原作者:Kaori、Sleepy.txt

元の編集者: Sleepy.txt

Meta(当時はFacebookと呼ばれていました)によるステーブルコインの作成は、Web 3に貢献することを意図したものではありませんでした。

それは、中央銀行やIMFに近いビジョンであり、当初からホワイトペーパーに明記されていました。2019年、リブラはテクノロジー大手が主導する「ドルに代わるデジタル通貨」の創出を目指す世界的な実験として登場しました。スイスに本部を置くリブラ協会は、リブラ通貨を法定通貨バスケットにペッグし、包括的なガバナンス構造と準備金モデルによって支えられています。ホワイトペーパーには、IMFに触発されたコンセプトが満載されていました。

規制当局が反応する前に、議会はすでにリブラに対して警鐘を鳴らしていた。

ホワイトペーパーが発表されてわずか3日後、下院金融サービス委員会の委員長であるマキシン・ウォーターズ氏は公聴会を開始し、リブラは「主権を回避する」金融上の野心を持っていると直接指摘した。

その後の3年間で、ザッカーバーグは4回も証言に召喚され、トークンモデルは複数通貨のアンカーから単一の米ドルに変更され、「包括的金融」などの敏感な言葉は削除され、パートナー銀行は至る所で障害にぶつかりながらも最終的にシルバーゲートと手を組むことに成功し、ホワイトペーパーも1.0から2.0に改訂され、徐々に現実に歩み寄っていった。

メタはずっと後退したが、後退すればするほど、外の世界に対してメタがどこへ進みたいのかがより明確になった。

2022年1月、ディエムの全資産がシルバーゲートに2億ドルで売却され、プロジェクトは終結した。それ以来、アメリカのテクノロジー企業はステーブルコインの発行について公に議論する勇気がなく、リブラは「考えすぎ」の象徴となっている。

コイン発行をめぐる騒動は、あっさりと終結したわけではなかった。むしろ、規制当局自身が、特に大手テック企業に明確な線引きをするために作成したケーススタディのようだった。

一連の議会公聴会から銀行決済ネットワークの完全な封鎖、SWIFTやVisaなどのチャネルによる協力拒否からPayPalやStripeなどの提携メンバーの脱退、ウォレットチームとLibra協会の内部意見の相違から「GENIUS法」の公式実施まで、この法律はプラットフォーム型企業による法定通貨に連動した資産の発行を明示的に禁止しているだけでなく、法律の中でDiemを「二度と起こってはならない反例として繰り返し名指ししている」。

ディエムは歴史に名を残し、メタの心にも教訓が刻み込まれた。

3年後、メタは脚本を変えた

2025年のMetaはもはや独自のドルを発行することに執着していないようだが、その方針はステーブルコインの軌道から外れたことはない。

今年初め、Metaの歴史において重要な人物が組織に再び登場しました。ジンジャー・ベイカー氏が決済製品担当バイスプレジデントに任命されたのです。長年Ripple、Plaid、Squareで勤務し、コンプライアンスにも精通しているこのベテランは、2016年にはFacebookの決済システムの開発を主導していました。

リブラはまだ一般公開されていませんでしたが、チームは既にオンチェーン決済のプロトタイプを構築していました。彼女の実績は、ほぼすべての主要な規制インターフェースに関わってきたことを示しています。彼女の復帰は、Metaがこれまでとは異なる形でステーブルコイン市場に再参入する準備を進めていることを明確に示すシグナルとして業界から受け止められました。

今回は、小さな切り込みから始めることを選択しました。通貨システムを一気に再構築しようとするのではなく、最も管理しやすく、規模を拡大しやすい決済シナリオから着手したのです。

フォーチュン誌の独占報道によると、Metaは複数の暗号資産インフラ企業と予備的な接触を持ち、ステーブルコインを決済ソリューションとして活用することを検討している。特にFacebookやWhatsAppといった自社プラットフォーム上のコンテンツクリエイター向けに焦点を当てている。Metaは、単一の発行者に依存するのではなく、USDCやUSDTを含む複数のステーブルコインをサポートすることに関心を示していると報じられている。

このメカニズムにおいて、Metaは準備段階や決済段階には介入せず、コンテンツとアカウントシステム間の支払い経路の調整のみを担当します。しかし、構造的には、金融システムへの3つの主要なエントリーポイント、すなわち支払いを受ける権利を持つ人、資金の出所、そしてアカウントの決済方法をしっかりと管理しています。

すぐに、この傾向は再び規制当局の注目を集めました。

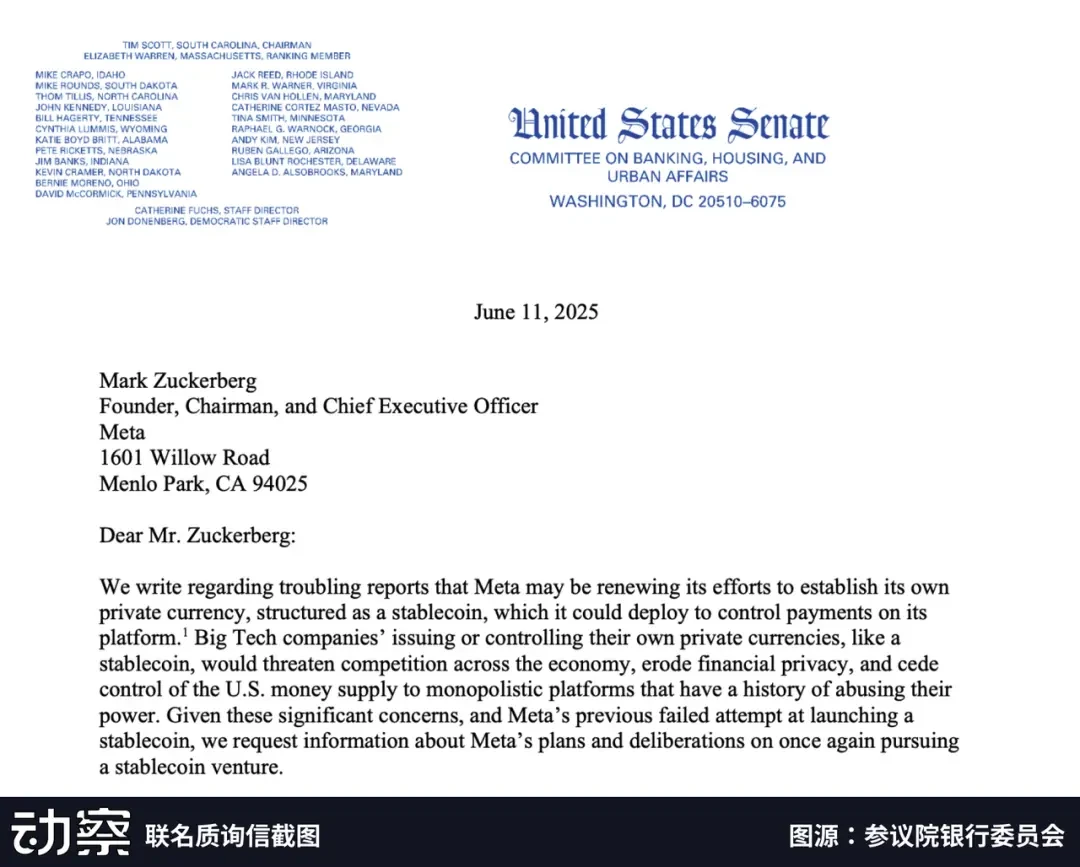

今年6月、エリザベス・ウォーレン上院議員とリチャード・ブルーメンソール上院議員は、ザッカーバーグCEOに共同書簡を送り、Metaが「プライベート通貨ネットワーク」を再開するための口実として協力関係を装っているのかどうかについて説明を求めた。書簡は重要な点を指摘した。Metaが直接ステーブルコインを発行しなくても、アカウントと決済チャネルの管理を維持する限り、システムリスクは残るという点だ。

この一連の動きは散漫に見えるかもしれませんが、それぞれのリズムはほぼシームレスです。ジンジャー・ベイカーの復帰から製品メカニズムの探求、そして規制当局の再登録まで、人、製品、そして政治という一見無関係に見える3つの道筋は、最終的にMetaに収束し、ステーブルコイン市場への再参入に向けたロードマップを形成しました。

ステーブルコインを発行できないメタは、「分配」を通じて利益を上げたいのかもしれない

Metaの新しい道とDiem時代の最大の違いは、もはや「ステーブルコインを自ら発行する」ことに執着せず、既製の準拠通貨を配布することに目を向けたことだ。

当時、Libraの目標は、基盤となるパブリックブロックチェーンからフロントエンドウォレットに至るまで、完全なクローズドループを構築し、暗号通貨決済のあらゆる側面を制御することでした。しかし、この構造は、ローンチ前に規制当局の厳しい監視によって悲惨な結末を迎えました。

現在、Meta は USDC を既成のドル決済モジュールとして使用し、プラットフォームの既存のアカウント システムに組み込み、クリアリングと準備金を第三者に引き渡し、トラフィック集約とアカウント システムという最も馴染みのある 2 つのポジションのみを保持しています。

Diem時代には、Metaは独自のステーブルコインを通じてコインを鋳造する権利を確保し、鋳造税を回収し、国境を越えた支払いが拡大した後に決済チャネルを通じてネットワーク手数料を請求したいと考えている。

この重いモデルは、GENIUS法の施行後に完全にブロックされました。この法案は、大規模なプラットフォームがステーブルコインを直接発行することを禁止し、発行者に銀行レベルの資格と準備金監査メカニズムを備えることを義務付けています。

サークルの最高戦略責任者であるダンテ・ディスパルテ氏はポッドキャストで、「GENIUS法には、私が『リブラ条項』と呼んでいる条項があります。これは歴史に残るものです」と述べた。この条項では、非銀行機関が米ドルにペッグされたトークンを発行する場合、「サークルに似ていて銀行らしくない」独立した組織を設立し、独占禁止法の審査を通過し、財務省が拒否権を持つ特別委員会の承認を得なければならないと規定されている。

ディスパルテ氏は、このアーキテクチャは「JPモルガン・チェースなどが提案する預金トークンモデルよりもさらに保守的」だと考えている。

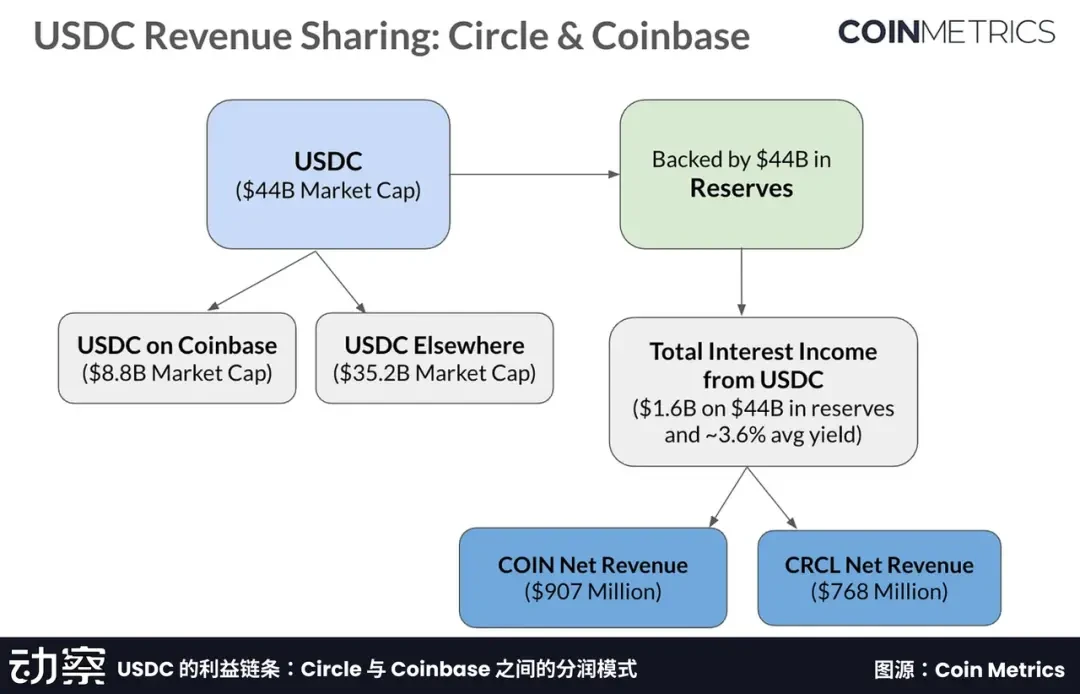

これにより、Metaは発行者から販売者へと転換しました。その後、MetaはCircleと提携し、USDCをCircleのアカウントシステムに組み込み、決済と準備金はCircleが管理するようになりました。Coinbaseが圧倒的なトラフィック量を活用してCircleとの利子分配契約を交渉したように、Metaもトラフィックを新たな金融交渉材料として活用する機会を得ています。

長くて不確実な鋳造収入と比較すると、この決済経路での利益分配は準拠しており、すぐに収益に含めることができるため、明らかにより現実的です。

この役割変更により、テクノロジースタックの規模が縮小されました。USDCの発行者がブロックチェーンレイヤーと準備金管理を担当するようになり、Metaにはアカウントシステム、本人確認、支払いルーティングといったユーザー関連モジュールのみが残ります。

コンプライアンス責任は自然に相手方に移譲され、規制圧力も軽減されました。Metaは、アカウント関係、ソーシャルチェーン、そして単一決済のスムーズさといった、プラットフォームシステムのより馴染みのある側面に再び焦点を当てました。

Metaは全く異なる収益モデルを採用しました。Diem時代は、包括的金融に注力し、まず市場シェアを拡大し、その後送金と為替レート差から利益を得ることを目指しました。

今、クリエイター経済はマイクロペイメントのシナリオに突入しつつあります。報道によると、この手法により決済サイクルが「月」単位から「日」単位へと短縮され、国境を越えたクリエイターのキャッシュフローの摩擦が大幅に軽減されるとのことです。

この道筋が成功すれば、MetaはCircleとチャネル手数料に関する条件交渉を行えるだけでなく、取引データをターゲティング広告や付加価値金融サービスに活用できるようになります。この「軽い投資、迅速な決済、そして強力な蓄積」というアプローチは、従来の「独自の中央銀行を構築する」という強引なアプローチよりも、インターネットプラットフォームの収益性に合致しています。

しかし、規制当局の警戒は解けていない。

両上院議員は共同書簡の中で、たとえMetaが独自のステーブルコインを発行しなくなったとしても、子会社組織を通じて監督を回避すれば、アカウント、決済ポータル、データという3つの主要なリンクに対する同社の管理は、依然としてシステム的な金融リスクとプライバシーの懸念をもたらす可能性があると指摘した。

Metaは現在、独自のステーブルコインを発行するのではなく、決済ツールとしてUSDCのみを使用すると主張しているが、監督の焦点はもはや「誰がステーブルコインを発行するか」に限定されず、「誰がアカウントを管理し、誰が清算を主導するか」にまで広がり始めている。

この点において、Meta、Stripe、PayPalは同じ道を歩んでいます。彼らは皆、ステーブルコインをWeb 2 ビジネスチェーンの背後に隠そうとしており、フロントエンドの資産として公開するのではなく、ツールとしてユーザー体験に統合しようとしています。

写真や音声などのソーシャルプラットフォーム上で資金が流れ始めると、本当の競争はもはや「誰がステーブルコインを発行するか」ではなく、誰が資金の流れとリズムをコントロールするかとなる。

ステーブルコインは後退している

Meta の役割の変化は孤立した事例ではなく、より大きな構造的変化の一部です。

GENIUS法の成立は、ステーブルコインの発行に明確な線引きをもたらした。一方では、認可を受けた発行者に対して初めて連邦規制の枠組みを確立し、銀行レベルの審査・準備金監督制度の下に置く。他方では、大規模プラットフォームが直接または関連会社を通じてステーブルコインを発行することを禁止するというレッドラインを設け、独自の通貨システムを構築するという「ワイルドパス」を完全に遮断した。

それ以来、ステーブルコインをめぐる状況は変化した。プラットフォームは「発行権」を巡る競争ではなく、「トラフィックアクセスポイント」を巡る競争に注力している。

同時に、ステーブルコインの役割も変化しつつあります。もはやユーザーに直接提示される資産ではなく、基盤システムに組み込まれた決済モジュール群となっています。StripeやMetaといった企業は、ステーブルコインをWeb 2 決済プロセスの中に隠蔽し始めており、ユーザーインターフェースに表示したり、ユーザーにその存在を意識させたりすることもありません。

ユーザーにとって、ステーブルコインは目に見えない「決済API」へと堕落しつつあります。プラグアンドプレイ、アカウント不要、T+0決済といったものです。TCP/IPプロトコルを気にしたことがなくても、毎日動画を視聴したりメッセージを送ったりしているのと同じように、ステーブルコインの存在理由を理解する必要はありません。

これはまさに決済パラダイムの再構築の出発点です。資金の流れは、銀行中心の閉鎖的なネットワークから、プラットフォーム主導の「インターフェース+クリアリング」ネットワークへと移行しつつあります。発行者とエントリープラットフォームの間で、新たな金融分業が形成され始めています。

CircleやPaxosのような発行体は、準備金管理とオンチェーン決済を担い、規制の統合と透明性のためのインフラを提供しています。一方、Meta、Stripe、PayPalのような企業は、次世代のチャネルプロバイダーとして、アカウントシステム、決済シナリオ、ユーザーインタラクションを構築し、資本フローの起点となっています。

ステーブルコインは、準備金を管理するのではなく、取引経路を管理し、参入障壁を設定し、利益分配構造を定義するカード機関のようなものです。この分業体制の下では、ステーブルコインはもはや特定のプラットフォームのための単なる通貨実験ではなく、普遍的で組み込み可能、再利用可能、そして構成可能なドルモジュールとなります。

本当の変化は、ユーザーが「暗号」を理解し始めることではなく、気づかないうちに支払いを完了することです。

ステーブルコインが完全に目に見えないインフラになると、プラットフォーム間の競争は根本的な問題に戻ります。つまり、資本の流れを制御できる者は利益を獲得し、ルールを設定し、次世代の支払いのインターフェース標準と料金体系を決定できるようになります。

金融の定義を書き換えているのは誰でしょうか?

Diem が Meta の「中央銀行」になろうとした失敗した試みだとすれば、USDC に目を向けることは、Meta がそのアプローチを変え、金融システムの中核に近づこうとする試みに近いと言えるでしょう。

今回は発行権を争うのではなく、馴染みのある領域に戻った。しかし、中央銀行、決済機関、銀行の間でかつて分担されていたシステム、つまり本人確認、資金配分、決済経路をコントロールした。

金融の根本的なロジックは、プラットフォームによって少しずつ書き換えられています。

GENIUS法は明確な境界を定めています。ステーブルコインは発行できますが、自分で発行することはできません。しかし、別の疑問には答えていません。プラットフォームがステーブルコインを発行せず、資金の流れ、アカウント作成、データストレージを管理する場合、それはツールプロバイダーなのでしょうか、それとも新世代のクリアリングハウスなのでしょうか?

Metaだけが答えではありません。StripeやPayPalといったプラットフォームも、ステーブルコインをWeb 2ビジネスプロセスに組み込んでいます。オンチェーン決済をバックエンドサービスに集約することで、「暗号」の存在を最小限に抑え、よりスムーズな決済体験のみを提供しています。

ステーブルコインが真にプラットフォームレベルのインフラになると、人々の関心は、ステーブルコインを発行すべきかどうかという問題から、誰が決済手段を定義するかという問題へと移ります。資金の流入と流出をコントロールする者は、手数料体系を再構築し、参入障壁を設定し、さらには取引方法を再定義する力を持つことになります。

これにより新たな疑問が浮かび上がります。例えば、CircleはMetaにCoinbaseと同様の利益分配モデルを提案するのでしょうか?上院議員の質問は新たな公聴会のきっかけとなるのでしょうか?そして、ステーブルコインがWeb 2.0の基盤に真に組み込まれたとしても、規制当局は依然として運営の場を見つけることができるのでしょうか?

Diemの物語は終わりを迎え、Metaの新たな試みは別の形で再び始まりつつある。プラットフォームと金融の境界に関する議論は、まさに始まったばかりなのかもしれない。

-終わり-