6月末以降、仮想通貨業界では「米国株チェーン」ブームが巻き起こっています。Robinhood、Krakenなどが相次いで米国株やETFの取引サービスをトークン化したサービスを立ち上げ、さらにはこれらのトークンを利用した高レバレッジ契約商品も立ち上げています。

MyStonks、Backed Finance (xStocks)、Robinhood Europe など、いずれもユーザーが「実物株式保管 + トークン マッピング」方式を通じて米国株式資産をオンチェーンで取引できるようにしている。理論上、ユーザーは証券会社に口座を開設したり資本基準を満たしたりすることなく、午前 3 時にテスラやアップルの株式を取引するために暗号ウォレットのみを必要とする。

しかし、関連商品の展開に伴い、プラグイン、プレミアム、デアンカリングに関するニュースがメディアで頻繁に取り上げられるようになり、その背後にある流動性の問題が急速に表面化しました。ユーザーはこれらのトークンを購入することはできるものの、複雑な取引戦略を構築することはおろか、効率的に空売りやリスクヘッジを行うこともほとんどできません。

米国株のトークン化は、本質的にはまだ「高値で買うだけ」という初期段階にある。

1. 「米国株≠トレーディング資産」の流動性ジレンマ

この「米国株のトークン化」ブームの流動性ジレンマを理解するには、まず現在の「実物株式の保管 + マッピング発行」モデルの根本的な設計ロジックを理解する必要があります。

このモデルは現在 2 つの主なパスに分かれており、主な違いは発行コンプライアンス資格があるかどうかのみです。

一つは、Backed Finance(xStocks)とMyStonksに代表される「サードパーティコンプライアンス発行+マルチプラットフォームアクセス」モデルです。MyStonksはFidelityと提携して実物株式の1:1アンカリングを実現し、xStocksはAlpaca Securities LLCなどの機関を通じて株式を購入・保有します。

もう 1 つのタイプは、Robinhood のような認可を受けた証券会社が自ら運営するクローズド ループです。Robinhood は独自の証券ライセンスを使用して、株式購入からオンチェーン トークンの発行までの全プロセスを完了します。

二つのアプローチの共通点は、どちらも米国株トークンを純粋なスポット保有資産と見なしている点です。ユーザーは値上がりを期待して購入・保有することしかできず、いわば「眠れる資産」と化しています。スケーラブルな金融機能レイヤーを欠いており、活発なオンチェーン取引エコシステムを支えることは困難です。

また、各トークンは株式の実際の保管を必要とするため、オンチェーン取引はトークンの所有権の移転に過ぎず、米国株のスポット価格に影響を与えることはできません。これは当然のことながら、オンチェーンとオフチェーンの間に「二つの皮膚」問題を引き起こします。小規模なファンドの売買は、オンチェーン価格に大きな変動を引き起こす可能性があります。

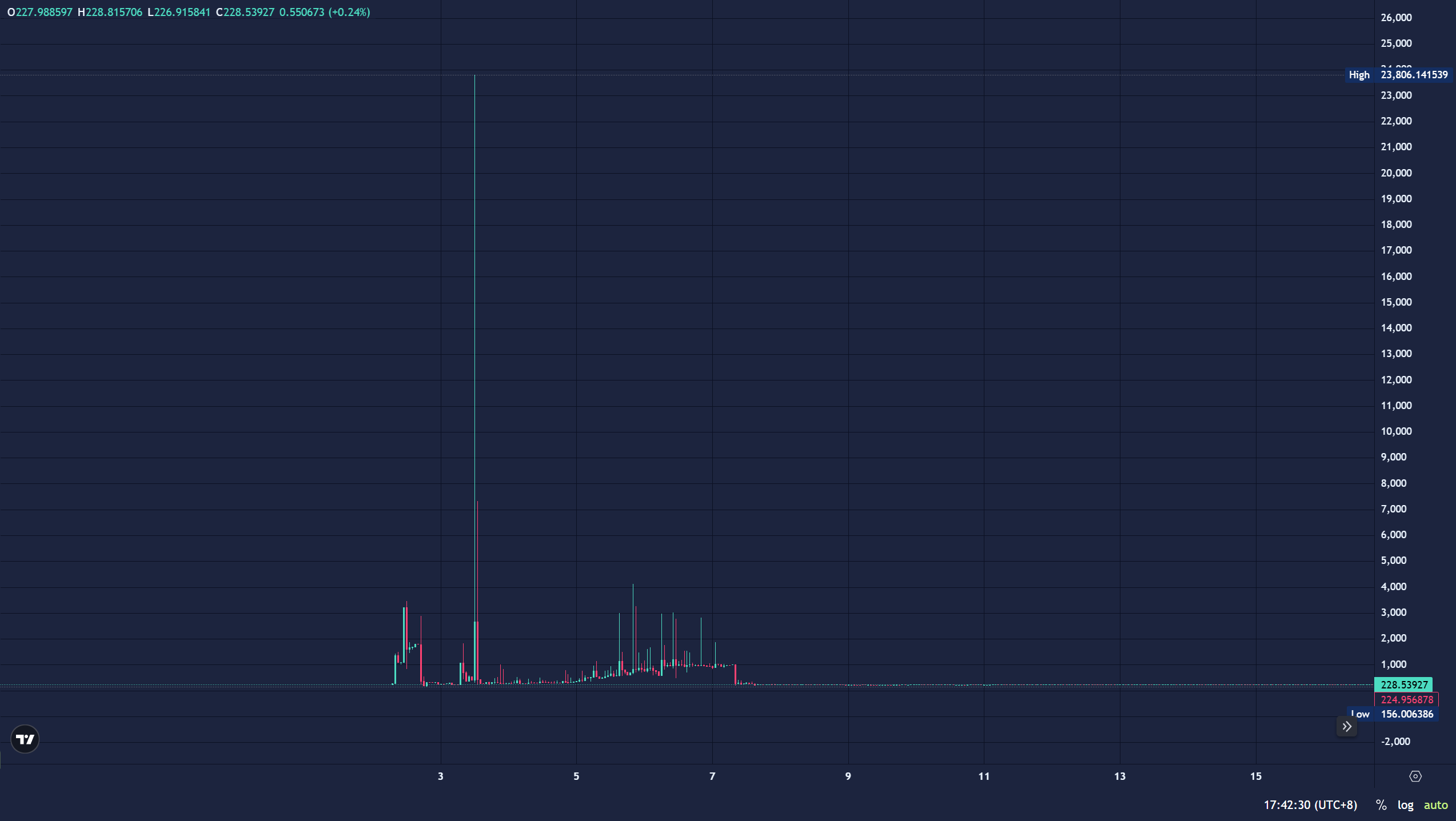

例えば、7月3日には、オンチェーン上のAMZNX(アマゾン株トークン)が500ドルの買い注文によって23,781ドルまで押し上げられました。これは実際の株価のプレミアムの100倍以上でした。極端な状況ではない場合、ほとんどのトークン(AAPLXなど)は相場の乖離やプラグイン現象を頻繁に経験するため、裁定取引業者や流動性マーケットメイキングチームが詐欺を仕掛けるには理想的な状況となっています。

第二に、米国株式資産の資産機能は現在、著しく縮小している。一部のプラットフォーム(MyStonksなど)はエアドロップ形式で配当金を分配しようと試みているものの、ほとんどのプラットフォームは議決権や再担保チャネルを開放していない。実質的には、それらは単なる「オンチェーン上の保有証書」であり、実際の取引資産ではなく、「証拠金特性」も備えていない。

例えば、AAPLX、AMZNX、TSLA.M、CRCL.Mを購入した後、住宅ローン融資に利用することも、他の資産を取引するための証拠金として利用することもできません。さらに流動性を確保するために他のDeFiプロトコル(例えば、米国株トークンを住宅ローン融資に利用するなど)にアクセスすることは困難であり、結果として資産の利用率はほぼゼロになります。

客観的に見て、MirrorやSynthetixといったプロジェクトの直近のサイクルにおける失敗は、価格マッピングだけでは到底不十分であることを証明しています。米国株トークンが流動性シナリオを活性化するための証拠金として利用できず、暗号資産エコシステムの取引ネットワークに統合できない場合、発行がどれほどコンプライアンスに準拠していても、保管がどれほど完璧であっても、トークンの殻しか提供できず、流動性不足という状況下では実用的価値は極めて限られています。

この観点から見ると、現在の「米国株のトークン化」は、価格をチェーン上に移すという目標を達成したに過ぎず、依然としてデジタル証明書の初期段階にとどまっています。流動性を解放する真の「取引可能な金融資産」にはなっていないため、より幅広いプロのトレーダーや高頻度取引ファンドを引き付けることは困難です。

2. 補助金インセンティブ、あるいは「裁定取引経路」の修正

したがって、トークン化された米国株については、オンチェーンの流動性を深め、保有者にもっと実用的な応用シナリオと保有価値を提供し、より多くの専門資金を市場に呼び込むことが急務となっている。

現在市場で議論されているさまざまな主流のソリューションは、Web3 の一般的な「流動性を引き付けるインセンティブ」モデルに加えて、「オンチェーン - オフチェーン」裁定チャネルを開き、裁定パスの効率を最適化することで流動性の深さを改善しようとしています。

1. インセンティブ流動性プール(ミラーなど)

ミラー・プロトコルに代表される「インセンティブ・プール・モデル」は、前回のラウンドで米国株のトークン化における主流の試みでした。そのロジックは、取引ペアに流動性を提供したユーザーに報酬を与えるプラットフォーム・トークン(MIRなど)を発行し、補助金によって資金を呼び込もうとするものでした。

しかし、このモデルには致命的な欠陥があります。それは、インセンティブがトークンインフレに依存しており、持続可能な取引エコシステムを形成できないことです。結局のところ、ユーザーが流動性マイニングに参加する主な動機は、実際の取引ニーズではなく、補助金付きのトークンを入手することです。インセンティブが弱まると、資金は急速に引き揚げられ、流動性が崖のように急落します。

さらに重要なのは、このモデルでは「米国株トークンが自ら流動性を生み出せるようにする」ことについては一切考慮されていないことです。ユーザーが預けた米国株トークンは取引ペアの一部に過ぎず、他のシナリオでは使用できず、資産は休眠状態のままとなります。

2. マーケットメーカーが流動性を支配する(Backed/xStocksなど)

Backed Finance(xStocks)、MyStonksなどは、「マーケットメーカー主導モデル」を用いて、準拠チャネルを通じてオンチェーン・オフチェーン間の裁定取引を活性化させようとしています。xStocksを例に挙げると、xStocksはInteractive Brokersを通じて対応する株式を購入します。オンチェーン上のトークン価格がスポット価格から乖離した場合、マーケットメーカーは「トークンの償還→株式の売却」または「株式の購入→トークンの発行」によって価格差を均衡させることができます。

しかし、このロジックの実装コストは非常に高くなります。コンプライアンスプロセス、クロスマーケット決済、資産保管の複雑さにより、裁定取引の枠は時間コストに飲み込まれることがよくあります。例えば、インタラクティブ・ブローカーズの償還プロセスはT+N決済を必要とし、保管人の資産移転はしばしば遅延します。オンチェーン価格がプレミアムになっているように見える場合、マーケットメーカーはヘッジが間に合わないため、介入を断念することがよくあります。

このモデルでは、米国株トークンは、取引に積極的に参加できる資産ではなく、常に「裁定取引の対象」となります。その結果、xStocksのほとんどの取引ペアの平均日次取引量は低く、価格の乖離が常態化します。

これは、AMZNX が 7 月に 100 倍のプレミアムを獲得したにもかかわらず、誰も裁定取引を行っていなかった主な理由でもあります。

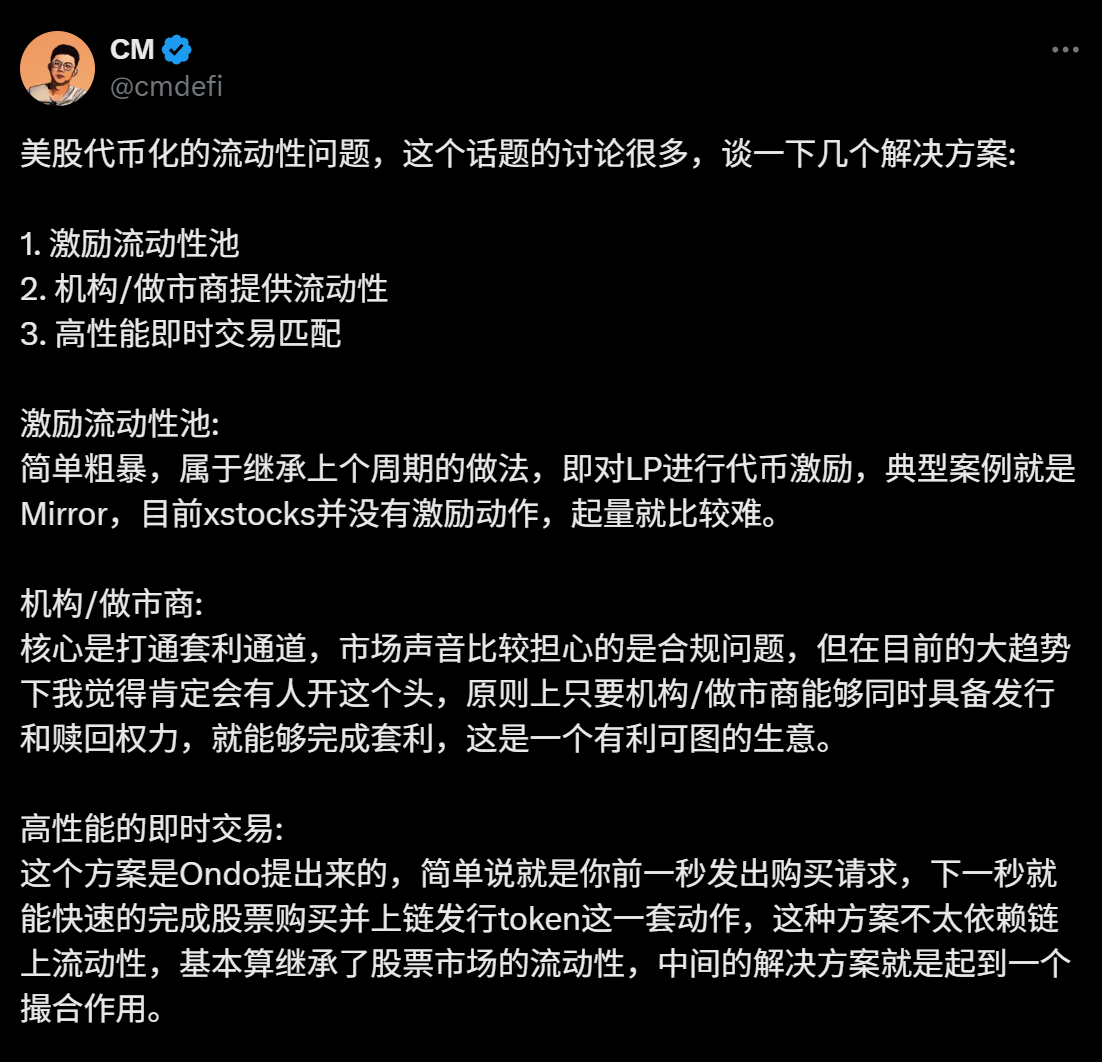

3. 高速オフチェーンマッチング + オンチェーンマッピング

Ondo Financeなどが検討している「オフチェーンマッチング+オンチェーンマッピング」モデルは、Mystonksが採用しているPFOF(注文フロー決済モデル)と実に類似しています。取引の中核リンクを中央集権型エンジンで完結させ、結果のみをチェーン上に記録します。理論的には、米国株のスポットデプスに接続可能です。

ただし、このモデルには高い技術的およびプロセス的ハードルがあり、従来の米国株の取引時間もチェーン上の 7 × 24 時間の取引属性と一致する必要があります。

これら3つの流動性ソリューションにはそれぞれ利点があります。しかし、インセンティブプール、マーケットメーカー、オフチェーンマッチングのいずれにしても、米国株トークン自体が流動性を「生成」するのではなく、外部からの力を利用して流動性を「注入」するという点が異なります。しかし、正直なところ、オンチェーン・オフチェーン間の裁定取引やインセンティブ補助金だけに頼っていては、拡大する流動性ギャップを埋めることは困難です。

従来の「オンチェーン-オフチェーン」裁定取引の枠組みから抜け出し、オンチェーンのネイティブ環境で直接クローズドトランザクションループを構築することは可能でしょうか?

3. 米国株トークンを「生きた資産」にする

従来の米国株式市場において、豊富な流動性の理由はスポット取引自体ではなく、オプションや先物などのデリバティブシステムによって構築された取引の深さにあります。これらのツールは、価格発見、リスク管理、資本レバレッジという3つの中核メカニズムをサポートしています。

これらは資本効率の向上だけでなく、ロングショートゲーム、非線形価格設定、多様化戦略を生み出し、マーケットメーカー、高頻度ファンド、機関投資家を惹きつけ、市場への継続的な参入を促し、最終的に「活発な取引→市場の深化→ユーザー増加」という好循環を形成します。

しかし、現在の米国株式トークン化市場には、この構造層が欠如しています。結局のところ、TSLA.MやAMZNXといったトークンは保有はできても「使用」することはできません。ローンの担保や他の資産の取引証拠金として利用することはできず、ましてやクロスマーケット戦略の構築など不可能です。

これはDeFiサマー以前のETHと非常によく似ています。当時、ETHは貸し出し、担保としての利用、DeFiへの参加が不可能でした。AaveなどのプロトコルがETHに「住宅ローン融資」などの機能を追加して初めて、数千億ドル規模の流動性が解放されました。米国の株式トークンがこのジレンマを打破したいのであれば、このロジックを模倣し、預け入れられたトークンを「抵当に入れたり、取引したり、組み合わせたりできる生きた資産」にする必要があります。

ユーザーがTSLA.Mを使ってBTCをショートし、AMZNXを使ってETHのトレンドに賭けることができれば、これらの預託資産はもはや単なる「トークンシェル」ではなく、証拠金として利用される資産となります。こうした実際の取引ニーズから、流動性は自然に高まっていくでしょう。

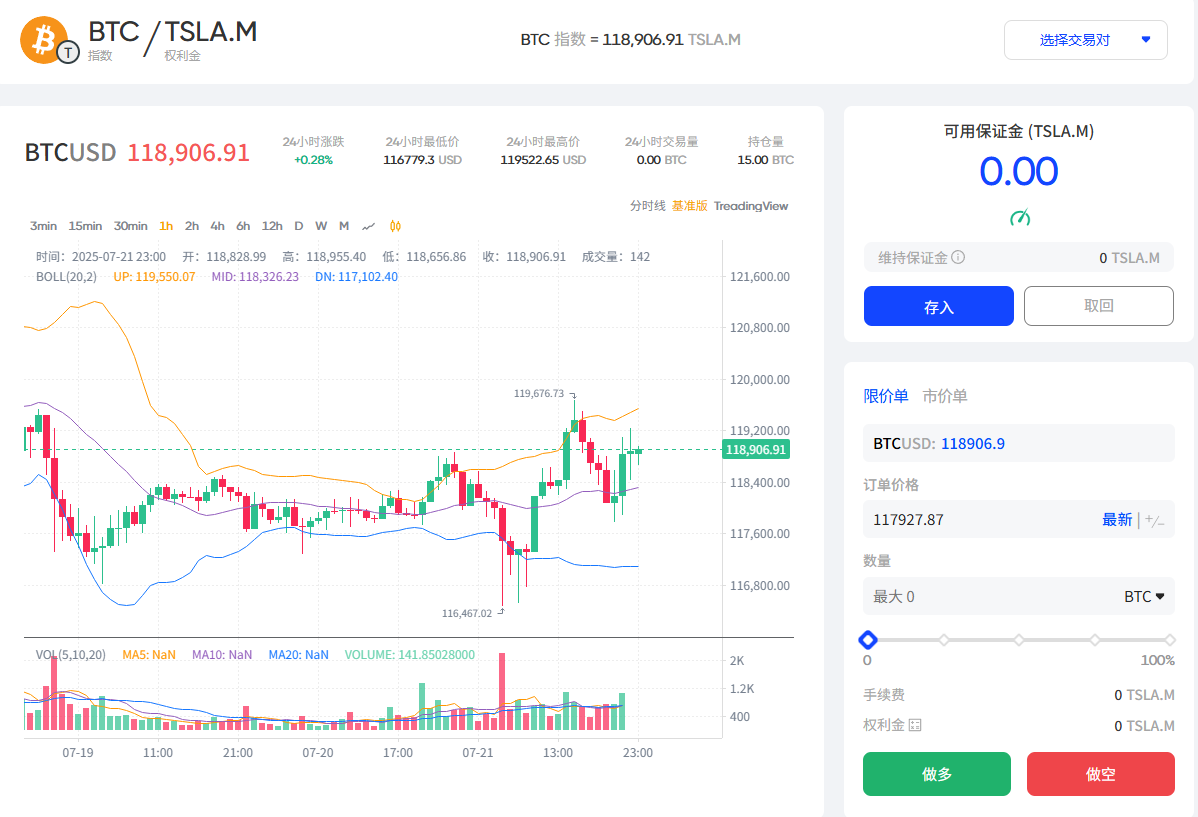

米国株のトークン化商品サービスプロバイダーは、まさにこの道を模索しています。今月、MyStonksはFufutureと共同で、テスラ株トークンTSLA.M/BTCのインデックス取引ペアをBaseチェーン上で立ち上げました。その核となる仕組みは、「コインベースの永久オプション」を用いて、米国株トークンを真に「取引に利用可能な証拠金資産」にすることです。

例えば、ユーザーはTSLA.Mを証拠金として利用し、BTC/ETH無期限オプション取引に参加できます。Futureは、200銘柄以上のトークン化された米国株を証拠金資産としてサポートを拡大する計画があると報じられています。米国小型株トークンを保有するユーザーは、それらを証拠金として利用し、将来のBTC/ETHの騰落に賭けることができます(例えば、CRCL.Mを担保としてBTCのロング注文を行うなど)。これにより、実際の取引需要が注入されます。

CEX の集中型契約制限と比較して、オンチェーン オプションでは、「TSLA × BTC」や「NVDA × ETH」などの資産ペア戦略をより自由に組み合わせることができます。

ユーザーがTSLA.MとNVDA.Mを証拠金として利用し、BTCとETHの永久オプション戦略に参加できるようになると、取引需要が自然にマーケットメーカー、高頻度取引業者、裁定取引業者を市場に引き寄せ、「活発な取引→厚みの増加→ユーザーの増加」という好循環が形成されます。

興味深いことに、Fufutureの「コインベースの永久オプション」メカニズムは、取引構造だけでなく、米国株トークンの価値を活性化させる自然なマーケットメイク機能も備えています。特に、市場がまだ形成されていない初期段階では、店頭取引のマーケットメイクや流動性誘導ツールとして直接活用できます。

プロジェクト関係者は、TSLA.MやNVDA.Mなどのトークン化された米国株を初期シード資産として流動性プールに投入し、「メインプール+保険プール」を構築することができます。この基盤に基づき、保有者は米国株トークンを流動性プールに預け入れ、売り手のリスクの一部を負担し、取引ユーザーが支払うプレミアムを受け取ることができます。これは、新たな「通貨ベースの付加価値パス」を構築することと同等です。

例えば、あるユーザーがテスラの株価に長期的に楽観的な見方をしており、チェーン上でTSLA.Mを購入したとします。従来の方法では、選択肢は以下の2つだけです。

持ち続けて上昇を待ちます。

または、CEX/DEX で取引します。

しかし、今では彼はもっと多くのゲームをプレイできるようになりました:

売り手になってプレミアムを獲得する: TSLA.M を流動性プールに預け、価格が上昇するのを待つ間にプレミアム収入を得ます。

買い手として流動性を解放する: TSLA.Mを証拠金として利用し、BTCとETHのクロスアセットオプション取引に参加し、暗号市場のボラティリティに賭けます。

組み合わせ戦略:一方がマーケットメイクのポジションを保持し、もう一方が取引に参加することで、双方向の利益パスを実現し、資産利用効率を向上させます。

この仕組みにより、米国株トークンはもはや孤立した資産ではなく、オンチェーン取引エコシステムに真に統合され、再利用され、「資産発行→流動性構築→デリバティブ取引クローズドループ」という完全な道筋が開かれることになります。

もちろん、さまざまな道筋がまだ模索段階にあり、この記事では 1 つの可能性についてのみ説明します。

最後の言葉

MyStonks、Backed Finance (xStocks)、Robinhood Europe などの一連の実際の株式保管モデルは、米国株のトークン化によって「発行できるかどうか」という当初の問題が完全に解決されたことを意味します。

しかし、これはまた、新たなサイクルにおける競争が実際には「使えるかどうか」という段階にまで達していることを示しています。つまり、実際の取引需要をいかに形成するか?戦略構築と資本の再利用をいかに呼び込むか?米国株資産をチェーン上で真に活性化させるか?

これはもはや証券会社の市場参入の増加に依存するものではなく、オンチェーン商品構造の改善にかかっています。ユーザーが自由にロングまたはショートを行い、リスクポートフォリオを構築し、複数の資産ポジションを組み合わせることができるようになって初めて、「トークン化された米国株」は完全な金融活力を持つようになるでしょう。

客観的に言えば、流動性の本質は資金の蓄積ではなく、需要のマッチングにあります。チェーンが「TSLAオプションによるBTCのボラティリティヘッジ」を自由に実現できるようになれば、トークン化された米国株の流動性ジレンマは解決されるかもしれません。