原作者 |アーサー・ヘイズ(BitMEX 共同創設者)

コンピレーション | Nan Zhi ( @Assassin_Malvo )

全文の要点を要約すると次のようになります。

短期的には心配なし:ハリス氏の選挙要求により、短期的には大暴落のリスクはない。金曜日に市場が急落すれば、ハリス氏はイエレン財務長官と日本に対し、週末に救済策を導入するよう指示する予定だ。 (11日、12日頃)。

長期的な相関関係の観察に焦点を当てる: 長期的には円は米ドルに対して引き続き上昇し、日本円の裁定取引は終了する可能性があります。ビットコインと為替レートの相関関係の観察に焦点を当ててください。

裁定取引の根底にある論理は終わる。日本は長期の超低金利によって円価格を抑制し、実質的に株と不動産の上昇を達成する。しかし、過度の円安が進行しており、インフレ問題も無視できない。日本が円の金融抑制を解除すると、多額の負債により債券金利が上昇することになる。債券利息を返済するためにお金を印刷したくない場合、日本銀行は日本の他の部門に債券を売却する必要がある。さらに、日本の他の部門が海外資産、特に米国株を売却することにつながる;歴史的ルールによれば、円高は米国株の下落と高い相関関係があり、上記の裁定取引ポジションの清算は非常に多額になる可能性がある。急速な連鎖反応を引き起こす可能性があります。

以下は原文を編集したものです

市場が低迷しているのに選挙に勝つ必要があるときはどうしますか?

あなたが政治家であれば、答えは簡単です。あなたの主な目標は再選を確実にすることです。つまり、お金を印刷して価格が上がるように操作します。

あなたが米国大統領の民主党候補者カマラ・ハリス(以下、ハリス)で、オレンジ色の強力な人物(注:トランプ)と対峙していると想像してみてください。副大統領在任中の前回の選挙以来、あまりにも多くのことがうまくいかなかったので、投票日に世界的な金融危機が起こることは絶対に避けなければなりません。

2008年9月にリーマン・ブラザーズが破綻したとき、ジョージ・W・ブッシュは大統領としての2期目を終えようとしていたが、それが世界金融危機の引き金となった。彼は共和党の大統領だったため、民主党員としてのオバマの魅力の一部は、自分は他党の党員であり、したがって不況の責任はないということであったと主張する人もいるかもしれないが、オバマは2008年に大統領として勝利を収めた。

日本企業による巨額の円キャリー取引によって引き起こされた世界金融危機に対処するハリスのジレンマに再び焦点を当ててみましょう。彼女は事態を成り行きに任せ、自由市場がレバレッジ過剰な企業を破壊し、裕福な団塊の世代の金融資産保有者が深刻な苦痛を経験することを許す可能性がある。あるいは、「悪女」イエレン米財務長官に指示を出すこともできるだろう。この問題は紙幣を印刷して解決しましょう。 (注:詳細についてはアーサー氏の以前の記事「 Bad Gurl 」を参照。主にアーサー氏はイエレン氏がバイデン政権の不当なニーズを満たすために財政政策を利用すると信じているため)。

他の政治家と同様、所属政党や経済的信念に関係なく、ハリス氏はイエレン氏に対し、金融危機を回避するために自由に使える金融手段を活用するよう指示した。もちろん、これは、何らかの形式の紙幣印刷機が何らかの方法で機能することを意味します。ハリス氏はイエレン氏に待ってもらうことを望んでおらず、イエレン氏が強力かつ即時に行動を起こすことを望んでいる。したがって、円キャリー貿易の巻き戻しが世界の金融システム全体を崩壊させる可能性があるという私の意見に同意するのであれば、来週月曜日、8月12日のアジア取引が開始され次第、イエレン氏が行動を起こすだろうと信じなければなりません。

日本の企業キャリートレードの巻き戻しがもたらす可能性のある潜在的な影響の規模と大きさをしっかりと理解していただくために、ドイツ銀行が発行した2023年11月の優れた調査ノートを紹介します。次に、私が財務長官に任命された場合、どのように救済策を組み立てるかについて説明します。

日本円裁定制度と今後の動向

裁定取引とは何ですか?裁定取引とは、金利の低い通貨で借り入れ、より高い利回りまたは値上がりの可能性が高い別の通貨で金融資産を購入することです。為替リスクをヘッジする投資家もいれば、ヘッジしない投資家もいます。この場合、日本銀行は無制限に円を刷ることができるため、日本企業は借りた円をヘッジする必要がなくなる。

ドイツ銀行は2023年に「世界最大のキャリートレード」と題した報告書を執筆した。著者は、「なぜ円キャリー貿易が崩壊して日本経済を崩壊させなかったのか?」という疑問を投げかける。

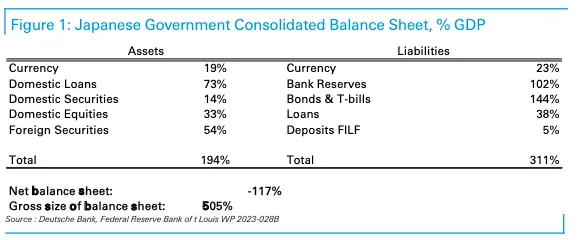

日本は多額の借金を抱えているというのが一般的な見方だ。ヘッジファンドのマネージャーたちは次々と日本が崩壊しようとしていると賭けた。しかし、日本の崩壊に賭けた者は必ず負ける。この取引が「未亡人」と呼ばれているのは理由がありません。多くのマクロ投資家が日本に対して悲観的すぎるのは、日本の公的バランスシートと民間バランスシートを合わせた全体像を理解できていないからだ。これは、個人の権利を信じている西側の投資家にとって、心理的に陥りやすい間違いです。しかし、日本では集団が最高位に君臨します。したがって、西洋では民間とみなされている特定の主体も、日本では政府の一部門にすぎません。

まずは借金の面から見ていきましょう。これらは裁定取引の資金源、つまり円の借り方です。これらの資金には、対応する金利コストがかかります。主要なものは 2 つあります: 銀行準備金と債券、財務省短期証券です。

銀行準備金- 銀行が日本銀行に保有している資金です。日銀は債券買い入れを行う際に準備金を積み立てるため、その額は非常に大きくなります。覚えておいてください、日本銀行は国債市場のほぼ半分を保有しています。その結果、銀行の準備金は巨額となり、GDPの102%に達します。これらの準備金のコストは 0.25% で、これは日本銀行が銀行に支払う利子です。比較のために、FRBは超過準備金に対して5.4%の利子を支払います。 (日本) この資本コストはほぼゼロです。

国債と財務省短期証券- 政府が発行する日本国債です。日銀による市場操作により、日本の国債利回りは極めて低い水準にある。現在の10年国債利回りは、発行時点で0.77%程度でした。資本コストは非常に低いです。

資産の中で最も大きいのは外国証券です。これらは、官民部門が海外に所有する金融資産です。外国人大口保有者の一つに年金積立金管理運用独立行政法人(GPIF)がある。 GPIF は 1 兆 1400 億ドルの資産を誇る世界最大の年金基金の 1 つであり、外国の株式、債券、不動産を保有しています。

日銀が債券価格を固定したこともあり、国内の融資、有価証券、株式も好調だった。最後に、多額の円負債の創出による円安により、国内の株式市場と不動産市場が上昇しました。

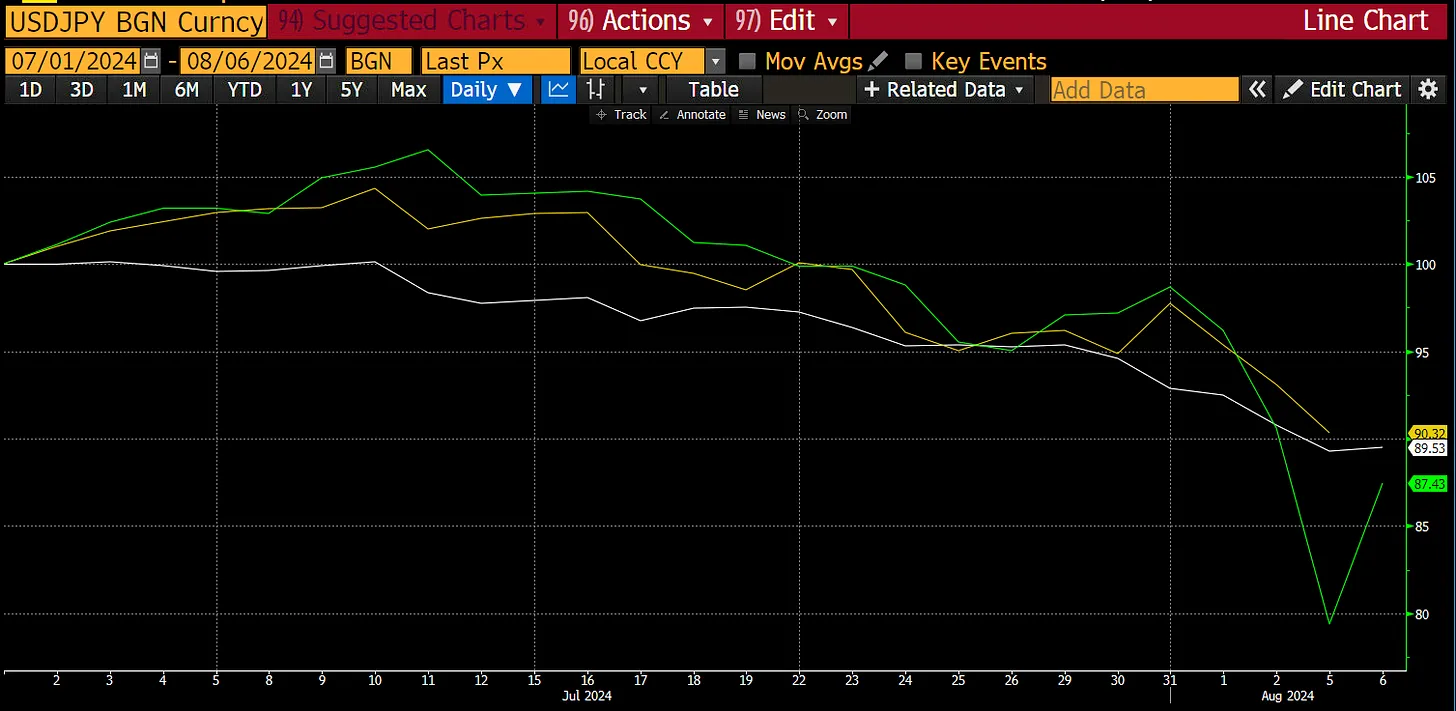

USD/JPY (白) は上昇しています。これは、日本円が米ドルに対して価値を失っていることを意味します。また、ナスダック 100 (緑) と日経 225 (黄色) も上昇しました。

全体として、日本企業は日銀による金融抑圧を利用して資金調達を行い、円安により高い利益を得てきた。これが、世界的なインフレの上昇にもかかわらず、日本銀行が世界で最も緩和的な金融政策を継続できる理由です。

GPIF は過去 10 年間でさらに好調なパフォーマンスを示しました。この10年で何が起こったかというと、円が大幅に安くなったということです。円安に伴い、海外資産の収益は急上昇した。

外国株式と債券ポートフォリオの優れた収益がなければ、GPIFは前四半期に損失を出していただろう。国内債券の損失は、日本銀行がイールドカーブコントロール(YCC)を解除し、国債利回りが上昇し、価格が下落したことで発生した。しかし、日銀とFRBの金利差が非常に大きいため、円安が進んでいます。

日本企業はこの種の取引を大規模に行っている。日本のGDPは約4兆ドル、総エクスポージャーは505%で、24兆ドル相当のリスクを抱えている。この貿易は明らかにうまくいきましたが、円はあまりにも安くなりました。 7 月初旬に USD/JPY は 162 ドルに達しましたが、国内のインフレが激しかったため、これは耐えられないほどの値でした。

日銀はすぐに協定を終了するつもりはなく、時間をかけてゆっくりと離脱するつもりだ…それが彼らがいつも言うことだ。上田敏氏は2023年4月に黒田東彦氏の後任として日本銀行総裁に就任するが、黒田氏はこの巨額取引の主な立案者である。彼は景気が良かったときに辞めた。合意を解消しようとして自殺する気がある候補者は上田敏氏だけだ。市場は上田氏が日銀をこのキャリートレードから締め出そうとしていることを知っていた。問題は正規化のスピードでした。

デイリーミニマリストバージョン

日本は長年にわたる超低金利によって円価格を抑制し、事実上株や不動産の上昇を実現してきた。しかし、円安が進みすぎており、インフレ問題も無視できない状況となっている。

裁定取引を終了する

無秩序な終了はどのようなものになるでしょうか?日本企業のさまざまな資産はどうなるのか?どこまで円高になるのでしょうか?

この取引を終了するには、日本銀行が日本国債の購入を停止し、最終的には市場に売り戻すことで金利を引き上げる必要がある。

責任の面ではどうなるのでしょうか?

日銀が国債利回りの引き下げをやめれば、利回りは市場の需要に応じて、少なくともインフレと一致する水準まで上昇するだろう。 6月の日本の消費者物価指数(CPI)は前年同月比2.8%上昇した。国債利回りがイールドカーブのどの時点でも債券利回りよりも高い2.8%に上昇すると、満期に関わらず負債コストが増加することになる。社債や財務省短期証券の負債にかかる利息コストは急激に増加するだろう。

日銀はまた、準備金が管理から逃れることを防ぐために、準備金に支払う利息を増額しなければならない。繰り返しますが、関係する名目金額を考慮すると、このコストはほぼゼロから非常に高いレベルまで上昇します。

つまり、金利が市場清算水準まで上昇することを容認すると、日銀はその地位を維持するために年間数千億円の利息を支払わなければならなくなる。資産売却による収益がなければ、日本銀行は負債を支払うために大量の円を印刷しなければならなくなる。そうなると状況はさらに悪化し、インフレが上昇し、円安が進むだろう。したがって、資産を売却する必要があります。

資産面では何が起こるでしょうか?

日銀にとって最大の頭の痛い問題は、大量に保有する日本国債をどう売却するかだ。過去 20 年間にわたり、日本銀行はさまざまな量的緩和 (QE) およびイールドカーブコントロール (YCC) プログラムを通じて日本の国債市場を破壊してきました。現実的な観点から見ると、日本の国債市場はもはや存在しません。日銀は日本の企業社会の別のメンバーにその仕事をさせ、日銀が破産しない価格で国債を購入するよう強制しなければならない。誰に相談すればよいかわからない場合は、銀行に相談してください。

1989年に不動産と株式市場のバブルが崩壊した後、日本の商業銀行はレバレッジ解消を余儀なくされた。それ以来、銀行融資は停滞している。企業が銀行から借り入れをしなくなったため、日本銀行は紙幣を刷り始めました。銀行の経営状態が良好であることを考えると、数兆円規模の国債をバランスシートに戻す時期が来ている。

日銀は銀行に債券の購入を要求することができるが、銀行はどこかから資本を調達する必要がある。日本国債の利回りが上昇すると、数兆ドル規模の海外資産を保有する利益を追求する日本の企業や銀行は、それらの資産を売却し、資本を本国に送還して銀行に預けることになる。銀行とこれらの企業は日本国債を大量に購入することになる。資本流入で円高が進む中、日銀が保有を減らす間は国債利回りが破綻する水準まで上昇することはない。

主な被害は、日本企業が資本を本国送還するために販売した外国株や債券の価格が下落したことだ。このキャリートレードの規模の大きさを考えると、日本企業は世界の株式や債券の限界価格設定者となっている。これは、「パックス・アメリカーナ」上場証券の市場が円キャリートレード資金の好ましい目的地であるため、特に当てはまります。円は自由に交換可能な通貨であるため、従来の金融取引口座の多くは日本企業を反映しています。

円安に伴い、より多くの世界投資家が円で借り入れて米国株や債券を購入するよう奨励されている。円高が進むと、レバレッジがかかっているため、みんな一斉にポジションを解消しようと急いでしまいます。

先ほど円安時のチャートをお見せしました。少し円高になったらどうなるでしょうか?

米ドル/円が90から160に上昇するまでに15年かかったということを思い出してください。 4営業日で160から142に下落し、以下の結果となりました。

ドルは円に対して10%上昇し(白線)、ナスダック100(白線)は10%下落、日経平均株価(緑線)は13%下落した。これは、円高率と株価指数の下落率がほぼ 1:1 であることを示唆しています。 USD/JPYが38%上昇の100に達すると、ナスダックは約12,600ポイント、日経平均は約25,365ポイントに下落します。

USD/JPYが100に到達する可能性があります。日本企業間のキャリートレードが1%削減されると、名目額約2400億ドルに相当する。それは余裕のある多額の資本です。日本企業のプレーヤーが異なれば、二次優先事項も異なります。私たちは、日本第 5 位の商業銀行であるノリンスキー銀行の問題を目の当たりにしました。彼らのキャリートレードの一部が崩れ始めたため、ポジションの巻き戻しを開始しなければならなくなりました。彼らは外国債券のポジションを売却し、米ドル/円で先物為替ヘッジをカバーしている。

全員が同じ取引を同時に決済していることを忘れないでください。私たちも、世界の金融政策を設定するエリートも、金融システムに潜む円キャリー貿易資金の総額を知りません。状況の不透明な性質は、世界金融システムのこの高度にレバレッジがかかっている部分が市場に明らかになり、急速な過剰修正が起こることを意味している。

デイリーミニマリストバージョン

日本の円に対する金融抑圧の解除は債券金利の上昇を引き起こすだろう。

多額の負債があるため、債券の利息を返済するためにお金を印刷したくない場合、日本銀行は日本の他の部門に債券を売却する必要があります。

これはさらに、他の日本の部門による海外資産、特に米国株の売却につながるだろう。

過去の法則によれば、円高は米国株安と相関性が高く、上記の裁定取引ポジションの解消額が非常に大きくなり、急速な連鎖反応を引き起こす可能性がある。

パニックになった

2008年の世界金融危機以来、私は中国と日本が米国の覇権を深刻な不況から救ってきたと主張する。中国は人類史上最大規模の財政刺激策を講じており、それは債務主導のインフラ開発を通じて表れている。中国はプロジェクトを完了するために、世界の他の国から商品や原材料を購入する必要がある。日本は日銀を通じてキャリートレードを増やすために大量の紙幣を印刷した。この円を使って日本企業は米国の株や債券を購入した。

米国政府は株式市場のブームにより多額のキャピタルゲイン税収入を得た。 2009年1月から2024年7月初旬までに、ナスダック100は16倍、S&P500は6倍に上昇しました。キャピタルゲインの税率は約 20% ~ 40% です。

記録的なキャピタルゲイン税収にもかかわらず、米国政府は依然として赤字を抱えている。この赤字を補うために、財務省は借金を発行しなければなりません。日本企業は、少なくとも円高が始まるまでは、米国債の最大の限界買い手の一つである。日本は、減税(共和党)やさまざまな形態の生活保護小切手(民主党)を通じて票を獲得する必要がある米国の放蕩政治家が手頃な債務を維持できるよう支援している。

米国の総債務残高(黄色)は増加しています。しかし、10年米国債(白)の利回りはかなり狭い範囲内にとどまっており、債務増加と相関関係はない。

私が言いたいのは、米国経済の構造上、日本企業とそれを模倣する企業はこの裁定取引を継続する必要があるということだ。この協定が破棄されれば、米国政府の財政はズタズタになるだろう。

救済

日本企業のキャリートレードポジションの協調的救済に関する私の仮説は、ハリス氏はたとえそれが何なのか全く分からないにもかかわらず、一部の外国人が特定の取引から撤退することを決めたため、ハリス氏が選挙のチャンスを減らすことは許さないだろうという信念に基づいている。

彼女の有権者は確かに何が起こっているのか全くわからず、気にもしませんでした。彼らの株式ポートフォリオが上がるか上がらないかのどちらかです。そうでなければ、彼らは選挙日に民主党に投票しないだろう。トランプ氏とハリス氏のどちらがピエロ皇帝に選出されるかは投票率によって決まる。

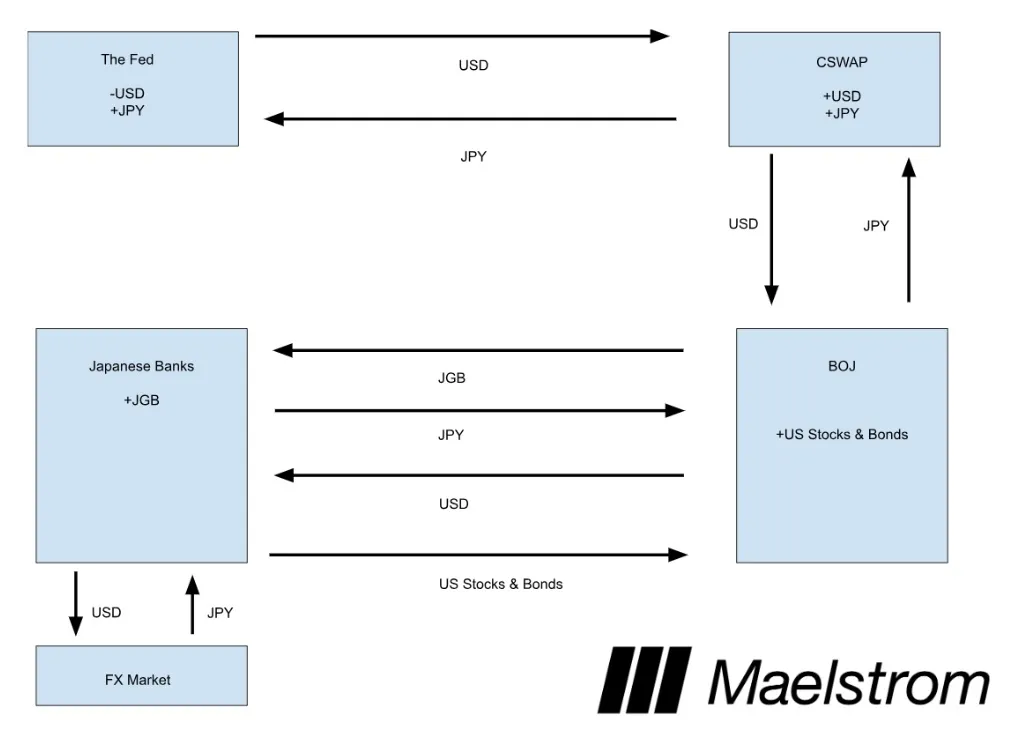

日本企業はポジションを解消する必要があるが、一部の資産を公開市場で売却することはできない。これは、米国のどこかの政府機関が紙幣を印刷し、それを日本企業の誰かに貸さなければならないことを意味します。もう一度自己紹介させていただきます。私の名前は中央銀行通貨スワップ(CSWAP)です。

私がイエレンだったらどうやって救済するかを説明しましょう。

8月11日日曜日の夜、私は(私がイエレンであると仮定して)次のように発表します。

米国財務省、連邦準備制度、日本のカウンターパートは、過去1週間の市場のボラティリティについて詳細に議論した。この電話会談の中で、私は米ドル/円の中央銀行スワップ制度の利用に対する支持を改めて表明しました。

それだけです。一般の人にとって、これはまったく無害であるように見えるかもしれません。これはFRBが妥協して金利を大幅に引き下げ、量的緩和(QE)を再開すると発表するような声明ではない。なぜなら、そうすればすでに不穏なほど高いインフレが再び加速することになることを一般人は知っているからである。投票日にインフレが蔓延し、それがFRBの原因であることが容易に判明すれば、ハリス氏は敗北するだろう。

アメリカの有権者のほとんどは、CSWAP が何なのか、なぜ創設されたのか、無制限に紙幣を印刷するためにどのように使用できるのかを知りません。しかし、このメカニズムの使用方法により、市場はこれを暗黙の救済策として正しく認識するでしょう。

日本銀行は数十億ドルを借り入れ、円を担保としてFRBに提供した。これらのスワップは、日本銀行が必要とする回数だけロールオーバーされます。

日銀は大手企業や銀行と非公式に連絡を取り、米国株や米国債と引き換えにドルを支払う用意があると伝えた。

これにより、海外資産の所有権が日本の企業や銀行から日本銀行に移管されます。これらの民間企業は資金が豊富で、ドルを売って円を買うことで日本に資金を注ぎ込んでいる。そして、現在の高価格・低利回りで日本銀行から国債を購入します。その結果、CSWAPの発行残高は連邦準備理事会が印刷した紙幣の量と同程度のドル額まで膨れ上がった。

資金の流れを説明するためにグラフを描きましたが、重要なのは純効果です。 :

FRB - 彼らはドルの供給を増やしました。言い換えれば、キャリートレードの増加によって生み出された円を取り戻しました。

CSWAP - FRBは日本銀行に対してドル債務を持ち、日本銀行はFRBに対して円債務を持っています。

日本銀行- 現在、日本銀行はより多くの米国株と債券を保有しており、CSWAP残高の増加によりドルの量が増加するにつれて、これらの資産の価格は上昇します。

日本銀行- 彼らは現在、より多くの日本国債 (JGB) を保有しています。

ご覧のとおり、これは米国の株式市場や債券市場に影響を与えておらず、日本企業の全体的なキャリートレードエクスポージャーには変化がありません。円はドルに対して上昇し、さらに重要なことに、FRBが紙幣を印刷するにつれて米国の株と債券の価格が上昇します。さらに、日本の銀行は新たに取得した国債を担保に無制限に円融資を発行できるという特典もある。この貿易により、日米両国に流動性が再注入された。

スケジュール

日本企業間の裁定取引はいずれ終わる、私はそう確信しています。問題は、FRBと財務省が米国への影響を軽減するためにいつ紙幣を刷るかということだ。

8月9日金曜日に米国株が急落し、S&P500とナスダック100が最近の7月の最高値からそれぞれ20%下落した場合、週末に何らかの行動が起きる可能性がある。

再び円安が始まれば、危機は短期的には終わるだろう。キャリー取引の巻き戻しは今後も続くが、ペースは遅くなるだろう。 USD/JPY が 100 目標に向けて歩み続ける中、9 月から 11 月にかけて市場はさらに高いレベルのボラティリティを経験すると思います。米大統領選挙が近づく今回も必ず反応があるだろう。

暗号化市場の影響の解釈

2 つの相反する勢力が私の仮想通貨の位置付けに影響を与えています。

流動性のプラスの力:

四半期の純引き締めを経て、米財務省は財務省短期証券を発行することでドルの流動性を注入し、一般財政会計を枯渇させる可能性がある。この政策転換は、直近の四半期ごとの借り換え発表で明らかになった。つまり、ハリス氏とイエレン氏は今から年末までに3010億ドルから1兆0500億ドルを注入することになる。これについては、必要に応じて次の記事で説明します。

流動性に対するマイナスの力:

それが円高です。キャリー取引の巻き戻しは、取引ごとに円債務が高価になり返済しなければならないため、世界的な金融資産の協調的な売却につながった。

どちらが強いかは、キャリートレードがどれだけ早く解消されるかによって決まります。これを事前に知ることはできません。唯一観察可能な影響は、ビットコインとUSD/JPYの相関関係です。ビットコインが凸性の特性を示す、つまりドルが円に対して上昇するか下落するかに関係なくビットコインが上昇することを意味する場合、円が高くなりすぎて米国財務省が提供する流動性が十分な場合に市場が救済策を期待していることが分かります。

円高になるとビットコインが下落し、円安になるとビットコインが上昇するのであれば、ビットコインは従来の金融市場と歩調を合わせて動くことになる。

結論がコンベクシティであれば、ローカル底に達したときに積極的にポジションを追加します。もし相関関係がより強い設定であれば、私は傍観して市場が最終的に崩壊するのを待つでしょう。日銀が前回会合で打ち出した計画を堅持すれば、キャリー取引の巻き戻しは続くだろう。

それが今私が提供できる最も具体的なアドバイスです。いつものように、これらの取引の日と月が、この強気市場での収益を決定します。レバレッジを使用する必要がある場合は、賢明に使用し、ポジションを常に監視してください。レバレッジをかけたポジションを保有するときは、ビットコインやその他の暗号通貨に常に注意を払った方がよいでしょう。そうしないと清算されてしまいます。