I.はじめに

2023 年の仮想通貨市場では、投資家の活動が鈍かったにもかかわらず、市場価格が大幅に上昇するという逆説的な現象が見られました。ほとんどの金融機関は仮想通貨ユーザーへのサービス提供に慎重ですが、最近の ETF 申請は機関投資家による仮想通貨分野の導入において大きな進歩を示しています。規制当局は市場リスクについて警告を発し、対応する執行措置を講じているが、司法省はこの過剰な監督に対抗している。同時に、イーサリアムのアップグレードにより、担保された資産の引き出しが可能になり、その結果、担保されたETHの総量の増加が促進されます。

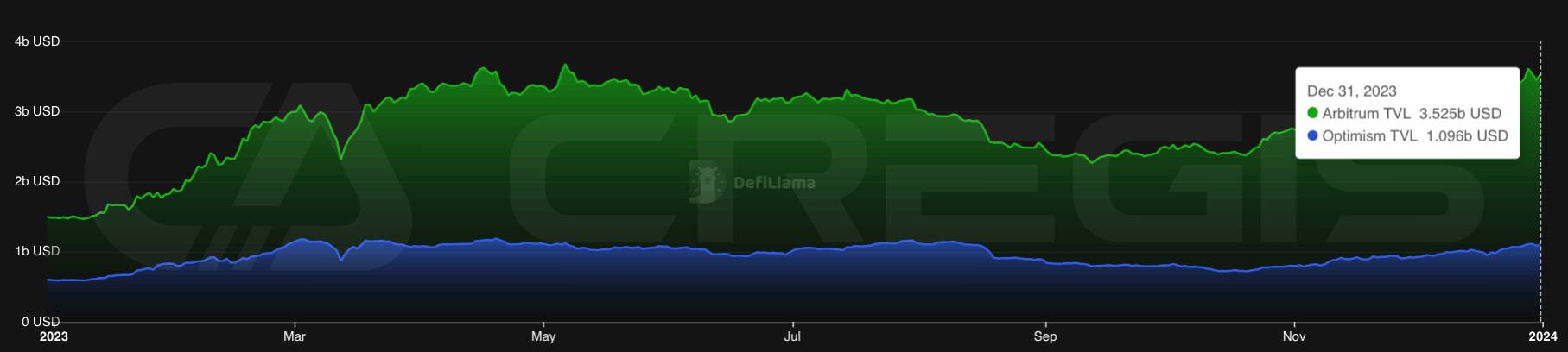

ブロックチェーン プラットフォームに関しては、イーサリアムはレイヤー 1 ブロックチェーンとしてのリーダーシップを強化し続けており、ロールアップを中核としたスケーラビリティ戦略の開発に重点を置いています。同時に、Solana、Avalanche、Cosmos などの競合するブロックチェーンは、独自の拡張戦略を通じて徐々に市場シェアを拡大しており、Solana の統合アプローチは年末までに大きな成果を達成しています。

オンチェーンアプリケーションの分野では、優良企業の融資および取引プロトコルは堅調に推移しているものの、Lido などの流動性ステーキングプロバイダーが市場を独占しています。 DeFiは、物理的資産のトークン化などの面で大幅な発展を遂げました。非代替トークン (NFT) 市場は激しい競争にさらされており、OpenSea などのプラットフォームの市場シェアの大幅な低下につながっていますが、ビットコイン ネットワークへの Ordinals の導入により NFT トークンとミーム トークンの成長が加速しました。さらに、分散型ソーシャル プロトコルの台頭は、ブロックチェーン アプリケーション開発の新時代の到来を告げています。

この逆説的な年に、ブロックチェーン業界では一連の魅力的なイノベーションと成長が見られました。この記事では、今年のブロックチェーン業界の中核開発と主なトレンドを詳細に分析し、読者に包括的で深い業界の視点を提供します。

2. ブロックチェーンプラットフォームとその拡張

(1) レイヤ1

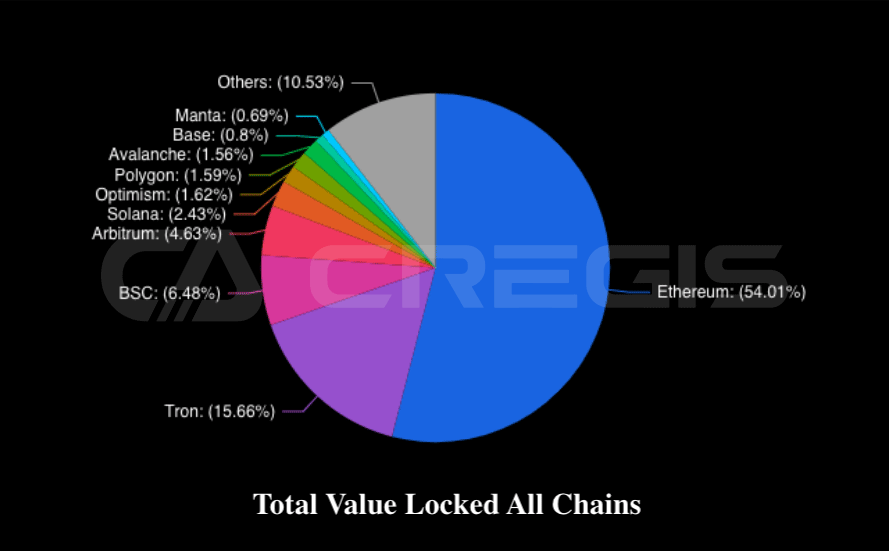

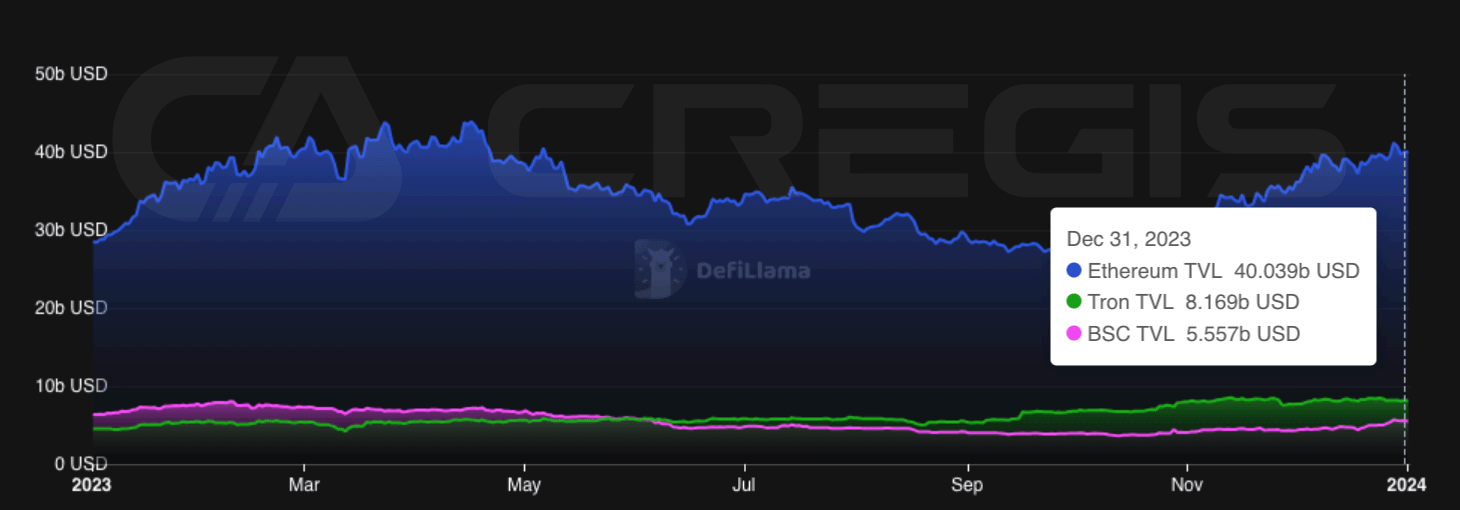

2023 年も、イーサリアムはスマート コントラクト ベースのレイヤー 1 ネットワークの市場リーダーであり続けます。総価値ロック (TVL)、取引量、または取引手数料のいずれの点においても、イーサリアムは他のスマート コントラクト ベースのレイヤー 1 ネットワークと比較して支配的な地位を占めています。取引手数料のレベルを見ることで、さまざまなブロックチェーン ネットワークに対するユーザーの需要を測定できます。 2023 年には需要のほとんどがイーサリアム ネットワークに集中していることは明らかであり、これは取引手数料の高騰からも明らかです。

(出典: DefiLlama)

トロンとBNBチェーン

2023 年、イーサリアムの主な競合他社はいくつかの重大な変化を経験しました。年初から年末にかけて、トロンのトータル・バリュー・ロックド(TVL)は約100%増加しましたが、同じ期間にBNBチェーンのTVLは約38%減少しました。これらの変化は主にマクロ経済的要因と規制事象の影響によるものです。たとえば、Tron の TVL の成長は主に、ステーブルコイン ユーザーが USDC および BUSD から USDT に切り替える傾向に起因する一方、BNB Chain の TVL の低下は市場の規制政策に関連しています。

(出典: DeFiLlama)

2023年、ステーブルコインのユーザーがUSDCからUSDTに切り替わったため、ステーブルコイン市場におけるイーサリアムのシェアは低下し、それに応じてトロンはより大きな市場シェアを獲得しました。 2023年12月までに、ステーブルコイン総供給量に占めるイーサリアムのシェアは年初の62.1%から51.6%に低下した。

一方、BNBチェーンは2023年に米国証券取引委員会(SEC)や商品先物取引委員会(CFTC)からの訴訟を含む一連の規制上の問題に直面した。バイナンスUSD(BUSD)の停止に伴い、BNBチェーン上のステーブルコインの供給量は減少し続けています。 11月までにバイナンスを巡る規制問題が表面化し、最高経営責任者(CEO)のチャオ・チャンペン氏(CZ)が米国と司法取引を結んで辞任するに至った。 2023年の初めから年末までに、BNBの時価総額は45億ドル以上減少した。

ソラナとセレスティア

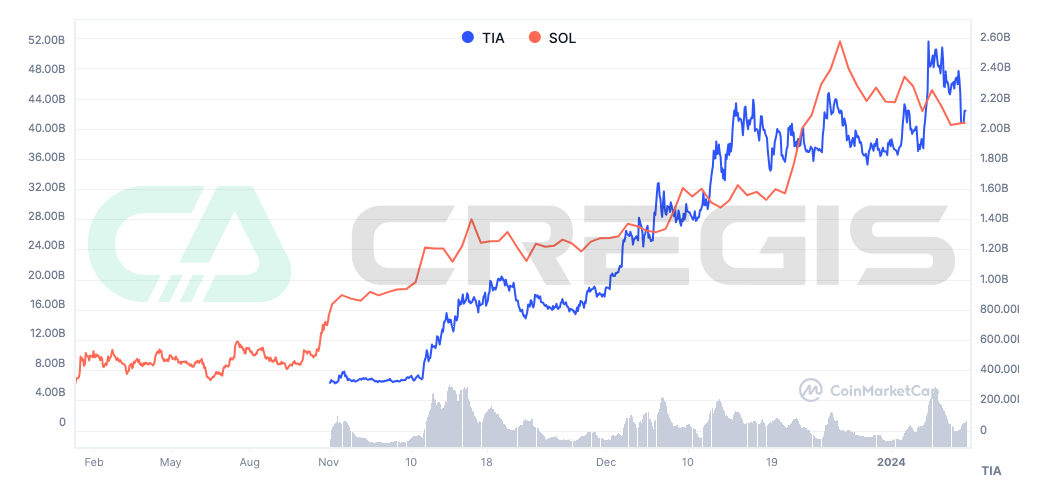

2023 年の市場のホットスポットの 1 つは、モジュール性と統合という 2 つの相反するブロックチェーン拡張ソリューションです。レイヤ 1 ネットワークのトークン価格市場評価は、モジュール式および統合ブロックチェーンの代表的なモジュラー ブロックである Celestia (TIA) と Solana (SOL) の過去の価格で観察できるように、そのエコシステムの健全性を反映しています。チェーン Celestia の市場価値は上昇しました。 11月にTIAトークンを発売してから1か月以内に約300%増加し、統合ブロックチェーンSolana(SOL)の市場価値は2023年に約800%増加した。

(出典: CoinMarketCap)

2023 年の最も注目すべきトレンドの 1 つは、統合スケーリング アプローチの評価と市場の受け入れの両方の点で、Solana の復活です。最も高い合計値ロック (TVL) を備えたスマート コントラクト プロトコルの中で、Solana はカスタム実行環境である Solana 仮想マシン (SVM) を使用する点で独特であり、ネットワークでトランザクションを並行して実行できるようになります。ユーザーコストを削減しながら高いスループットとスケーラビリティを実現するには、Solana バリデーターがネットワーク内の他のバリデーターと連携して複雑な処理タスクを完了できる必要があります。これは、Proof of History 同期メカニズムや Turbine ブロック伝播プロトコルなどの一連のカスタマイズされたテクノロジーによるもので、これらすべてが最終的には Solana バリデーターが他のレイヤー 1 (L1) ネットワークよりも優れているという高い要件をもたらします。

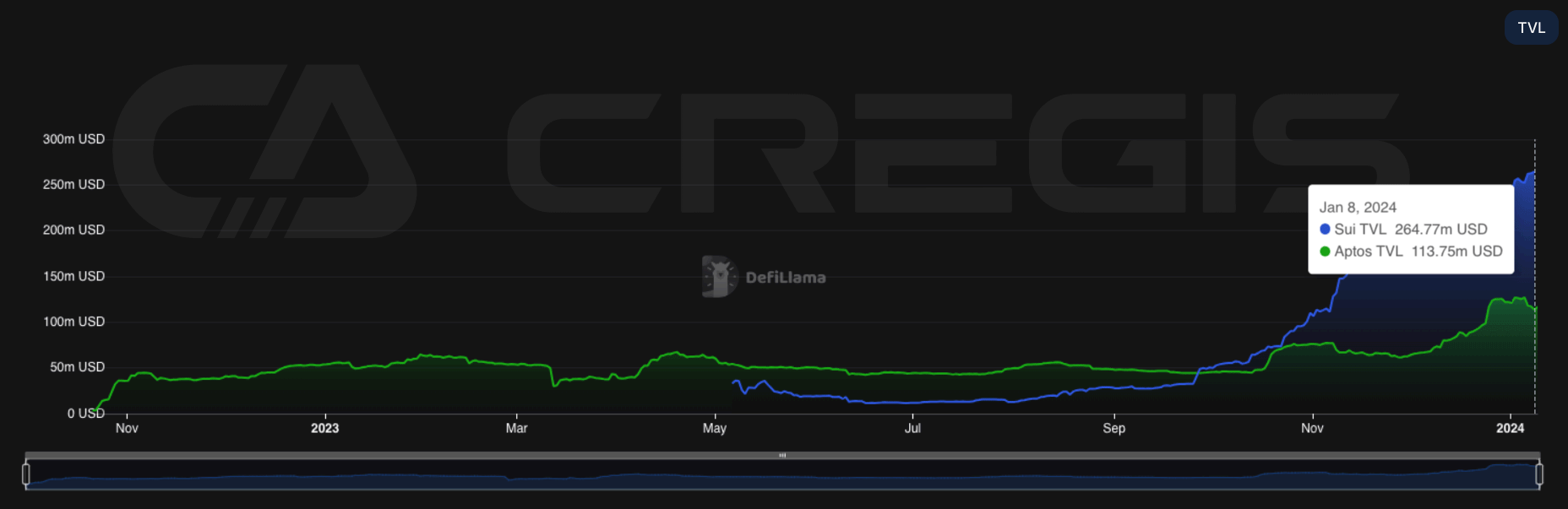

スイとアプトス

2023 年に、Solana は最も広く使用されている統合アーキテクチャ ブロックチェーンの 1 つになりました。過去 2 年間で、統合アーキテクチャを使用し、低コストで並列実行を可能にするレイヤー 1 ブロックチェーンが多数登場し始めました。その中でも特に顕著なのは Aptos と Sui で、どちらのプラットフォームも Meta の Diem プロジェクトから派生したもので、実行環境として Move 仮想マシンを使用します。 2023 年 12 月の時点で、2 つのチェーンの合計バリュー ロックド (TVL) は約 3 億 7,700 万ドルです。

特に、Sui は過去 1 年間で Aptos と比較して急速な成長を示しており、12 月末時点の TVL は Aptos のほぼ 2 倍以上となっています。 2023 年の傾向は、統合アーキテクチャのレイヤー 1 ブロックチェーンがスマート コントラクト プラットフォームの分野でますます重要な役割を果たす可能性があることを示しています。ただし、これらの新興プラットフォームが EVM (イーサリアム仮想マシン) の優位性を超えるまでには、まだ長い道のりがあります。

(出典: DeFiLlama)

コスモスとアバランチ

Cosmos コミュニティは、設立以来、常にモジュール性の概念を受け入れてきました。 Cosmos エコシステムでの新しいブロックチェーンの立ち上げは、ブロックチェーン コミュニケーション (IBC) プロトコルや Cosmos SDK などのネイティブ インフラストラクチャとツールのおかげで、他のブロックチェーンよりも簡単です。開発者は、インフレ率、誓約解除時間、検証者の報酬、ガバナンス投票パラメータなど、ニーズに応じてチェーンパラメータをカスタマイズできます。同時に、IBC プロトコルは、異なる Cosmos チェーン間の相互運用性を実現できます。

モジュラー ブロックチェーンの固有の利点は、ユーザーの注意が断片化され、Cosmos のチェーン間の流動性が犠牲になります。 IBC では Cosmos チェーン間でアセットを転送できますが、これらのアセットは同じ IBC チャネルを経由する必要があります。そうでない場合、これらの資産は代替不可能なままになります。たとえば、Osmosis から IBC 経由で Canto に送信される ATOM は、Cosmos Hub から Canto に送信される ATOM とは異なります。したがって、構成可能性と流動性の点で、Cosmos のアプリケーション チェーンには、一般的なレイヤー 1 ブロックチェーンと比較して依然としていくつかの欠点があります。

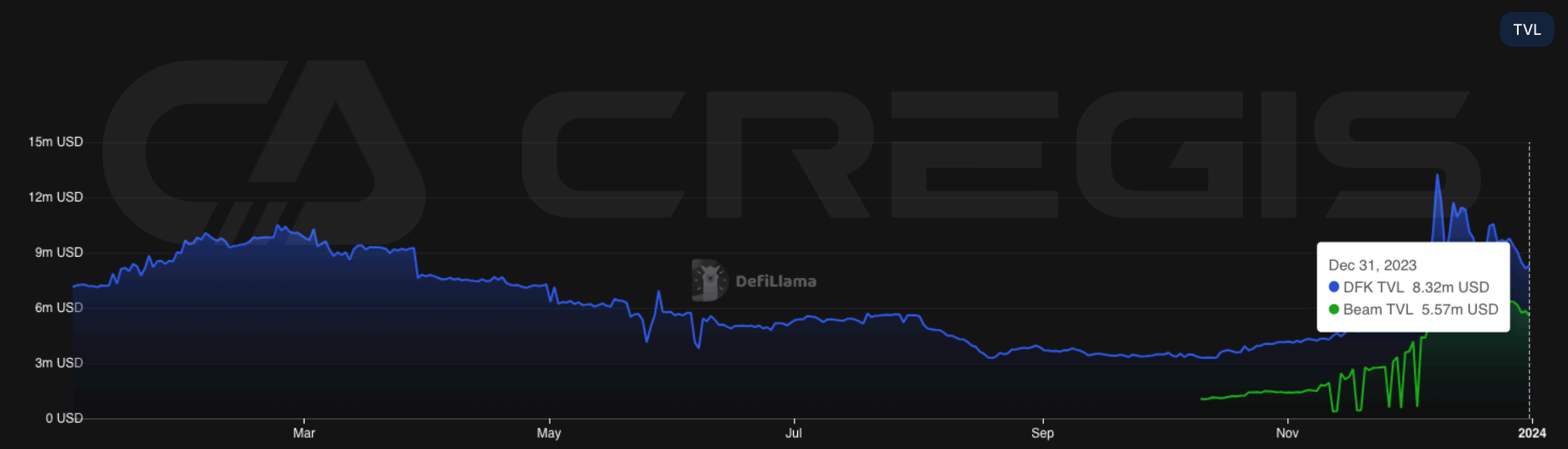

Avalanche エコシステム内のアクティブなサブネットの数は 2023 年も増加し続けますが、ユーザーのアクティビティはメインの Avalanche C チェーンに比べて低いままです。年末までに、DFK チェーンとビームの 2 つのアクティブなサブネットの合計 TVL は約 1,380 万ドルに達しました。

(出典: DeFiLlama)

Avalanche サブネットと新しく立ち上げられた Cosmos チェーンは、サイバーセキュリティに関して同様の課題に直面しています。初期段階では、これらのネットワークは経済攻撃を防ぐための堀として十分な資金を蓄積する必要があります。 Avalanche では、バリデーターは AVAX あたり約 35 ドルの価格で 2,000 AVAX をステーキングする必要があります。ただし、現在、ほとんどの Avalanche サブネットには合計で 10 個以下のバリデーターしかありません。これらのサブネットの中で最大のものは MELD サブネットで、バリデーターの数は 16 個のみです。バリデーターの数が少ないと、ネットワークのセキュリティと分散化に影響を与える可能性があります。

(2) レイヤ2

イーサリアム取引の需要が増大し続けるにつれ、その拡大の問題はますます緊急になっています。現在、イーサリアムの処理能力は 1 秒あたり 15 トランザクション (tps) 程度ですが、このスループットでは明らかに大規模利用の需要に応えられません。この制限は、イーサリアムの将来の開発にとって大きな障害となる可能性があります。

イーサリアムのスケーリング問題は常に物議を醸すトピックです。中心的な問題は、いわゆる「不可能な三角形」理論、つまり分散化、セキュリティ、スケーラビリティにあります。分散ネットワークでは、これら 3 つの特性を同時に最適化することは難しく、通常は 2 つの側面のみを最適化できます。スケーラビリティを強化するには、多くの場合、分散化やセキュリティにおいて一定の犠牲を払う必要があります。しかし、イーサリアムコミュニティはこのトレードオフの選択には慎重であり、分散化やセキュリティを簡単に犠牲にすることを望んでいません。

(出典: DeFiLlama)

イーサリアムの拡張方法は主にオンチェーンとオフチェーンの2種類に分かれます。オンチェーン スケーリングにはコア イーサリアム プロトコルの変更が含まれますが、オフチェーン スケーリングにはイーサリアム上に追加のプロトコルとインフラストラクチャを構築することが含まれます。現在、オフチェーン拡張はオンチェーン拡張よりも速く発展しています。特に 2021 年から 2022 年の大半にかけて、楽観主義とロールアップに基づくオフチェーン スケーリング ソリューションがベンチャー キャピタル市場で引き続き注目を集めています。

(出典: ザ・ブロック)

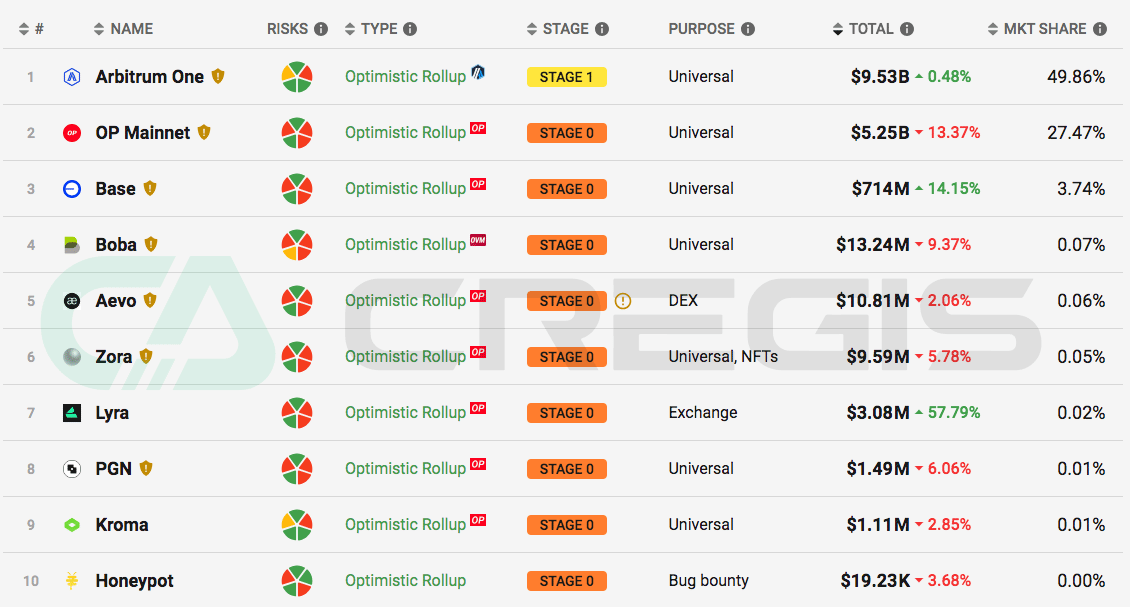

Optimistic Rollups

Arbitrum One

イーサリアムのレイヤー 2 ソリューションの現在の 4 つの主要カテゴリの中で、オプティミスティック ロールアップ (OR) が最大の合計ロック値 (TVL) を持ち、Arbitrum One の TVL が 1 位にランクされています。 ARB ガバナンス トークンの発売前から、Arbitrum One はすでに最上位の TVL レイヤ 2 プラットフォームでした。 ARB トークンの発売後、20 億ドルを超える流動性が Arbitrum One のエコシステムに導入され、約 12 億 5,000 万ドルのトークンがすでにロック解除され、すべてのレイヤー 2 プラットフォームの中で Arbitrum One の主導的地位をさらに固めました。

(出典:l2ビート)

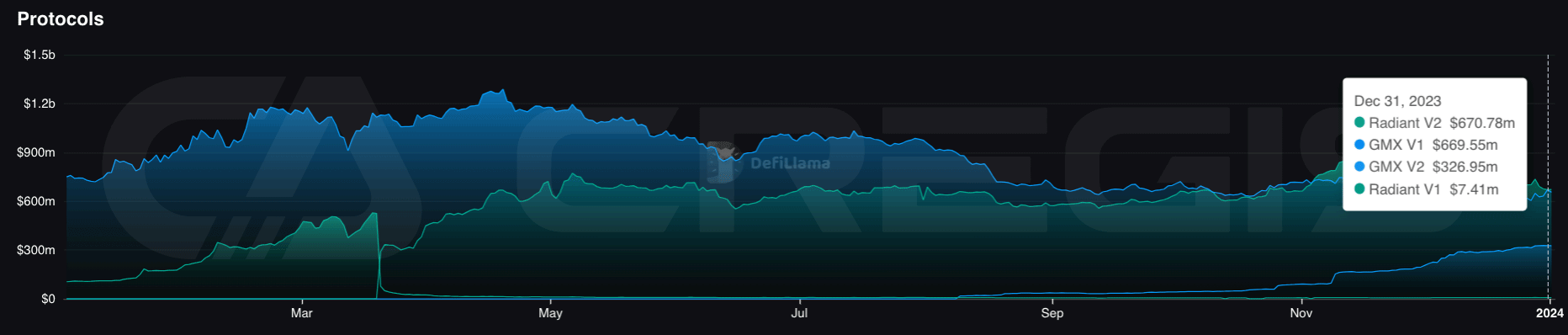

ARB トークンによって導入された流動性は、Arbitrum One の分散型アプリケーション (Dapps) の成長を促進しました。 Arbitrum One プラットフォーム上で、合計価値ロック (TVL) が最も高い Dapp は取引所 GMX で、僅差で融資プラットフォーム Radiant が続きます。これら 2 つのアプリは、Arbitrum One の TVL 市場シェアの大部分を占めています。

(出典: DeFiLlama)

OP Mainnet

Total Value Locked (TVL) によるオプティミスティック ロールアップ (OR) の中で 2 位にランクされているのは、以前は Optimism として知られていた OP Mainnet で、その資産は 34 億ドルを超えています。 OP MainnetのガバナンストークンOPは、Arbitrum Oneのエアドロップの1年前の2022年5月にエアドロップされました。 OP Mainnet の TVL は Arbitrum One よりも遅いペースで成長していますが、その成長傾向はより安定しています。

2023 年 7 月、WorldCoin が OP Mainnet でトークン WLD を開始すると、ネットワークの TVL が大幅に増加しました。 WorldCoin は、最大のデジタル ID と金融ネットワークを構築するために、OpenAI の共同創設者である Sam Altman によって共同設立されました。 WLD エアドロップは、ネットワークの成長を導き、新規ユーザーにアプリケーションへのサインアップを促すことを目的としています。現在までに 700,000 人以上のユーザーが WLD エアドロップを受け取りました。

(出典: DeFiLlama)

OP メインネットの重要な開発マイルストーンは、2022 年 8 月のオープンソース OP スタックです。 OP Stack は、OP Mainnet を強化する開発スタックであり、Optimism Collective によって構築および保守されています。 Optimism Bedrock としても知られる OP Stack の現在のバージョンを使用すると、開発者は OP Mainnet と同じテクノロジーを使用して独自のオプティミスティック ロールアップ プロジェクトを開発できます。

OP Stackのオープンソースにより、OP Stackに基づいて開発された多くのプロジェクトが登場しましたが、その中で最も注目に値するのは、2023年8月にCoinbaseによって開始されたBaseメインネットです。 Base は、ユーザーを交換するための分散型アプリケーション (Dapp) サービスを提供することを目的としています。 Base は急速に成長し、Total Value Locked (TVL) の点で 3 番目に大きなレイヤ 2 ネットワークになりました。

(出典:l2ビート)

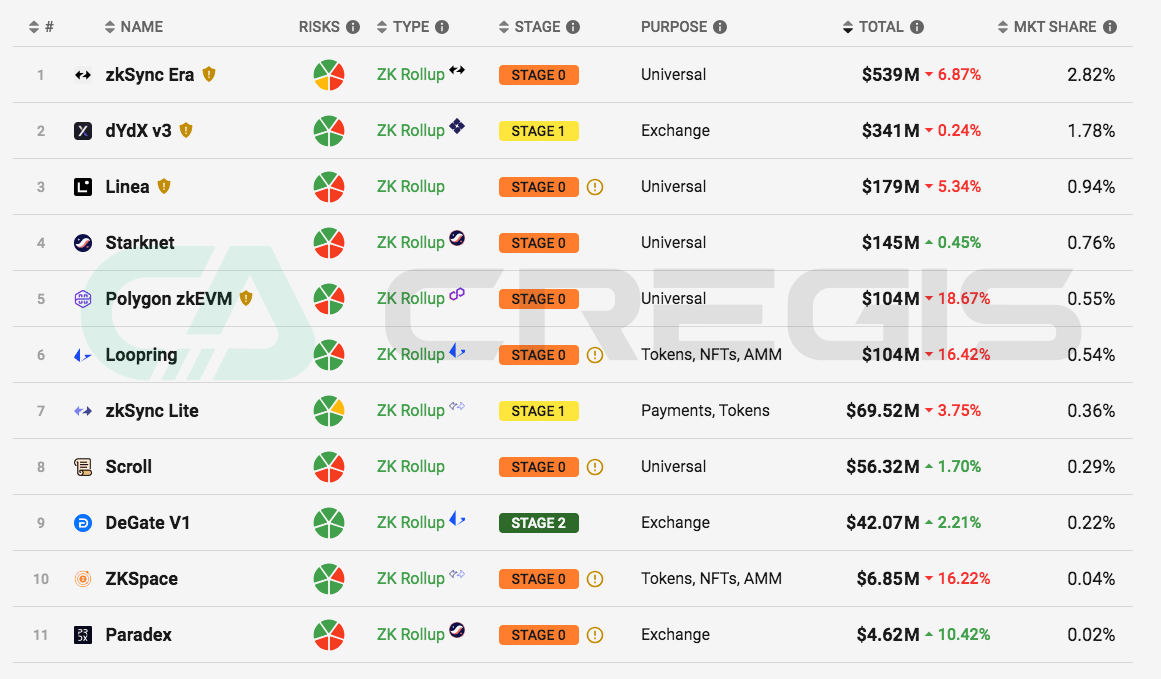

Zero-Knowledge Rollups

ゼロナレッジ ロールアップ (ZKR) には、現時点では明確なリーダーがいません。 dYdX の TVL シェアは以前は ZKR の中で 1 位でしたが、現在は Layer 1 Cosmos への移行を開始しています。 zkSync時代の現在のTVLとZKRのStarknetはそれぞれ5億3,900万ドルと1億4,500万ドルです。 zkSync Era は Starknet よりも大幅に高い TVL を持っていますが、TVL の一部はオリジナルの zkStnc Lite から来ています。

(出典:l2ビート)

Rollups as a Service

ロールアップ エコシステムが成熟するにつれて、ロールアップが単なるスケーリングの手段としてではなく、多機能ツールとして使用されるようになりました。カスタム実行層を必要とするアプリケーションは、十分なブロック スペースを獲得するために、ある程度の分散化とセキュリティを犠牲にして、独自のロールアップを起動することを選択できます。この需要に基づいて、Rollups-as-a-Service (RaaS) アプリケーションが登場し始めました。これは、分散型アプリケーション (dapp) 開発者に、展開用の新しいロールアップを迅速に起動する機能を提供します。注目すべき例には、イーサリアム仮想マシン (EVM) に焦点を当てた RaaS フレームワークである Altlayer や、Cosmos に焦点を当てた RaaS フレームワークである dYmension などがあります。

Layer 3

現在、第 2 層 (レイヤー 2) ネットワークでも、第 3 層 (レイヤー 3) テクノロジーの実験が開始されています。たとえば、Starknet と zkSync Era は両方とも、理論的には、有効性証明の再帰性を利用することで、既存の第 2 層インフラストラクチャの上に第 3 層ネットワークを構築できると述べています。ただし、Starknet と zkSync Era は両方とも第 2 層テクノロジーの開発に重点を置いているため、これらのソリューションは現在優先事項ではありません。さらに、第 3 層テクノロジーの使用により、開発者は Rollups-as-a-Service (RaaS) によって提供されるサービスと同様の、カスタマイズ可能な実行環境を迅速に展開できるように設計されています。

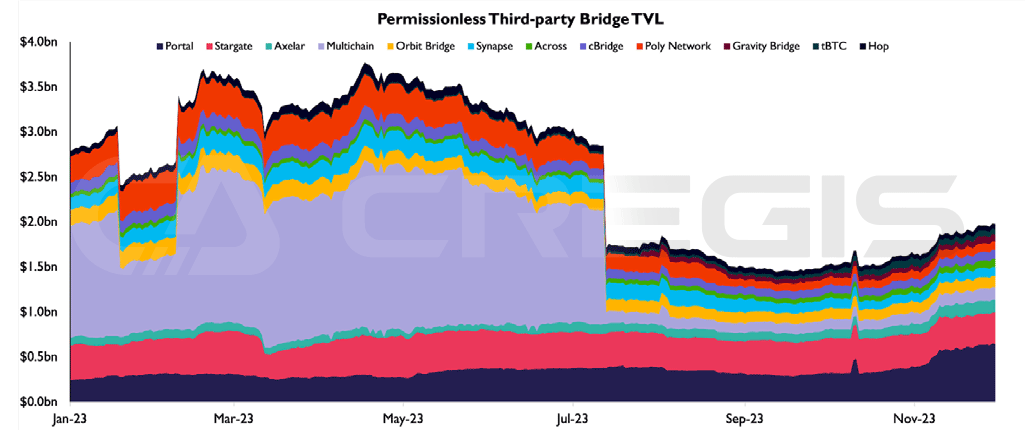

(4) クロスチェーンブリッジ

マルチチェーンは 7 月にセキュリティの問題に見舞われましたが、ブリッジング テクノロジーは 2023 年を通してその重要性を維持しました。特に、ロックとキャストのメカニズムを使用するポータル ブリッジは着実に成長し、合計ロック値 (TVL) が最も高いクロスチェーン ブリッジング プラットフォームになりました。この成長の主な原動力となったのは、第 4 四半期に Solana が復活し、Portal が Solana エコシステムへの主要なゲートウェイとなったことです。

さらに、LayerZero テクノロジーと資本プール モデルに基づく Stargate ブリッジングがこれに続き、トータル バリュー ロック (TVL) が安定した 2 番目に大きなクロスチェーン ブリッジング プラットフォームになりました。 2023 年を通じて、主にレイヤー 2 テクノロジーの継続的な開発により、クロスチェーン エコシステムは成長傾向を示しました。

(出典: ブロック)

(5)BTCレイヤー2

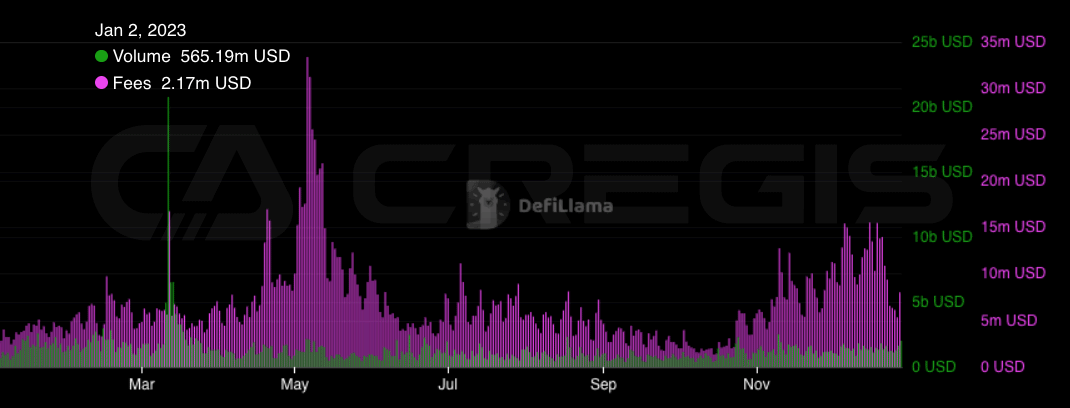

Lightning Network

ビットコインのライトニング ネットワークは、最もよく知られたスケーリング ソリューションです。 2023 年初頭から、ライトニング ネットワーク内のビットコインの総数は約 5,000 から最大約 5,400 に増加します。同年、そのトータル・バリュー・ロックド(TVL)は当初の 8,000 万米ドルから年末には約 2 億米ドルに増加し、約 150% 増加しました。 TVL の成長は主にビットコイン価格の上昇によって促進されます。

(出典: ビットコインビジュアル)

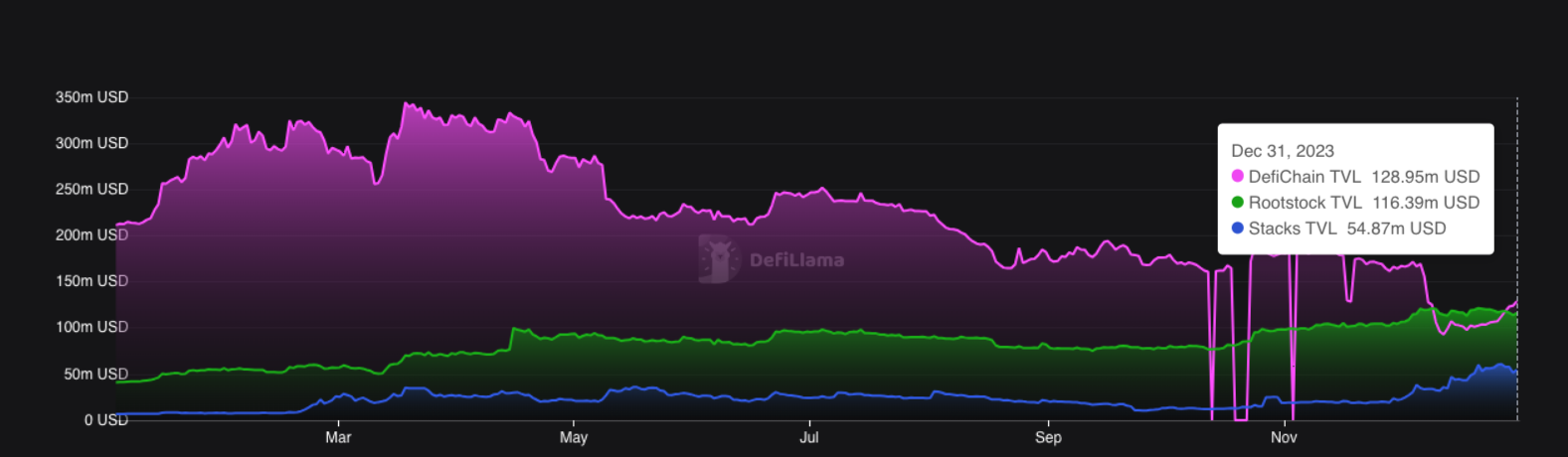

ルートストック、スタック、DeFiChain

ライトニング ネットワークに加えて、ビットコインには他のスケーリング ソリューション、主にサイドチェーンに基づくレイヤー 2 テクノロジーがあります。たとえば、Rootstock、Stacks、および DeFiChain の合計ロック価値 (TVL) は、2023 年末時点でそれぞれ 1 億 1,600 万ドル、5,400 万ドル、1 億 2,800 万ドルです。これらの合計ロック価値は、ライトニング ネットワークの 2 億ドルよりもはるかに低いです。 DeFiChainとRootstockのTVLには、それぞれのネイティブトークンであるDFIとRSKの価値も含まれていることは注目に値します。このデータを見ると、これらのサイドチェーン ソリューションの導入率はライトニング ネットワークと比較して大幅に低いことがわかります。

(出典: DeFiLlama)

序数と BRC-20

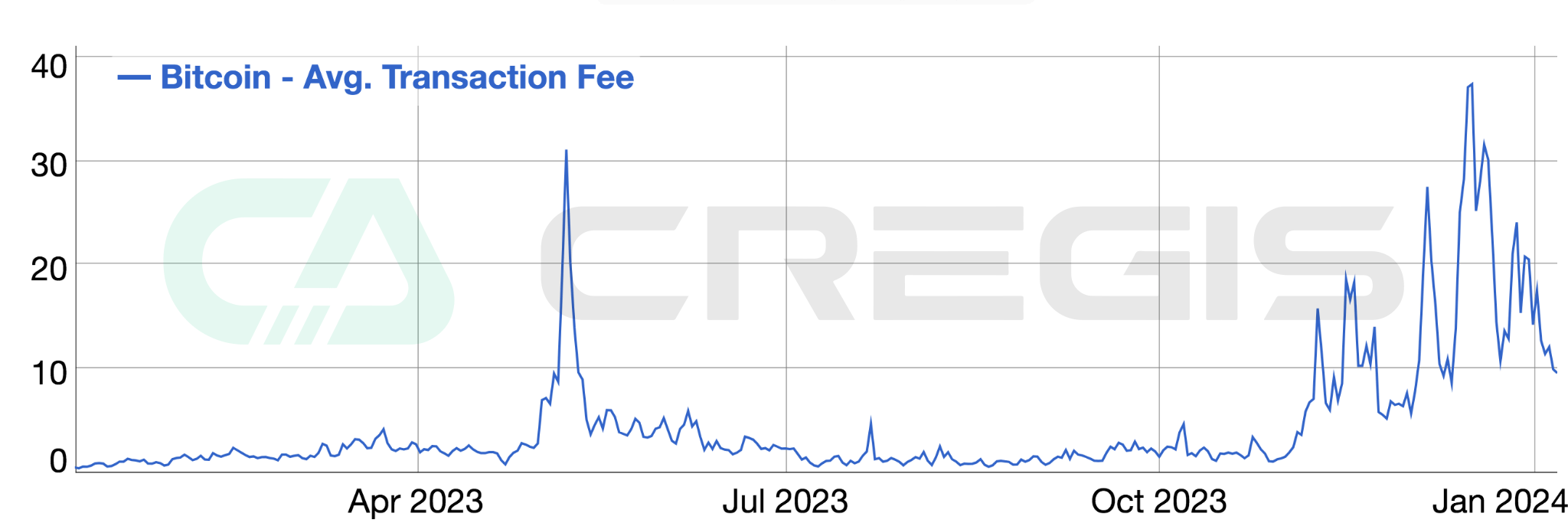

ビットコインの Ordinals プロトコルを使用すると、satoshi (ビットコインの最小単位) に一意の識別子を割り当てることができ、SegWit と Taproot のアップグレードを活用して、メタデータを SATOSHI に保存するためのトランザクション手数料を削減できます。このプロトコルを使用すると、ユーザーはビットコイン ネットワーク上で非代替トークン (NFT) を発行できます。その後、Ordinals プロトコルに基づく BRC-20 標準はその機能をさらに拡張し、トークンの鋳造を可能にしました。 BRC-20トークンとビットコインNFTは多くの投機を引き起こし、ビットコインブロックチェーン上のオンチェーンアクティビティを増加させ、その結果、取引手数料から生じるマイナー手数料の部分が大幅に増加しました。

(出典: bitinfocharts)

Ordinal NFT および BRC-20 トークン自体の技術アーキテクチャは、ビットコインの機能を拡張するように設計されていませんが、ビットコイン ブロックチェーンにおけるイノベーションの可能性を示しています。ビットコインのスクリプト言語の制限を考慮すると、将来的にはビットコインのブロックチェーンでさらなる革新が見られると予想されます。

BitVM

BitVM は、ビットコインにチューリング完全性を導入するために 2023 年末に提案されている最新のビットコイン アップグレードです。 BitVM のホワイトペーパーによると、説明されている技術的な実装は、「ビット値コミットメント」と論理ゲート コミットメントを構築する方法を通じて行われ、ビットコイン コントラクトがチューリング完全表現機能を備えているとのことです。この方法は、ビットコインネットワークのコンセンサスメカニズムを変更することなくチューリング完全性を達成できます。

(出典: BitVM ホワイトペーパー)

BitVM アーキテクチャでは、あらゆるロジックをカプセル化してビットコイン チェーンに公開でき、その実行はオフチェーンで行われます。オフチェーン実行中に「不正防止」メカニズムが使用され、実行結果が検証されます。エンティティがオンチェーン パブリッシャーの提案に異議を唱えたい場合は、オンチェーンで不正防止を実装できます。このメカニズムにより、スマート コントラクトのロジックをオフチェーンで実行しながら、オンチェーンで表現および検証できるようになります。このアプローチはイーサリアムのスマート コントラクトよりも複雑ですが、ビットコインのチューリング完全性に大きな可能性をもたらし、ビットコインが現在示している制限を超えています。やがて、BitVM はビットコインに新たなイノベーションの波をもたらす可能性があります。

3. チェーンへの適用

(1) 分散型金融(DeFi)

分散型金融(DeFi)は、銀行や取引所などの従来の金融機関に依存しない金融サービスの一種です。ユーザーにオープンでボーダーレスな金融サービス体験を提供し、ユーザーは従来の金融機関の承認を経ずにこれらのサービスを享受できるようになります。 DeFiは2020年以来大きな注目を集めており、山と谷を繰り返してきました。以前の強気相場では、DeFiは代替金融システムとしての大きな可能性を実証しました。

しかし、Luna クラッシュのような出来事は、DeFi システムの潜在的なリスクを明らかにします。現在、DeFi はまだ開発の初期段階にあり、多くの側面がまだ十分に成熟しておらず、安定していません。さらに、DeFi は従来の市場の規制システムから分離されているため、いくつかの固有のリスクももたらします。

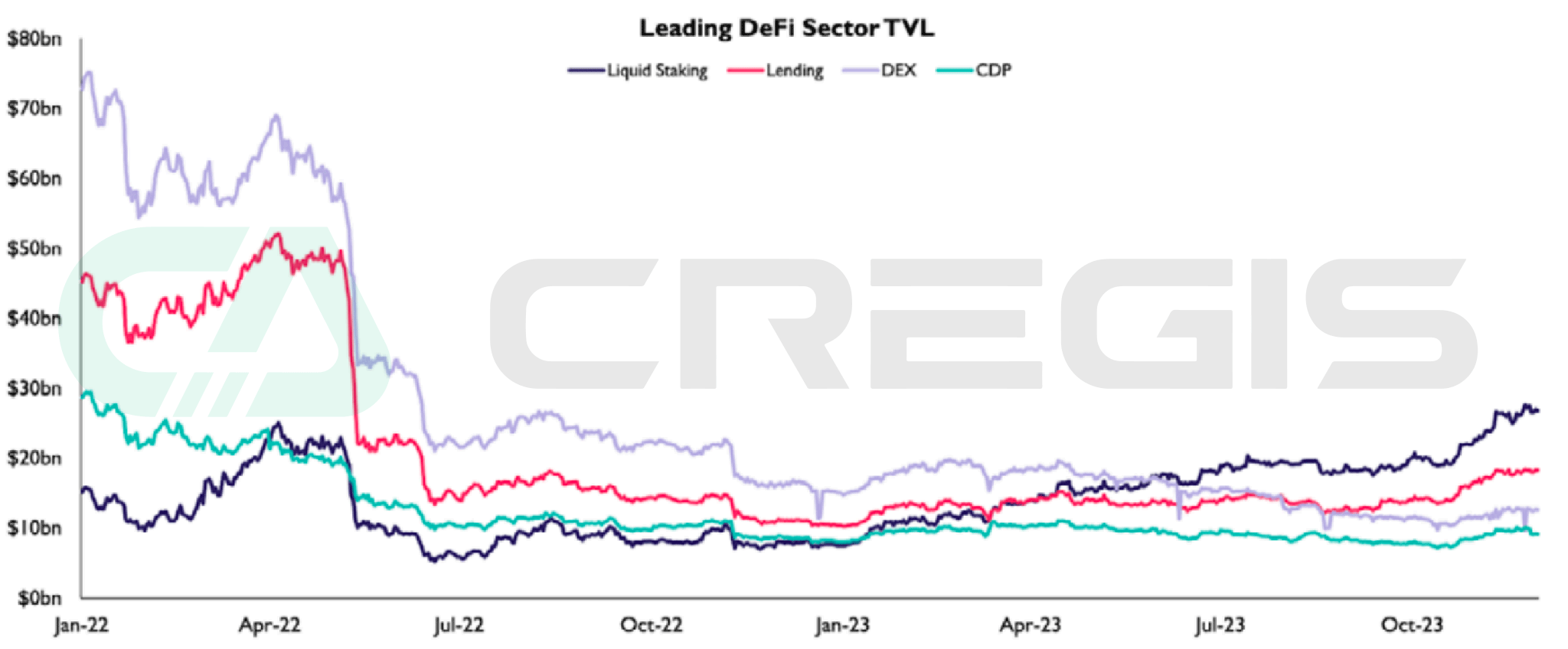

仮想通貨市場は2022年に冬のような弱気相場を経験しましたが、2023年のDeFiエコシステムは統合性と回復力によって際立ったものとなるでしょう。この年は、分散型取引所(DEX)、融資市場、流動性ステーキング、担保付き債権倉庫などの主要セグメントをカバーする、DeFiの主要分野全体での統合が見られました。特に注目に値するのは、流動性ステーキングがDeFiエコシステムの中で最大のトータル・バリュー・ロックド(TVL)を占めていることです。これは、流動性ステーキングの利回りの安定性を強調するだけでなく、競争におけるその強力なパフォーマンスを反映しています。

(出典: DefiLlama)

分散型取引所

FTXの破産により集中カストディアンの信頼性に対する懸念が高まったため、2023年上半期には多くのスポットトレーダーが集中型取引所(CEX)から分散型取引所(DEX)に逃避した。 2022 年に急増する仮想通貨集中プロジェクトは、分散化の重要性を浮き彫りにし、DeFi によってもたらされる独自の利点を強調します。

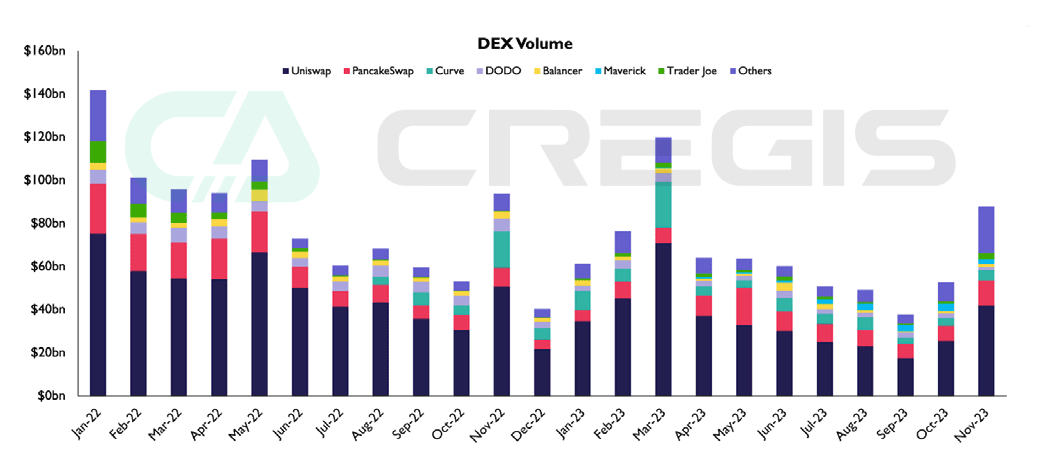

弱気相場の影響を受け、市場の関心は引き続き低迷し、2023 年には DEX スポット取引量が変動しましたが、第 4 四半期には市場回復の兆しが見られました。 2023年にはUniswapが首位を維持し、年間取引シェアの53%を占め、取引量の大部分はイーサリアムとアービトラム・ワンによるものだった。

これに対し、カーブの市場シェアは昨年の10%から今年は3.7%に低下した。その主な理由は、市場の縮小によりステーブルコインの多様性が妨げられ、それによってステーブルコインスワップDEXに対する市場の需要が減少することです。

(出典: ブロック)

ローン

融資分野では、Aave が依然として優位性を維持しており、総負債残高の 60% 以上の市場シェアを占めており、Compound もそれに遠く及ばず 2 位となっています。 2023 年には、融資活動は 2022 年のレバレッジ解消から徐々に回復し、着実な回復傾向を示しました。

注目すべき展開の 1 つは、5 月に Maker ブランドの一部である SparkLend が融資市場に参入したことです。一方、Aave のフォークは急速に勢いを増し、負債総額で 3 番目に大きい融資プロトコルに急速に成長し、ローンチから 6 か月で負債総額は 6 億ドルを超えました。 SparkLend は、Maker の信用枠を直接活用することで、時価総額で最大の分散型ステーブルコインである DAI の借り手に予測可能な金利を提供するという点でユニークです。

イーサリアムの流動性ステーキング

イーサリアムの流動性ステーキングスペースは 2023 年に顕著な回復力を示し、DeFi スペースの明るい点となっています。これは主に 2 つの側面によるものです。まず、低ボラティリティを特徴とする弱気市場では、流動性ステーキングによって生み出されるリターンは、他の DeFi 活動によって生み出されるリターンよりも魅力的です。第二に、「流動性ステーキングファイナンス」プロトコルの開発により、流動性ステーキングトークンの有用性が高まります。

ETHの流動性ステーキング需要は2022年後半にピークに達したようですが、その需要は2023年に急速な成長を示しており、この成長は4月に実装されたイーサリアム上海のアップグレードおよびプレッジ引き出し機能の影響を受けていません。流動性ステーキング分野では、Lido が市場シェアの 78% でリーダーの地位を維持し続けている一方、Rocket Pool は市場シェアの 10% で 2 位を維持しています。

流動性ステーキングファイナンスの発展が進むにつれて、2023年にはDeFiの他のいくつかのセグメントが出現し始めています。特に、リアルワールドアセット(RWA)のトークン化市場は爆発的に拡大しています。 RWAの担保付き債務ポジションは28億DAIを発行しており、54億DAI供給全体の半分以上を占めている。これらの RWA ポジションによって発生する手数料が Maker の収益の 80% を占めます。

デリバティブ

2023年、分散型永久契約(perps)取引所は、特に11月に永久契約の取引量が今年の最高点に達し、活発な発展傾向を示しました。 dYdX の市場シェアは減少しましたが、成熟した分散型無期限契約取引所 (DEX) として依然として主導的な地位を維持しています。 2 位をめぐる争いは、Vertex、GMX、Synthetix、ApeX などのプラットフォームで激化しています。 dYdX はイーサリアムベースの StarkEx ZKR から Cosmos サイドチェーンに徐々に移行しており、これにより無期限契約 DEX 市場に新たな競争要素がもたらされます。

一方、分散型オプション取引は、第 3 四半期の Aevo の開始により勢いを増し始めています。 Aevo は急速に主要な分散型オプション取引所となり、Lyra よりもはるかに多くの取引量を誇ります。年間を通じた分散型デリバティブ取引量の動態は、業界の初期段階の性質を示しており、発展と成熟を続ける市場の大きな可能性を示唆しています。

(2) 代替不可能なトークン(NFT)

2023 年、非代替トークン (NFT) 市場は重大な変革を迎えており、これは NFT 資産が金融化に向かっていることを意味します。

OpenSea と Blur は NFT 市場で活動している 2 つのプラットフォームであり、それぞれ異なるビジネス モデルを持っています。 OpenSeaのビジネスモデルは、収益源として各NFT取引の一定割合を請求する取引手数料に依存していますが、このモデルの欠点は、市場の流動性に影響を与えることです。 Blur のビジネス モデルは、クリエイターに報酬を与える従来の料金体系よりも効率と流動性を優先することで業界に破壊的影響を与えています。

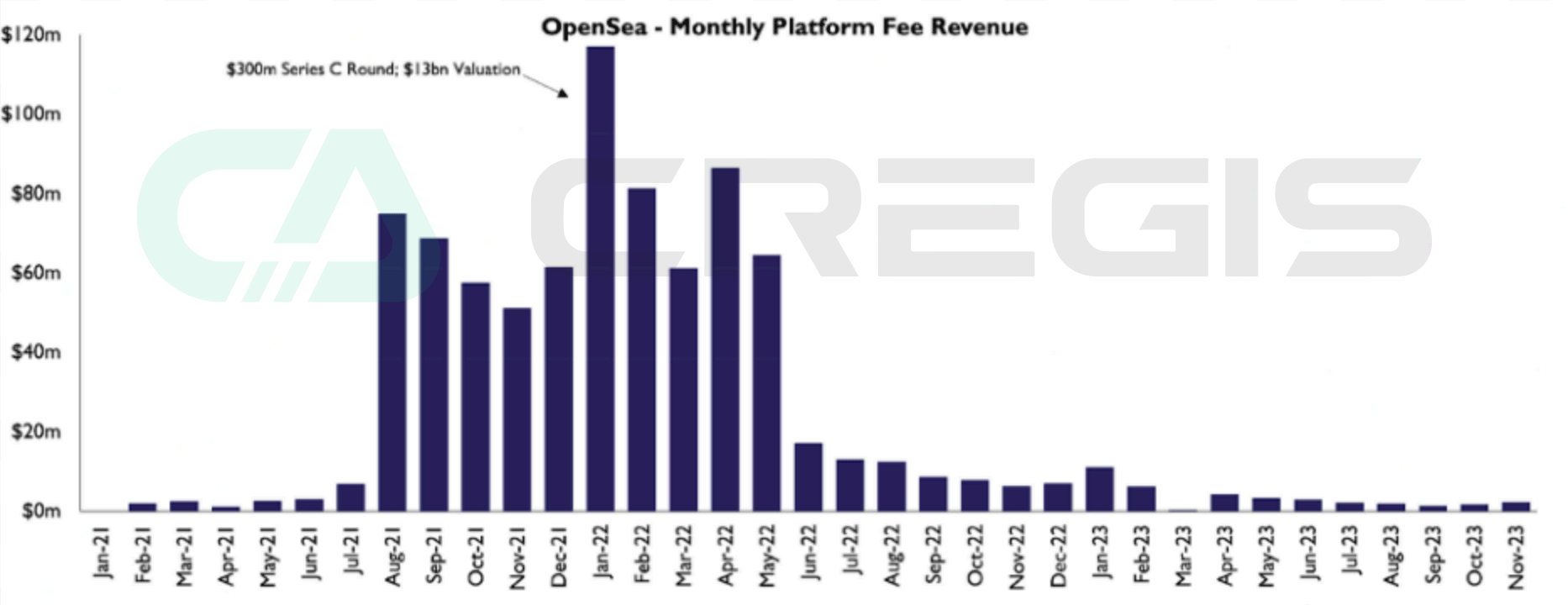

2022年初頭、OpenSeaはNFTエコシステムの巨人となり、3億ドルのシリーズC資金調達を完了した後、評価額は133億ドルに達し、すべての二次市場の取引量の80%以上を占めました。同社の収益モデルはプラットフォーム手数料に大きく依存しており、月間収益は5〜1億2,000万米ドルの範囲であり、年間収益は2022年初頭までに10億米ドルを超えると見込まれています。

しかし、2023 年半ばまでに状況は逆転し、プラットフォーム収益は月額 200 万ドル未満に減少しました。この大幅な減少(以前の収益から90%近く)は、ユーザーがOpenSeaなどのプラットフォームからBlurなどのゼロ手数料プラットフォームにトランザクションを移行する「ゼロ手数料プラットフォーム」の台頭によるところが大きいと考えられます。 NFT市場は流動性重視の戦略を支持し、従来の手数料モデルを再評価しています。

(出典: ブロック)

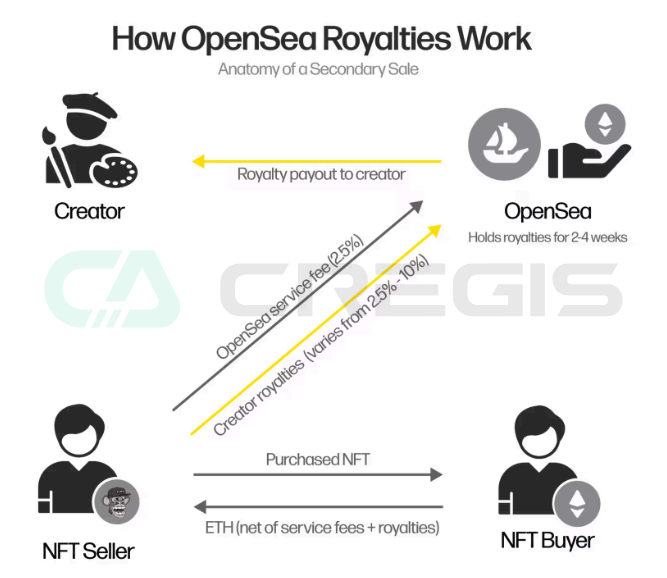

OpenSea の料金体系では、NFT ロイヤルティは通常、最終売上の 2.5% から 10% の範囲です。販売者は、OpenSea が取引ごとに請求するロイヤルティと取引手数料を支払う必要があります。 Blurのビジネスモデルは流動性と取引量を増加させましたが、NFT作成者へのロイヤルティも大幅に削減し、持続可能な発展に対する市場の懸念を高めています。

(出典:ギャラクシー)

NFTファイナンス

2023 年は非代替トークン (NFT) 市場にとって重要な転換点であり、革新的な流動性ソリューションへの移行を示しています。 NFT 融資プラットフォームはこの変革において重要な役割を果たし、資産保有者にデジタル資産の価値を引き出す新たな機能を提供します。これは、特に伝統的に流動性が低かった非個人画像(PFP)カテゴリーの収集品にとって、NFTの金融化における重要な進展を示しています。

NFT取引の分野では、OpenSeaなどのプラットフォームは主に小売取引に焦点を当てています。対照的に、NFTローンプラットフォームは、リスクを回避し、頻繁に取引を行うユーザーグループにサービスを提供することに尽力しており、従来の資産の裏書と同様の新しいレバレッジ方法を導入することでエコシステムにさらなる豊かさをもたらします。この市場の変化により、融資額は大幅に増加し、33 億ドルを超えました。

NFT金融分野では、Blurが立ち上げたBlendプラットフォームが優勢で、融資額は2023年第2四半期に1億9,700万ドルに達しました。 6,100 人を超える借り手と 3,300 人の貸し手が参加しており、ブレンドの活動は全体の融資量の増加を大きく推進し、年初以来 270% 増加しました。しかし、さらに詳しく分析すると、貸し手の 10% と借り手の 26% が取引量の大部分を占めていることがわかります。

ビットコインNFT

Casey Rodarmor によって開発された Ordinals プロトコルを使用すると、データをビットコイン ブロックチェーンに直接埋め込むことができます。このプロトコルは、ビットコインの最小単位であるサトシ(サト)に番号を付け、画像からコードまでさまざまなコンテンツをこれらのサトシに書き込むことを可能にし、新しいタイプのビットコイン NFT を作成します。 Ordinals の開発の約 10 か月の間に、ビットコイン開発者は、イーサリアム、ポリゴン、ソラナなどの他の主要なレイヤー 1 ブロックチェーンのものと同様の NFT ツールを構築しました。

2023 年を通じて、ビットコインのエコシステムは碑文の開発により大きな変化を遂げました。今年の初め以来、マイナーは総額 5 億 3,000 万ドル以上の手数料を集めており、そのうち約 9,000 万ドルは Ordinals 関連の活動によるものです。これらの書き込みアクティビティにより、手数料の増加とビットコインのメモリプール (トランザクション プール) の混雑が生じ、確認を待つトランザクションの合計バイト サイズが史上最高に達しました。

より迅速な取引確認を実現するために、ユーザーはより高い料金を支払うようになり、各ブロックの限られたスペースをめぐる競争が激化しました。取引手数料は2023年初頭に大幅に増加し始め、主にBRC-20ミームトークンの作成によって4月頃にピークに達しました。

(出典: ブロックチェーン)

(3) 分散型ソーシャルネットワーキング

FriendTech&SoFi

FriendTech は、自らを「フレンズ マーケットプレイス」と称する、暗号通貨を注入したソーシャル メディア プラットフォームです。まだテスト段階にある他の非暗号化ソーシャルメディアプラットフォームと同様に、Friend.tech は招待コードシステムを実装しており、ユーザーは登録を完了するために既存ユーザーの招待コードを取得する必要があります。このプラットフォームは、ユーザーが他のユーザーにメッセージを送信できるようにする「キー」を購入できる独自のメカニズムを導入しました。この斬新な機能により、多くのユーザーが参加するようになりました。 Friend.tech は、立ち上げから 3 か月も経たないうちにすでにコミュニティから幅広い注目を集めており、プラットフォーム ユーザーは 90 万人を超え、取引額は 4 億 7,500 万ドルに達しています。

(出典データ:デューン)

FriendTech の成功は、社会的交流に対する人間の基本的なニーズに根ざしています。このプラットフォームでは、ユーザーは自分の「スコア」または値を公開して表示し、この方法で他のユーザーからの認識と尊敬を得ることができます。これは、社会的な承認と肯定に対するユーザーの本質的な欲求を満たすだけでなく、プラットフォームへの参加と帰属意識も強化します。

お問い合わせ

公式ウェブサイト

Discord