原題:「6つの仮想通貨機関の『中間決算』を振り返る:戦略で数十億ドルの利益、コインベースは投資に頼って苦境を脱する」

原著者: ナンシー、PANews

暗号資産(仮想通貨)の決算シーズンが到来し、主要機関投資家が2025年の中間決算を発表しました。資産評価額の急騰により利益が急増した企業もあれば、コア事業の減速に苦戦している企業もあります。業界は、単一の収益源から、多様な資産と統合された金融サービスへと徐々に移行しつつあります。この記事では、PANewsが、Strategy、Tether、Coinbase、Robinhood、Kraken、Riot Platformsといった、上場企業や自主的に第2四半期の決算を開示している企業を含む、代表的な暗号資産関連企業の最新の業績と戦略動向を検証します。

2025年第2四半期の6つの暗号資産機関の財務実績

戦略:ビットコインで数百億ドルの純利益を上げており、ビットコインへの多額の投資を継続する予定

ストラテジーの第2四半期の売上高は140億3000万ドルに達し、前年同期比7106.4%の大幅増となりました。通期の売上高は340億ドル、希薄化後1株当たり利益(EPS)は80ドルに達すると予想しています。

四半期売上高の大幅な増加は、ビットコイン資産の未実現公正価値利益によるところが大きく、総額140億ドルに達し、四半期売上高の大部分を占めました。これは、ストラテジーが2025年初頭に公正価値会計基準を適用して以来、2四半期目となります。対照的に、同社の従来型ソフトウェア事業の四半期売上高はわずか1億1,450万ドルで、総売上高の約0.8%に過ぎませんでした。

一方、ストラテジーの収益性は第2四半期に急上昇し、純利益は100億2000万ドルとなった。これは2024年の同時期の純損失1億260万ドルとは対照的だ。同社は2025年通期の純利益が240億ドルに達すると予想している。

2025年7月末現在、ストラテジーのビットコイン保有量は628,791に増加しており、第2四半期には88,109を新規取得しました。保有コストの総額は460.7億ドルに達し、1ビットコインあたりの平均コストは73,277ドルでした。ビットコインの利回り(BTC)は年初来で25%に達し、当初の通期目標を予定より早く上回り、目標を30%に引き上げました。また、ストラテジーはビットコイン保有量をさらに拡大するため、STRC永久優先株の発行を通じて42億ドルを調達し、ビットコイン保有量の増加を継続すると発表しました。

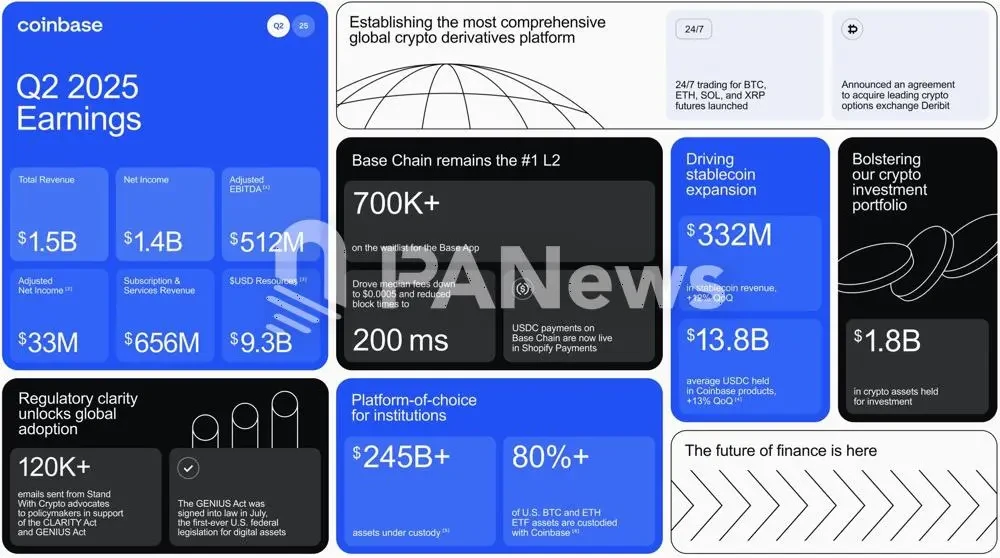

コインベース:中核事業は弱まるも、投資収益が純利益を押し上げる

2025年第2四半期、Coinbaseの総収益は14億9,700万ドルで、前四半期比26%減となりました。取引収益は7億6,400万ドルで、前四半期比39%減、サブスクリプションおよびサービス収益は6億5,600万ドルで、前四半期比6%減となりました。Coinbaseは、収益減少の原因として、暗号資産市場のボラティリティ低下、ステーブルコイン取引ペアの価格戦略の調整、そしてプラットフォーム全体の取引活動の減少を挙げています。第2四半期の総取引量は2,370億ドルで、前四半期比40%減となりました。

Coinbaseの四半期純利益は14億2,900万ドルに達し、前年同期の3,600万ドルを大幅に上回りました。この利益増は主に、Circleへの投資による15億ドルの利益と、暗号資産ポートフォリオの未実現利益3億6,200万ドルによるものです。しかしながら、以前のユーザーデータ侵害により、Coinbaseは3億800万ドルの損失を被り、総営業費用は15億ドル(前四半期比15%増)に達し、純利益を大きく圧迫しました。戦略的投資と暗号資産からの利益を除くと、調整後純利益はわずか3,300万ドルとなり、中核事業であるトレーディング事業の成長が停滞していることが示されています。

この苦境に直面し、Coinbaseは戦略的変革を積極的に推進しています。製品担当バイスプレジデントのマックス・ブランズバーグ氏は、取引商品の拡充を発表しました。新商品には、トークン化された現実世界の資産、株式、デリバティブ、予測市場、初期段階のトークン販売が含まれます。これらの商品はまず米国で展開され、その後、規制当局の承認を条件に国際展開されます。Coinbaseの目標は、あらゆる資産のオンチェーン取引を可能にし、Robinhood、Gemini、Krakenなどのプラットフォームとより直接的に競合する「ユニバーサル取引所」となることです。

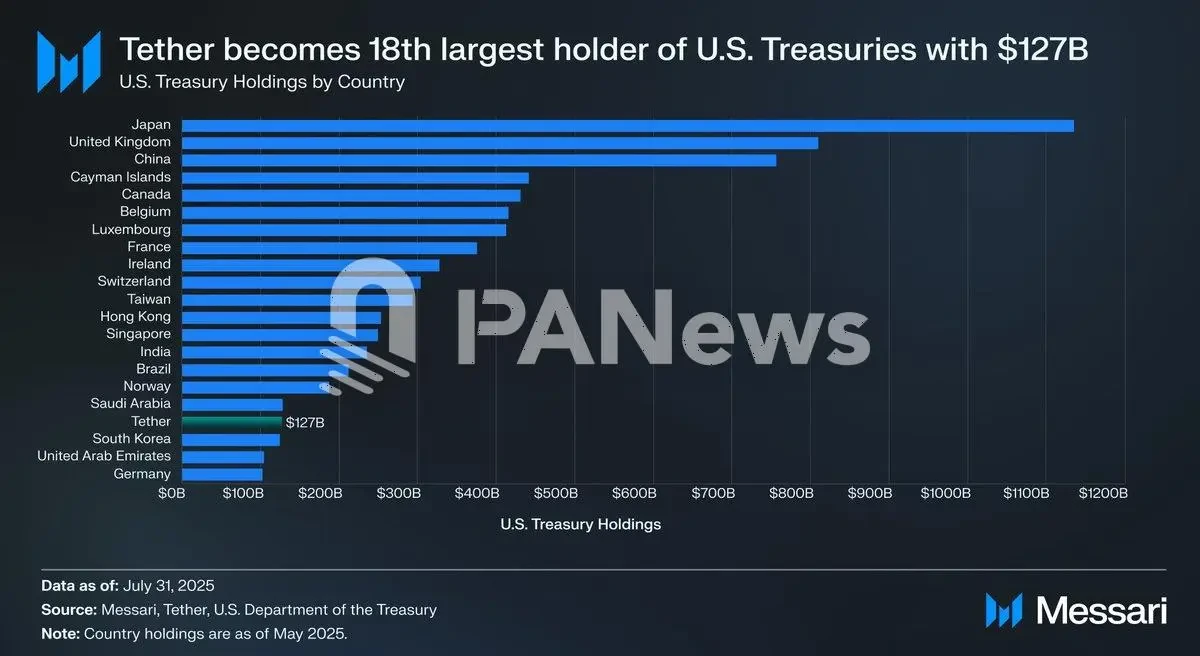

テザー:四半期純利益49億ドル、米国債保有額は1270億ドルを超える

2025年第2四半期時点で、テザーの総資産は1,625億7,500万米ドルに達し、負債の1,571億800万米ドルを上回り、超過準備金は54億6,700万米ドルに達しました(前四半期の56億米ドルからわずかに減少)。USDTの流通量は1,570億米ドルを超え、年初から200億米ドル増加しました。

資産構成を見ると、1,270億ドル超の米国債(直接保有1,055億ドル、間接保有213億ドルを含む)を保有しており、これは第1四半期から約80億ドル増加し、世界第18位の米国債保有者となっている。また、89億ドル相当のビットコインと87億ドル相当の貴金属(金)を保有している。

Tether社の第2四半期の純利益は約49億ドルで、第1四半期の8億3000万ドルを大幅に上回りました。今年に入ってから、Tether社は57億3000万ドルの純利益を積み上げており、そのうち31億ドルは経常利益、26億ドルはビットコインと金の時価総額の増加によるものです。

全体として、テザーは今四半期に力強い資産成長と収益性を示し、分散した資産配分(金やビットコインなど)も収益構造に柔軟性をもたらしました。

ロビンフッド:売上高は10億ドルに迫り、暗号資産事業が利益を倍増

2025年第2四半期末時点で、ロビンフッドはバランスシート上に総額42億ドルの現金および現金同等物を保有しており、世界的な拡大と新規事業の試行に十分な「弾薬」を提供している。

今四半期、ロビンフッドの売上高は前年同期比45%増の9億8,900万ドル、純利益は前年同期比2倍の3億8,600万ドルとなり、過去最高を記録しました。調整後EBITDAは5億4,900万ドル、利益率は56%でした。この成長を牽引したのは、暗号資産取引とオプション取引の力強い回復です。オプション取引の収益は前年同期比46%増の2億6,500万ドルに達し、引き続き中核的な収益源となっています。暗号資産取引の収益は前年同期比98%増の1億6,000万ドルに達し、新たな成長の原動力となっています。株式取引の収益も前年同期比65%増の6,600万ドルに達しました。

Robinhoodは強力なユーザー基盤と資産蓄積を維持しています。プラットフォームの現在のアカウント数は2,650万で、前年比10%増となりました。プラットフォームの総資産は2,790億ドルを超え、ほぼ倍増しました。アクティブな投資口座数は2,740万で、前年比10%増となりました。高価値ユーザー(Robinhood Goldに加入しているユーザー)は76%増加し、350万人に達しました。特に、ユーザー1人あたりの平均収益(ARPU)は151ドルで、前年比34%増となり、ユーザー収益化におけるプラットフォームの継続的な強さを反映しています。

戦略的な観点から見ると、Robinhoodの今四半期における積極的な暗号資産事業拡大は特に注目に値します。具体的には、欧州の老舗取引所Bitstampの買収が正式に完了したこと、50以上の暗号資産コンプライアンスライセンスを取得し、欧州30カ国で暗号資産サービスを開始したこと、株式トークン商品の発売、米国における暗号資産ステーキングの導入、そして今年後半に予定されているカナダのWonderFiの買収などが挙げられます。さらに、Robinhoodは独自の金融プラットフォームを着実に構築しており、Robinhood Strategiesのデジタルアドバイザリーサービスは運用資産残高5億ドル、退職金口座資産200億ドル、ゴールドクレジットカード利用者30万人を達成しています。

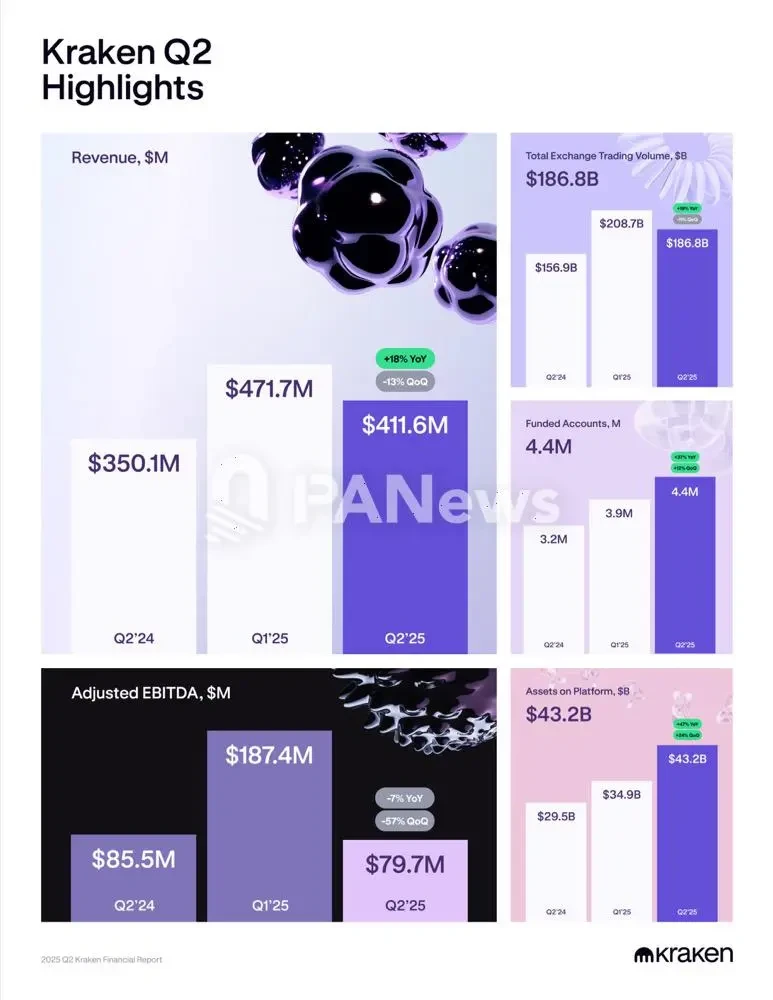

クラーケン:利益半減、多角化加速計画

2025年第2四半期、Krakenはマルチアセット取引とグローバル展開を継続しましたが、市場全体の取引活動は若干減速し、一部の主要指標は前月比で低下しました。

Krakenは今四半期の売上高が4億1,200万ドルで、前年同期比18%増となったものの、前四半期(4億7,200万ドル)からは前四半期比で減少した。今四半期の調整後EBITDAは8,000万ドルで、第1四半期の1億8,700万ドルから大幅に減少した。Krakenの事業データによると、同社は世界中に約1,500万人の顧客を抱えている。第2四半期の取引量は1,868億ドルで、前四半期からは10.5%減少したものの、前年同期からは19%増加した。Krakenの資金提供口座数は440万口座に増加し、前年同期比で37%増加した。プラットフォーム上の保管資産は432億ドルで、前年同期比で47%増加した。

次に、Krakenのグローバルビジネスは、新しいライセンスの承認、現地の資金調達チャネルの拡大、マルチアセットエクスペリエンスの向上、国際株、トークン化株、Krakenデビットカード、NinjaTraderの開発などの革新的な製品の発売など、引き続き加速します。

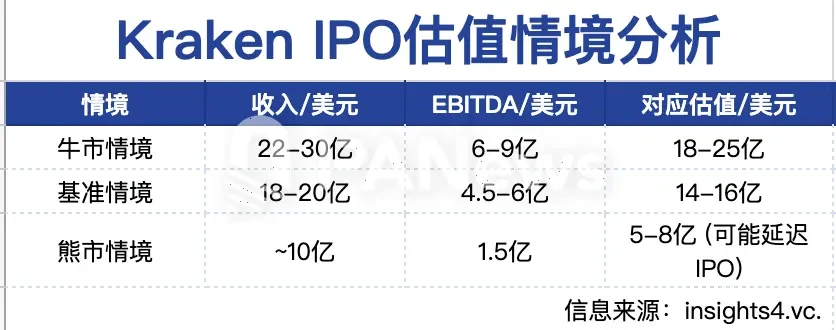

注目すべきは、Krakenが150億ドルの評価額で5億ドルの資金調達を目指しており、2026年にIPOを計画していることです。Insights 4.vc.は、Krakenがユーザークオリティと取引アクティビティにおいて業界をリードしていると分析しています。デリバティブ、株式取引、決済サービスといった新規事業への進出により、Krakenはスポット取引手数料への依存度を低減し、市場サイクルへの耐性を強化しています。さらに、規制強化が進む中、Krakenは複数の法域でコンプライアンスライセンスを取得しており、コンプライアンス、セキュリティ、法定通貨オンランプサービスにおいて大きな優位性を示しています。BinanceやCoinbaseとの激しい競争に直面しながらも、Krakenは製品の多様性と透明性のあるコンプライアンスを軸とした「セカンドティア」ブランドとしてのポジショニングを確立することに成功しています。今後1年間で暗号資産市場が回復を続ければ、KrakenはCoinbaseに次ぐ、安定した収益性とコンプライアンスを備えた上場暗号資産取引所となるでしょう。

ライオット・プラットフォームズ:収益は前年比2倍、BTC生産は前年比69%増加

2025年第2四半期、ライアット・プラットフォームズは総収益1億5,300万ドルを達成しました。これは、2024年同時期の7,000万ドルの2倍以上です。この成長は主にビットコインマイニング事業によるもので、同事業の収益は約1億4,100万ドルとなり、前年同期比150%以上増加しました。ビットコイン価格の高騰と生産能力の拡大に牽引され、同社は第2四半期に1,426BTCを生産しました。これは、前年同期の844BTCから約69%増加したことになります。

2024年4月に予想される半減期と、世界的なコンピューティング能力の継続的な向上により、ライアットのビットコイン1個あたりの平均マイニングコスト(減価償却費を除く)は48,992ドルに上昇しました。これは前年比93%の増加ですが、同時期のビットコインの平均販売価格(約98,800ドル)と比べると依然として大幅に低い水準です。しかし、ビットコイン価格の下落やマイニング難易度の上昇が続けば、粗利益率が圧迫される可能性があり、コスト管理とコンピューティング効率が重要になります。ライアットは、高性能コンピューティング(HPC)とAIインフラの需要の高まりを受け、電力リソースの多様化を継続し、純粋なビットコインマイニング企業から「将来のコンピューティングニーズに対応するビットコイン中心のインフラプラットフォーム」へと徐々に変革していくと発表しました。

利益面では、ライアットは純利益2億1,950万ドルを記録し、2024年同期のマイナス業績を大きく上回り、調整後EBITDAは4億9,530万ドルに達し、中核事業の強力なキャッシュ創出能力と高い営業レバレッジを反映した。

さらに、同社は引き続き強固なバランスシートを維持しています。第2四半期末時点で、Riot Platformsは19,273 BTC(約21億ドル相当)と2億5,540万ドルの制限のない現金を保有しており、将来の事業拡大、高性能コンピューティングへの変革、そして市場変動への対応に十分な資金を確保しています。