原作者: Loki、ABCDE 研究者

1。概要

この記事では、無制限の数の取引可能な資産、低料金、透明性のある決済を提供し、ほぼすべての資産で許可のないデリバティブ取引を可能にするサーフ プロトコルを紹介します。

2. 分散型デリバティブはいつ「ユニスワップの瞬間」を迎えるのでしょうか?

2.1 質問

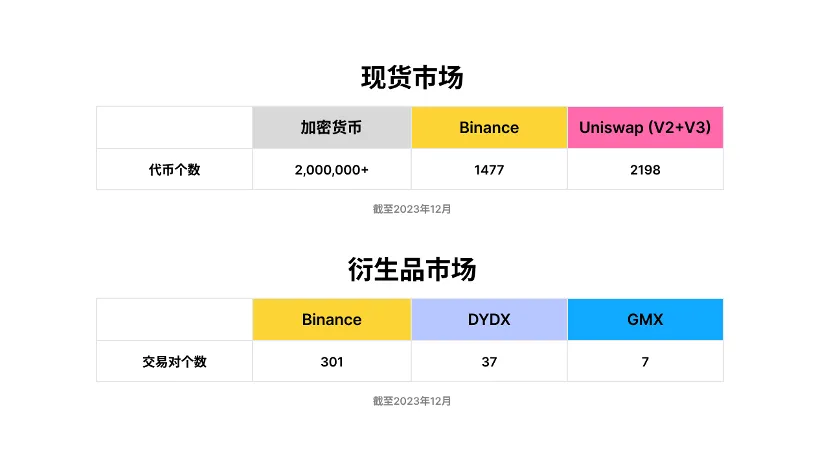

分散型デリバティブの可能性は未開発のままです。Coinmarketcap のデータによると、2023 年 12 月の時点で 200 万以上の仮想通貨が発行されており、その中で最大手の Binance は 394 トークンの合計 1,477 取引ペアを開設しており、最大の分散型取引所である Uniswap は、少なくとも 2198 のアクティブな取引ペア (v2+v3)。

しかし、デリバティブの分野では、分散型市場と集中型市場の豊かさには依然として大きな差があり、現在、バイナンスは301のデリバティブ取引ペアを提供しているのに対し、dYdXとGMXはそれぞれ37と7の取引ペアしか提供していません。

FTX事件以来、市場はデリバティブ取引市場における資産保管の分散化に特に注目しており、CEXとDEXの両社は、さまざまな資産分散化ソリューションの可能性を模索している。しかし、人々が Uniswap について話すときと同じように、「分散化」を考えて「パーミッションレス」を無視するのは簡単です。デリバティブの分野でも「パーミッションレス」は過小評価されています。分散型デリバティブの「Uniswap モーメント」はパーミッションレスでなければなりません。

2.2 解決策

デリバティブ市場、特に一部のロングテール資産、NFT、新興資産の発展途上の問題は、市場に売買需要が不十分であることではなく、流動性プロバイダーと効果的な需要と供給が不十分であることです。マッチング機構。

Surf Protocol は、自主的な流動性提供とリスク調整された料金体系を通じて、許可不要のデリバティブ取引を可能にします。簡単に言えば、流動性プロバイダー (LP) は自発的に流動性を提供し、特定の資産ポジションに関する別のトレーダーの利益または損失を負担します。契約の価格は、Oracle と TWAP の価格の組み合わせによって決まります。流動性、時価総額、ボラティリティが異なる通貨のリスク構造も異なるため、LPは独自の手数料構造を選択できます。十分な数の LP プロバイダーがあれば、市場競争により最終的には最適な割り当てが得られます。

3. サーフプロトコルの設計計画

3.1 トランザクション構造

まず Spot DEX の設計を確認しましょう。Uni V2、V3、Curve のいずれであっても、それらはすべて LP を通じて実装されています。 「流動性の提供」の本質は、一定数の指値注文をさまざまなレンジに配置することであり、これらの指値注文の集合がトレーダーが使用する「流動性」を形成します。 LPは受動的取引であり、「無条件で業者の取引相手となる」サービスを提供し、対価として一定の手数料を徴収します。リスク構造の観点から見ると、流動性の提供はボラティリティのショートに相当し、一時的な損失はボラティリティの損益の実現となります。契約取引では、LP はボラティリティの空売りと必ずしも同じではありません。レバレッジの存在により、ボラティリティが高いときにユーザーが損失を止めてポジションを清算しやすくなるため、LP は追加の収入を得る可能性があります。別の言い方をすると、LP は一時的な損失を被らないだけでなく、一般に知られている「価格は変わらない、ポジションがなくなる」とは逆の「一時的な利益」さえ得られます。この点を踏まえると、LPの「レバレッジ」行為は、カジノのバンカーが元本を使って1対1のギャンブルをするのではなく、元本を使わずに巨額の利益を得ることなくこの種のビジネスを運営するのと同じように、実際にはLPにとって有益であると言えます。

取引市場の実現を望むなら、「合理的な対価を払って無条件の取引相手を獲得する」ことが最も重要であることがわかります。 Surf Protocol はこれに基づいて構築されるように設計されています。 Surf では、流動性プロバイダー (LP) が流動性を提供し、特定の取引ペアにおけるトレーダーのポジションの反対側を取得します。モデルは次の仮定に基づいています。

① 取引摩擦を考慮しない場合、十分な取引活動がある場合、トレーダーの利益に対する全体的な数学的期待は 0 に近づきます。もちろん、これは株式市場や為替市場を踏まえたコンセンサスです。

② 取引の摩耗(手数料、摩耗、スリッページ、清算)を考慮すると、十分な取引活動がある場合、トレーダーの全体的な数学的利益期待の限界は < 0 になります。

③トレーダーの全体的な数学的期待利益の限界 < 0 は、取引相手の利益の数学的期待限界の限界 > 0 を意味します。

これにより、長期的にはプラスの期待値が得られます。各資産には他の取引ペアに伝染してはならない特別なリスクがあると考えられるため、プールは資産ごとに分離されています。この構造は、異なる資産間のリスクを分離し、資産の独立性を確保するだけでなく、新規発行資産の流動性誘導の機会も拡大します。

3.2 経済的インセンティブの有効性

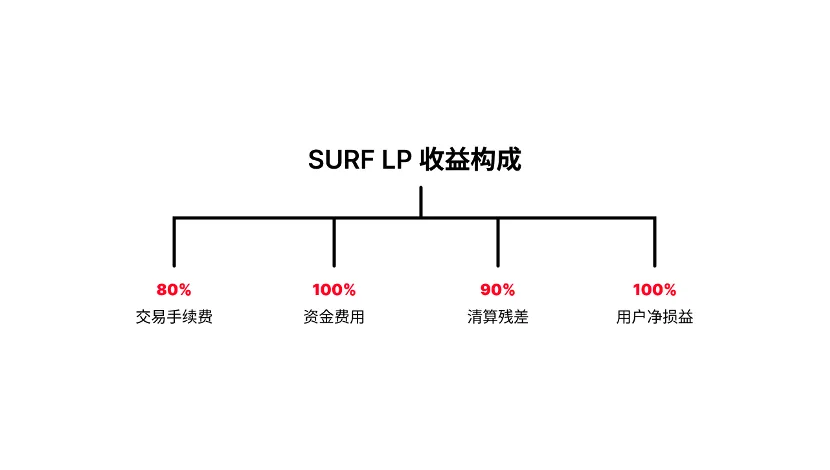

流動性供給の本質はトレーダーのカウンターパーティとなることであり、経済的インセンティブの実効性をいかに確保するかが重要な課題となる。 Surf では、LP は取引手数料の少なくとも 80%、資金調達率の 100%、清算残余の 90%、ユーザーの純損益の 100% を獲得できます。これらの利点により、LP は長期的にプラスの数学的期待を持つことが保証されます。あなたが負うリスクを補うために。同時に、LP を運用することの大きな利点により、各新しい資産の LP には、利益を最大化するために作成されたプールの取引ペアに参加するより多くのユーザーを引き付けるインセンティブがあります。

さらに、Surf は 2 つの追加デザインを提供します。

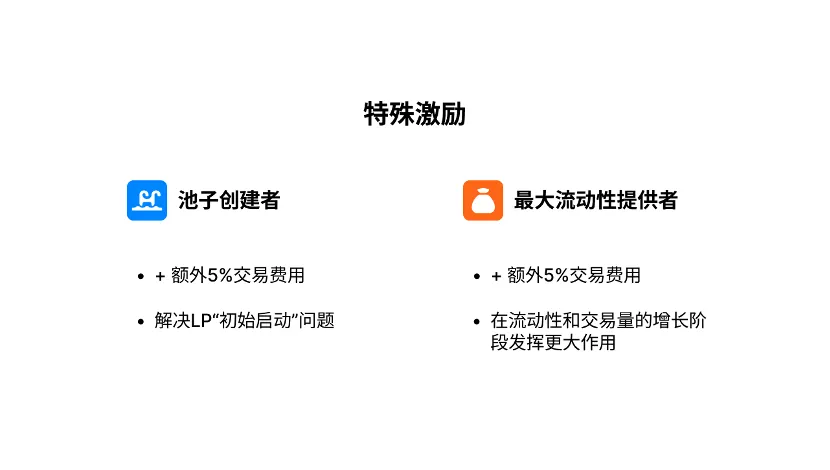

(1) 特別なインセンティブ。Surf の各プールの作成者は、さらに 5% の取引手数料を受け取ることができ、各プール内の最大の LP も 5% の取引手数料を受け取ることができます。 DeFi分野でよくある問題は、トランザクション需要が先か流動性が先かということですが、5%のスタートアップ報酬は「初期スタートアップ」の問題を十分に解決できますが、最大のLPに対する5%の報酬は流動性と流動性で分配されます。取引量の増加段階がより大きな役割を果たします。

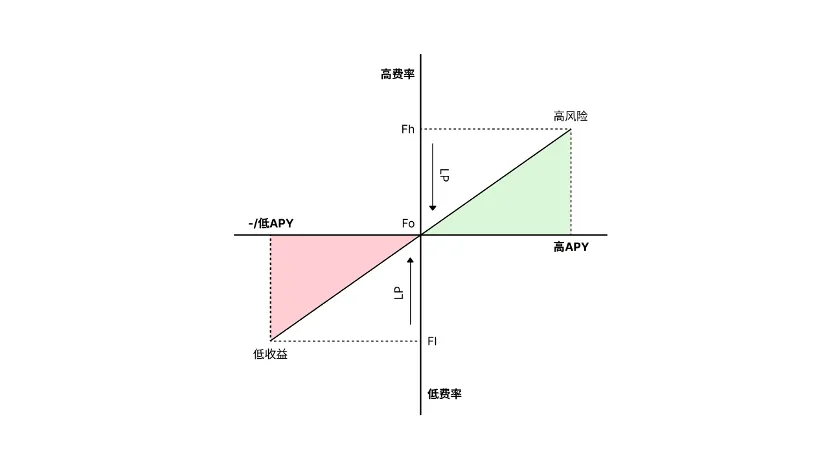

(2) 勾配処理手数料。Surf には現在、0.05%、0.1%、0.3%、1%、3% の 5 つの手数料オプションが設定されています。流動性プールは、すべてのトレーダーのポジションのカウンターパーティとして使用され、最低手数料層から最高手数料層までの順序で注文を実行します。この設計の目的は、できるだけ多くの資産タイプと互換性を持たせ、市場が効果的なリソース配分を形成することを促進することです。 LP が現在提供している手数料が高すぎる場合、他の LP は利益が得られるのであれば、より低い料金を提供するインセンティブがあり、インボリューションは市場の均衡に達するまで継続します。同じ LP は、その資金を異なる手数料レベルに割り当てることもできます。

3.3 オラクルと清算

Sur Protocl にも存在するオラクルと清算の問題を回避できるデリバティブ ソリューションはありません。主流資産に関しては、Surf は価格が比較的公平で安全であることを保証するために共通の加重平均計算方法を採用しており、Uniswap 資産については、Surf はオラクルの価格を保証するために 30 ブロックの TWMP 平均価格 + スポット価格の価格比較プランを革新的に提案しています。ローンやクロスブロック攻撃などの共通言語と攻撃の安定性により、平均価格の導入による価格遅延によるLPへの裁定リスクも防止します。

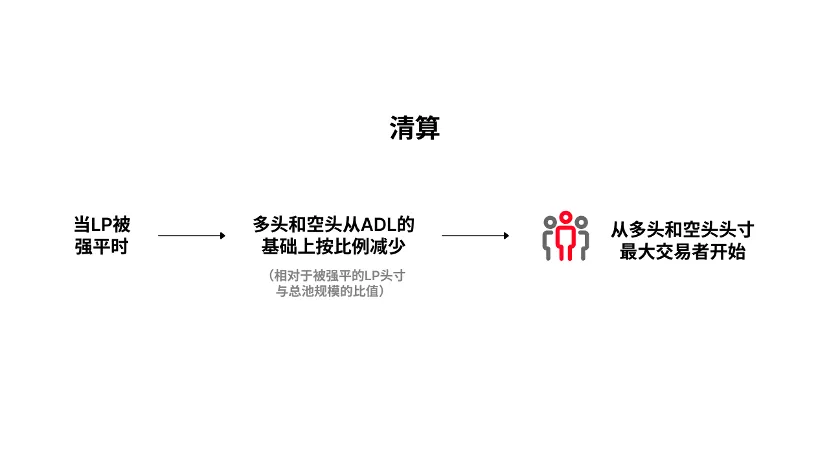

さらに、サーフ・プロトコルは「レバレッジLP」の概念を導入しています。これは、LPが数倍の資本効率を達成できることを意味しますが、それに応じてリスクの増幅ももたらします。 LP とトレーダーを取引の 2 つの側面として考えると、どちらかの利益が相手方の元本に近く、これは潜在的なショート ポジションを意味します。この場合、ロングポジションとショートポジションは、最大のロングポジションとショートポジションを持つトレーダーから始めて、ADL(プールサイズ合計に対する清算されたLPポジションの比率に相対して)から比例して減らされます。

4. 分散型デリバティブの未来に向けて

プロトコル自体に加えて、いくつかの興味深い方向性も見られます。

4.1 管理対象外およびライセンスなし

歴史を振り返ると、トップの集中型取引所の競争環境が基本的に確立された後、2018年から2020年にかけて多くの中規模取引所が繁栄し、その後、UniswapやCurveなどのパーミッションレス取引所が台頭しました。 、このパターンは微分回路で繰り返される可能性があります。 2023年以降、NFT、Brc-20、Socialfiは多数の新しい資産をもたらしましたが、これらの新しい資産とロングテール資産のニーズに緊急に応える必要があります。

4.2 取引/取引先ネッティング

Surf の特定の各プールの LP トークンの開始値は 1 です。その後のすべてのアクティビティと発生した価値はプールに返され、トークンの価格に反映されます。これには、取引手数料、トレーダーの損益、借入手数料、清算手数料が含まれます。この機能は、カウンターパーティの両側をネット化/トークン化することが可能かどうかというアイデアを提供します。最も単純な例の 1 つは「トークン化」であり、「トークン化」を購入することは、トレーダーが運用するファンドを購入することに相当します。もう 1 つの例は、LP ETF です。これは、資金をさまざまな LP プールに分散することで単一ポイントのリスクを軽減し、より専門的な流動性管理の可能性を提供します。

4.3 競争市場が最適な配分をもたらす

市場はBinanceやGMXを再発明する必要はないかもしれないが、できるだけ多くの新しい資産と互換性のある「UniswapのPerpバージョン」が必要である。さまざまな資産にデリバティブの流動性を提供するには、さまざまなレベルのリスクが伴うため、リスク補償のニーズを満たすためにさまざまなレートを請求する必要があります。同じケースで、NFT はかつて高額な取引手数料 + 高額のロイヤルティを請求し、一部の MEME トークンは 5% を請求しました。取引税10%。最も効率的なメカニズムの配置を決定することはできませんが、市場は継続的な試行錯誤と選択を通じて、徐々に最高の効率に近づくことが可能です。

新しい資産と新しいパラダイムのサポートにより、許可不要のデリバティブ取引の「ユニスワップの瞬間」が到来します。