原作者:マシュー・シーゲル、パトリック・ブッシュ

オリジナル編集:ルフィ、フォーサイトニュース

1. 米国経済不況が到来し、スポットビットコインETFが登場

米国経済は2024年上半期についにリセッション(景気後退)に突入する。成長の勢いはここ数カ月鈍化しており、インフレも伴い、経済はショックに対してさらに脆弱になっている。米国の先行指標は19カ月連続で低下した後、現在は景気後退局面に入り、史上最低水準に近づいている。株価は苦戦しており、商品相場は低迷し、雇用は低迷し、破産申請件数は新型コロナウイルス感染症初期の水準に戻り、イールドカーブはここ数週間で逆イールドだがスティープ化している。これらすべてが景気サイクルの終わりの兆候だ。メディアは「ソフトランディング」について頻繁に言及しますが、これは通常、景気後退が正式に宣言される前に起こります。ビットコインが米国で正式な景気後退を経験したのは2020年1月から4月までの1回のみで、その間ビットコイン価格は最高値から60%下落した後、連邦準備理事会が十分な流動性を供給したことで急反発した。金も不況の初期に下落する傾向があり、2020年3月には2週間で12%下落した。しかし、最近の金の急騰は、米国当局が避けられないハードカレンシーへの強い需要を裏付けており、これはビットコインと共通の特徴である。債務水準は企業や家計レベルよりも国家レベルの方が懸念されるため、2024年第1四半期には新たに承認された米国スポットビットコインETFに24億ドル以上が流入し、ビットコイン価格が上昇すると予想される。大幅な変動の可能性があるにもかかわらず、ビットコイン価格が 2024 年の第 1 四半期に 30,000 ドルを下回る可能性は低いです。

SPDRゴールドシェア(GLD)ETFを参考にしてビットコインETFの流入額を推計します。 GLD ETF は 2004 年 11 月 18 日に設立され、開始から最初の数日間で約 10 億ドルの資金が流入し、2005 年の第 1 四半期の終わりまでに GLD には約 22 億 6,000 万ドルの資金が流入しました。当時、現物の金の総供給量は約 152,000 トンで、1 トンあたりの価値は約 1,560 万米ドルで、時価総額は 2 兆 3,600 億米ドルに達しました。 GLDの立ち上げ後の最初の数日間で、GLDに流入した米ドルは金市場の時価総額の約0.04%を占めました。約四半期後の 2005 年 3 月 31 日には、GLD の流入額は 22 億 6,000 万米ドルに達し、供給量の増加と金価格の変動を考慮すると、GLD は世界の金供給量の 0.1% を占めました。これらのデータをビットコイン スポット市場に当てはめると、ビットコイン スポット ETF には最初の数日間で 3 億 1,000 万ドル、四半期で約 7 億 5,000 万ドルの流入があったと推定されます。

しかし、この時代は金利が高く、通貨供給量がはるかに減少していました。 2023 年、金融はもはや「デッドボール」の時代ではなく、HGH/ステロイドの時代に突入します。ニューヨーク連邦準備銀行によると、M 2 の供給量は 2004 年 11 月に 6.4 兆米ドル、2023 年 10 月には 20.7 兆米ドルでした。したがって、ビットコインスポットETFへの流入を3.23倍に拡大するのは合理的であると考えます。その結果、スポットビットコインETFには最初の数日間で約10億ドルの流入が見込まれ、流入額は四半期で24億ドルに達する見通しだ。ロジックをさらに拡張すると、ビットコイン ETF のより成熟した状態は、ビットコイン スポット市場全体の約 1.7% (約 125 億ドル) になる可能性があります。これは、金 ETF が保有する金の総供給量のおおよその割合です。私たちは、ビットコインが金からかなりの市場シェアを奪いつつあると想定しており、2024年には有権者が借金による紙幣印刷の欠点をより理解するようになると予想しているため、最初の2年間のビットコインETF取引を推定するためにM2の3.23倍を適用します。中期的な流入額は 404 億米ドルでした。

最後に、Coinbase は小売トレーダーに約 2.5% の手数料を請求していることに注意してください。スポットビットコインETFは、多くの証券会社が手数料無料を提供しており、約10ベーシスポイントのスプレッドで取引される可能性があると当社は考えています。これは、スポットETFがユーザーに大きなコストメリットをもたらす可能性があることを意味します。

2. 穏やかなビットコインの4回目の半減期

4回目のビットコイン半減期は、大きなフォークなしで2024年4月に開催される。新しいコインの発行が半分に減れば、採算の取れないマイナーは撤退し、低コストの電力を供給するマイナーに市場シェアを譲るだろう。それにもかかわらず、現在世界のハッシュレートの記録的な割合(約25%)を支配している上場マイナーのバランスシートが大幅に改善しているため、公開市場は大きな影響を受けることはありません。半減期後の短期間(数日から数週間)の値固めの後、市場が不採算マイナーからの追加の売り圧力を消化するにつれて、ビットコインは48,000ドルを超えて上昇し、2022年4月には頭と肩が完了する形状のネックラインの位置になります。全体として、ビットコインマイナーのパフォーマンスは半減期前よりも悪化しますが、低コストマイナーのCLSKとRIOTが目立つでしょう。半減後は、少なくとも 1 社の上場マイナーが 2024 年末までに 10 倍の成長を達成すると予想されます。

3. ビットコインは第4四半期に史上最高値を更新するだろう

2024年後半、ビットコインは不安の壁を越えるだろう。 2024 年までに、議会選挙と大統領選挙で投票する世界人口の割合は、過去最高の 45% 以上に達すると予想されます。このように重要な選挙が高レベルで行われると、ボラティリティが高くなり、見通しに大きな変化が生じる可能性があります。より具体的には、有権者と裁判所が緑のロビーの反成長政策を拒否しているという証拠が増えている。したがって、ドナルド・トランプが290票を獲得し大統領に再選された後、SECの敵対的な規制アプローチは解体されるだろうという楽観的な見方により、ビットコイン価格は2016年11月9日に前回の最高値に達すると考えられています。過去最高記録から丸3年。 (ビットコインの2020年11月のブレイクアウトは、2017年11月のピークから丸3年も経ったことを思い出してください)。 12月までにビットコインが10万ドルに達すれば、サトシ・ナカモトがタイム誌の「今年の人」に選ばれるだろうと予測しています。

4. イーサリアムはビットコインを超えていない

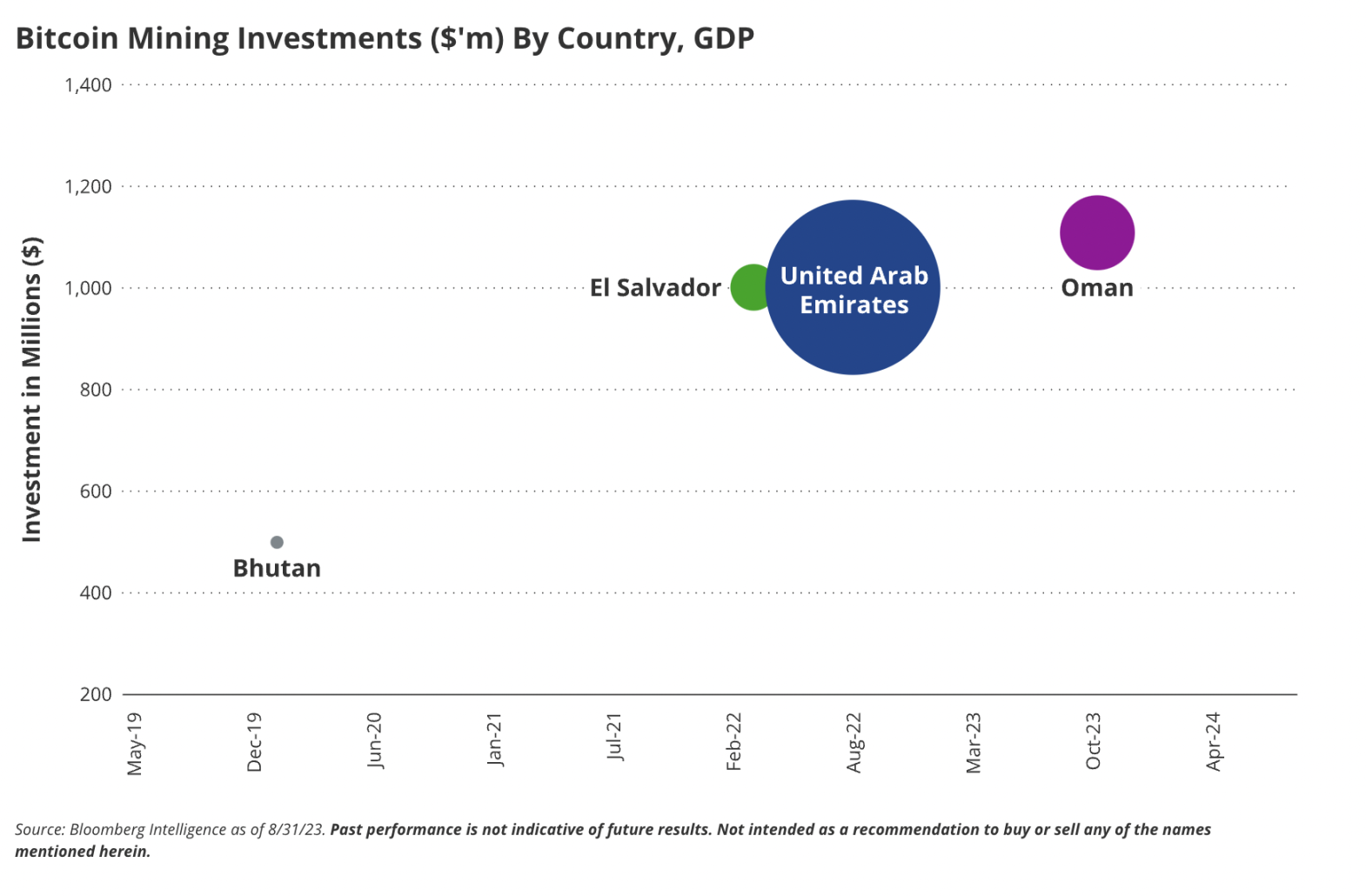

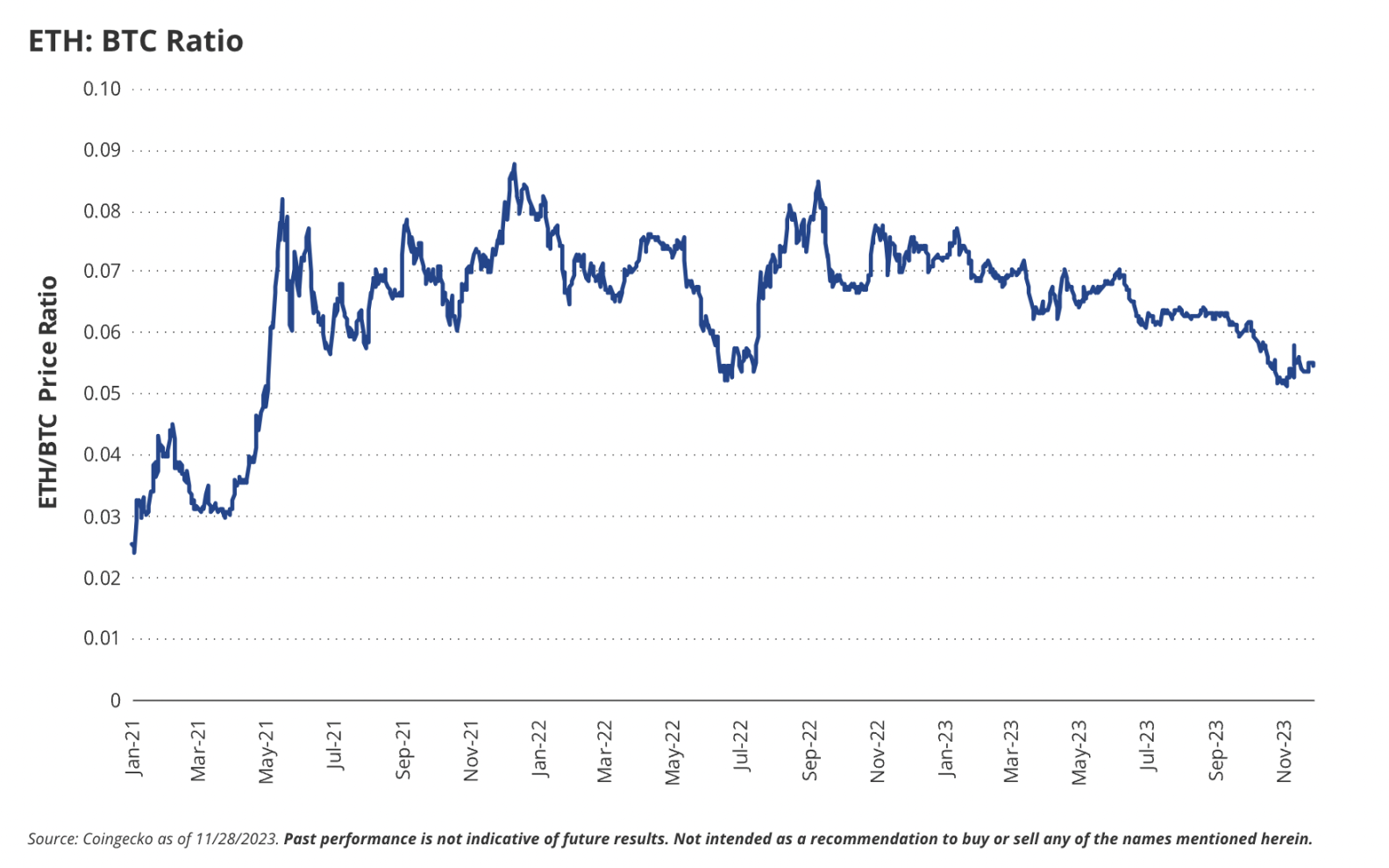

イーサリアムは2024年にビットコインを倒すことはできないが、すべての大手ハイテク株を上回るパフォーマンスを示すだろう。ビットコインのより目に見える規制状況とエネルギー強度は、ラテンアメリカ、中東、アジアの企業からの関心を集めるでしょう。国営エネルギー大手YPFがデジタル資産のマイニングに余剰メタンと天然ガスの利用に関心を示す可能性があるため、アルゼンチンはエルサルバドル、アラブ首長国連邦、オマーン、ブータンに続きビットコインマイニングを後援する5番目の国となる。過去のサイクルと同様、ビットコインが市場をリードし、半減期以降はより時価総額の小さいコインに価値が流入するだろう。イーサリアムはビットコインを上回るパフォーマンスを示し始めており、2024年には全体としてビットコインを上回る可能性がありますが、それを超えることはありません。 2024 年のイーサリアムの好調なパフォーマンスにもかかわらず、その市場シェアは依然として、Solana など、より堅実なスケーラビリティ ロードマップを持つ他のスマート コントラクト プラットフォームに奪われるでしょう。

5. EIP-4844の後、L2がイーサリアムエコシステムを支配するようになる

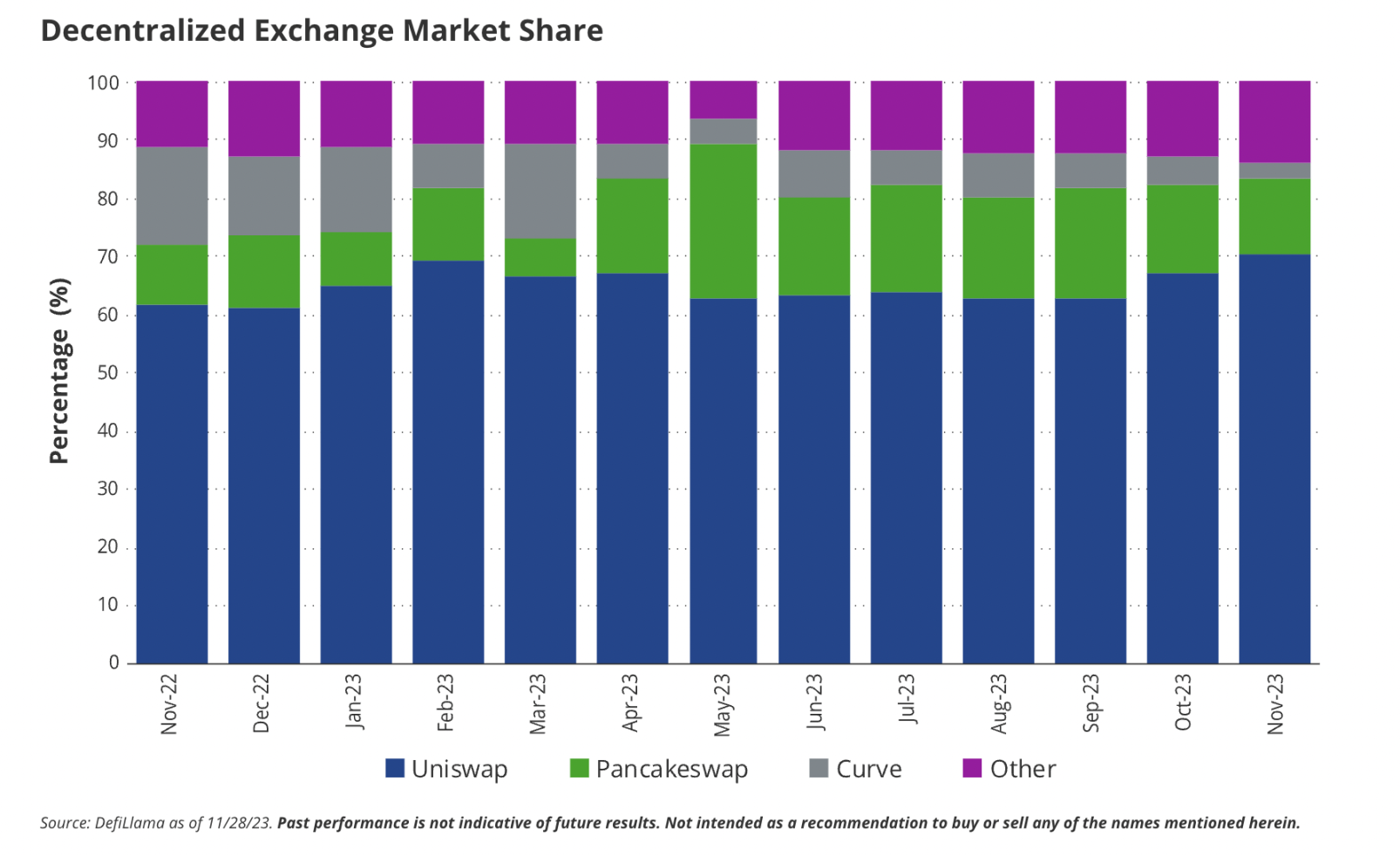

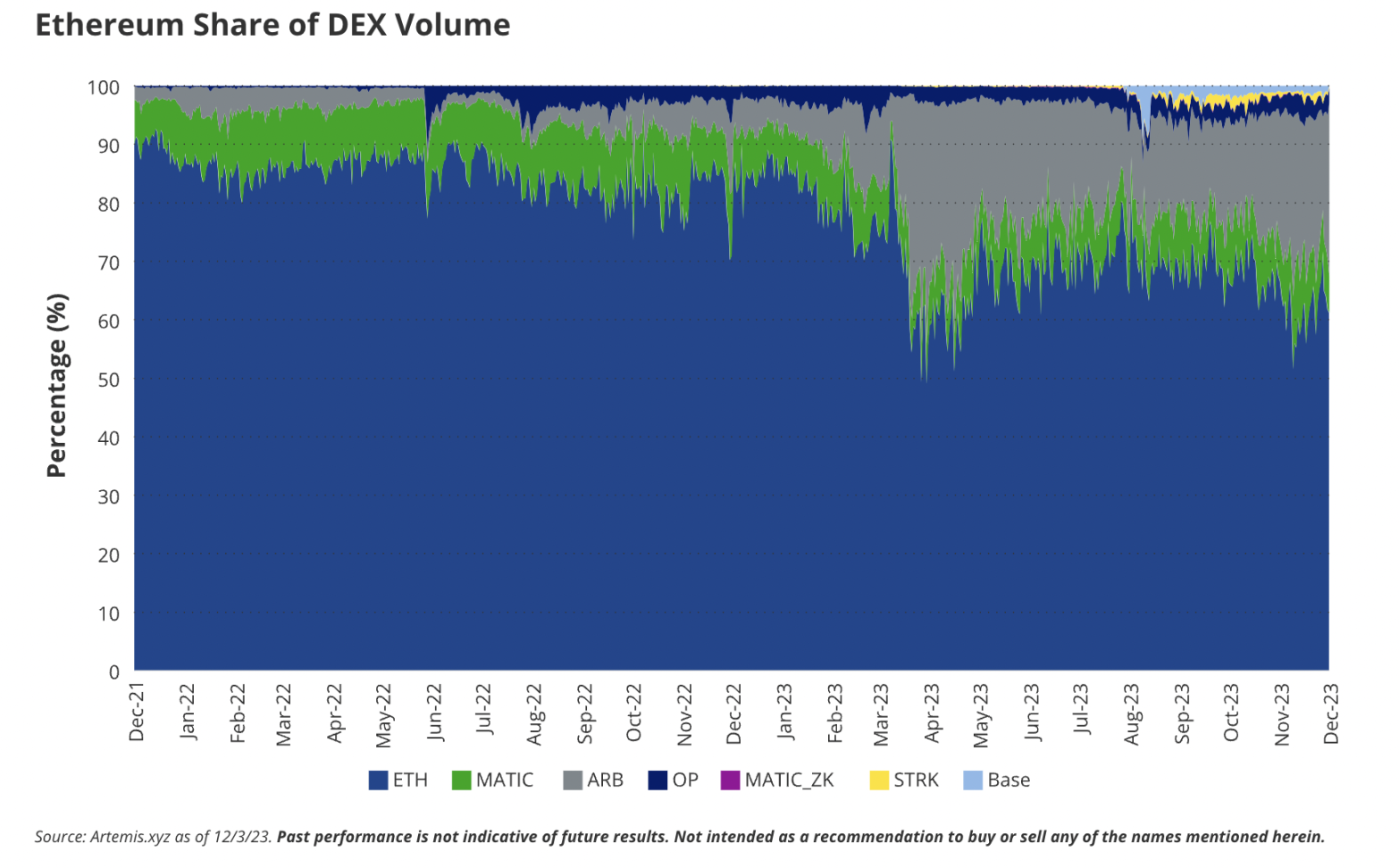

イーサリアムは、トランザクション手数料を削減し、Polygon、Arbitrum、Optimism などの L2 スケーラビリティを向上させる EIP-4844 (プロトダンクシャーディング) を実装します。 EIP-4844 アップグレード後 1 年以内に、価値と用途の点でイーサリアム L2 に 2 ~ 3 人のリーダーが誕生するでしょう。流動性の断片化によりヘッドL2の優位性が加速するためである。これはDEXではすでに起こっており、2023年にはUniswap、Pancake Swap、CurveがDEX取引高の78%を占めています。同様の市場統合が L2 分野でも起こり、Arbitrum と Optimism が主要な競争相手になると予想されます。

L2 は初めて、イーサリアムよりも高い月間 DEX 取引量と TVL を達成します。これは、L2 取引手数料が低いため、ビッド・アスク・スプレッドが小さくなるからです。ビッド/アスクのスプレッドが小さいほど、裁定取引の機会が大きくなり、取引量が増加します。さらに、より速いブロック時間 (Arbitrum などのチェーンではわずか 0.25 秒) により、より高いトランザクション スループットを実現し、CEX と DEX の間でより多くの裁定取引の機会を提供できます。したがって、DEX と L2 は、それらが提供する取引機会により、より多くの取引量を引き寄せるはずです。全体として、2024 年の第 4 四半期までに、これらのチェーンの DEX 取引量はイーサリアムの 2 倍 (現在 0.8 倍) に達し、取引数は 10 倍に達する可能性があります。

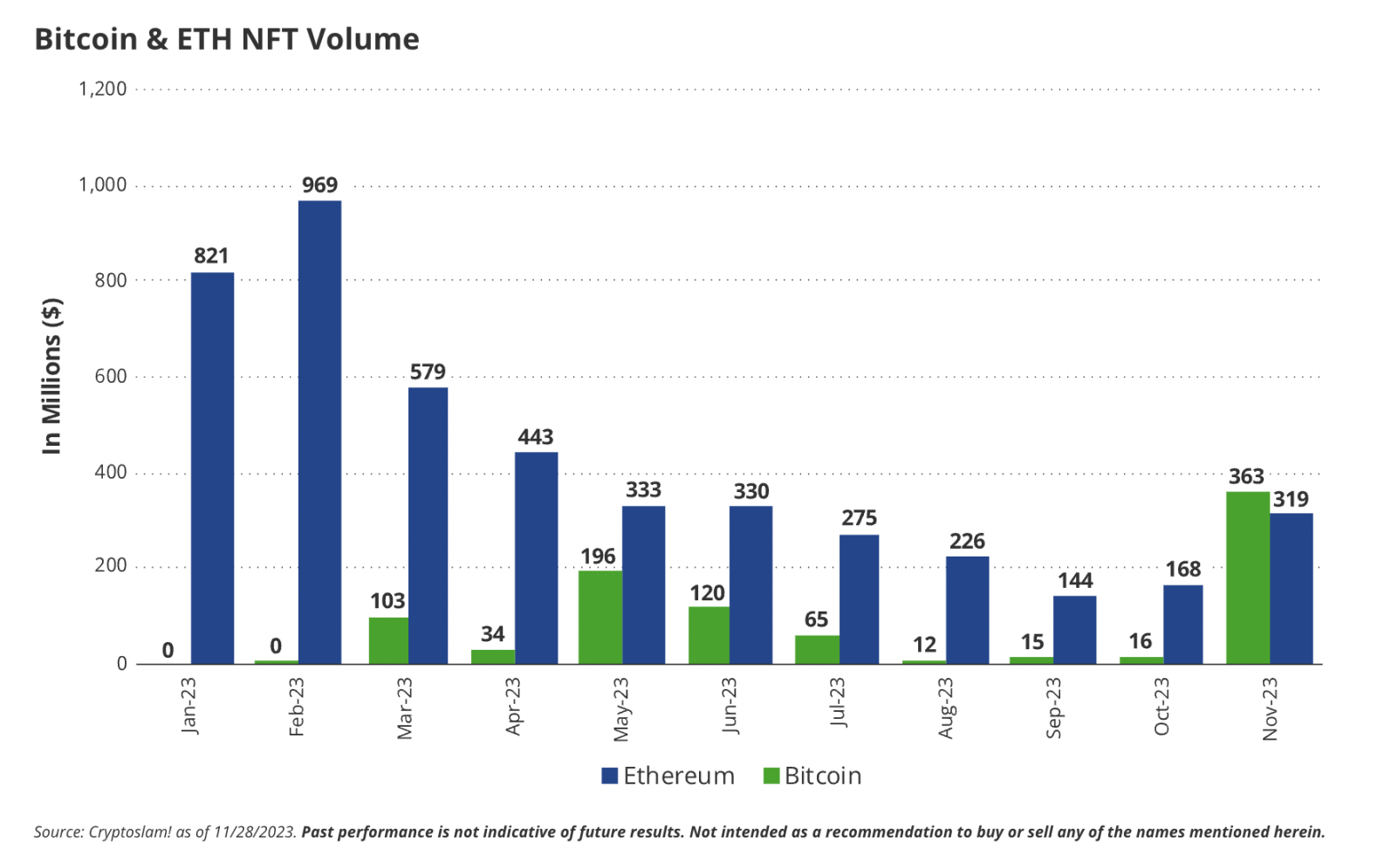

6. NFT活動は過去最高に回復する

投機家が暗号通貨に戻り、イーサリアムのトップNFTシリーズ、改良された暗号ゲーム、ビットコインエコシステムの新製品に群がるため、月間NFT取引量は過去最高に達する見通しだ。開始以来、主要な NFT 販売におけるイーサリアムとビットコインの比率は 50:1 に近いですが、ビットコインの Ordinals プロトコルとビットコイン上の新たな L2 がビットコインのネットワーク料金の継続的な成長を促進すると考えられます。イーサリアムとビットコインの主要なNFT発行の比率は、2024年には3:1に近くなるでしょう。 Stacks (STX) は、時価総額でトップ 30 トークンになるビットコインベースのスマート コントラクト プラットフォームです (現在 54 位)。

7. バイナンスはスポット取引でナンバーワンの地位を失うことになる

バイナンスは米国の規制当局と40億ドルを超える和解に達したことで、取引高でナンバーワンの集中型取引所の座を失うことになる。 OKX、Bybit、Coinbase、Bitget は資金豊富な競合他社であり、ナンバーワンの座を奪う可能性があります。 VanEckの子会社であるMarketVectorsが管理するものなど、規制された指数に仮想通貨取引所の相場が含まれるかどうかは、集中型取引所がETF認定参加者やスポンサーに流動性を提供する資格があるかどうかを決定する重要な変数となるだろう。バイナンスは現在、司法省の3年間の査察に直面しているため、コインベースは国際先物市場のシェアを掌握し、1日の取引高は2023年11月の約2億ドルから10億ドルを超えることになる。

8. USDCの市場シェアは回復し、ステーブルコインの市場価値は過去最高値を記録

ステーブルコインの総額は、2,000億ドルを超える史上最高額に達するでしょう(現在は1,280億ドル)。 MiCAが発効し、規制されたステーブルコインがヨーロッパで発売されるにつれ、収益を生み出すステーブルコインは急増し、取引量は回復し続けています。さらに物議を醸しているのは、金融機関が USDC を好むため、USDC が USDT に置き換わることですが、これは新しい L2 チェーンですでに明らかです。米国司法省(DOJ)がジャスティン・サンと彼の会社に対して執行措置を講じたことで、テザーの市場シェアの損失がついに現実となる可能性がある。

9.DEXスポット市場シェアは過去最高に達する

Solana のような高スループットのブロックチェーンがユーザーのオンチェーン取引エクスペリエンスを向上させると、スポット取引における分散型取引所 (DEX) の市場シェアは史上最高に上昇するでしょう。同時に、「アカウント抽象化」ウォレットの組み合わせにより、自動支払いという重要な機能が実現され、より多くのユーザーがオンチェーンアクティビティを実行し、自分の資産を管理することが促進されます。ビットコインの半減期後はビットコインとイーサリアムの市場支配力が低下する可能性があるため、ロングテール資産がより大きく成長する可能性があり、新規トークンを積極的に上場するDEXが有利となる可能性がある。

10. 送金とスマートコントラクトプラットフォームは新たなビットコイン収益機会を促進する

ステーブルコインは出金や支出が容易なため、新興市場が喜んで受け入れるようになるため、送金はブロックチェーンの切り札となるだろう。一部の送金チャネルでビットコインとライトニングネットワーク(LN)が使用されているため、「ビットコインステーキング」が可能です。 2024 年までに、これが支配的な物語になるでしょう。ビットコインブロックチェーン上での取引コストが上昇するにつれ、ビットコインマキシマリストたちは、ビットコインネットワークで賭けて稼ぐことができるという言葉を広め始めるでしょう。現在、Lightning ノードへのステーキングはすでに行われていますが、Lightning ネットワークでの支払いの決済にはビットコインが使用されるため、リスクと報酬の低下が伴います。 Lightning ノード管理の技術的詳細を抽象化した Amboss などのプロトコルの開発と、Fedi などの共同自己保管ソリューションの人気により、ユーザーは送金市場に参加し、コールド ウォレットを通じて収入を得ることができるようになります。さらに、ビットコイン保有者は、プルーフ・オブ・ステーク・ブロックチェーンのセキュリティ・プロバイダーとして、2024年に新たなビジネスチャンスにアクセスできるようになります。コスモスを拠点とするバビロンのようなプロジェクトを活用することで、ビットコイン保有者は非保管ステーキングを通じて収益を得ることができるようになります。

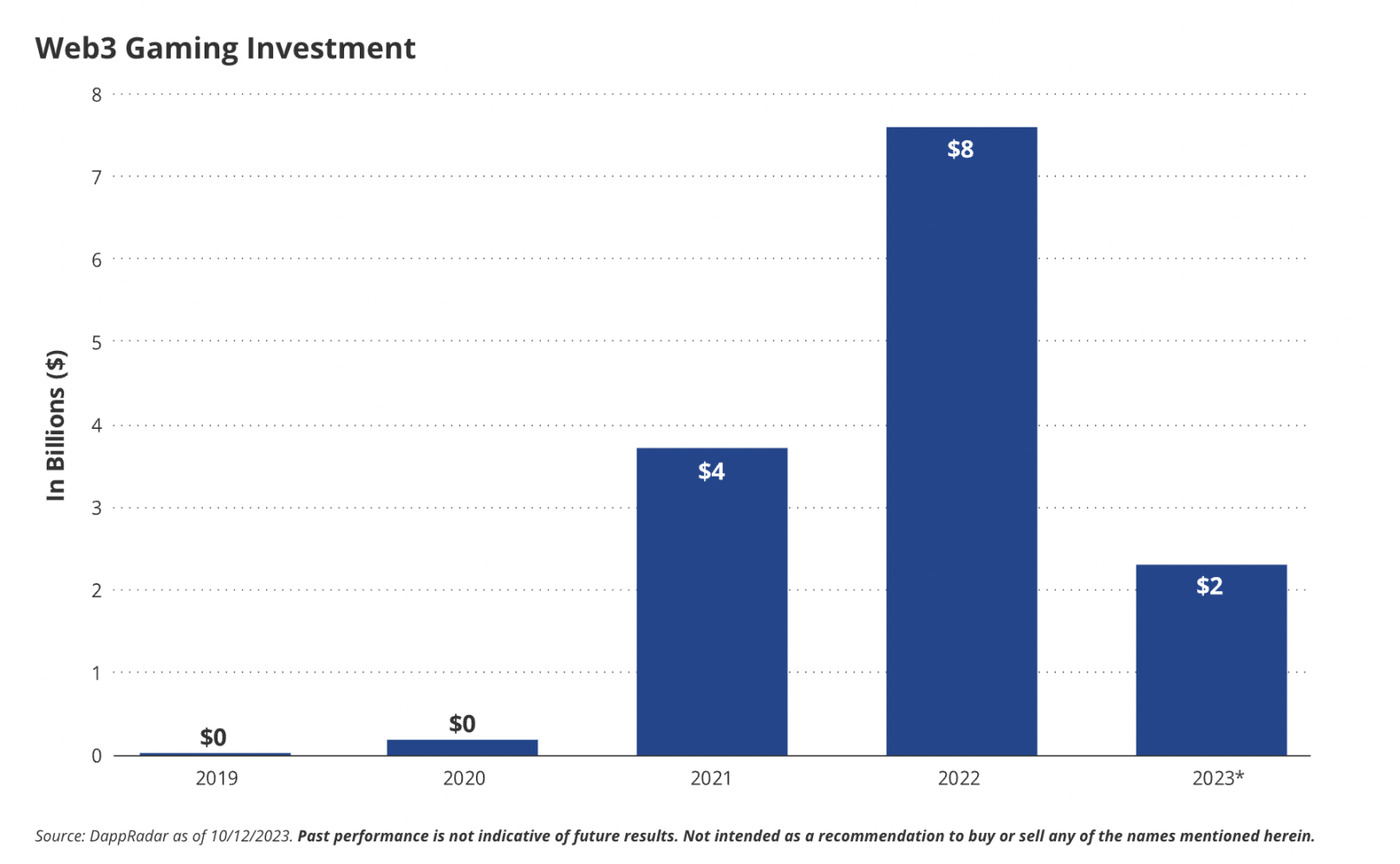

11. 画期的なブロックチェーン ゲームが登場

少なくとも 1 つのブロックチェーン ゲームには毎日 100 万人を超えるアクティブ ユーザーがおり、待望の可能性を示しています。このマイルストーンを達成する候補の中で、IMX は、Illuvium、Guild of Guardians、およびその他の高予算ゲームが 2024 年に発売されることと、優れたデザインのトークンにより、時価総額でトップ 25 トークンになる可能性が最も高くなります (現在 42 位)。トークン通貨。 DappRadar による最近のレポートによると、WAX ブロックチェーンは現在、毎日 406,000 のユニークなアクティブウォレットを備え、ゲーム分野をリードしており、そのうち約 100,000 が現在プレイされています Alien Worlds 。これは、プレイヤーにトリリウム トークンを与えるシンプルなゲームのメタバースです。ただし、ゲームがシンプルであるため、これらのプレイヤーの多くは農業用のボットである可能性があります。一方、Immutable は、ボットに依存せずにゴールドを獲得できるトークン モデルを実装した、本当に楽しいゲームをプラットフォーム上にいくつかの AAA ゲームを構築しました。ゲームは何年にもわたって開発が進められ、1億ドルを超える資金を受けており、2024年にリリースされる予定です。今年初めにリリースされ、2 週間で 1,000 万人のプレイヤーを魅了した Starfield のような従来の AAA ゲームと同じ方法でプレイヤーを引き付けることができます。

さらに、Immutable は、ウォレット管理など、これまでの Web3 ゲームの成功を妨げてきた技術的課題の多くを解決するために取り組んできました。 Immutable の「Passport」を使用すると、ユーザーはブロックチェーンの相互作用を抽象化しながら、使い慣れたシングル サインオン プロセスを通じてゲームにログインし、ブロックチェーン ベースのゲーム アイテムを管理できます。 Immutable はゲーマーにシンプルさを提供し、Epic Games Store や GameStop などの大手パブリッシング パートナーと組み合わせることで、最終的にブロックチェーン ベースのゲームを主流にすることができます。

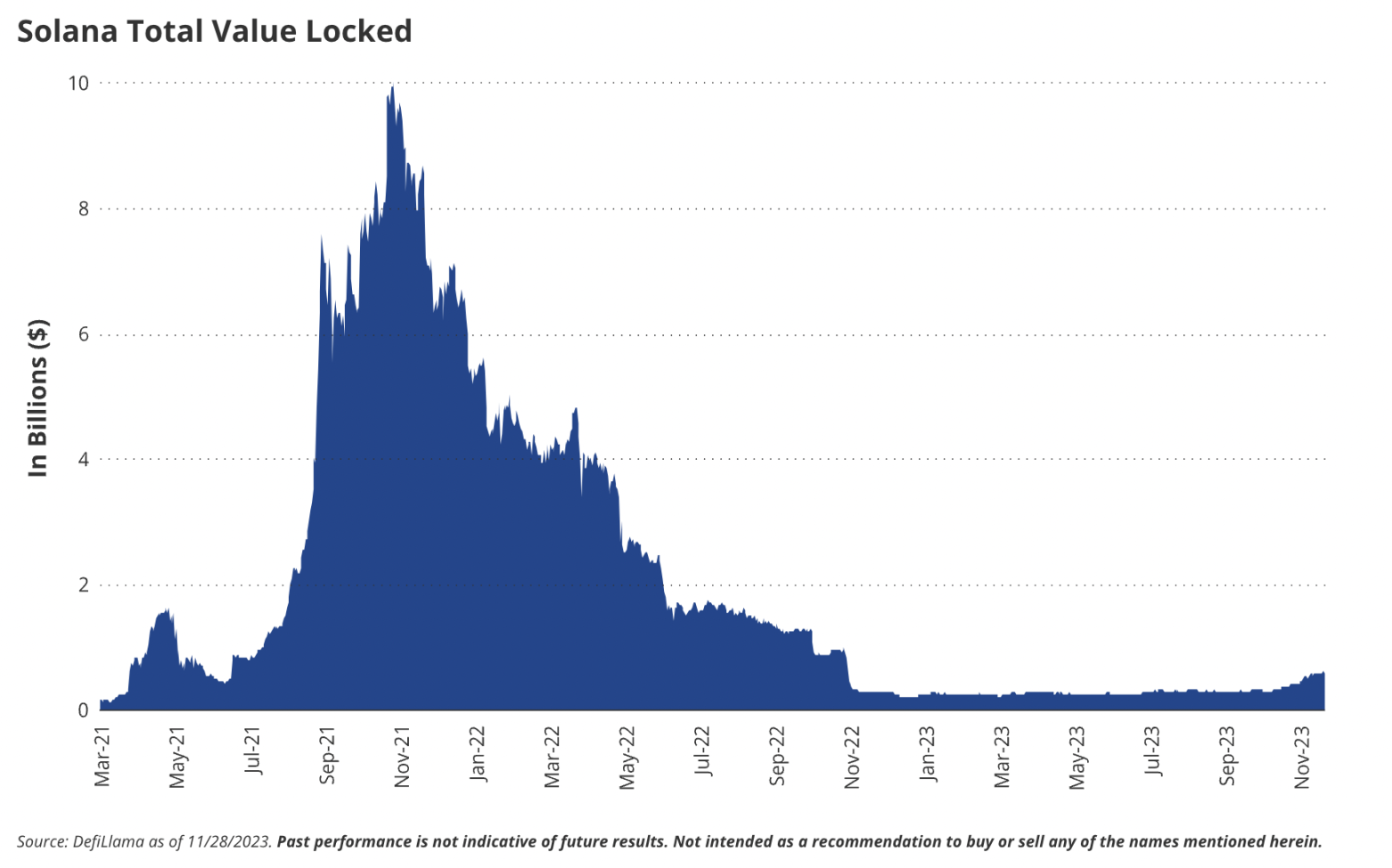

12. DeFi TVLが復活、Solanaはイーサリアムを上回るパフォーマンスを発揮する

Solana は、時価総額、総価値ロック (TVL)、およびアクティブ ユーザーの点でトップ 3 のブロックチェーンになります。この上昇に後押しされて、ソラナは多くの資産運用会社が申請し、スポットETF争いに加わることになるだろう。 Solana の市場シェアの継続的な成長に関連して、Solana ベースの価格オラクル Pyth が TVS (Total Value Secured) の点で Chainlink を上回る可能性があると考えています。参考までに、Chainlink の TVS 保有額は現在約 150 億ドルですが、Pyth の TVS 保有額は 20 億ドル未満であり、この優位性は主にイーサリアムメインネット上の優良 DeFi プロトコルによって推進されています。 TVL が Solana などの高スループット チェーンで成長を続け、Chainlink が LINK トークンの組織的採用を見つけるのに苦戦し続ける中、Pyth がその「プッシュ」アーキテクチャや信頼区間システムを含むいくつかの真のイノベーションで進歩を遂げることを期待しています)意味のある市場シェアを獲得するために。

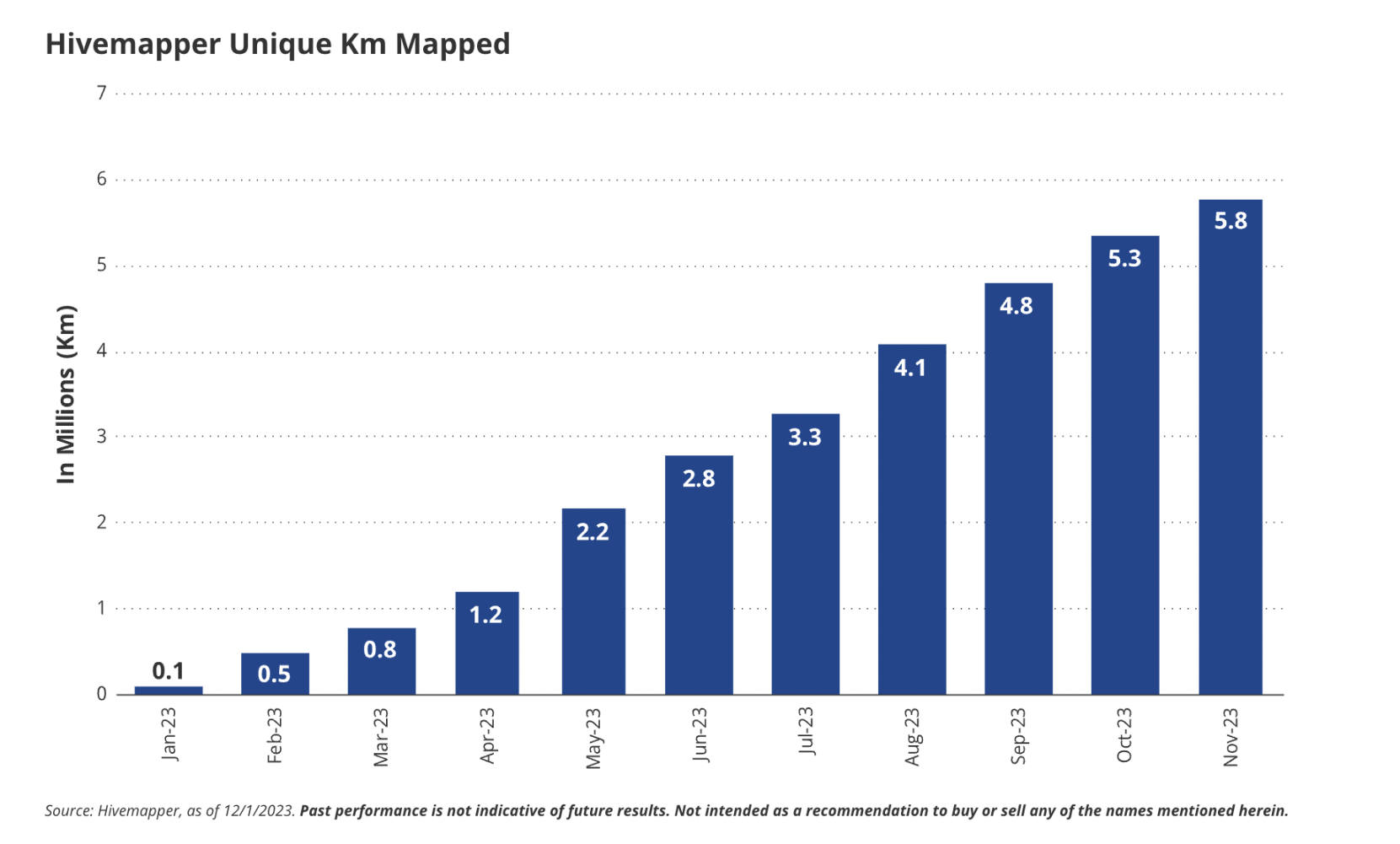

13. DePin Network は有意義な採用を検討

複数の分散型物理インフラストラクチャ (DePin) ネットワークが有意義に採用され、世間の注目を集めるようになります。

Hivemapper は、世界の道路容量の 15% 以上に相当する 1,000 万キロメートルをマッピングする Google ストリートビューと競合するように設計された分散型マッピング プロトコルです。 Hivemapper は、ネイティブ トークン $HONEY を使用して、世界中の何千人ものドライバーに車にダッシュボードを取り付け、増大するデータベースに貢献するよう奨励しています。この許可のない貢献者の世界的なネットワークは、Hivemapper に有意義な進歩をもたらし、既存の Google と比べてコスト上の利点をもたらす可能性があります。 Google マップの収益は 2023 年までに 110 億ドルを超えると予想されており、これは Hivemapper にとって有意義な機会となるでしょう。

分散型無線ホットスポット ネットワークの Helium は、全国的な 5G プランの有料加入者数を現在の 5,000 人から 100,000 人に増やす予定です。誰でもホットスポットを設定でき、ホットスポット運営者は Helium ネイティブ トークン経由で支払いを受け取ります。この強力なインセンティブ システムにより、Helium には既存のワイヤレス ネットワーク インフラストラクチャに比べていくつかの重要な利点がもたらされます。

それはキャピタルライトです(ヘリウムの視点から)。

それはホットスポットプロバイダーを支持者と支持者に変えます(彼らがネットワークにトークンを賭けていることを考えると)。

これにより、Helium はネットワークを改善するためのインセンティブを調整する (つまり、カバレッジが不十分なエリアでの報酬を増やす) ことでリアルタイム データに対応できるようになります。

ワイヤレス ネットワーク インフラストラクチャは 2,000 億ドル規模の比較的成熟した市場です。エンドユーザーが差別化されたブランド (「ユーザー所有」) を備えた低コストのソリューションに引き寄せられるにつれて、従来のプロバイダーからの仲介を排除する余地が大幅に増えることがわかります。 Helium は、従来のネットワークのコストの 50% 未満でデータを配信できると主張しています。仮想通貨の採用がより主流になるにつれて、この主張が真実であれば、仮想通貨は大幅な市場シェアを獲得する可能性があります。

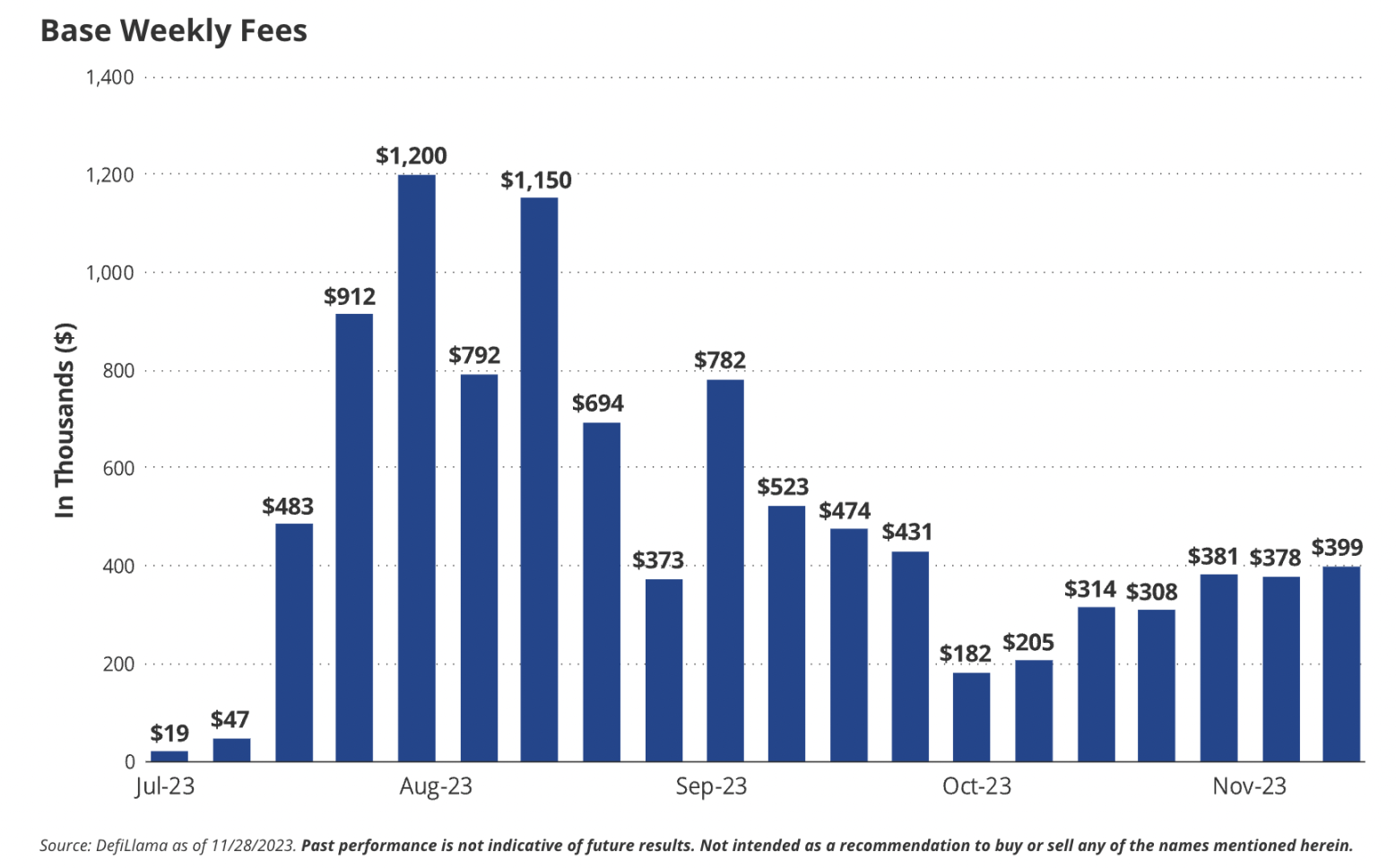

14. 新しい会計基準により企業の仮想通貨保有量が増加

Coinbaseは四半期報告書でレイヤー2ブロックチェーンの収益を発表する初の上場企業となり、Baseの年間収益は1億ドルを超えることになる。企業が仮想通貨の時価評価を可能にする新しいFASB基準を企業が採用することで追加の開示が促進される可能性があり、これにより企業はビットコインやその他の仮想通貨を財務資産として保有するようになるだろう。これらの会計変更は 2025 年に発効する予定ですが、企業はそれよりも早く適用できるため、主要な非暗号通貨金融機関 (銀行、取引所) が L2 のようなパブリック ブロックチェーンの作成を発表する可能性があります。

15. DeFiとKYC規制の調整

KYC をサポートするウォールド ガーデン アプリケーション (イーサリアム プルーフ サービスや Uniswap フックを使用するアプリケーションなど) は大きな注目を集め、ユーザー ベースと料金の点で非 KYC アプリケーションに近づくか、さらにはそれを上回るでしょう。 Uniswap はこの機能の先頭に立ち、機関の流動性とプロトコル上の取引量を促進します。 KYCゲートフックによってもたらされる追加のトランザクション量により、プロトコル料金が大幅に増加し、新規参入者がOFAC認可のエンティティとのやり取りを心配することなくDeFiに参加できるようになります。ペグの増加はUniswapの堀と競争力を強化するのに役立ち、特にDAOが最終的にトークンの価値を高めるためにUniswapプロトコル料金のスイッチをオンにすることに投票した場合、トークンの価値が上昇するはずです。その場合、この料金が 10 ベーシス ポイントを超えることはないと考えられます。