制作:デイリー編集部

2023年は時代が急速に変化し、差別化が強まる年です。

古い煙はいまだ消えず、新たな戦争が始まっています。技術封鎖と経済抑圧が激化している。

ChatGPTに代表されるAIは大規模な商業利用を開始しており、人類における最も重要な革新的変化となる前夜に向けて、加速主義者と技術悲観主義者が議論している。ソーシャル界の巨人マスク氏とザッカーバーグ氏の争いはオンライン上で決着した。同時に、世界中で驚異的な文化、エンターテイメント、ファッション、消費者製品がすべて不足しています。上記のすべては、複数の価値観の徹底的な開発の必然的な結果であると思われます。

人口構造やマクロ経済の変化のもと、不動産、(モバイル)インターネット…かつてGDPの急成長を支えた産業は輝きを失い、スマートマニュファクチャリング、AI、素材、エネルギーといった産業が台頭しています。この地の人々はようやくオフラインでの「通常の」生活に戻り、失われた年月を取り戻そうとしたが、大規模な企業の人員削減やコスト削減の影響に耐えなければならなかった。

Web3分野を中心に、差別化と変革を背景に、格差を埋めて適者生存を図るための小さなアクションが絶えず取られている。

外部との連携では、BTCスポットETFの進化が加速しており、市場に参入する大規模な資金のメリットが継続的に消化されている、決済手段としてのCryptoの採用率が着実に増加している、Worldcoinが2.53以上集まっている130日以上で100万人の虹彩情報; 米国の債務借入チャネルは好調 RWAカップルのDeFi; CZの武装解除、その他のコンプライアンス参加者は今後バイナンスに続き、規制の激流を乗り越えるだろう; 暗号通貨企業が米国の監督に直面するとき、香港は引き続き解放の恩恵; SBF は有罪判決を受け、2022 年に残された混乱は徐々に処理されつつある; シリコンバレー銀行の破産と USDC などのステーブルコインのアンカー解除により、従来のコインとのリスク距離を再検討してみよう金融と暗号通貨金融。

ビットコインの生態学的ルネッサンス、資産発行方法とプロトコル標準が再び変化し、新しい物語は強力なコンセンサスを持った最も古いパブリックチェーンに戻ります;碑文とミームの風が複数のチェーンに吹き込み、「革新者」が「公平性」の名前を保持しています「パス、利益を再分配しようとしています。シャペラのアップグレードを完了したイーサリアムがマイニングに別れを告げ、ステーキング出金を開始 LSDのリーダー、リドがDeFi TVLの王者に、EVMが正当性の基盤を維持、新旧L2が最下層に参入競争。

アプリケーションに関して言えば、2023 年には真夏はありません DeFi、NFT、GameFi には低周波のマイクロイノベーションと安定したパターンがあります Blur+Blend+Blast ファミリーだけが湧き水をかろうじてかき混ぜることができます 幸いなことに AI+ Crypto はソーシャル ネットワーキング、QA、データを引き継ぎ、取引やその他の方向で統合アプリケーションを実装します。

今年は、人々が物語を問い、物語を理解し、物語になる年でもあります。批評家、観察者、建設者がバトンをつかみ、3 セットのメロディーのバリエーションをひねって 2023 年バージョンの Web3 交響詩を作り上げました。

この長いレポートでは、Odaily が皆さんと一緒に 2023 年を振り返り、マクロ市場からマイクロトラックまでの主要イベントのレビュー、データ解釈、業界レビューなどの観点から 2024 年を予測します。

規制政策:米国は厳しく弾圧するが、香港は大きく前進

2023年、米国証券取引委員会(SEC)や司法省などの他の規制当局は、仮想通貨業界全般に対してより厳格な規制措置を採用した。

ジェネシス・グローバル・キャピタルとジェミニ・トラスト・カンパニーの仮想通貨融資スキームから、クラーケンとスシスワップに対する訴訟、トロン創設者ジャスティン・サンの起訴、コインベースとバイナンスに対する訴訟に至るまで、これらの出来事は、仮想通貨に対する米国規制当局の姿勢を浮き彫りにしている。 「西部開拓時代」の市場の、業界全体の標準化を促進することに尽力します。

特に、規制を受け入れているCoinbaseやBinanceなどの大手取引所は容赦しておらず、規制当局が小規模企業や周辺企業だけに焦点を当てているのではなく、業界全体の包括的な調査を行っていることを示しています。

仮想通貨が強気市場に向かうとき、大企業の法務チーム、立法機関、世論からの圧力により、誰もがその恩恵を受けるため、規制圧力を完全に解放することができませんが、弱気市場では規制当局がFTXなどのイベントを利用することができます。監督に対して介入しないアプローチを取る理由。

しかし、別の観点から見ると、これらの訴訟や判決は2023年にも暗号通貨業界に一定レベルの明確さと確実性をもたらします。

たとえば、リップル訴訟の判決はXRPなどのデジタル資産の法的地位をより明確に定めている一方、グレイスケールが勝訴した訴訟では法的挑戦がいくつか成功していることが示されている。さらに、バイナンスと同社CEOのCZ氏が米国司法省と結んだ合意は、仮想通貨企業が規制当局と協力すれば紛争を解決する道が見つかることを示している。この規制環境が徐々に明確になったことは、仮想通貨企業にとって明るい兆しであり、もはや緊張感を持って事業を行う必要がなくなり、より明確で安定した法的枠組みの中でビジネスを展開できることを示しています。

課題にもかかわらず、暗号通貨業界は、この一連の法規制上の出来事を経験した後、より成熟して安定した方向に進んでいるように見えます。

海のこちら側では、かつて東洋と西洋の間の重要な金融拠点であった香港が、Web3 に手を広げています。

Lee Ka-chiu 行政長官、Paul Chan 財務長官らは、香港政府を代表して頻繁に発言し、香港での Web3 の導入に対する注目度の高い支持を表明し、世界中から暗号化企業や人材を惹きつけてきました。それを構築します。政策支援の面では、香港は仮想資産サービスプロバイダーに対するライセンス制度を導入し、個人投資家が仮想通貨を取引できるようにしたほか、数千万ドル規模のWeb3ハブ生態基金を立ち上げ、700香港ドル以上の投資を計画している。デジタル経済の発展を加速し、仮想資産産業の発展を促進するために、Web3.0開発タスクフォースも設立されました。

金融機関に関しては、8億香港ドルのトークン化されたグリーンボンドの第1弾が無事に販売され、コンプライアンス担当のHashkey Exchangeは商品とサービスのオープン化を着実に推進し、プラットフォーム通貨HSKの発行を計画し、Cryptogroup BGXは別の認可取引所OSLに投資した。 Futu は Victory Securities と協力して香港の個人顧客に BTC および ETH 取引サービスを提供しており、Futu の仮想資産取引プラットフォームである PantherTrade は香港証券先物委員会にライセンス申請を提出しており、多くの仮想銀行、保険会社、なども取引プラットフォームとの連携に至りました。

躍進する一方、その勢いに乗じて危険な出来事も起きている。無認可仮想通貨取引所JPEXによる10億香港ドル以上の事件、HOUNAX詐欺事件による1億元以上の事件、HongKongDAOやBitCupedによる仮想資産詐欺の疑い…これらの悪質な事件が注目を集めています。香港証券監督管理委員会と警察から大きな注目を集めています。香港証券先物委員会は、警察と仮想資産事件のリスク評価基準を策定し、毎週情報交換を行うと発表した。

米国および香港以外の場合:1月に韓国はセキュリティトークンの発行を許可し、8月には欧州初のスポットビットコインETF(ジャコビFTウィルシャービットコインETF)が開始され、9月には日本政府が新興企業による仮想通貨での資金調達を許可し、10月にはG20首脳は共同コミュニケを発表し、仮想通貨規制ロードマップを全会一致で採択したが、シンガポールは小売投機を抑制するために2024年半ばに仮想通貨マージンやレバレッジ取引を禁止する予定だ。

流通市場:修理、蓄積、内部構造の変革

2023年、市場は徐々に弱気相場から抜け出し、FTX雷雨事件後の仮想通貨の冬から徐々にインディアンサマーを迎えることになるだろう。

全体として、Coingecko データによると、年初の仮想通貨市場の総市場価値は約 8,317 億米ドルでしたが、それ以来増加しており、12 月 12 日の時点で、総市場価値は 1 兆 6,200 億米ドルを超えています。は年初と比較してほぼ 2 倍となり、世界市場価値に近づいています 第 4 位の企業 – アルファベット (1 兆 6,700 億ドル)。

ブルベア移行の重要な時期に、BTC と ETH の合計時価総額比率も大きな変化を遂げました: ビットコインは年初の 38.31% から現在 49.5% に上昇し、ETH は年初の 17.45% から上昇しています。年初には18%以上まで上昇しましたが、今日は16.2%に戻り、BTCの金吸収ペースに追いつくことができませんでした。

価格面では、ビットコインは年初の1万6,615ドルから徐々に上昇し、1月14日に2万ドルを突破、4月11日には3万ドルを突破した。半年間の調整を経て、10月22日には再び3万ドルを突破した。 12月3日に正式に4万ドルの節目を突破し、12月12日には年初の価格の2.5倍となる4万1890ドルで取引されていた。 ETHも年初の1,200米ドルから徐々に突破し、4月13日には2,000米ドルを突破、その後は1,500米ドルから2,000米ドルの範囲で推移し、12月には2,000米ドルを超える水準で推移しました。 、12月12日には2,232ドルと報告され、年初から86%増加しました。

年末時点の時価総額上位100トークンのうち、そのほとんどが小陽春の恩恵を受けて急騰したが、下落したトークンはSUI、BLUR、APE、CAKE、ALGOなど少数のみだった。

時価総額上位 20 のトークンの中で、次の 3 つのトークンがより大きな増加を経験しました。

1. ソラナ (SOL) は主に FTX の再開などのニュースの恩恵を受け、年初の 9.97 米ドルから現在 66 米ドルまで成長し、成長率は 579.57% で、現在の市場価値は 6 位にランクされています。

2. Chainlink (LINK)、収入暗号化市場は回復し、年初の 5.62 米ドルから現在は 14.17 米ドルで取引されており、成長率は 154.46% で、現在の市場価値は 14 位にランクされています。

3. ビットコインキャッシュ(BCH)は、ビットコインの人気の影響を受け、年初の95.96米ドルから現在は227.48米ドルまで上昇し、成長率は134.33%で、現在の市場価値は19位にランクされています。

また、今年は L2 関連のコンセプトがホットです。Coingecko の統計によると、L2 トークンの市場価値総額は現在 167 億 8,000 万米ドルに達しており、上位 5 つは Polygon (78 億 9,000 万米ドル)、Immutable (26 億米ドル)、Optimism (19 億 5,000 万米ドル)、Mantle (17 億 8,600 万米ドル) です。 ). )、Arbitrum (14 億 5,000 万ドル)、その中で IMX や OP などのトークンは年間 80% 以上の成長を遂げています。

モジュール式ブロックチェーンの側面、現在の主要プロジェクトである Celestia は 10 月末にメインネットワークを開始し、トークン TIA は 1 か月で 188% 増加しました。

AIの側面, 昨年末にChatGPTがリリースされたこともあり、2023年はAI大型モデル応用元年とも言えます。 AI関連のコンセプトトークンはこの恩恵を受けており、今年は総じて上昇率が高くなっています。このコンセプトを代表する時価総額の高い企業は Bittensor (17 億 8,500 万ドル) と Render (14 億 9,800 万ドル) で、それぞれ 178% と 734% の利益を上げています。 7 月に、OpenAI CEO サム アルトマン氏の仮想通貨スタートアップ プロジェクト Worldcoin がコインを正式に発行しました。通貨が発行されたとき、価格は約 2 米ドルでした。9 月に約 1 米ドルで底を打ち、その後ゆっくりと上昇し、現在は 2.38 米ドルとなっています。

プラットフォーム通貨に関しては、Coingeckoの統計によると、12月12日現在、プラットフォームコインの市場価値総額は653億2,100万米ドルで、そのうち上位5位はBNB(379億6,200万米ドル)、UNI(45億8,000万米ドル)、OKB(36億5,000万米ドル)、LEOとなっている。 (34 億 4,900 万ドル)、CRO (25 億 8,400 万ドル)。今年大きく上昇したプラットフォームコインは、RUNE (297.61%)、BGB (168.79%)、OKB (117.03%) です。注目すべきは、昨年破綻したFTTが今年はFTX再開関連のニュースにより大幅に増加し、年初から246.49%増加したことである。

ステーブルコインに関して言えば、12月12日の時点で、ステーブルコインの時価総額は1,298億ドルに達し、仮想通貨の時価総額の8.0%を占めた。市場規模で見ると、現在、USDT(905億米ドル)、USDC(240億米ドル)、DAI(52.8億米ドル)、TUSD(26億米ドル)、BUSD(14.7億米ドル)が基本的にステーブルコイン市場の大部分を占めています。共有。テザー、USDC、BUSDが競合していた昨年と比べ、今年はUSDCとBUSDの市場シェアが大幅に低下した。

2023年3月、USDCの発行者であるサークルとシリコンバレー銀行(SVB)の間で重大な事件が発生した。シリコンバレー銀行が保有する33億ドルのサークルは、流動性危機と顧客資金の枯渇に見舞われ、危機に瀕していた。これにより、Circle のステーブルコイン USDC は価格が変動し、ペッグから離脱することになりました。サークルは米国の銀行システムと密接に関係しており、シリコンバレー銀行の破産はその信頼性に深刻な影響を及ぼし、それがUSDCの流通量の大幅な減少につながった。サークルとライバルのテザーは、どちらもステーブルコインの準備金(それぞれ240億ドルと870億ドル)を米国債などの資産に投資して収入を得てきたが、USDCの市場シェアの低下により、サークルはIPOというより厳しい課題に直面している。その結果、USDCの市場価値は1月の440億米ドルから11月末には245億米ドルへと大幅に減少し、約44.32%減少した。

2月、米国証券取引委員会(SEC)はステーブルコイン会社パクソスに対しウェルズ通知を発行し、パクソスが発行・上場したバイナンスUSD(BUSD)が未登録有価証券とみなされているという理由で訴訟を起こす可能性があることを示唆した。同日、ニューヨーク州金融サービス局(NYDFS)はPaxosに対し、BUSDの新規発行を停止するよう指示した。 Paxosは、2月21日をもって新しいBUSDトークンの発行を停止するが、少なくとも2024年2月までは確実に償還できるよう製品のサポートを継続すると発表した。 CZは、SECがBUSDを未登録証券として検討することは暗号通貨業界に重大な影響を与える可能性があると考えており、ユーザーが徐々に他のステーブルコインに切り替えることを期待しています。 SECによるBUSDの取り締まりは、その預金ベースの利息商品、またはより広範なカテゴリーの「有価証券」に関連しているのではないかという憶測もある。それ以来、BUSD の時価総額は大幅に減少し、年初の 160 億ドルから現在では約 16 億 9000 万ドルまで減少しています。 11月、バイナンスはBUSDを削除し、BUSDをFDUSDに交換すると発表した。

上記の2つとは異なり、USDTの市場価値は、ユーザーが他のステーブルコインを放棄しテザーに頼ったことで大幅に増加し、年初の660億米ドルから11月末には905億米ドルまで徐々に増加し、成長を続けています。率は37.12%。同時に、PayPal の PYUSD と Aave のステーブルコイン GHO もこの年に登場し、ステーブルコインのエコシステムはより多様になりました。

発行市場:資金調達総額は74億米ドルを超え、底値からの回復を目指す

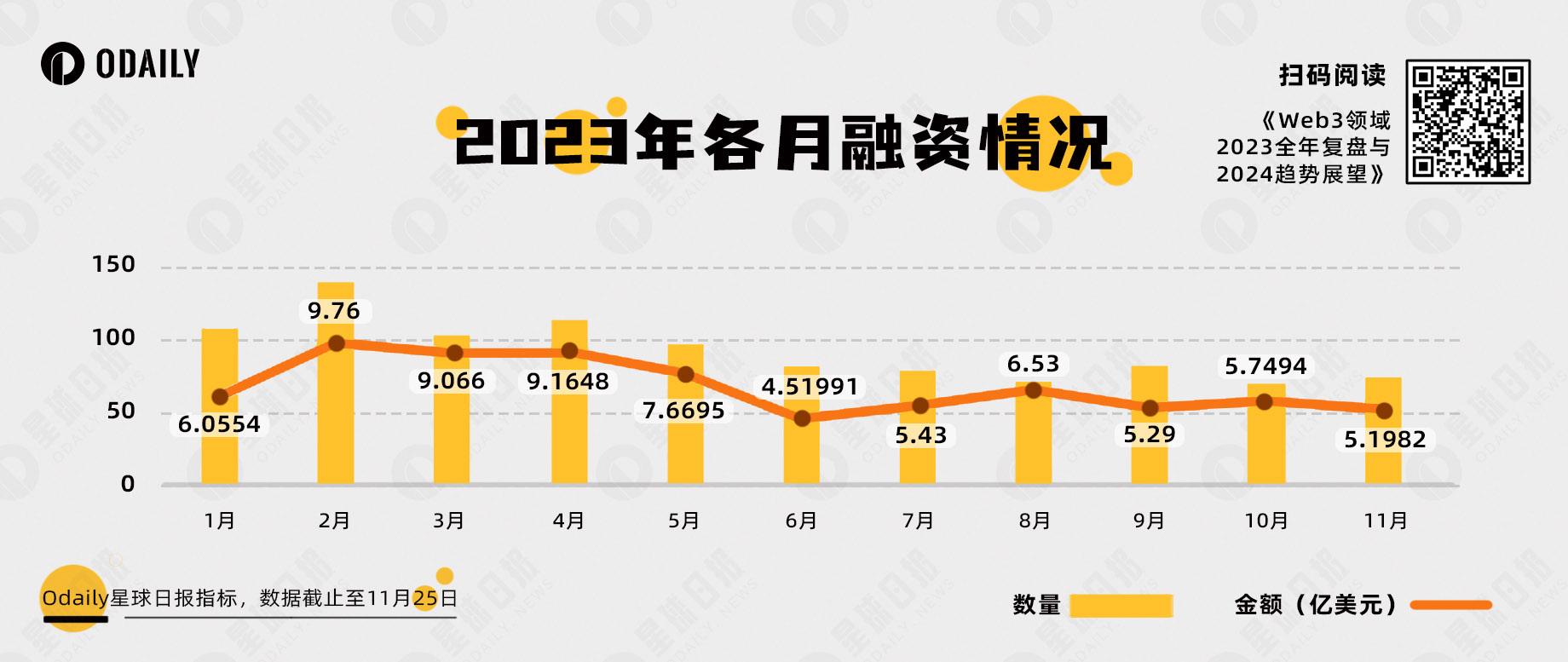

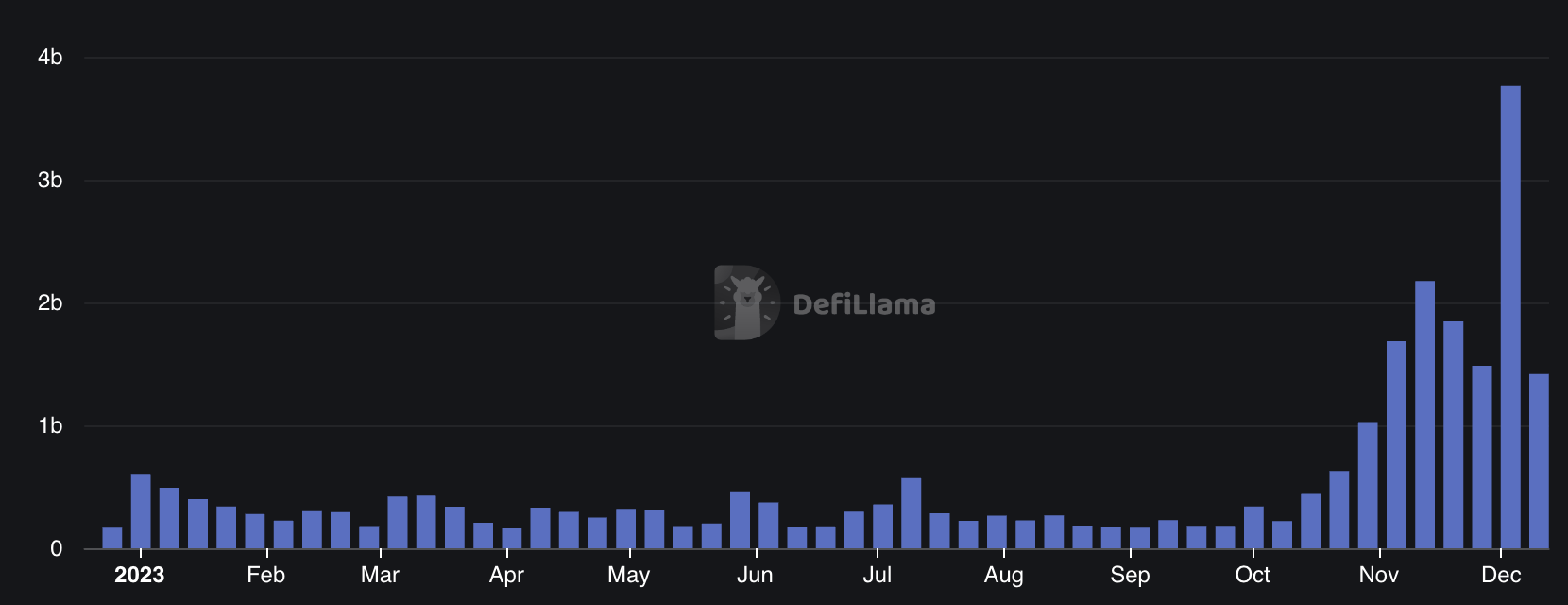

Odaily の不完全な統計によると、11 月 25 日の時点で、暗号化業界が 2023 年に公表した投資および融資イベントは 1,023 件で、前年比 38.3% 減少しており、発表された融資総額は年間約 74 億 4,000 万米ドルとなっています。前年比78.74%減少。

2023年1月から11月までの融資件数と融資額

2023 年の Web3 プライマリー市場融資: 量的には月平均件数は 100 件近くで、概ね均衡しているものの減少傾向にあり、融資金額の観点から見ると、最初の 5 か月は最後の 6 か月よりも高くなっています。

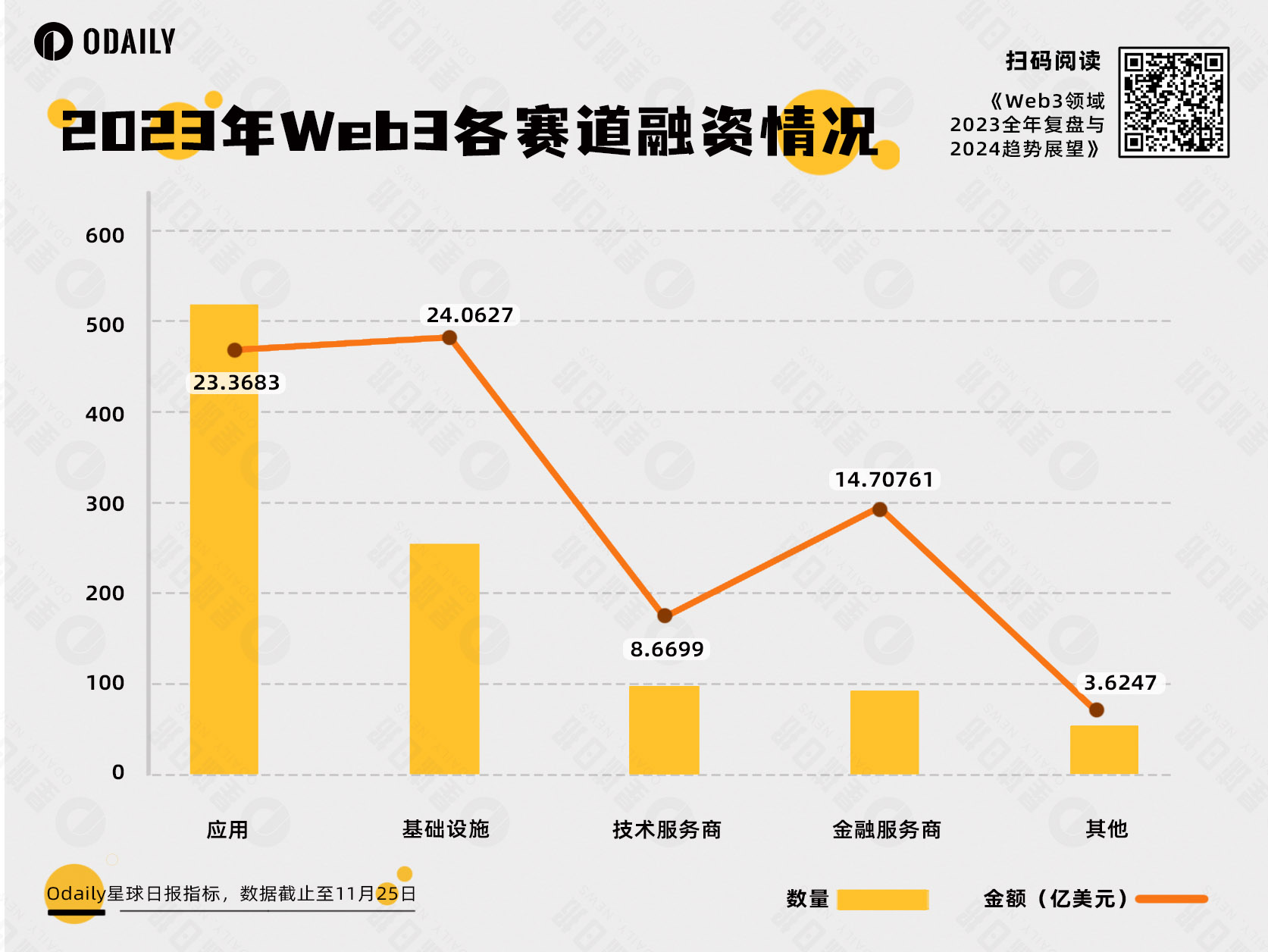

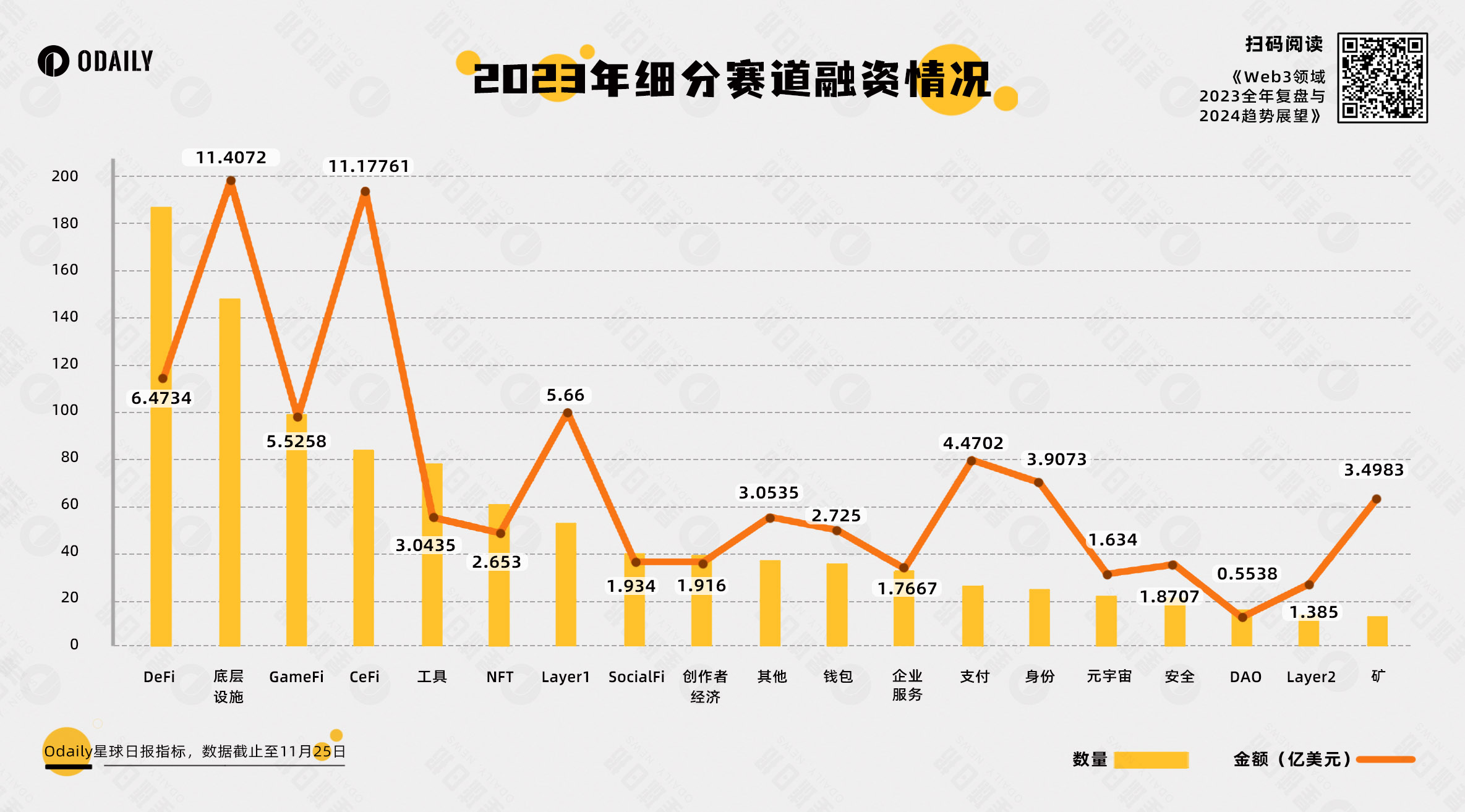

Odailyは、2023年のプライマリーマーケットファイナンスプロジェクトを検討し、ファイナンスを開示したすべてのプロジェクトを、ビジネスタイプ、サービス対象、ビジネスモデル、および投資プロジェクトのその他の側面(インフラストラクチャ、アプリケーション、技術サービスプロバイダー、金融)に基づいて5つの主要なトラックに分類しました。サービスやその他のサービスプロバイダーを識別し、さらに DeFi、基盤となる施設、GameFi、CeFi、ツール、NFT、レイヤー 1 などの下位部門を特定します。

上の図からわかるように、2023 年の人気の高い融資トラックは申請にあり、年間の融資件数は 500 件を超えています。これはまた、Web3 インフラストラクチャの開発は減速しており、業界では大規模導入の可能性のある「ファット アプリケーション」が緊急に必要とされています。

からセグメント別の融資額上記から判断すると、DeFi セクターは 187 件の融資で年間を通じてサブセクターの中で第 1 位にランクされました。その中で、機関向けの取引プラットフォームや、高性能ブロックチェーンに基づくオーダーブックベースのDEXが台頭しています。

第二に、年間を通して資本が好む分野として、基礎施設への融資も148件に達しており、同時に、より多くの基礎施設プロジェクトが伝統的な分野にも積極的にサービスを提供しており、収益チャネルがより多様化している。

GameFi セクターと CeFi セクターが続き、それぞれ 99 件と 84 件の資金調達ラウンドがありました。 GameFi は、そのプレイアビリティと収益率により、Web3 の新規参入者を受け入れる最前線に常に立っています。過去 2 年間で、GameFi プロジェクトの資金調達の数は最高のランクにランクされています。おそらく資本のため、GameFi の収益サイクルは短いです。

Telegram Bot、ポータルのエントリーレベルのプラットフォーム、AI+ など、細分化されたセクターでもいくつかの新しいモデルが登場しています。 Telegram Bot とアプリケーション ポータル プラットフォームの台頭により、新規ユーザーに使いやすい Web3 の入り口が提供され、AI+ プロジェクトの台頭は AI 分野の急速な発展の恩恵を受けています。

弱気相場の段階では、資本の動きはより慎重になります。融資金額が1,000万ドルを超える案件は約200件で、前年同期比58.68%減少した。しかし、融資額が1億元を超えるプロジェクトもある。

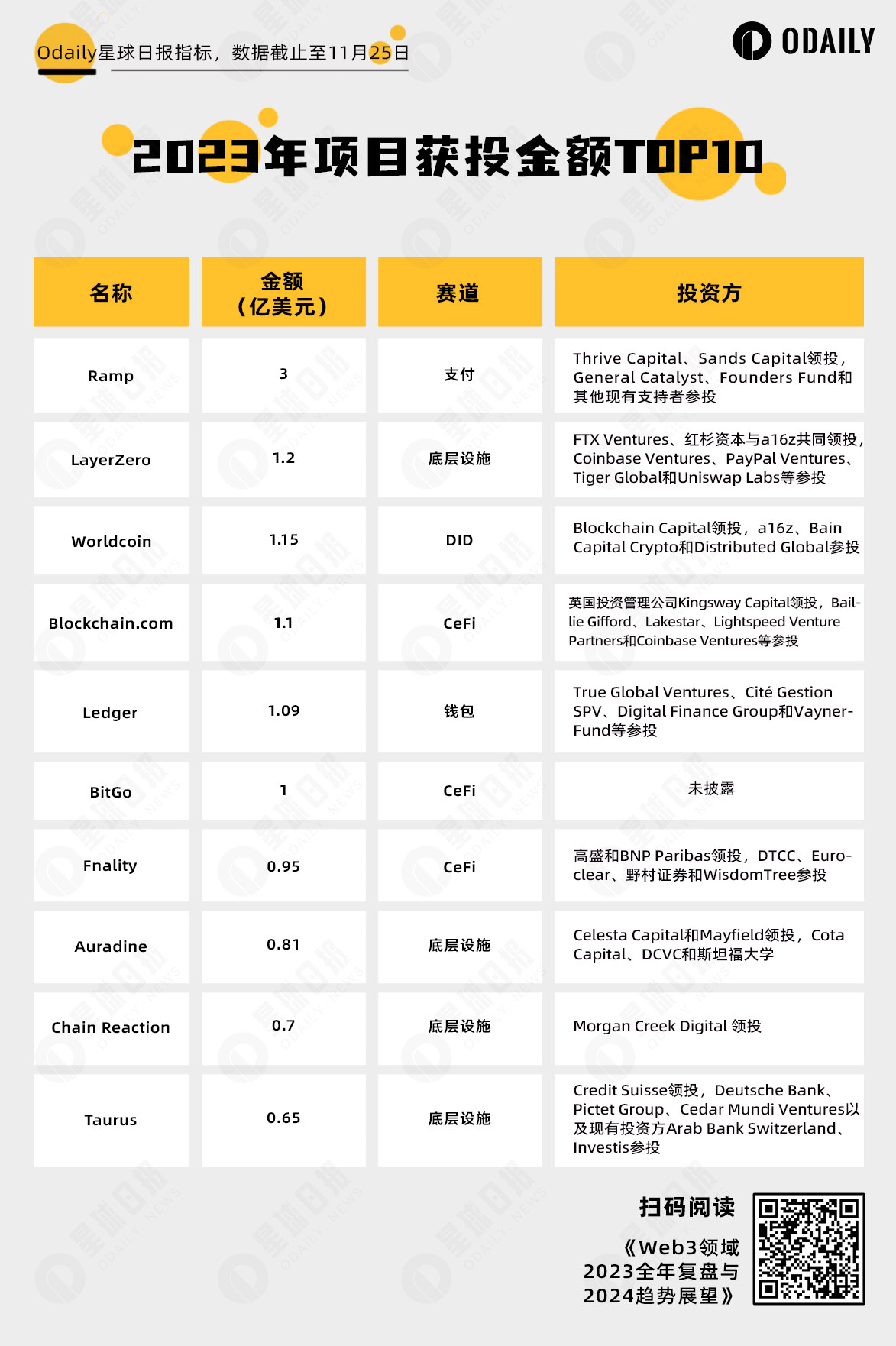

2023年の投資額トップ10

Ramp、LayerZero、Worldcoin が今年の投資額トップ 3 です。

Ramp は主に、暗号化市場と従来の金融市場の間の法定通貨支払いチャネルにサービスを提供し、Web3 ファンドの導入のためのインフラストラクチャを提供します。

LayerZero は、基盤となるインフラストラクチャとして、a16z や Coinbase Ventures などの有名な Web3 機関だけでなく、Sequoia Capital や PayPal Ventures などの伝統的な機関からも支持を得ています。

Worldcoin は、そのチームの背景と独自のテクノロジーの将来価値設定により、暗号化市場で注目と追求を集めており、DID トラックの新たなリーダーとして、AI における ID システムと Web3 の統合に期待を寄せています。時代。

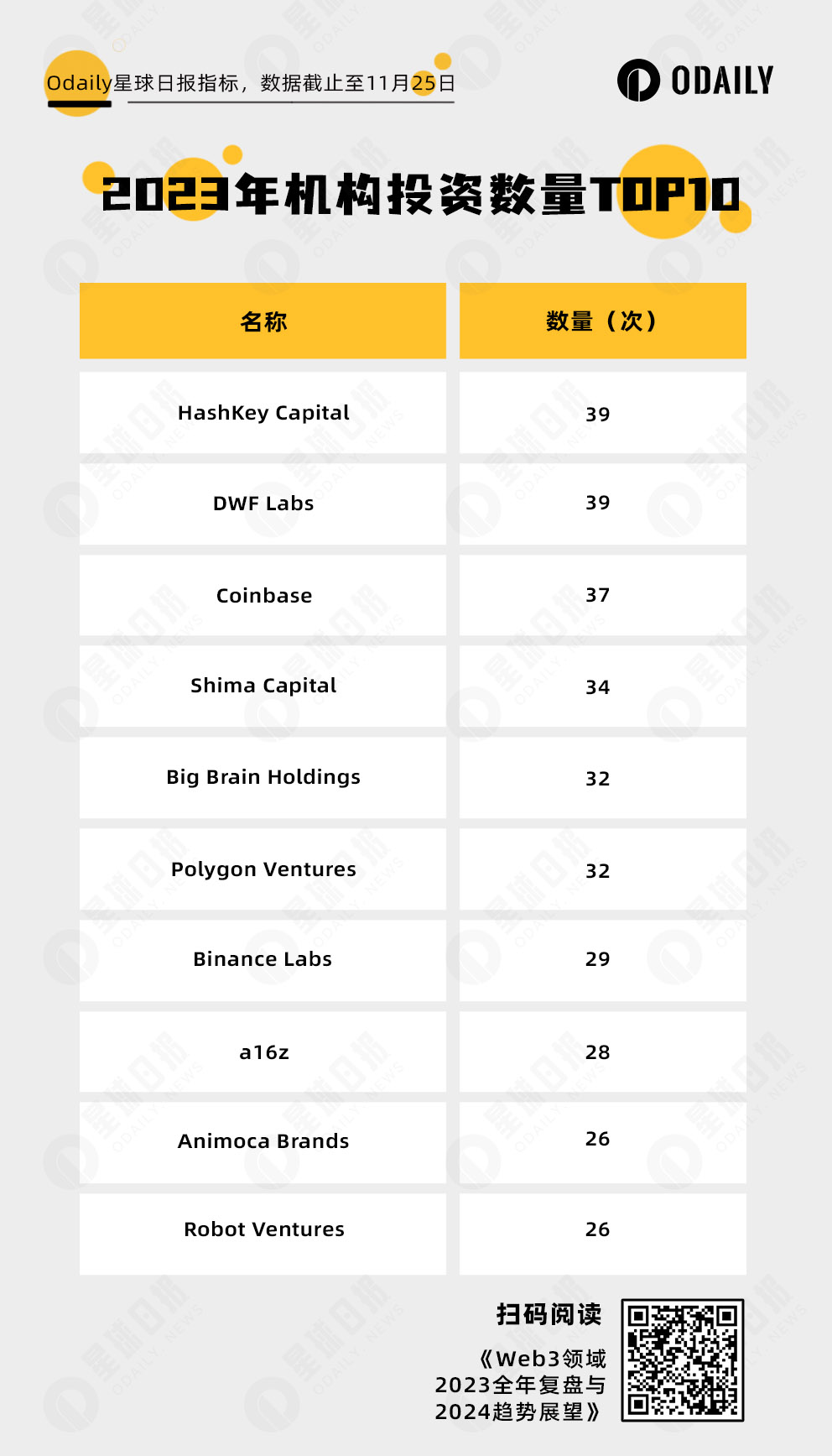

上のグラフからわかるように、HashKey Capital と DWF Labs は、今年行われた取引数で同率 1 位でした。好みの観点から見ると、今年の HashKey Capital の投資の 3 分の 2 近くをインフラストラクチャと DeFi が占めています。マーケットメイクスタイルと垂直型ビジネスモデルで注目を集めている DWF Labs は、レイヤー 1 トラックと GameFi トラック (合計 17 件のトランザクション) に焦点を当てています。

同時に、a16z、Animoca Brands、Shima Capital、Coinbase など、昨年リストに載っていた多くの機関も見られます。昨年に比べてプロジェクト数は大幅に減ったものの、Worldcoin、LayerZero、YGGなど、投資したプロジェクトは依然として注目を集めている。

最後に、一部の機関はリストに名を連ねませんでしたが、それでも優れた成果を上げており、例えば、Paradigm は年間を通じてわずか 6 件の公開試行しか行いませんでしたが、Friend.tech、Blast、Flashbots は非常に高い注目を集めました。

一般的に、昨年と比較すると、2023 年の発行市場融資は量と金額の点で大幅に減少すると予想されます。これは、流通市場が弱気市場段階にあるという事実と切り離せない部分があります。しかし、谷は形成されており、来年には反発が起こる可能性がある。種を植えた組織は、苗木が木に成長するのを見ることになります。

ビットコイン: ボトムアップのエコロジーと外部から内部への資本の 2 つの力

1月30日、Casey Rodarmorによって作成された「Ordinals」プロトコルがビットコインメインネットで正式に開始され、2023年のビットコイン生態学的革新の壮大な波への道が開かれました。

当初、Ordinals は NFT プロジェクトに焦点を当て、sub10K (最初の 10,000 個のシリアル番号の刻印) のコンセプトを開発しましたが、この時点ではプロジェクトはすべて奇妙で、基本的にコミュニティ メンバー自身によって作成されました。

その後、Yuga Labs は初期の正規軍として TwelveFold シリーズをリリースしました。「Yuga Labs は、TwelveFold シリーズの時間、数学、変動性の関係を調査しています。」 BAYC のような PFP とは異なり、TwelveFold コレクションを構成する作品は、3D モデリング、アルゴリズム構築、ハイエンド レンダリング ツールを使用して、Yuga Labs のアート チームによって社内で制作されています。現在手作業で行われているシリアルナンバーの刻印に敬意を表して。

一連のビットコイン NFT は当初、他のチェーンから NFT シリーズを移送することに重点を置いており、たとえば、Ordinal Punks や Bitcoin Punks は Ethereum CryptoPunks のイメージを使用していました。この時代のNFTも非常にシンプルで、Bitcoin Punksの有効性チェックは、開発チームを通じて写真とハッシュが最初に起動されたかどうかを比較することによって行われます。一つ一つ確認してください派生。

このとき、穏やかな波の間に波ができ、そして、BRC-20ブームが到来。

3 月 9 日に Domo によって提案されたトークン規格は、ビットコインに特定のテキストを刻み込み、それをトークンとして「みなす」ことで、最初の BRC-20 トークン ORDI が誕生しました。その後、エコロジー参加者は、ミーム、パンク、ペペ。satsも3月9日生まれです。

3 月には、BRC-20 トークンはあまり注目を集めず、主に OTC を通じて取引されていましたが、4 月末には ORDI 価格が 1 U に達し、BRC-20 の一連の値上がりが始まりました。主流の取引の種類は依然としてコミュニティによって自発的に確立され、前述のミーム、パンクなどのスプレッド、オーディナルズの創設者コンセプトであるドーモ、完全な組み合わせコンセプトのナルズなどがありました。

その後、ORDIは4Uを超え、BRC-20はますます人気が高まり、IDOプラットフォームのTURTやゲームコンセプトのORDZなど、プロジェクト当事者によるさまざまなトークンが生まれ始めました。

同時に、XプラットフォームのVもいくつか参加し始めました。XEN 創設者ジャック レビン関連トークンには、最終的に公的に発行されたPUSY、EPIC、DRACなどが含まれますVMPX、ビットコインネットワーク上の取引手数料が400サット/バイト以上に高騰する原因となっています。同様に、BitGod という名前のユーザーが一連の操作を通じて人気を博し、彼が宣伝したトークン OXBT は一時的に最も人気のある BRC-20 となりました。

極端なFOMOは、変曲点の到来を告げるものでもあります。5月8日、Gate.ioはORDIの立ち上げを発表し、その日は最高29.5 USDTまで上昇し、17.8 USDTで取引を終えた。チェーン上のネットワークが混雑しすぎたため、ユーザーが注文することが困難になり、既存の注文が解消された後、Unisat 上の ORDI が一時 30 USDT を超えました。 5 月 20 日、OKX は ORDI の開始を発表し、ORDI は最高値 17.1 USDT まで上昇し、12.5 USDT で取引を終えました。

BRC-20 Second Spring は 9 月 25 日から始まります。BRC-20トークンの鋳造が完了、総鋳造回数は21,107,258回に達し、ホルダー数は36,061人に達し、鋳造は2023年3月9日に開始されました, キャストには合計6か月かかり、2,000万ドル以上の費用がかかりました。そしてこの日、コルシカ島の怪物たちがジョアン港に上陸し、ORDI は 3.6 USDT で終了しました。

10月30日ビットコイン銘財布UniSat Walletが声明を発表。、sats、ordi、oxbt、meme、vmpx、pepeなどを含む14の登録アセットをbrc 20-swapメインネットのサポートリストの最初のバッチに含めることを決定しました。

11月初旬には衛星数が一気に上昇し、再びBRC-20の人気が高まり、動物園の概念が高まり始め、ネズミ、猫、クマなどの一連の動物トークンが上位を占め始めた。取引リスト。

主権皇帝陛下は11月7日に忠実なパリに到着されました。BinanceがORDIを開始すると、ORDIも失地を回復し始め、11月24日には最高27.8USDTまで上昇し、再び最大の時価総額を持つBRC-20トークンとなった。 12月7日、ORDIは69.7 USDTの史上最高値を記録し、市場価値は10億米ドルを超えました。

11月16日ビットコインネットワークの通常取引手数料が186サット/バイトに上昇。 BRC-20 の彫刻コストはますます高くなっていますが、ユーザーの熱意は止まらず、MMSS、Bear などを含むいくつかの大量生産 BRC-20 はすべて迅速に彫刻されています。

BRC-20 の精力的な開発に伴い、さまざまな競合製品プロトコルが徐々に人々の目に入るようになりました。

Taproot Assets(旧称 Taro) は、ビットコイン ブロックチェーン上で資産を発行し、ライトニング ネットワーク上で送信できる資産を作成するための Taproot を利用したプロトコルで、即時、大量、低手数料のトランザクションを可能にします。

Atomicals Protocol,UTXO ブロックチェーン (ビットコイン ネットワークなど) を作成、送信、更新するためのシンプルで柔軟なプロトコルです。デジタルオブジェクト(伝統的にNFTとして知られています)。もともとNFT用に設計されたOrdinalsとは異なり、これは、BTC のトークンを一元的かつ改ざん防止かつ公平な方法で発行する方法をボトムアップで再考します。。

BRC-420 ,メタバースでのデジタル アセット管理へのアプローチを導入し、再帰、ライセンス、ロイヤルティを通じて作品を管理、共有、収益化するための包括的なシステムをクリエイターに提供します。

ビットコインのネイティブエコシステムが発展する一方、外部環境も大きく変化しており、ビットコインスポットETFの申請によりビットコインのコンプライアンスへの道が開かれる一方で、トップクジラも精力的に地位を高め、その地位を高めています。保有物とそれに対応する発言権はさらに増加した。

2021 年 6 月 29 日に戻ります。キャシー・ウッド氏のARK InvestがビットコインETF申請書類を提出複数回拡張した後、2022年4月にSECによって正式に拒否される。その後、ARKの申請は2023年初めに2度目に却下され、5月に3回目のビットコインスポットETFを申請した。一部の資産運用会社はビットコインスポットETFの出現に期待を抱いていない。この期間中、ビットコインスポットETFは市場にわずかな影響を与えました。

6月15日までは、関係者によると、資産管理最大手のブラックロックがビットコインETFの申請を提出する予定だという。、このニュースは市場の熱狂を引き起こし、BTCは24,800 USDTで底を打ち、6月以来の安値になりました。市場の底。その後、第 3 位の資産管理会社であるフィデリティも申請キューに加わりました。 9月12日にフランクリン・テンプルトンの申請のニュースが流れた後、市場は最後の底入れを完了し、これらの資産運用大手の予想資金額は、スポットETFはビットコインの短期および長期のボラティリティの重要な要素となります。

それでも9月そして11月、SECはビットコインスポットETFに関する決定を繰り返し延期しており、10月16日にはそれが報告されたことさえありましたSECがブラックロックのiシェアーズビットコインスポットETFを承認の誤報、しかし多くの人はそう信じていますビットコインスポットETFの承認が必要ですが、それはいつかの問題だ。

暗号オプションへの米国の伝統的な金融参加であるCMEは、ビットコイン契約の建玉が大幅に上昇し、バイナンスを上回り第1位となり、2021年の史上最高値に近づいている。

そしてMicroStrategyは巨大クジラの代表として、12月7日現在、合計174,530ビットコインが購入され、総コストは52.8億米ドル、つまり平均ポジション価格は30,252USDTで、現在の価格44,000USDTを基にすると、 24億ドル。

MicroStrategyは、その多額の変動損失のため、かつては逆指標と考えられていましたが、ポジションを追加し続けて市場が反転するのを待ち、依然としてビットコインの将来について非常に楽観的です。MicroStrategy の共同創設者 Michael Saylor 氏が CNBC のインタビューに参加、その主なポイントは次のとおりです。

もしくは買い続けるか、「ビットコインを所有しすぎる」とは決して言えません。

SECによるビットコインスポットETFの承認は、差別化された製品であるMicroStrategyを脅かすものではありません。

半減期後の売り圧力は年間 120 億ドルから 60 億ドルに低下すると予想されており、今後 12 か月についてはかなり楽観的です。

ビットコインスポットETFのSEC承認は2020年に予定されている来年の第 1 四半期、または今後 12 か月以内のいつか。

イーサリアム: より成熟し、古い敵や新たな課題に勇敢に立ち向かう

暗号通貨エコシステムの最も重要な勢力であるイーサリアムの2023年のパフォーマンスは満足できるものではありません。特に、シャペラ改修工事(上海+カペラ)の完了後、カンクン改修工事(カンクン)は延期されており、大きな技術進歩はなく、ニュースでも憶測の話題が少ない。通貨価格は低迷しており、市場全体とともに反発し始めたのは年末になってからでしたが、ビットコインよりも下落しました。

1. データ: 価格は低迷しており、ETH/BTC 為替レートは下落し続けています。

2023年を通じてETHの価格パフォーマンスは「当たり障りのない」としか言いようがなく、2021年の750米ドルから4,860米ドルへの英雄的な急騰も、2022年のピークから900米ドル以下へのスリリングな下落もありません。

2023年の初め、ETHは1,200ドルからスタートし、市場に追随して上昇し始めましたが、常に1,500ドル前後で変動していました。外界からの善悪はあまり影響を与えないようです。 4月の上海アップグレード完了後、ETH価格は一時2,000ドルを突破し、最大2,150ドル程度まで上昇しましたが、継続できず徐々に下落し、常に2,000ドルを下回って推移していました。米ドル。年末に強気相場のシグナルが確認されて初めて、ETHは「決心をした」ようで再びおとぎの国に入り、2,000米ドルに戻り、最大2,400米ドルに達し、累積増加しました。年間を通じて83%。

ETH価格の傾向

ETHの「当たり障りのなさ」は価格だけでなく、時価総額シェアにも反映されています。今年を通じて、ETHの市場価値は約17%〜18%で推移しましたが、BTCの市場価値は同時期に上昇を続け、年末には50%を超えました。 ETH/BTCの為替レートを見ると両者の差はより顕著で、為替レートは年初の0.072から下落傾向にあり、今年12月には一時0.05を割り込んだが、その後は0.052程度を維持している。より大きなレベルで見ると、ETH/BTC為替レートが底を打ったことがわかりますが、それが「しっかりして」上昇し続けることができるかどうかは、まだ様子を見る価値があります。

ETH/BTC為替レート推移、週足チャート

イーサリアムDeFiのロックアップ総額(TVL)は基本的に今年の価格に合わせて増加し、年初の34億米ドルから年末には64億米ドルとなり、100ドル未満の増加となった。 %。データの観点から見ると、2023年の業界全体の冬の寒さにより、イーサリアムベースのDEXや融資などのセクターは全体的に冷え込み、イーサリアムが誇るDeFiエコシステムは力強い成長をしなくなった。

もう1つ注目すべきことは、イーサリアムLSD(流動性担保デリバティブ)セクターが今年の第1四半期に市場で注目を集め、非常に人気があることです。この背後にある理由は、イーサリアムのメインネットワークが POW から POS に移行することに伴い、ユーザーはプレッジノードとして 32 ETH をプレッジできるようになり、ETH プレッジはユーザーの資産流動性の低下をもたらすため、その後の ETH の需要の増加が考えられます。流動性に対する強い需要により、LSD サービスが誕生しました。

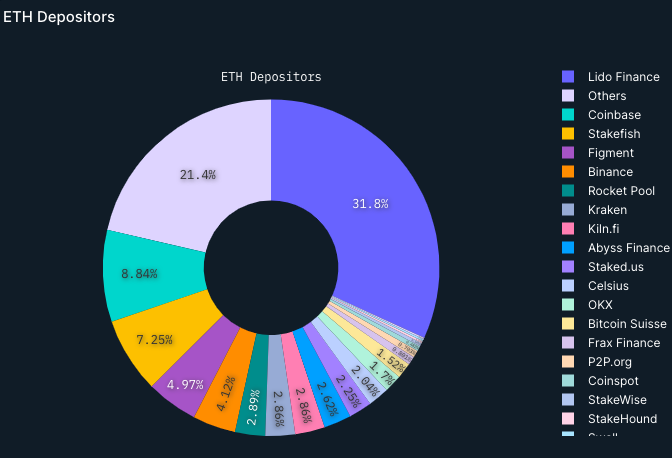

しかし、上海アップグレード後、ETHの出金が開始され、LSDセクターは急速に冷え込み、上位数件のプロジェクトを除いて、他の後発企業が再び市場シェアを獲得することは基本的に困難でした。現時点では、リキッドステーキングソリューションプロバイダーであるLidoが多くのプレジャーの中で31.8%を占めて1位、Coinbaseがシェア8.84%で2位、Stakefishがシェア7.3%で1位、3位となっています。

2.テクノロジー:期待に満ちた2つの大きなアップグレード

技術的な観点から見ると、今年のイーサリアムの 2 つの最大のイベントは、シャペラ アップグレードとカンクン アップグレードというアップグレードに関連したものです。

「合併」アップグレードから7か月後の4月12日、イーサリアムは上海アップグレードとカペラアップグレード(総称して「シャペラアップグレード」と呼ばれる)を同時に実行した。最後の変更点は、アップグレード後、最初の入金時に出金証明書を提供しなかった質権者が、出金を行うために証明書を提供できるようになったということです。プレッジ引き出し機能を実行レイヤーに導入し、プレッジジャーが2020年以来ロックしてきた約2,000万ETHをビーコンチェーンから実行レイヤーに引き出すことができるようになり、オプションで全額引き出しまたはプレッジ収益の引き出しを実現し、プレッジされたトークンの流動性を高めます。

上海のアップグレードではガス料金は減額されませんが、実装された EIP-3651、EIP-3855、および EIP-3869 により、イーサリアム開発者とブロック作成者のガス料金が減額されます。さらに重要なことは、これはイーサリアムの Proof of Work (PoW) から Proof of Stake (PoS) への変革における最後の重要なステップであるということです。

上海アップグレード完了後、一部の初期誓約者の撤退はあったものの、その後2週間で状況は逆転し、純流入額が増加し始め、誓約額および検証者数は加速度的な増加傾向を示した。

もう 1 つの非常に期待されているアップグレードは、カンクン アップグレード デンクン (デンクン+カンクン) で、これもイーサリアムのもう 1 つのマイルストーン アップグレードです。カンクン アップグレードはイーサリアム実行層 (実行層) に焦点を当てており、デネブ アップグレードはコンセンサス層に焦点を当てています。

カンクンのアップグレードは、スケーラビリティの強化、ガス料金の削減、セキュリティの強化、効率的なデータストレージ、クロスチェーン接続の強化など、イーサリアムネットワークに大きなメリットをもたらします。アップグレードが完了すると、イーサリアム L1 自体と L2 エコロジー アプリケーション、さらにはクロスチェーン ブリッジ、ストレージ、GameFi、その他の分野の爆発的な増加が期待されます。

当初11月に予定されていたカンクンのアップグレードは、継続的に延期されるというイーサリアムの通常のパターンを継続した。現在、イーサリアムコア開発者カンファレンスで、関係者はカンクンのアップグレードが2024年初めに延期される可能性があると公に述べています。来年のビットコインの半減期やスポットETFの継続的な促進などの複数の要因の下で、イーサリアムがそれまでにアップグレードを完了すれば、より大きなプラスのリターンを獲得できる可能性がある。

3. その他のレベル: ブテリン氏は不安を感じ始めており、スポット ETF の導入を待っています。

今年のイーサリアムはまさに「内なる力を養う」、過去の成果をしっかり吸収・消化しているように見えます。同時に、イーサリアムは新しいテクノロジーの探求を止めていません。

例えば、今年 Odaily が収集した Vitalik の意見の個人的な表現 30 件のうち、8 件はウォレット、特にアカウント抽象ウォレットに関連しており、今年の中頃から後半にかけても、アカウント抽象ウォレットとどちらが優れているかという質問がありました。 EOA ウォレット、業界の議論。 EOA ウォレットと比較すると、アカウントの抽象化には確かに利点があります。しかし、「アカウント抽象化のアップグレードにより、何十億人もの人々がイーサリアムを使うようになる可能性がある」というイーサリアムコミュニティミーティングでのヴィタリック氏の発言が、ブテリン氏がイーサリアムに強い関心を持っている理由なのかもしれない。

ゴッドVも不安です。この不安は多面的です。第一に、最近のビットコイン エコシステムの台頭とさまざまなコンセンサス プロトコルの誕生により、ビットコインはアプリケーションの展開がより速く、より低コストになりました。同時に、市場の注目がイーサリアムに二分され始めています。しかし、Aptos、Sui、Tonなどに代表される高性能な新しいパブリックチェーンが成熟しており、一部のレイヤー2は元々イーサリアムに属していたユーザーや資金を奪い取ってしまうこともあります。

今年の終わりには、イーサリアムスポットETFも登場するというもう一つの大きなニュースがあります。ビットコインスポットETFの申請に加えて、ブラックロックやARKなどの企業もイーサリアムスポットETFの申請を開始している。前者が承認されれば、イーサリアムスポットETFが登場する可能性が大幅に高まり、最終的にはより多くの資金が市場に流入し、イーサリアム価格が高騰する可能性がある。

Web3 業界で最も完全なシステムを備えたエコシステムであると同時に、従来の世界にとって最も代表的な Web3 製品形式であるイーサリアムは、1 年間の蓄積を経て、現実世界がそれを完全に受け入れたときに真に繁栄するでしょう。同時に、古い敵や新たな課題にも新たな姿勢で立ち向かうことになる。

レイヤー2: 百花が咲き、潮が満ちる

2023 年には、レイヤー 2 が実行レイヤー拡張の主流の選択肢になりつつあります。

過去 1 年間、私たちは多くのレイヤー 2 が確立されたレイヤー 1 にデータ レベルで徐々に追いつき、Coinbase や ConsenSys などの中央機関がレイヤー 2 の領域をテストしているのを見てきました。レイヤ 1 がレイヤ 2 に向けて変換を開始します。

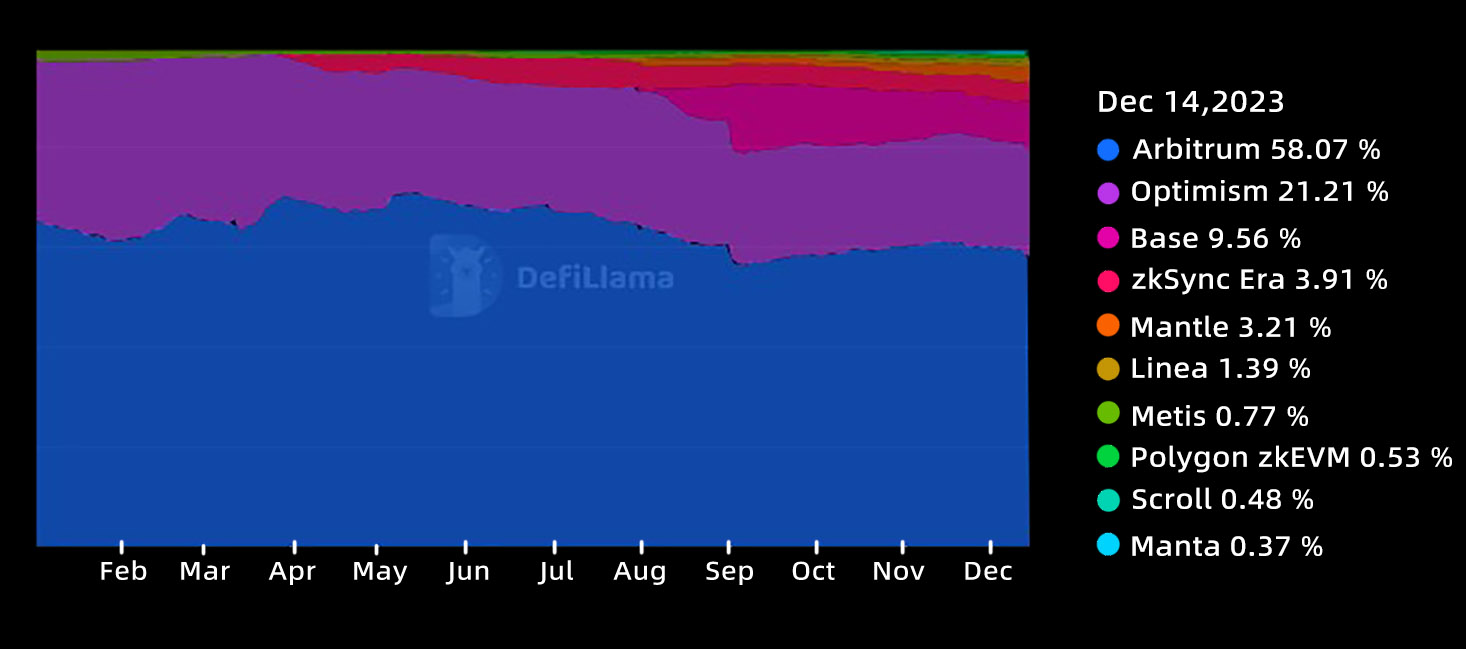

デイリーノート: 主流のレイヤー 1/レイヤー 2 エコロジカル TVL を比較すると、Arbitrum はトップ 5 にランクされ、Optimism と Base は両方ともトップ 10 にランクされています。

先行者利益を頼りにレイヤー 2 トラックの内部を詳しく見てみると、Optimismtic-Rollup シリーズの 2 つの代表的なプロジェクトである Arbitrum と Optimism は、TVL の点では依然としてトップを走っていますが、開発戦略においては明確な違いが見られます。

日々のメモ: 年間の主流レイヤー 2 TVL 上位 10 位の状況の変化を比較すると、依然として Arbitrum と Optimism がトップであり、ZK システムは今年後半あたりから徐々にシェアを拡大し始めました。

Arbitrum は今年 3 月にガバナンス トークン ARB を立ち上げ、すぐにレイヤー 2 を立ち上げました。これは今年の暗号通貨業界全体で最大のエアドロップ イベントでした。現在、Arbitrum は頻繁な ARB インセンティブを通じてメインチェーンの活動を刺激し続けており、Arbitrum Orbit を通じて垂直方向の拡張の可能性も模索しています。さらに、Arbitrum は新しい開発環境 Stylus の構築にも積極的に取り組んでおり、より多くのプログラミングをサポートしようとしています。 EVM の拡張を実現する言語のサポート。

Optimism は、OP Stack アーキテクチャに基づく水平方向の拡張を推進し続けており、この年、Base、Zora およびその他の強力なサポートのサポートを「推進」しました。 8月にOptimismはBaseとガバナンスおよび収益分配契約を締結し、チェーンの法則に基づいた「スーパーチェーン」エコシステムの将来の共同運営も明らかにしたこのフレームワークにより、OPはエコシステム全体のガバナンス効果を実現できるようになる。メインチェーンのオプティミズムは、OP を配布することでエコシステムを拡大し、分散化を促進します。Base などのエコロジカル チェーンは、収益をメイン チェーンへの継続的なフィードバックに使用します。

また、Blast は、現在はスマート コントラクトのみを備えていますが、Optimismtic-Rollup を構築する自動利息生成レイヤー 2 であると主張しており、年末に突然レイヤー 2 市場全体を混乱させ、非常に依存したことにも言及する価値があります。創設者ティシャン CX の多彩なマーケティングにより、Dafa は数億ドルのリアルマネーを集めることに成功し、Arbitrum と Optimism に次ぐ TVL の 3 番目に大きな「レイヤー 2」になりました。

ZKロールアップに関しては、伝説の zkEVM は、もはや物語の中に存在する単なる幻ではありません。今年はzkSync Era、Polygon-zkEVM、Linea、Scrollが相次いでメインネットワークを立ち上げ、一定のエコロジー規模を達成し、Starknetも「Quantum Leap」アップグレードを完了し、ネットワークの実行効率が大幅に向上した。

現在、これらの主要ネットワークはエアドロップハンターの主戦場となっており、無数のウールリストやロボットが日夜インタラクションデータを蓄積し、まだ未定の将来のエアドロップの分け前を獲得しようとしている。

2023 年のレイヤー 2 に関するもう 1 つの焦点は次のとおりです。Celestia や Eigenlayer などのプロジェクトの開発により、モジュール性に関する議論が促進されました。一部のロールアップがデータ可用性レイヤー (DA) としてイーサリアムの代わりにサードパーティ ネットワークの使用に切り替えたため、「純粋な」レイヤー 2 とみなされるものはすぐに市場で激しい議論を引き起こしました。

この点に関して、Vitalik の最近の記事は非常に方向性があるようです。彼は最初にさまざまなタイプのレイヤ 2 を再定義し、次に ZK+プラズマの潜在的な実現可能性を市場に探求することを提案しました。公然と、あるいは密かに、彼は意図的に市場を遠ざけようとしているようですサードパーティ DA の計画から。

2023年を振り返ると、1年近くかけて進めてきたカンクンのアップグレードがついに遅れてしまったことが最も残念ですが、それは同時にレイヤーの発展に対する最大の期待でもあります。 2024年に2曲目。

来年に向けて、カンクンのアップグレードにより、レイヤー 2 は大規模な料金削減と成長を達成すると予想されており、これによりレイヤー 2 は新たな成長ピークを迎えることになる可能性があります。

さらに、来年のレイヤー 2 自体の分散化プロセスにも期待がかかり、これには、ZK-Rollup が一般的にトークンを発行し、ガバナンス システムを改善するかどうかや、分散化シーケンサー (シーケンサー) の開発と実装が含まれます。 )。 プロセス。

潮流は近づいています。2024 年はレイヤー 2 の年になるでしょうか?私たちは前向きな姿勢でそれを一緒に見届けていきます。

レイヤー 1: 市場の多様性が減少し、「イーサリアムキラー」の栄光はもはや存在しません

レイヤ 2 が段階的に改善されているため、市場にはすでに多くの競合するレイヤ 2 デバイスが存在します。 DeFiLlama のデータによると、現在、レイヤー 2 は TVL チェーンのトップ 10 にランクされており、将来的にはレイヤー 2 がさらに多くのレイヤー 1 の位置を占める可能性があります。

こうした背景の中で、これまで目立った存在だった「イーサリアムキラー」たちはどうしているのでしょうか?

過去 1 年間で、ほとんどの新興レイヤー 1 はすでにその輝かしい瞬間から遠ざかってしまいました。しかし、これはレイヤー 1 市場が沈黙していることを意味するものではありません。現在、前者の「新興」レイヤー 1 では、過去 1 年間で依然として多くの変更と革新が見られます。

レイヤー 1 トラックを一目見ると、最も注目すべきイベントは次のとおりです。ソラナの台頭。 FTX の墜落後、ソラナは長い沈黙を経験しましたが、それでも廃墟から着実に再建を続けていました。

ソラナは今年の初めに素晴らしいスタートを切ることができなかった。 2 月に、Solana ネットワークではフォーク イベントが発生したばかりです。このインシデントは、ネットワーク上のノードに障害が発生したときに始まりました。この不具合により「フォーク」が発生し、実質的に 2 つの異なるバージョンの Solana ブロックチェーンが作成されました。その結果、ネットワーク内のノードは合意に達することができず、合意が失敗します。この大規模な障害により、Solana ネットワークの処理能力は 1 秒あたり 100 トランザクション未満に低下しました。

ネットワーク障害は数時間続き、ユーザーと開発者に重大な混乱を引き起こしました。開発者は問題を迅速に特定して解決できましたが、このインシデントは依然として悪影響を及ぼしました。停止後のパニックにより、プラットフォームの拡張性と信頼性について疑問が生じました。コミュニティの信頼と信頼が試され、この事件により SOL トークンの価格も急落しました。

それ以来、Solana Foundation と開発者は、ネットワークの安定性と回復力を向上させる取り組みを倍加してきました。今年の第 4 四半期まで、Solana ネットワークは大幅な回復を迎え、力強い成長傾向を示しました。

TVL データを例にとると、DeFiLlama のデータによると、2023 年の最初の 3 四半期において、Solana TVL のパフォーマンスは比較的安定しており、3 億米ドル前後で推移しています。しかし、第 4 四半期に入ってから、Solana の TVL は急速に成長し、現在では 8 億米ドルを超えており、今回の増額前と比較して約 200% 増加しています。

Solana の DEX 取引量も急速に増加しています。 12月中旬には週間取引高が過去最高を記録し、37億ドルを超えた。

暗号通貨市場では、一時的な利益を得るのは難しくなく、ほとんどのトークンには独自のハイライトの瞬間があります。 Solana のユニークな点は、このプロジェクトが実際に「二次的」に戻ることができることです。これは暗号プロジェクトでは珍しいことです。

市場に散在する非EVMネットワークの中で、「Move due」も今年大人気になった新しいパブリックチェーンです。

4月にAptosは、ユーザーが信頼できるネットワークバリデーターにステーキング権限を委任し、個人として報酬を受け取ることができる委任ステーキング機能の開始を発表しました。

5月にはSuiメインネットがローンチされました。昨年発売されたAptosに比べれば出遅れているものの、Suiの発売も良好な成果を上げている。レイヤー 2 が徐々に市場の焦点になり、レイヤー 1 の物語が薄れつつある今日、多額の資本から大きな期待を寄せられているこれら 2 つの Move ベースのパブリック チェーンの何がそれほど特別なのでしょうか?

「Two Heroes」の設立ストーリーを振り返ると、まず当時の Facebook から始めなければなりません。ソーシャル巨人としての Facebook はかつて暗号化分野への参入を意図しており、非常に独創的な Diem ブロックチェーンを開発しました。しかし、規制上の失敗が続いたため、ディエムは最終的に期待された成果を達成できませんでした。 Diem の開発者は、規制に束縛されないためには元の分野から脱却する必要があることに気づき、「ネイティブ」暗号化に近いネットワーク (Sui と Aptos) が誕生しました。

これら 2 つのネットワークは多かれ少なかれ Facebook のオリジナルの Diem に関連しているため、どちらもスマート コントラクト言語として Move 言語を継承しています。

Move と Solidity には大きな違いがあるため、ここでは判断しませんが、その大きな違いにより、Sui と Aptos は市場における同様の製品の中で特徴的なものとなっています。

DeFiLlamaのデータによると、Suiの現在のTVLは約1億5,000万ドルに達しているが、AptosのTVLは約7,800万ドルである。オンチェーン ブラウザは、Sui ネットワーク上の現在のアカウント総数が 911 万を超え、Aptos ネットワーク上の現在のアカウント総数が 990 万を超えていることを示しています。

全体として、Sui Blockchain は 2023 年に素晴らしいスタートを切りました。このプラットフォームはテクノロジーとエコシステムの両方で進歩を遂げ、投資家や開発者からの支持を得ています。

さらに、他の「古い」レイヤー 1 も良好なパフォーマンスを示しました。

Filecoin は、今年大きな動きを見せている非 EVM ネットワークの 1 つです。今年 3 月、ファイルコイン仮想マシン (FVM) が正常に起動されました。それ以来、Filecoin ブロックチェーンは、FVM を通じてスマート コントラクトとユーザー プログラマビリティをサポートできるようになりました。

Filecoin はかなり成熟したネットワークとして、ストレージ分野では長い間独自の存在でした。この FVM アップデート後、スマート コントラクトの導入によりコンピューティング能力が向上します。 EVMの互換性により、開発者やdAppの導入も容易になります。この大きな動きは、ファイルコインの将来の発展にとって新たなマイルストーンを設定します。

Filecoin と同様に、翌年 4 月に EOS EVM メインネットのベータ版が正式に開始されました。このリリースは、イーサリアムと EOS エコシステム間の相互運用性を実現する EOS の能力も示しています。

2023 年の非 EVM レイヤ 1 を振り返ると、非常に興味深い現象も見つかりました。

レイヤー 2 の人気はイーサリアムを前進させるだけでなく、レイヤー 1 市場に多かれ少なかれ微妙ではあるが長期的な影響を与えます。 Solidity の巨大な開発者エコシステムにより、より多くの非 EVM 互換ネットワークが EVM エコシステムを積極的に採用できるようになりましたが、EVM と互換性のない一部のニッチで非主流のネットワークは、市場で生き残るのに苦労しているようです。

イーサリアムの重要性は非常に強いため、他のパブリック チェーンはイーサリアム エコシステムの影響を積極的または受動的に受けます。今年 11 月、EVM Layer 1 Celo はさらに恥ずかしい動きをしました。ブロックチェーンの主な開発者である cLabs は、フォーラムに「L2 プロトコル スタック フレームワークの選択」というトピックを投稿し、コミュニティにフィードバックを提供し、ディスカッションに参加するよう呼びかけました。

Celoは自らの立ち位置を変えようとしている。このネットワークは、成熟したスタックを使用してレイヤー 2 ネットワークを開発し、古い資産を継承しながらエコシステムを移行しようとします。計画の枠組みの中での優先事項には、「移行の容易さ、ダウンタイムの最小限化、ガス料金の抑制、イーサリアムとの互換性」などが含まれる。

これは、移行が完了すると、レイヤー 1 の世界で競合するネットワークが 1 つ減り、ユーザーは新しいレイヤー 2 を取得できることも意味します。

Celo ブランドのエコロジカルニッチの変化を通じて、おそらくますます多くのレイヤー 1 プロジェクトが誕生へのカウントダウンを迎えるだろうと予測するのは難しくありません。よりニッチなネットワークの場合は、イーサリアムに飲み込まれるか、Solana、Aptos、Sui のように完全に「異端者」になるかのどちらかでしょう。

イーサリアムのようなレイヤー1の生存空間はますます狭くなってきています。

その場合は、過去に多数登場した高効率、低ガス、EVM対応の「イーサリアムキラー」はどのように発展していくのでしょうか?

たとえば、Fantom は、AC が連続して続いた前回の強気相場で上昇傾向にありました。 Fantom は、エコシステムの主要なクロスチェーン ブリッジとしてマルチチェーンを使用します。今年7月、マルチチェーン事件によりFantomは危機に瀕した。約 1 億 1,800 万ドルの資産がマルチチェーン Fantom ブリッジ契約から移転され、Fantom 上のマルチチェーン ブリッジ契約によって発行されたステーブルコインは大幅なアンカー解除を経験しました。

この事件はFantom社にも大きな打撃を与え、TVLは崩壊状態に陥り、未だに立ち直るのは難しい状況にある。

別の「イーサリアムキラー」アバランチの運命は全く異なります。弱気相場にあるにもかかわらず、アバランチ・ネットワークのTVLは今年これまでのところ大幅には低下していない。興味深いことに、年末にAVAXトークンが大幅に上昇し、それに伴ってTVLも大幅に上昇しました。

12月中旬、AVAXの価格は一時40ドルを超えた。前回の強気相場の最高点にはまだ遠いものの、単月で約100%の増加を達成した。四半期ごとの上昇はさらに劇的で、今年の第 3 四半期では、AVAX トークンは長い間 10 ドル強で推移しています。

最後に、BNB チェーンは依然として EVM ネットワークの中で最も注目に値します。 BNB チェーンは確立されたパブリック チェーンですが、革新を止めたことはありません。 BNB Greenfield と opBNB の開始により、BNB チェーンには現在、コンピューティング、ストレージ、レイヤー、zk、その他の分野が含まれています。

もちろん、BNB チェーン ブランドは 1 つのチェーンではなく、5 つのチェーンから構成される巨大なファミリーです。このことは、レイヤー 1 分野においてもユニークなものとなり、非常に異なる生態学的ニッチを占めます。

レイヤ 1 フィールドには非常に多くのプレイヤーが存在するため、この記事ですべてをリストするのは困難です。上記の主なチェーンに加えて、他のパブリック チェーンも大きな進歩を遂げています。

たとえば、Polkadot開発組織であるWeb3 Foundationの新CEOは11月、Polkadotが大きな変革を迎えようとしていると述べた。これまで何度も市場のホットスポットを引き起こしてきた「スロット オークション」は過去のものとなり、Polkadot はパラチェーンのスロット オークションを放棄し、代わりにアプリケーション開発者が必要に応じてブロック スペースをレンタルできる新しいメカニズムを採用しようとしています。 11 月、NEAR は、ETH ロールアップおよびイーサリアム開発者に強力でコスト効率の高いデータ可用性を提供するネットワークである NEAR データ アベイラビリティ (NEAR DA) レイヤーの立ち上げも発表しました。 NEAR DA は、イーサリアムのセキュリティを維持しながらコストを削減し、ロールアップの信頼性を向上させます。 TON ネットワークも他のネットワークとは大きく異なる特異な花です。 7 月、BOT 回路の人気により、Telegram はウォレットとトランザクションを組み合わせた代替暗号化アプリケーションに変わりました。人々が取引するトークンは TON ネットワーク上に存在しませんが、依然として TON ネットワークに対する人々の想像力を刺激する可能性があります。 Telegram は 9 月に TON Foundation との協力を正式に発表し、膨大な数のユーザーが TON ネットワークのユーザー成長に大きな想像の余地をもたらしました。

将来に向けて、レイヤー 1 市場の具体的な将来の方向性を予測することは困難です。しかし、イーサリアム レイヤー 2 の急速な台頭により、他のレイヤー 1 の生存空間がさらに圧縮されることは明らかです。

パブリックチェーンにとって、「イーサリアムのようなもの」は今後ますます開発の制約となる可能性がある——イーサリアムのエコシステムに統合するか、イーサリアムのエコシステムとは完全に異なるかのどちらかです。

強気相場が近づくにつれて、このサイクルではレイヤー 1 の物語がレイヤー 2 に完全に追い越されるのでしょうか?来る 2024 年に、私たちはこの質問に対する答えを共同で目撃することになります。

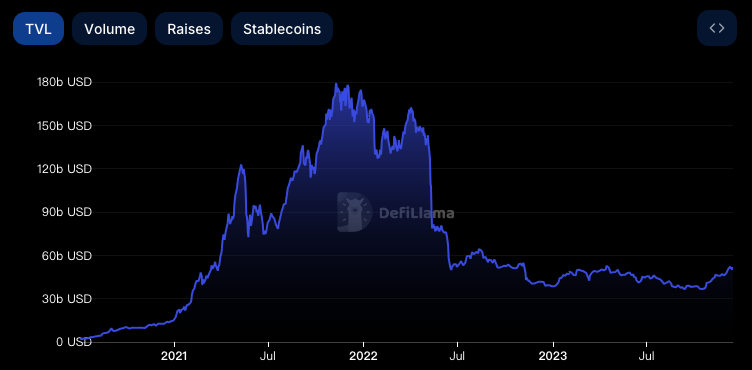

DeFi:寒い冬を乗り越え、復興へ

2022年の年末総括では、DeFiの軌跡を次のように説明しましたが、今年は明らかに最高の年ではありません。

同じ言葉が2023年にも当てはまります。DeFi Llamaのデータによると、12月初旬の時点で、主要ネットワーク上のすべてのDeFiプロトコルにロックインされたTVLは約508億米ドルで、これは2021年のDeFi夏のピークである1,785億4,000万米ドルにはまだ程遠いです。 . 3倍以上の差。