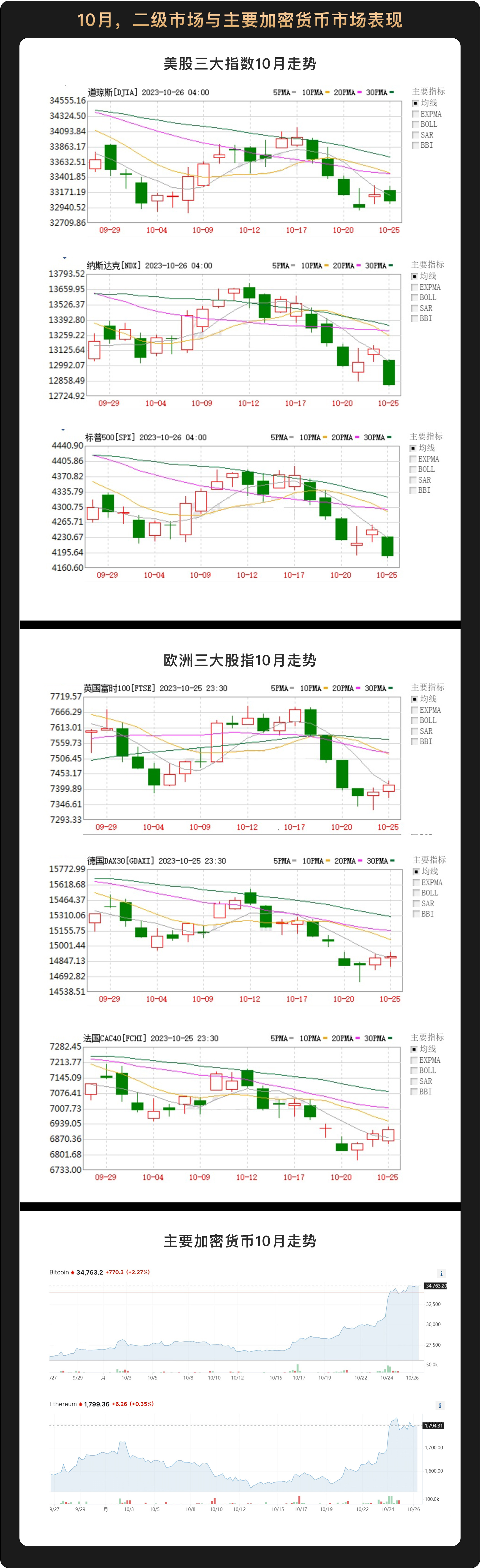

10月には、米国の3大株価指数、欧州、アジア太平洋、その他の世界の主要証券市場は総じて変動と調整を示した。このうち、世界の主要株価指数は10月初旬に指数下落を経験した後、急速に反発し、10月16日前後にピークを付けた後、再び下落した。一方、中秋節と国慶節の祝日の影響で、今月前半は国内A株の取引が行われず、中旬からしばらく横ばい取引が続いた。 、3つの主要A株指数は一方向の下落傾向を示しました。

仮想通貨に関しては、しばらく横ばい取引が続いたが、10月中旬以降、仮想通貨価格が急速に上昇した。特に、ビットコインスポットETFの発行が過熱すると予想され、米国債は「弱気」、第4半減期が近づいていることから、ビットコイン価格は一時、2022年以来初めて3万5000米ドルを超える水準まで上昇した。一部の仮想通貨業界アナリストは、仮想通貨強気市場の新たなラウンドが醸成され始めており、ビットコインの最高価格は今後数年で13万8000米ドルを超えると予想されていると信じている。

米国労働省のデータによると、9月の米国消費者物価指数(CPI)の前年比伸び率は8月と同じで、前月比上昇率は0.4%とわずかに上昇した。 8月の0.6%上昇よりも鈍化した。同期間中、他の関連物価指標は流行前の水準に近づき、インフレ圧力は引き続き弱まり、連邦準備理事会の目標である2%に徐々に近づいている。ウェルスビーは、米国の「インフレ解消」傾向は第4・四半期も続くと考えているが、比較的明らかな成果を上げている。

米国のインフレ圧力の緩和が続いていることを考慮すると、市場は一般に、連邦準備理事会による現在の利上げラウンドが終了に近づいていると予想している。ここ数週間、多くのFRB当局者や連邦公開市場委員会メンバーは、米国債利回りが上昇し、米国のコアインフレの低下傾向は今後も続くと予想され、FRBがさらなる利上げを行う必要性があると述べてきた。弱まった。 10月25日、連邦準備理事会のフェデラルファンド金利スワップ市場は、連邦準備理事会が11月に金利を25ベーシスポイント引き上げる確率が1%未満に低下したことを示した。

「インフレ解消」の明らかな成果にもかかわらず、米国経済は依然として衰えていないことは注目に値する。米商務省のデータによると、9月の米国小売売上高は前月比0.7%増加し、市場予想の0.3%を上回った。モルガン・スタンレーも10月の報告書で、米国の第3四半期GDP成長率予想を4.9%に引き上げた。この影響を受け、インフレ率は低下し続けるものの、米国のエネルギー価格と労働価格は第4四半期も高止まりし、不安定な状態が続く可能性がある。

FRBの利上げサイクルの影響を受け、米国債利回りは2023年も上昇し続けるだろう。 9月には、FRBが利上げを停止したにもかかわらず、10年米国債の利回りは上昇を続け、その上昇率は短期米国債の利回りを大きく上回り、2019年には「ベア・スティープ」現象が生じた。債券市場。

10月20日、10年米国債利回りは5%を超え、過去16年間で最高値を更新した。米国債利回りの上昇後、米国の信用金利が急速に上昇し、米国の経済発展、株式および信用市場の運営に悪影響を及ぼしています。その中で、10月19日には米国の30年住宅ローン金利が2000年以来初めて8%近くとなり、潜在的な住宅購入者の消費意欲に大きな影響を与えた。

FRBの利上げサイクルが終わりに近づいていることを考慮すると、FRBによる保険利上げの可能性は排除されないものの、世界的な地政学的背景の不確実性とショート金利の可能性により、投資家の期待は変わり始めている。このような状況では、米国債券、特に米10年債利回りが最高値を更新する可能性は低い。

米国債利回りが引き続き高い一方で、米国株や世界の主要株式市場は変動と調整を示している。 10月16日頃、米国の主要株価3指数は今月最高値を記録した。 10月18日、ニューヨーク株式市場では主要3株価指数が大幅に下落し、ナスダックは-1.62%、SP500は-1.34%、ダウは-0.98%下落した。米国株に加え、欧州や東アジアなど世界の主要指数も変動や調整を見せた。中秋節と国慶節の祝日の影響で、国内の A 株市場は月初めに開かれず、10 月中旬の狭い値固め期間を経て、主要 3 つの A 株指数は下落傾向を示しました。 。

FRBが一定期間高金利を維持することや、ロシア・ウクライナ紛争やパレスチナ・イスラエル紛争の最近の継続を考慮すると、資本市場や投資家には依然として多くの不確実性が存在する。特に短期投資家は依然として主に様子見をしている。

10月、仮想通貨市場は反発傾向を示した。このうち、ビットコインスポットETFの承認期待や米国債利回りの急上昇などにより、10月中旬から下旬にかけてビットコイン価格が急騰した。

実際、米国証券取引委員会が暗号資産運用業者に対する訴訟で相次ぎ敗訴していることから、市場ではスポットETFの承認に対する期待が高まっている。ビットコイン取引に関する限り、スポットETFの承認は、投資家が準拠した方法で仮想通貨市場に参入できることを意味するだけでなく、投資家がビットコインを直接保有して取引する必要がなくなり、ETFを購入するだけで済み、投資収益も得られるため、取引効率が大幅に向上します。

全体の時価総額が数兆ドルに達する仮想通貨市場と比較すると、従来のマーケットファンドは「大量に参入」する必要はなく、ましてや「逃走的に市場に参入」する必要はありません。配分すれば、巨額のプラスの資本流入となる。データによると、2023年6月から8月だけで、ブラックロックなどの大手プラットフォームを含む多くの資産管理機関が11のビットコインスポットETFの申請を提出し、ビットコインスポットETF取引の手配を主導した。

10月16日、米国証券取引委員会がISHARESビットコインスポットETFを承認したというニュースが流れた。後にこれは誤ったニュースであることが確認され、ビットコインスポットETF上場申請はまだ米国証券取引委員会によって審査中であるが、ETFの上場時期に対する市場の予想は来年11月から来年5月に前倒しされた。今年の終わり。この影響を受け、10月中旬から下旬にかけて仮想通貨、特にビットコインの価格が急騰した。 10月24日、ビットコインの取引価格は2022年以来初めて1コインあたり3万5000ドルを超える場面があった。

10月中旬以来、パレスチナ・イスラエル紛争の激化と米国債利回りの「弱気」傾向を考慮して、将来の経済成長が減速し、連邦準備制度理事会の金利が低下するとの投資家の期待が高まっており、投資ロジックも安全資産取引から複数資産配分へと移行しています。一部の資金が米国の長期債券から流出し、ビットコインなどの資産の保有を増やし、これも仮想通貨市場の力強い上昇に寄与した。さらに、ビットコインの歴史上4回目の半減期が間もなく到来し、ブロックチェーンに記録される新規ビットコインの数が50%減少することも、投資家の取引心理にある程度の影響を与え、このラウンドを促進することになるだろう。ビットコイン取引価格、上昇。

全体として、ビットコイン市場の今回の大幅な上昇は、ビットコインスポットETF承認への期待の高まり、米国債利回りの急上昇、世界資産の価格再設定、暗号通貨市場の季節パターンの共鳴の結果である。 。この市場の性質は、単一のイベントによって動かされるものではなく、長期にわたって続く構造的な市場です。

連邦準備制度の利上げサイクルが終了し、世界経済のデジタル変革が進み続ける中、産業拡大サイクルの新たなラウンドが醸成され始めています。ビットコインスポットETF承認期待の高まりや米国債利回りの「急上昇」などの影響で、仮想通貨市場は新たな強気相場に突入すると予想されている。しかしながら、パレスチナ・イスラエル紛争の勃発により世界経済の不確実性が高まり、市場の様子見ムードは依然高く、投資家は市場の動向に細心の注意を払い、投資戦略と方向性を合理的に計画する必要がある。

著作権に関する声明: 転載する必要がある場合は、WeChat でアシスタントと連絡してください。許可なく原稿を転載またはクリーニングした場合、当社は法的責任を追及する権利を留保します。

免責事項: 市場にはリスクが伴うため、投資には注意が必要です。読者は、この記事の意見、見解、結論を検討する際に、現地の法律や規制を厳格に遵守するよう求められており、上記の内容は投資アドバイスを構成するものではありません。