原題:The Holy Grail of DeFi Lending: Undercollateralized Loans

原題:

最初のレベルのタイトル

導入

導入

この記事では、まず信用とは何か、そしてそれが経済やビジネスにとってなぜ重要なのかを理解します。次に、一般的な DeFi クレジット プロトコルと、TradFi/CeFi 融資と比較したその長所と短所を調査します。 DeFiクレジット市場の次の成長段階に重要だと思われるいくつかのポイントをまとめます。

最初のレベルのタイトル

クレジット: 現代的な借り方

貸し借りは人間社会における最も古い社会経済的行動の 1 つで、その起源は古代メソポタミアにまで遡ります。古代のローンは質屋として始まりましたが、これは価値があると思われる品物を担保にした単なるローンでした。初期の形態の信用は、資源所有者が商品の返済を期待して生産資材を労働者に貸し出したために生じました。借り手が返済しなかった場合、彼の家族は奴隷として拘束される危険がありました。

今日、信用は、経済単位が資本を希薄化することなく運転資金を調達できるようにするため、企業と経済全体にとって重要です。このレバレッジが投資、設備投資、消費の増加につながり、急速な経済成長につながります。

対照的に、DeFi では、既存の融資プロトコルのほとんどは質屋融資と同様の過剰担保に基づいており、信用の創造を伴いません。もしイーロン・マスクが住宅購入のために5億ドルを借りるために10億ドル相当のテスラ株を手放さなければならなかったとしたら、それはDeFiにおける過担保の住宅ローンに相当するだろう。すでに10億ドルの権力を持っている人にとってはあまり魅力的ではない。彼に100億ドルを貸してくれる銀行は簡単に見つかります。

最初のレベルのタイトル

事業融資チャネルとしての信用

事業運営や経営上の意思決定に対する過半数の支配を維持しながら運転資金を調達するために、企業は負債による資金調達を選択します。負債による資金調達は、貸し手が支配利息ではなく、元金と利息の将来の返済と引き換えに現金またはその他の運転資本を提供するため、信用を生み出します。また、貸し手は借り手の資産に対する請求権を持っていますが、株式保有者は持っていないため、株式リスクを取ることも避けられます。この形式の融資またはローンは、通常、企業または企業が金融機関からの請求をすべてクリアした後に提供されます。

最初のレベルのタイトル

DeFiにおける信用創造を妨げるものは何でしょうか?前述したように、DeFiレンディング

これは依然として古い質屋のモデルをほぼ踏襲しています。借り手は価値のあるものを担保として預け、担保の価値以下の金額で現金を引き出します。これは最終的には、DeFi 融資プロトコルがパーミッションレスであり、手続き的に効率的で、借り手に偏りがないためです。ただし、これは、TradFi の世界では通常、信用組成に先立って行われる融資前の信用調査と顧客確認 (KYC) 手順を妨げます。主流の DeFi 融資プロトコルは借り手の本当の身元を知ることができず、その信用リスクを評価することができないため、過剰担保によって貸し手を無傷でいることを保証することしかできません。パーミッションレスであるというDeFiの中核原則が、DeFiレンディング市場の成長を妨げてきました。

最初のレベルのタイトル

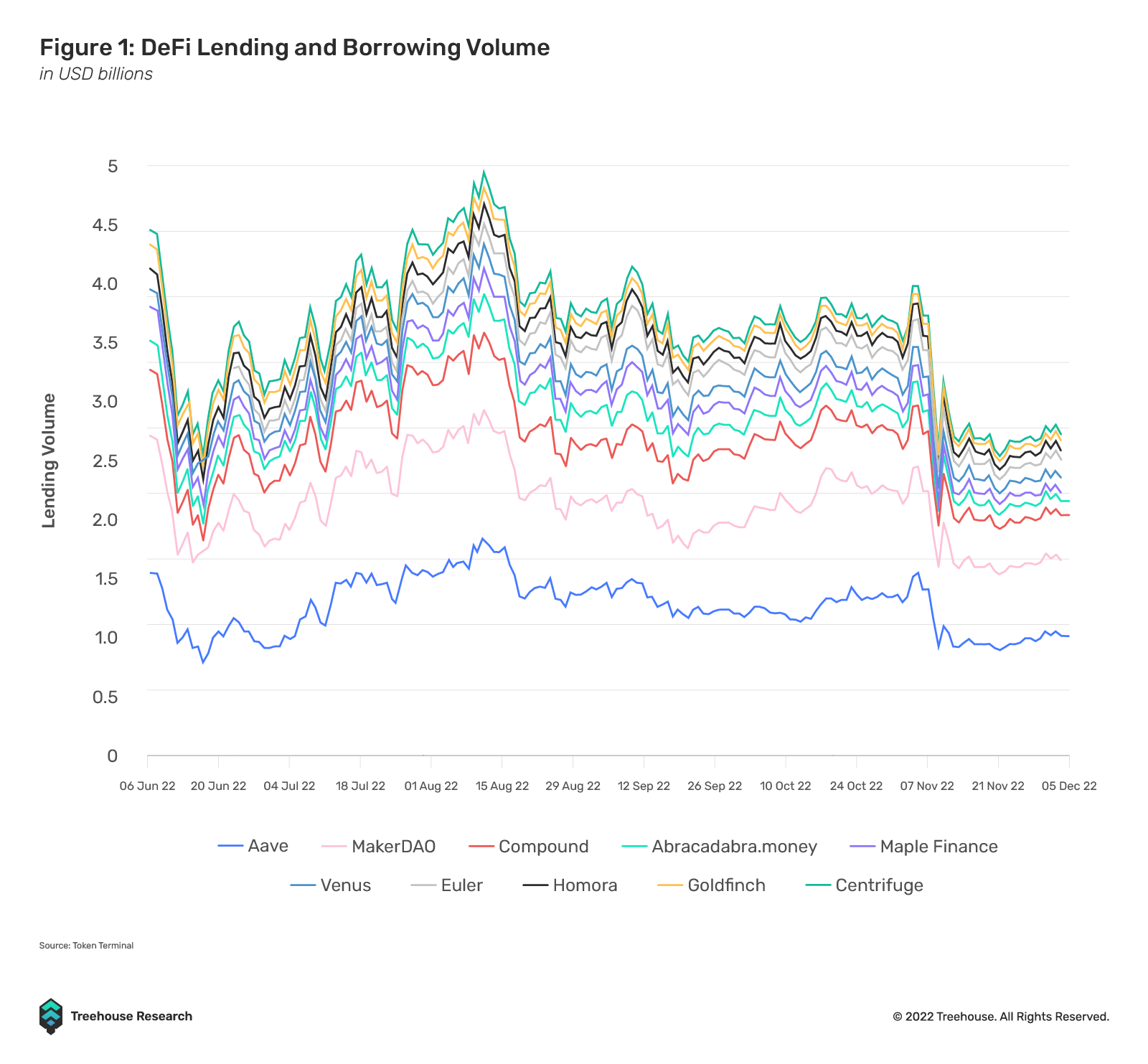

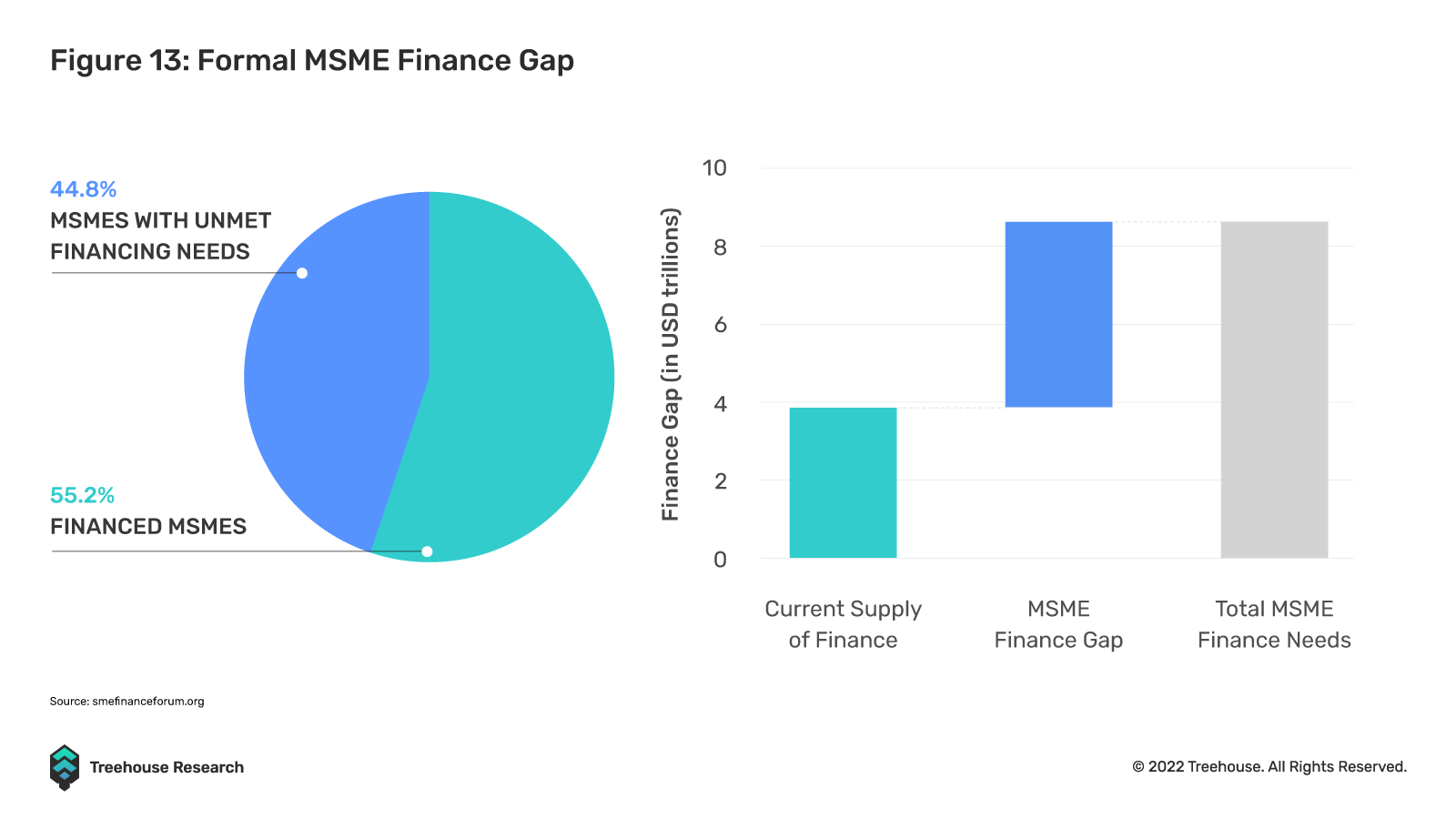

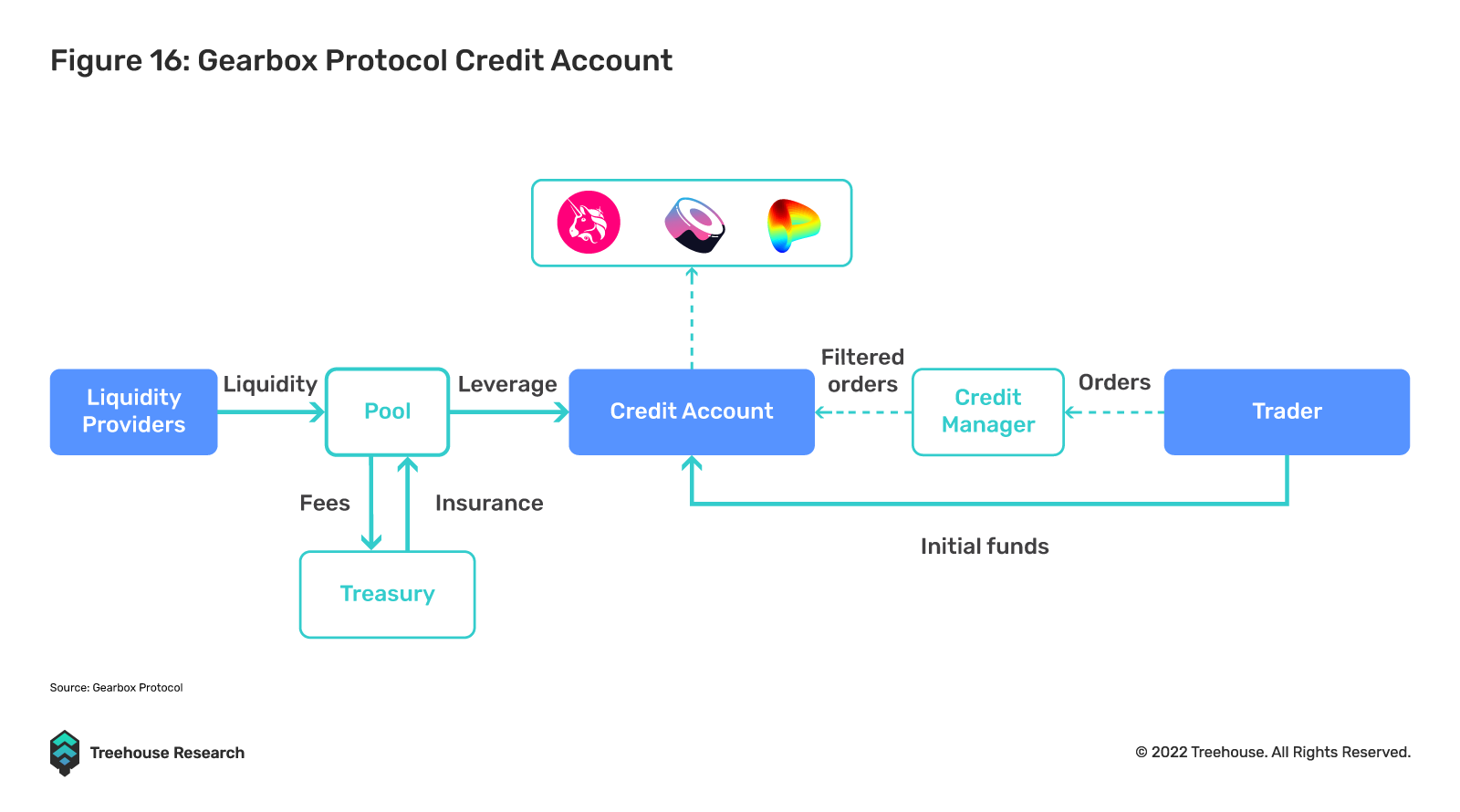

過少担保融資:DeFi融資の次の聖杯TVL2022年12月5日現在、累計

139億6000万米ドルで、過去1年間の月間借入額は93億7000万米ドルから324億6000万米ドルの範囲となっている。最近の市場縮小の中でもこの数字は安定していますが、この通貨市場の規模はTradFi市場と比較すると依然として見劣りします。

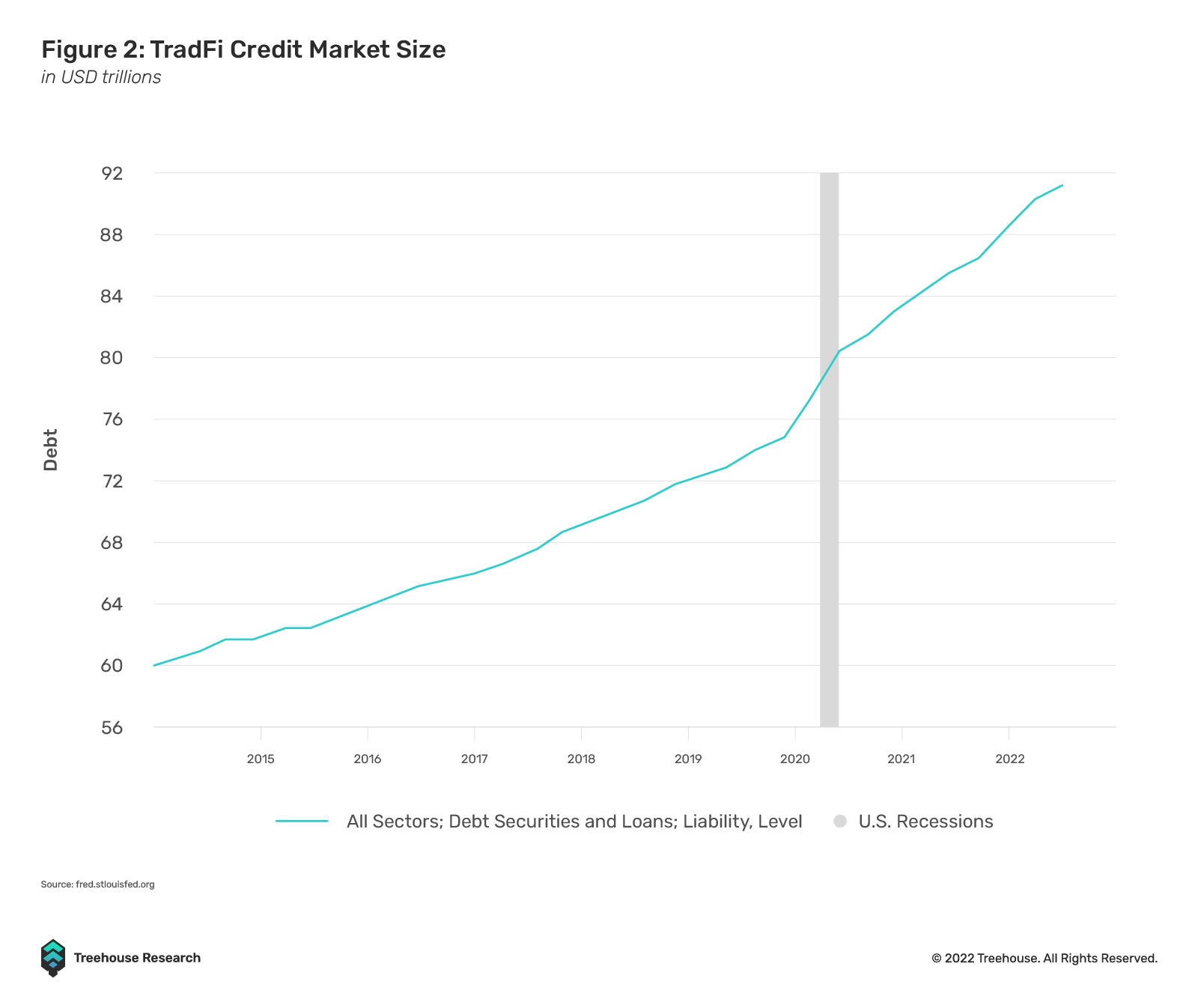

TradFiのクレジット市場の規模は約91兆ドルで、TradFi株式市場やDeFiマネー市場よりも大きい。これは主に資本の非効率性と、DeFiの信用リスクを評価し価格設定する手段の欠如によるものです。

過少担保融資:DeFi融資の次の聖杯

TradFiのクレジット市場の規模は約91兆ドルで、TradFi株式市場やDeFiマネー市場よりも大きい。これは主に資本の非効率性と、DeFiの信用リスクを評価し価格設定する手段の欠如によるものです。

過少担保融資:DeFi融資の次の聖杯

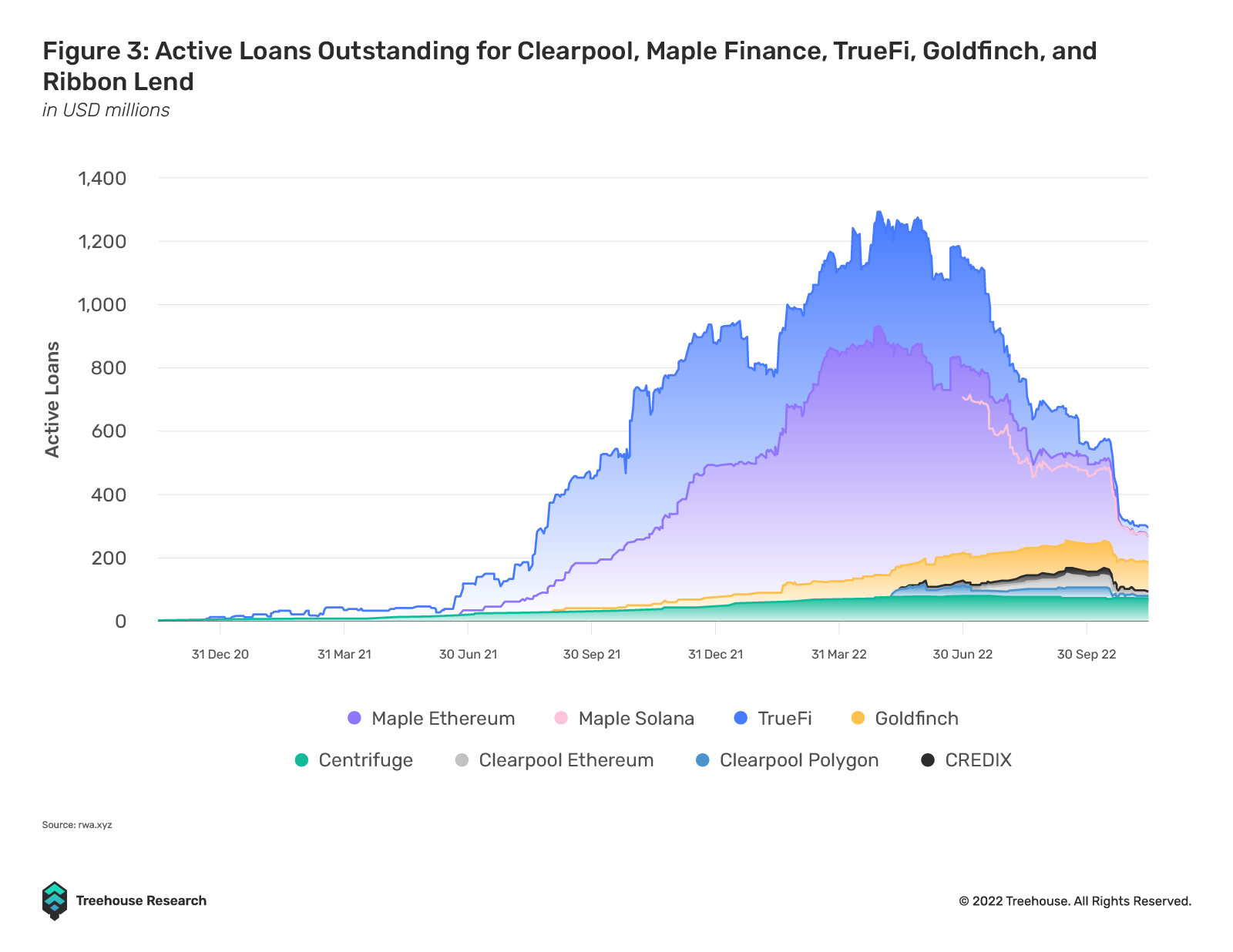

さらに、セルシウスなどの大手CeFi貸し手のデフォルトにより、CeFi貸し手のリスク選好度が低下し、仮想通貨金融機関が信用を得る選択肢が少なくなったことで、仮想通貨金融分野全体の信用縮小につながった。その結果、新興の DeFi クレジットプロトコルが空いた市場シェアを奪う可能性があります。例えば、メープル・ファイナンスは第2四半期のレポートで、貸し手の需要が年間を通して引き続き堅調で、貸し手の23%がローンポジションを増やし、借り手の資本需要が増加していると指摘した。またクリアプールは、同社が提供した流動性の総額が2022年9月に前月比30%増の1億4,500万ドルに達し、ピークに達した一方、DeFiの流動性の総額は26.7%減少したと報告した。 DeFiクレジットオリジネーションの過剰な増加は、多くの場合、CeFi信用危機に対応します。

最初のレベルのタイトル

DeFiクレジットプロトコルのビジネスモデル

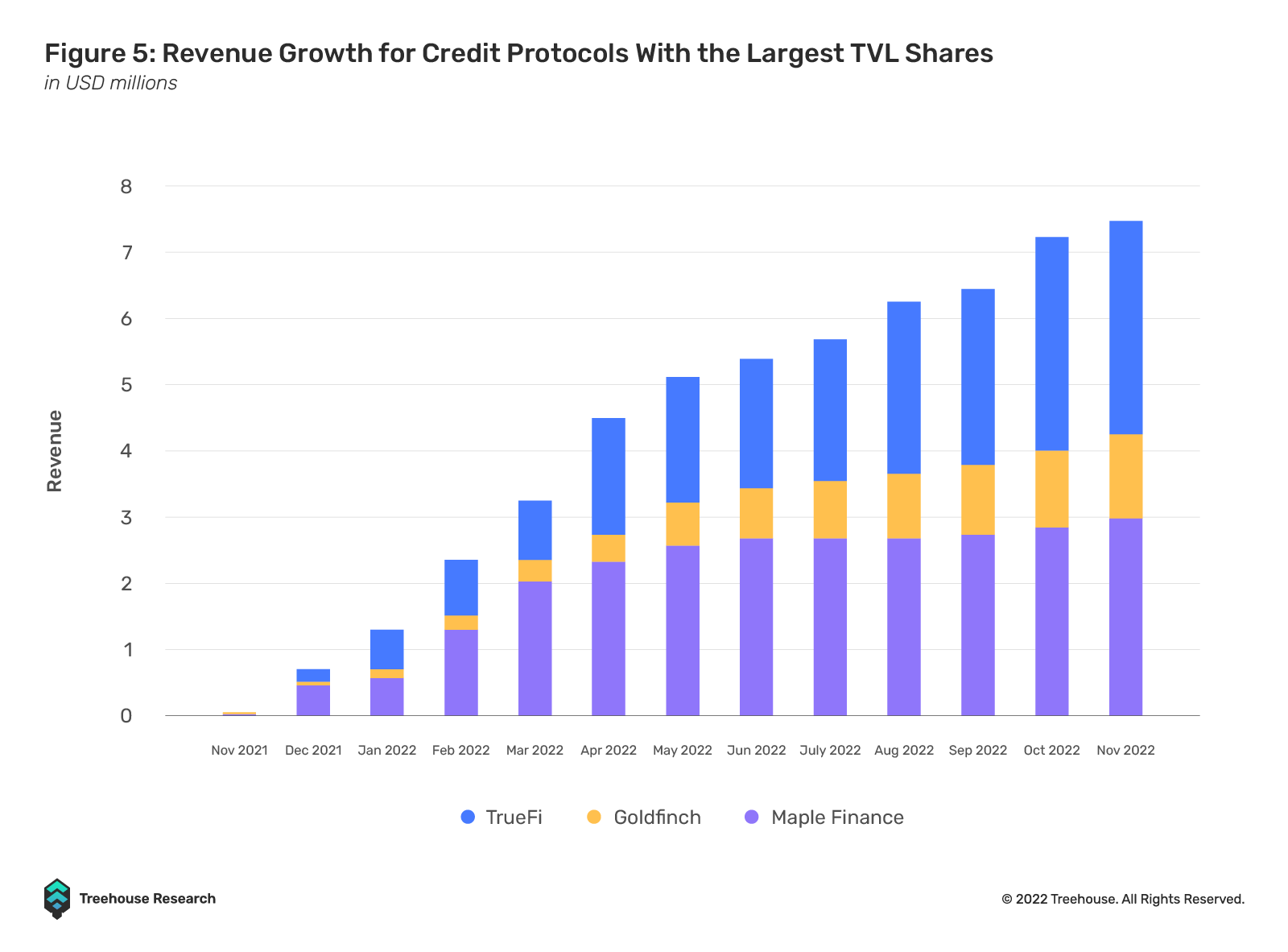

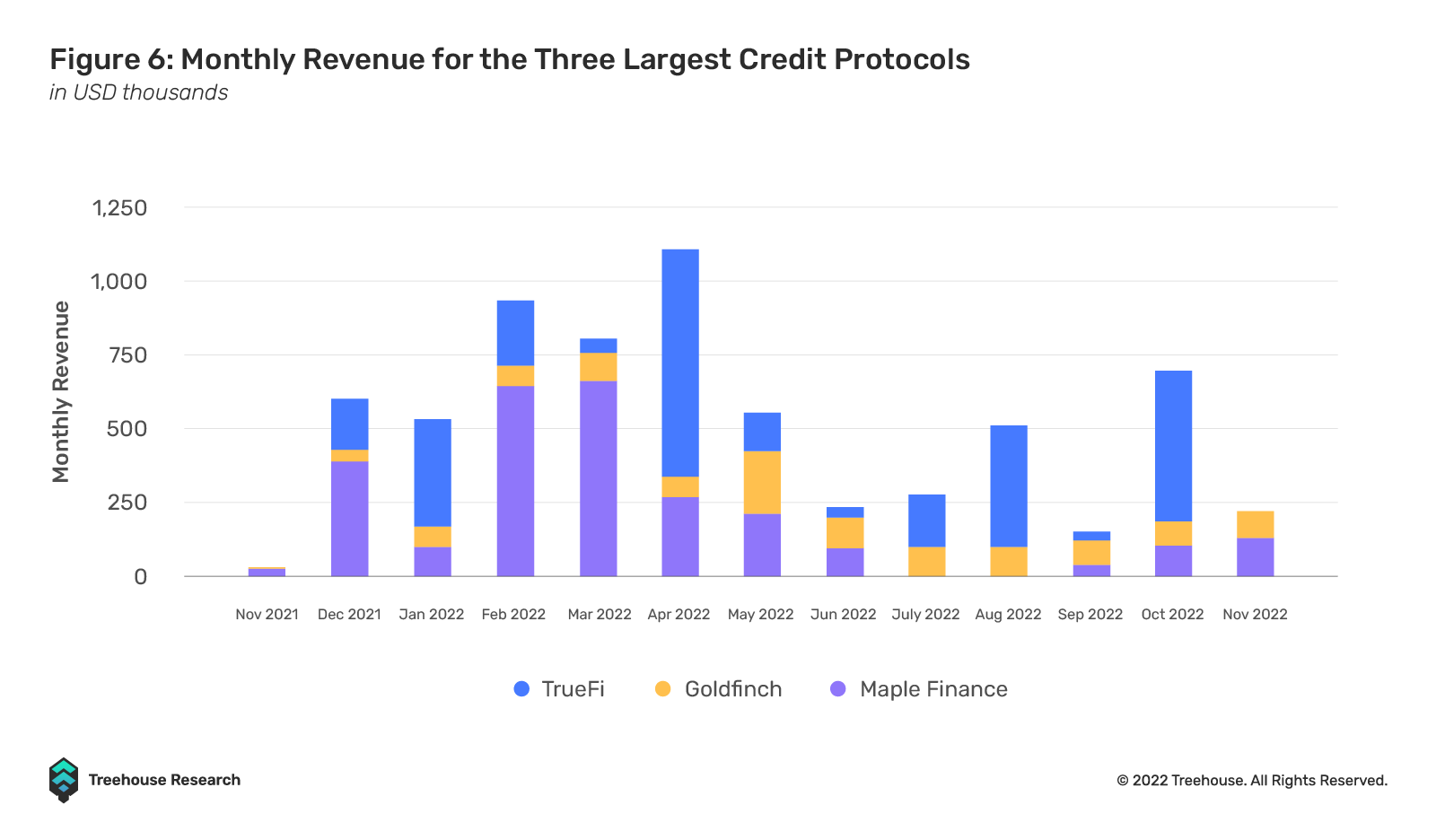

過少担保融資:DeFi融資の次の聖杯

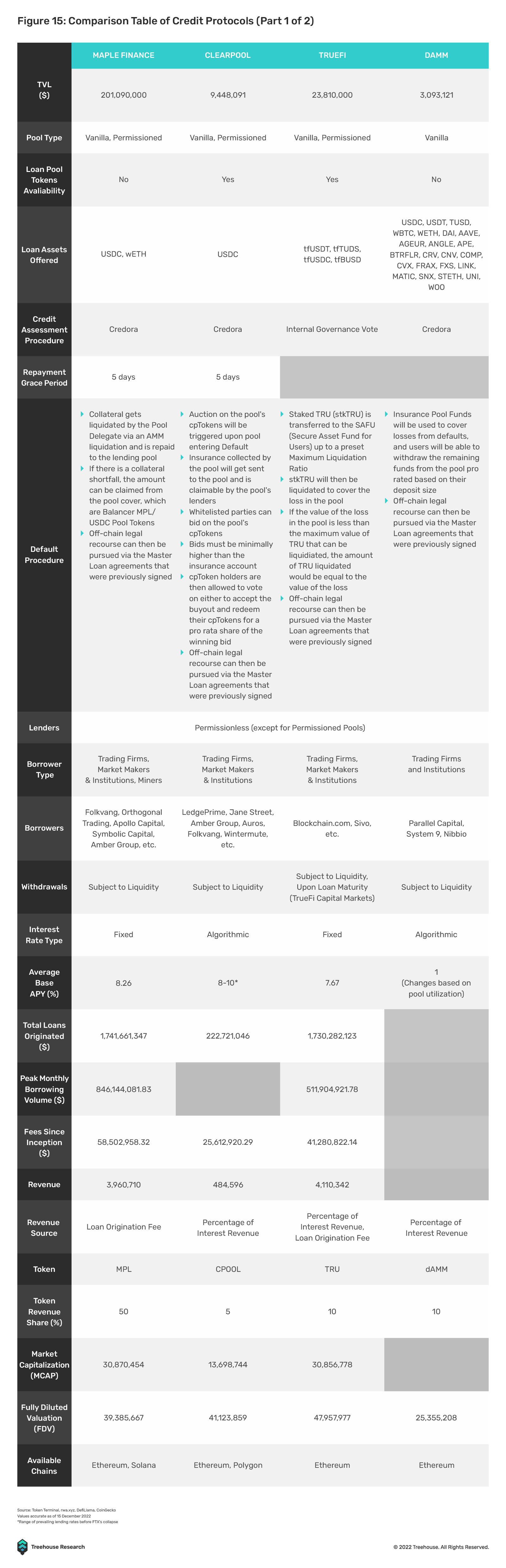

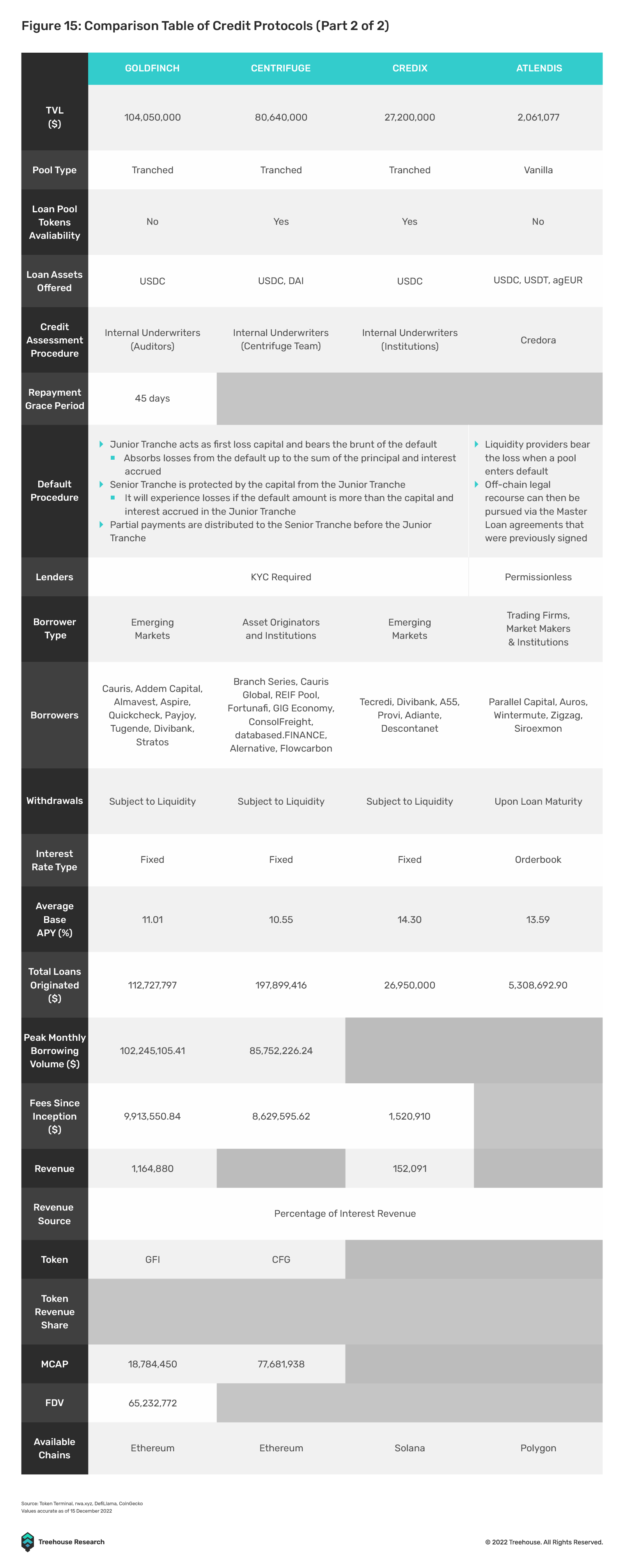

仮想通貨の流動性がより広範に縮小しているにもかかわらず、月間融資額で最大の 3 つのクレジットプロトコルは、Maple Finance、TrueFiそしてGoldfinchそして

過少担保融資:DeFi融資の次の聖杯

過少担保融資:DeFi融資の次の聖杯

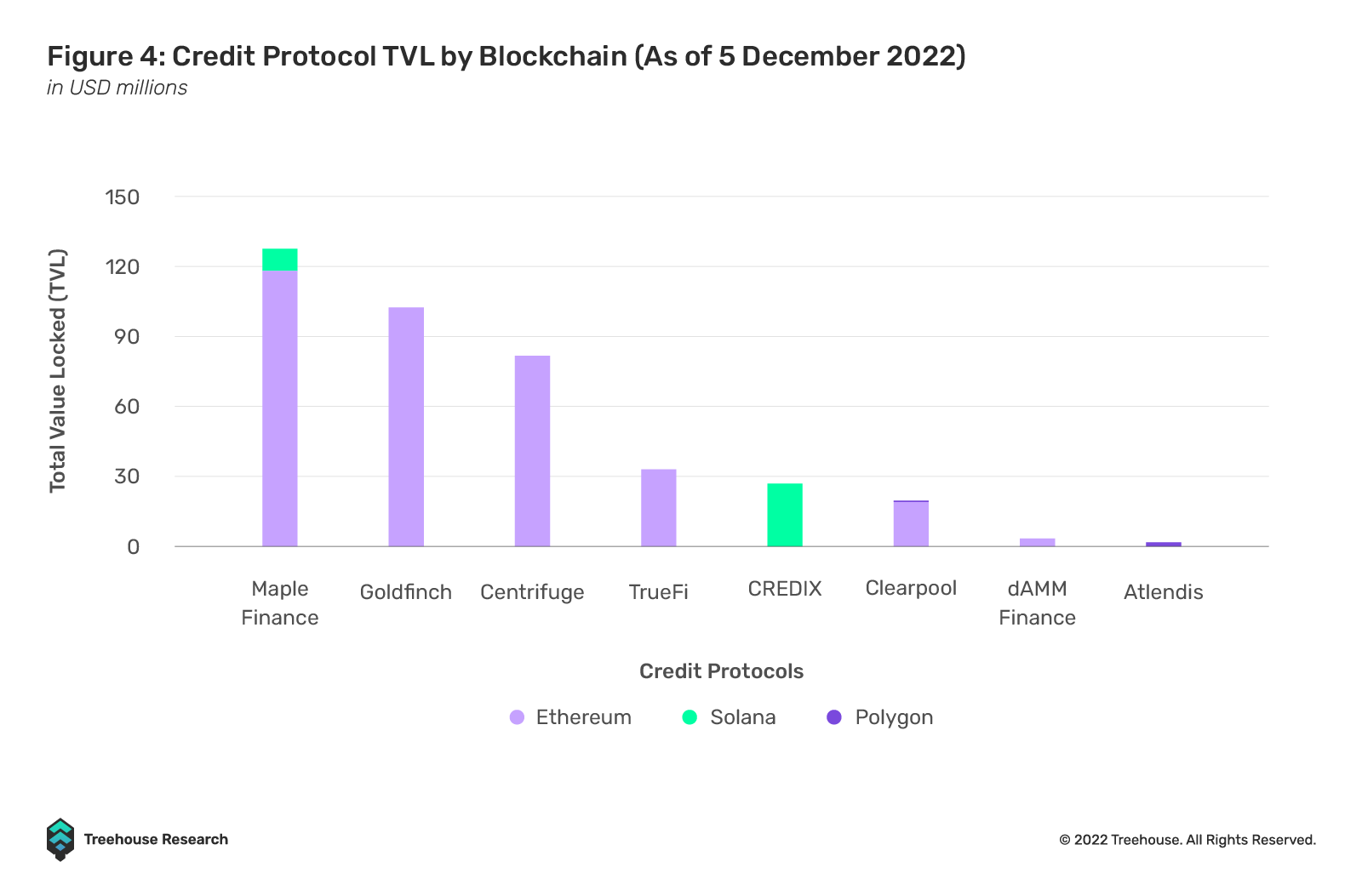

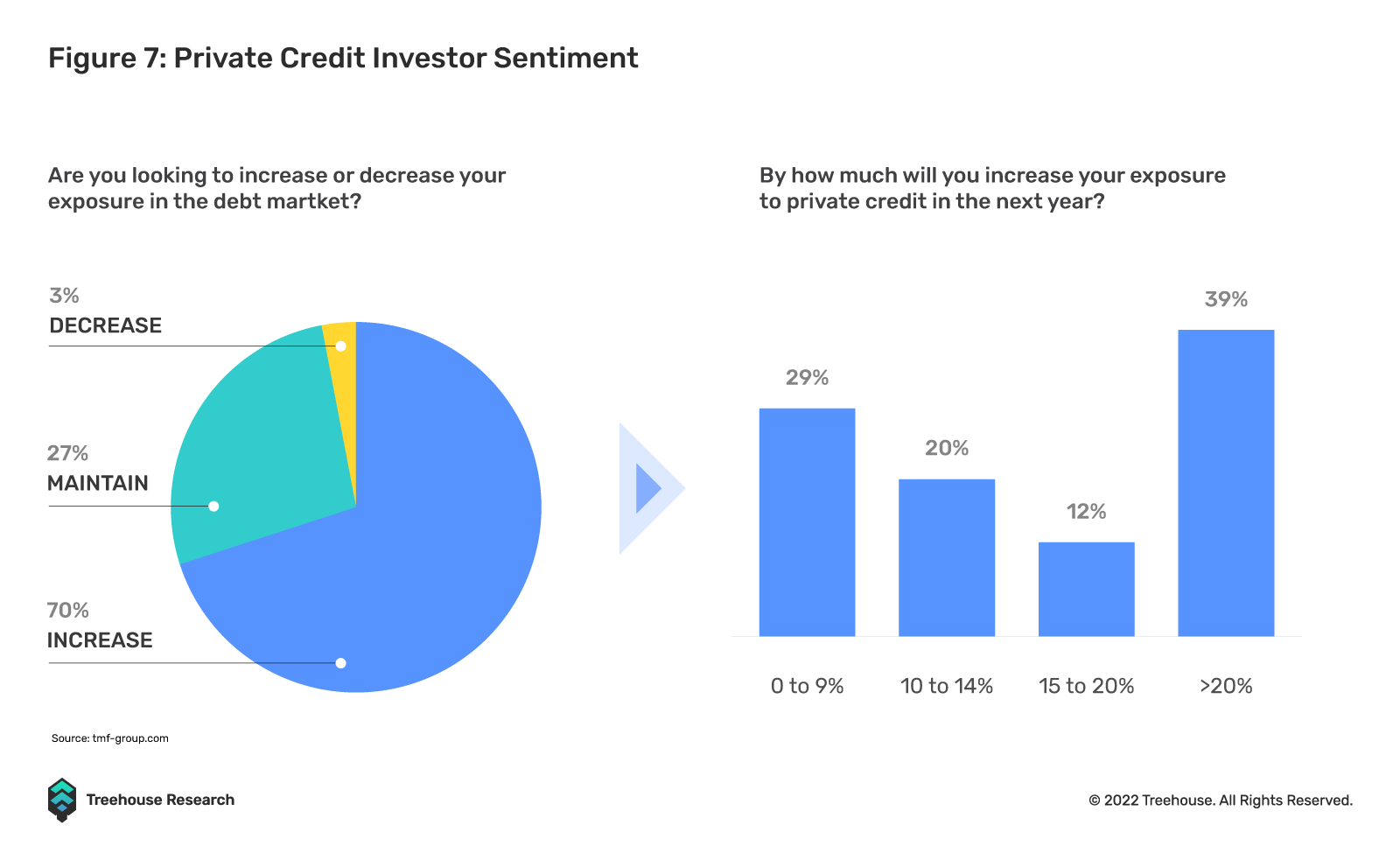

新興債券市場は投資家に有利なリスクリワードポートフォリオを提供し、そのような債券商品へのエクスポージャーの需要を生み出します。しかし、投資家は新興国の債券市場にアクセスすることが難しいと感じるかもしれません。したがって、この問題を解決するために、特定の信用プロトコルは、潜在的な貸し手と借り手を結び付けることによってアクセスと利点を提供します。現在、新興市場の借り手にサービスを提供している契約であるゴールドフィンチは、まだ成長段階にある業界への融資のリスクと不確実性を最小限に抑えるため、歴史的に安定した財務実績を持つ確立されたクレジットファンドとフィンテック組織にのみ融資を提供すると述べている。また、全体のデフォルト率は開始以来 0% であるため、Goldfinch や Credix と比較して、借り手が満足のいく基準を満たしていることを保証します。

最初のレベルのタイトル

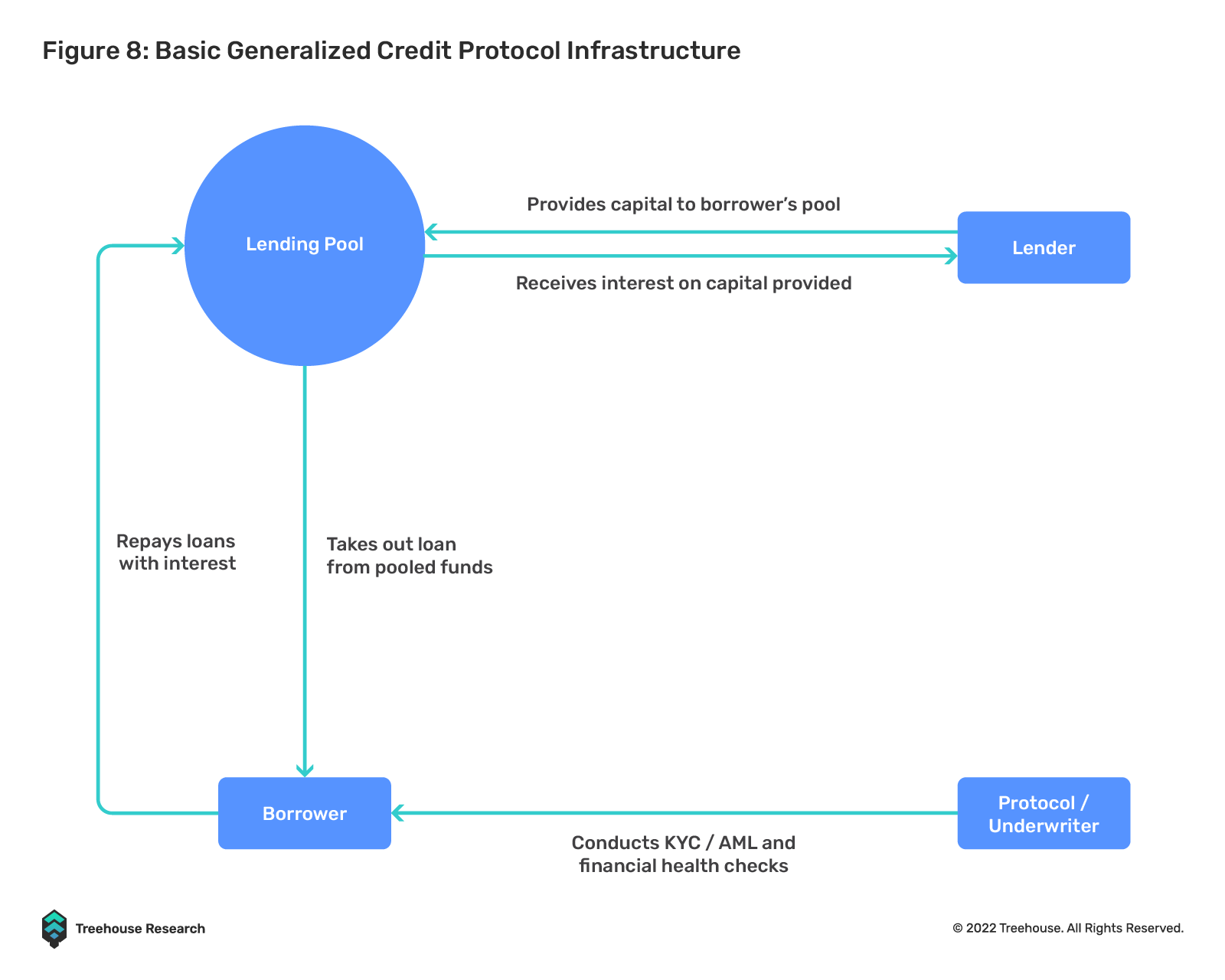

クレジット契約インフラストラクチャ

副題

プロトコルレベル通常、クレジット契約はインフラストラクチャ層として機能し、以下を提供します。必要なリスク評価と信用スコアリングの専門知識が必要、金利メカニズムの設定などのプロトコルレベルの決定も同様です。このような信用リスク評価の決定は、他のDeFi金融市場と比較して、これらのプロトコルの一部の側面を集中化する可能性がありますが、プラットフォーム上の借り手の質が信用リスクを最小限に抑えるために特定の基準を確実に満たすことを保証するために重要です。プロトコルには長年の信用経験を持つチームがいるか、Credora のようなものを使用しています

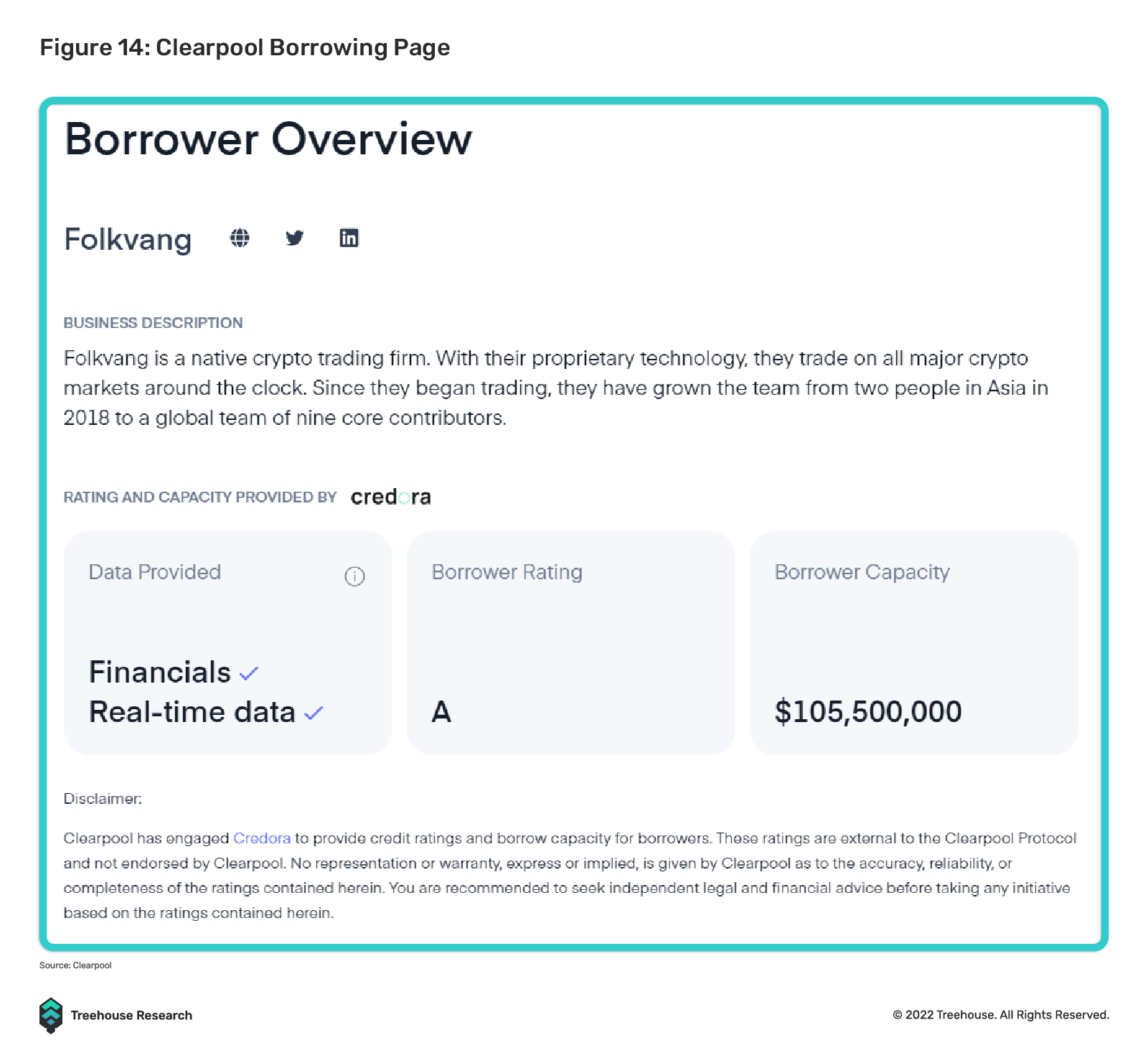

このような集中信用格付けプロバイダーは、潜在的な各借り手の財務状態を評価します。dAMM副題

借り手

借り手

借り方は?ほとんどのクレジット契約における借り手のプロセスは比較的標準化されています。彼らは、融資プールを開始する前に、契約に規定されているKYCおよびマネーロンダリング防止(AML)手順を完了し、財務状況を分析する必要があります。

借り手は必要な手続きを完了した後、一定の金額までいつでも資金を借りることができる、通常はリボルビング枠に似たローンプールを開設することができます。十分な資金があるからです。これらのプロセスは、dAMM や Clearpool など、機関が独自のプールを構築し、そこから直接借入できるようにするほとんどのプロトコルに適用されます。

ただし、金融機関が信用枠を設定できるビジネスモデルを使用した契約の場合、借り手は通常、設定プロセスで追加の第三者を経由する必要があります。この追加当事者はプール管理者として機能し、借り手と直接やり取りし、信用条件を交渉します。これらのマイニングプール管理者は通常、プールを設定するときに合意により KYC チェックに合格する必要があります。プールマネージャーになることはクレジットビジネスを経営することに似ており、借り手は融資を受けるために借り手と対話する必要があります。これらのローンが管理者によって承認されると、借り手はこれらのプールから借入を開始することもできます。この構造に従うプロトコルには、Maple Finance や TrueFi の Capital Markets が含まれます。各プールは、資金をプールし、各借り手を自ら承認する機関によって運営されます。

ほとんどの契約では、利息は期間ごとに自動的に複利計算されるため、借り手には適切と思われるローンの返済を柔軟に選択できます。ただし、TrueFi など、ローン期間の終了時に利息の返済のみを要求する契約もあり、借り手は返済日が到来するまで利息を支払う義務がありません。

副題

貸し手

どうやって貸しますか?

現在、ほとんどのクレジット プロトコルはパーミッションレス プールを実行しています。これは、貸し手が選択したプールに資金を入金することを選択できることを意味します。ユーザーが互換性のある Web3 ウォレットと入金先の資産プールを持っている限り、選択した貸し手に資金を提供して利子の獲得を開始できます。ただし、一部のプロトコルおよびライセンス付きプールでは、貸し手はこれらのプールに資金を入金する前に KYC/AML プロセスを完了する必要があります。現在、貸し手が資金を入金する前に KYC を完了する必要があるプロトコルは、Goldfinch、Centrifuge、および Credix の 3 つです。

バニラの貸出プール

現在のプロトコルのほとんどは、貸し手が資金を貸したい機関を選択し、対応するプールに資金を入金するだけのモデルを採用しています。これは AAVE での資金調達と似ていますが、借り手が KYC プロセスを経て信用契約を通じて参加している機関である点が異なります。

段階的ローンプール

ローンプールを異なるトランシェに分割するプロトコルがいくつかあり、貸し手が利息を得るために引き受けるリスクの量を選択できるようになります。 Centrifuge は、ジュニア ローンまたはシニア ローンを表すさまざまなトークンの形式で分割されたローンを提供するプロトコルの一例です。ジュニアトランシェに資金を貸すことを選択した貸し手は、デフォルトが発生した場合に最初の損失資金を提供するため、通常、より高い利回りを獲得します。一方、シニアトランシェの貸し手は利回りは低くなりますが、ジュニアトランシェの流動性のおかげで債務不履行は免れます。

ほとんどのプロトコルでは、貸し手が資金を預け入れると、融資期間が終了するかプールに十分な資金が貯まるまで、その資金を引き出すことはできません。これは、提供された資金が融資期間中非流動的であることを意味する可能性があります。貸し手がプールに資金を預け、その時点で資金が完全に利用されると、貸し手は次の利息の支払いまたはローンが完全に返済されるまで資金を引き出すことができなくなります。

副題

DeFiクレジットプロトコルは、過剰担保型のプロトコルと比較して集中化された性質のため、従来の銀行や貸し手の単なるオンチェーン反復であるように見えます。ただし、DeFi クレジット プロトコルには、融資プロセスとライフサイクル全体にわたって、TradFi では再現できない利点があります。

最初のレベルのタイトル

信用プロセスの進化

過少担保融資:DeFi融資の次の聖杯

過少担保融資:DeFi融資の次の聖杯

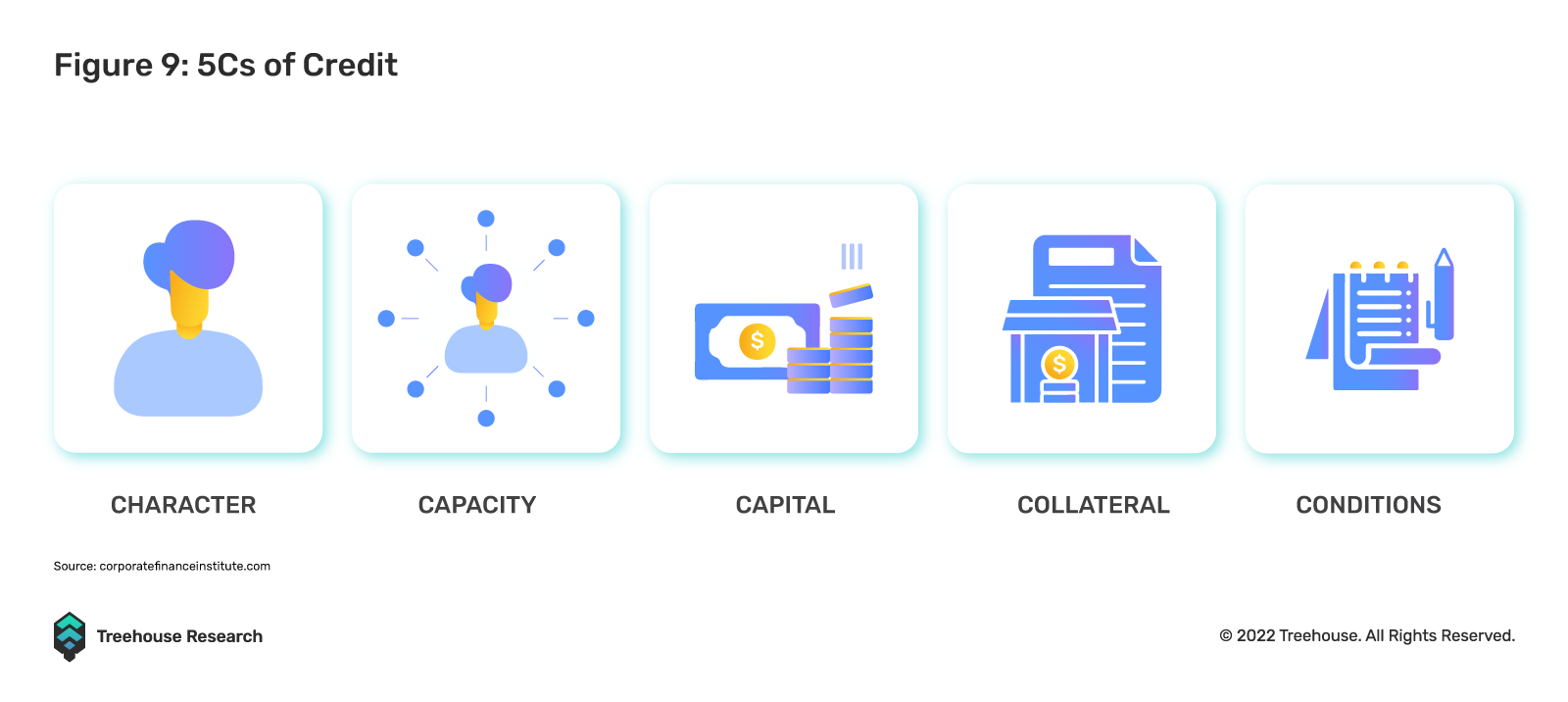

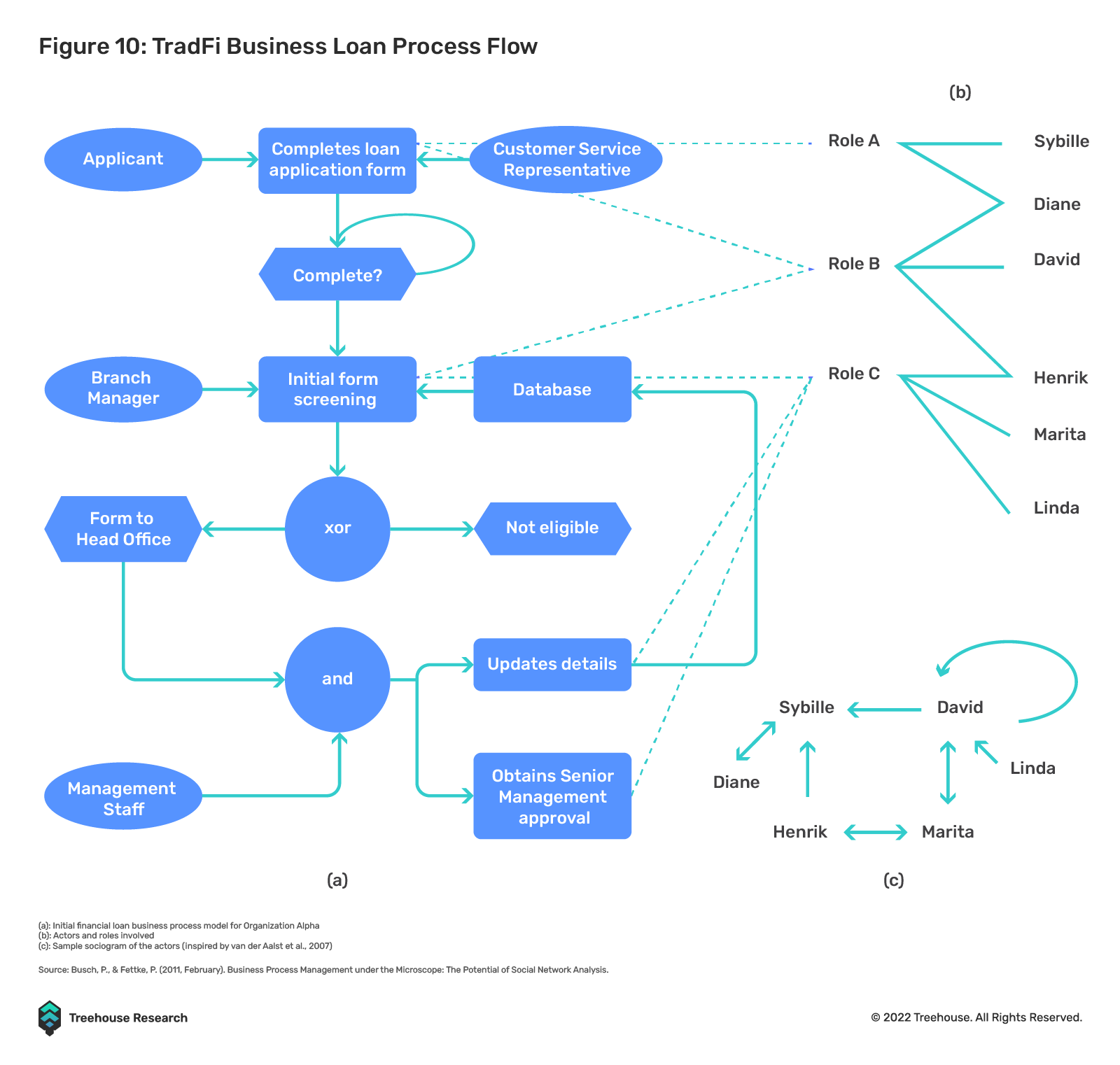

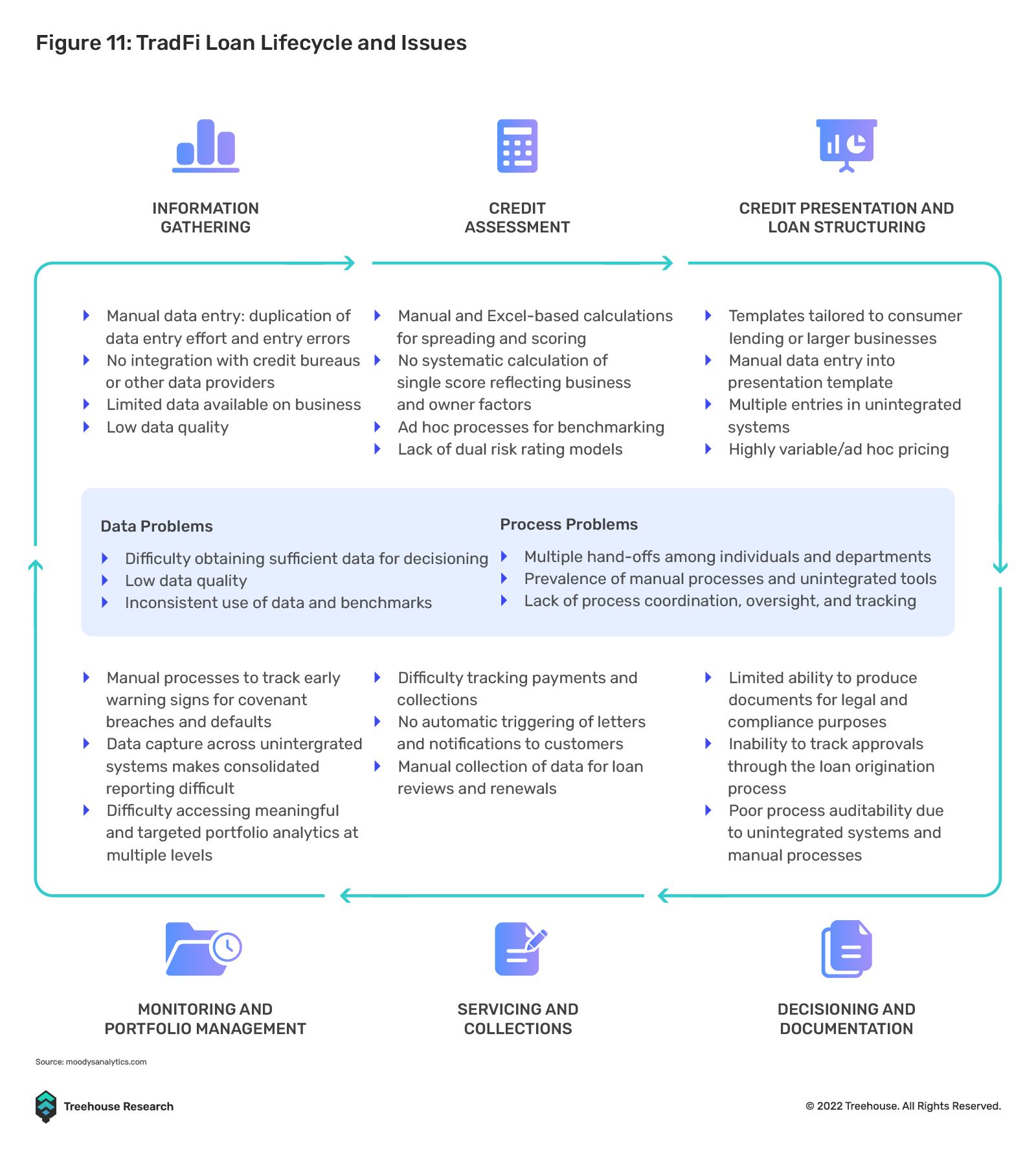

したがって、TradFi ローンの取得には費用がかかるだけでなく、時間もかかります。データによると、TradFi 融資のうち平均 1 週間に処理されるのはわずか約 7% であり、複数の関係者が関与すると融資コストの高騰につながる可能性があります。さらに、借り手と既存の関係がある金融機関に新しい信用枠を申請する場合は、5C の完全な審査サイクルをもう一度繰り返す必要がある場合があります。 TradFiローン(少なくとも合法のもの)は既存の金融機関によって高度に独占されているため、これらすべてのプロセスの運営コストは、最終的なローン価格設定において借り手が負担する可能性が高い。したがって、総ローンの価格設定において、その総額は借り手が負担する可能性が高くなります。

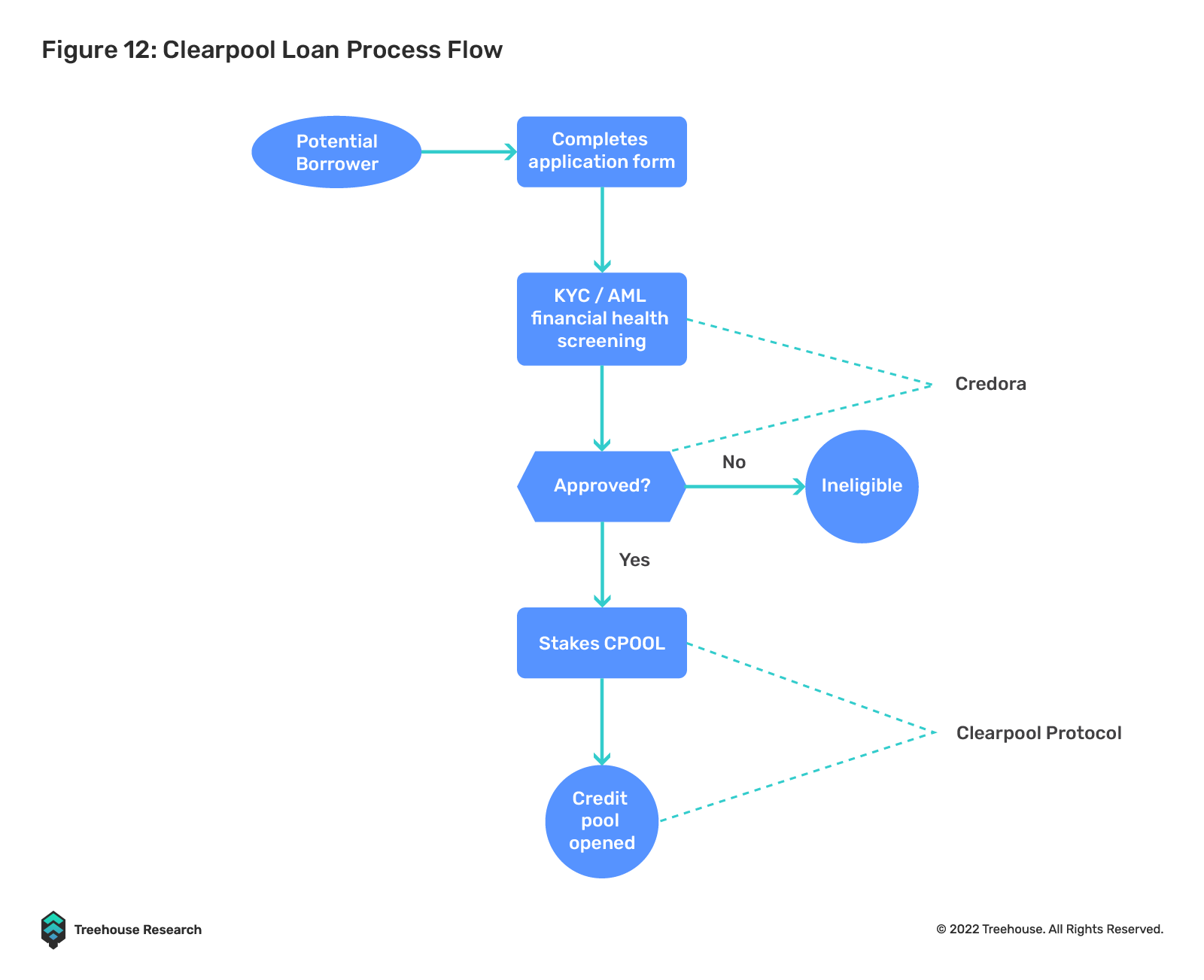

クリアプールのローン組成プロセスはその一例です。 Clearpool を使用すると、借り手はプロトコル自体と Credora という 2 つの仲介者だけを経由します。さらに、融資リクエストの承認と開始に必要なステップとプロセスの数は、TradFi 機関と比較して大幅に削減されます。仲介業者が排除されるため、借り手はDeFi住宅ローンプロトコルから競争力のある金利を獲得できます。ローンの引き出しが借り手の口座に入金されるのを待つ、借りた流動性を宛先の口座に移すなど、TradFi の借り入れに伴う面倒な技術的な詳細は、ブロックチェーン テクノロジーによって効果的に置き換えることができます。

最初のレベルのタイトル

十分なサービスが受けられていない借り手に対する信用の利用可能性の向上

過少担保融資:DeFi融資の次の聖杯

現在、DeFi クレジット プロトコルはニッチな市場にのみサービスを提供していますが、さらに普及するための道はいくつかあります。理解できる軌道の 1 つは、ユーザーと DeFi および TradFi の事業体間の信用スコア/格付けの相互承認であり、これにより、信用履歴を持つ借り手が他方で信用にアクセスできるようになります。これは機関借り手だけでなく個人借り手にも利益をもたらし、オンチェーンクレジットカードが現実のものになる可能性があります。ただし、信用スコアの相互承認では、KYC およびコンプライアンスの目的で借り手に本当の身元を明らかにすることが要求される場合があります。これは最大限の分散化を損なう可能性があります。

最初のレベルのタイトル

透明性、不正防止、リスク管理

DeFi クレジット プロトコルの開発は、TradFi および CeFi クレジット市場のいくつかの問題に対する有望な治療法を提供します。

過少担保融資:DeFi融資の次の聖杯

Clearpool のようなプロトコルは、Credora を使用してリアルタイムの信用スコアリングを提供します。Credora では、借り手とそれぞれのローンプールに関する情報がすぐに入手できます。また、貸し手が各借り手の行き先を追跡したい場合に備えて、ローンの規模や返済履歴、取引ハッシュに関する情報もユーザーに提供します。担保規模などの信用条件はユーザーには表示されませんが、それでも CeFi 機関への融資よりも高いレベルの情報にアクセスできます。

DeFiクレジットデューデリジェンスのコンセンサスメカニズムも不正行為の削減に役立ちます。金融機関の従来の融資承認プロセスは少数の意思決定者に依存することが多く、不正防止においては集中化と主要な人的リスクが生じます。 _Netflix ファンは、実話を映画化した TV シリーズ「アンナの発明」のヒロイン、アンナ・デルヴィーまたはアンナ・ソローキンを覚えているかもしれません。彼女は身分を偽り、虚偽の印象と偽造書類で銀行をだまして融資枠を延長させました。 KYCがプロトコル利害関係者のグループ(例:トークン利害関係者)によって実施されるDeFiレンディングの文脈で彼女がこれを達成することを想像するのは難しい。

最初のレベルのタイトル

既存のクレジット契約

最初のレベルのタイトル

その成果にもかかわらず、人気のある DeFi クレジット プロトコルは、程度の差はあれ、さらなる導入を妨げる制限に依然として直面しています。

副題

この欠点は、決して DeFi クレジット プロトコルに限定されるものではありません。ほとんどの DeFi マネーマーケットはゼロデュレーションベースで運営されています。スマートコントラクトスマートコントラクト

現在、DeFiクレジットの借り手の大部分は商社などの金融機関であり、これらの借り手は通常、短期の資金で満足しているため、期間の不足はあまり懸念されていません。これにより、市場機会が多額の借入に適さない場合でも、バランスシートを柔軟に縮小できるようになります。しかし、クレジット投資家にとっては、スマートコントラクトのリスクを負い、長期の固定金利収入を求めることに抵抗を感じる人もいます。こうした投資家のニーズは、差別化された長期的な商品を提供することでより適切に満たされる可能性があります。

副題

前述したように、ほとんどのDeFiクレジット借り手は同じセクターで事業を行っているため、貸し手はローンポートフォリオ間の相関関係が高く、これは共同デフォルト確率の高さとしても知られています。金融以外の借り手を取り込むというゴールドフィンチのモデルは、多様化したオンチェーン融資でこのギャップを埋めるのに役立っている。

副題

Credora などのオンチェーン信用格付けプロバイダーの出現により、標準化された DeFi 信用格付けフレームワークの現在の欠如はすぐに解決される可能性があります。現在、投資家には借り手の信用度を評価する簡単な方法はなく、二国間関係を確立して財務諸表を収集するか、格付け会社に頼らなければなりません。

副題

DeFiクレジットに関しては、法的に不明確な点が多くあります。まず、DeFiクレジットの組成は、TradFiクレジット債発行のような目論見書を必ずしも提供するわけではありません。目論見書や法的書類が不足していると、違法な勧誘や債務の優先順位が不明確などの問題が発生する可能性がありますが、これらに限定されません。貸し手は自分のローンが借り手のオフチェーンの他の無担保負債と同等であるかどうかをどのように判断するのでしょうか?債務不履行の場合、たとえDeFiクレジットプールが期限内に支払ったとしても、オフチェーン債権者はDeFi義務を加速する権利を持っていますか?借り手へのローンのオンチェーン証明は法廷で法的拘束力がありますか? DeFiクレジット市場がさらに普及する前に、これらのデリケートな手続きの必要性をすべて解決する必要があります。

副題

資本の流動性が不十分

現在、ほとんどのDeFiクレジットプールには資金に対する明確なロックアップ期間がありませんが、貸し手は投資元本を流動性とみなしてはなりません。引き出し可能な金額は利用率によって決まります。つまり、利用可能なプール資金のほとんどが借入されている場合、貸し手は資金を引き出す前に返済または新しい資金の流入を待つ必要があります。

DeFiクレジット借入の流動性を高めるもう1つの方法は、マーケットメーカーにトークン化ローンを導入することです。これは、TradFiマーケットメーカーがプリンシパルバランスシートを使用して二次流動性を提供する方法と同様です。このルートに対する明らかな障害は、信用手段(クレジット・デフォルト・スワップ、トークン化ローンの空売りなど)の欠如であり、マーケットメーカーのリスクヘッジ能力が低下し、それによって市場の厚みが減少します。

最初のレベルのタイトル

このセクションでは、いつかユニバーサル DeFi クレジットを現実にするために、DeFi クレジット領域が最終的にとると予想されるいくつかの方向性について概説します。

副題

小売クレジット

Gearbox ProtocolTradFi では、自動車や住宅ローンなどの高額購入の資金調達や、大学教育の支払いなどのより一般的な用途に小売業界でクレジットが頻繁に使用されます。 DeFiにおける小売クレジットの利用可能性は、大きな価値提案となるでしょう。

現時点では、小売業向け DeFi クレジットは依然として金融ユースケースに限定されていますが、消費者ユースケースは、オンチェーンの ID を特定することが難しいため、依然として非常に限定されています。私たちの意見では、「デフォルトのインセンティブ」問題に対する考えられる解決策の 1 つは、ソウルバウンド トークン (SBT) の使用です。これらの代替不可能かつ譲渡不可能なトークンにより、ユーザーが債務不履行になった場合、ユーザーの信用履歴がオンチェーンのアイデンティティにリンクされるため、将来の融資を受けることができなくなります。テクノロジースタックが進化し続けるにつれて、SBT が小売消費者信用コンプライアンスを現実のものにする上で中心的な役割を果たすことが予想されます。

副題

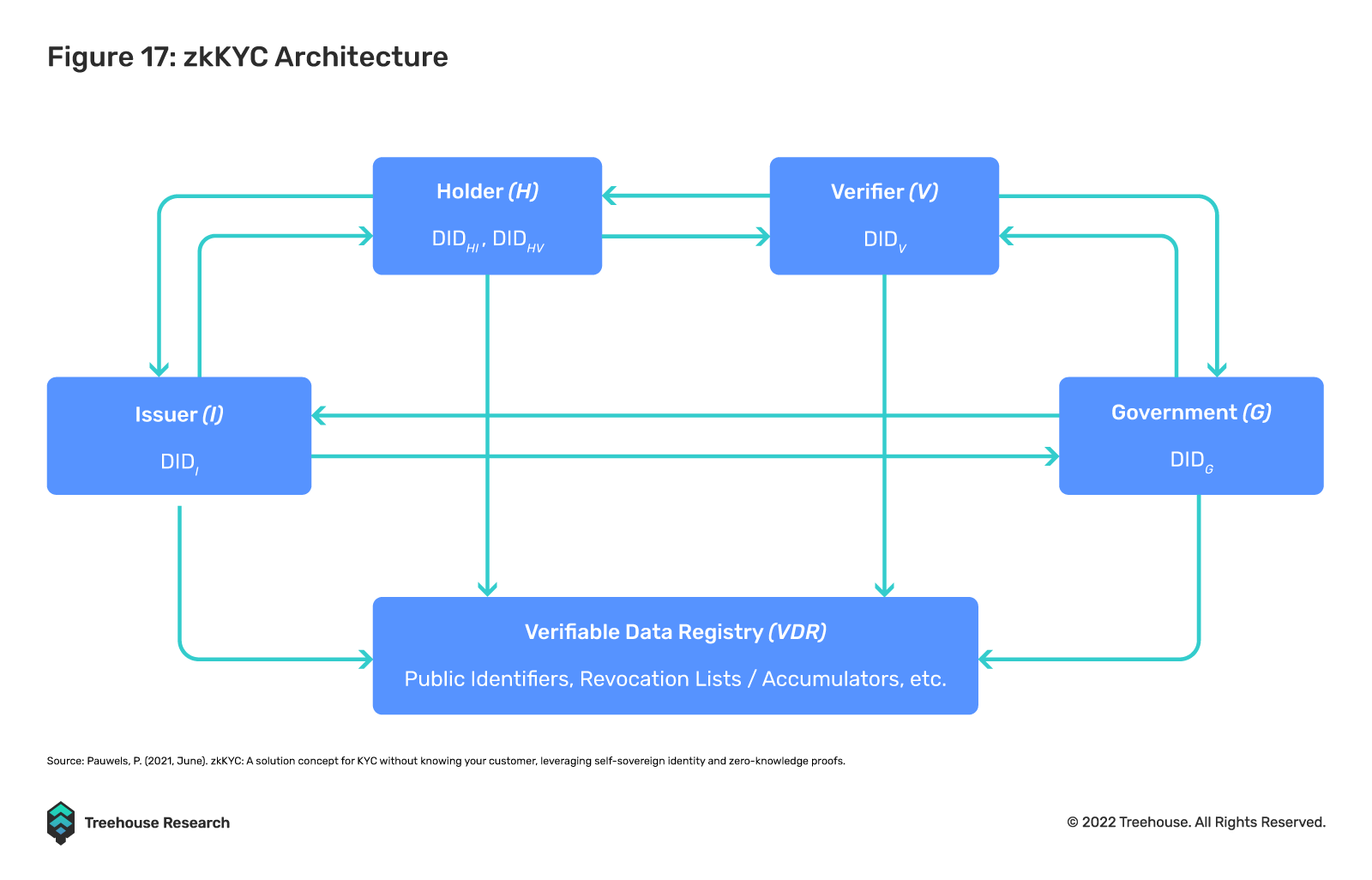

ゼロナレッジKYC (zkKYC)

最初のレベルのタイトル

最終的な考え

最終的な考え多くのハードルが待ち受けているにもかかわらず、DeFiクレジット市場はその勢いとイノベーションを促進する能力を実証してきました。TradFiで最も頻繁に取引されるリスクプレミアムとして

まず、信用リスクが「実質利回り」の物語において次に重要な要素となる可能性がある。おそらく、DeFiクレジットに関する最も興味深い観察は、この市場の成長が「DeFi」の分散化に真っ向から反対しているということです。貸し手も借り手もこれらのプロトコルに参加するために自主的に KYC とホワイトリスト登録を受け、匿名性の優先順位は低くなります。この許可されたオンチェーン市場は永続的な傾向となり、オンチェーン金融と投資活動の制度化の程度

規制当局がこれまで手の届かなかった取引や利益をさらに掘り下げる中、引き上げる。プライバシーの侵害と分散型ガバナンスに関するDeFiの当初の懸念は、パーミッションレスでアルゴリズムによる信用評価を可能にする将来のイノベーションによって対処される可能性があるため、この開発の長期的な影響を測定することは困難です。すべてのことはさておき、私たちツリーハウスは楽観的であり、エンジニアが統合に向けて懸命に取り組んでいる DeFi クレジット市場の成長に参加できることに興奮しています。信用リスク管理ツール