GMX チームは最近、V2 の提案書をリリースしました。これは、GMX 合成資産の待望のバージョンがついに発売前夜に近づいていることを示しています。この記事では、GMX V2 の包括的な解釈と、この派生製品の将来を垣間見ることができます。トラックリーダー。

市場

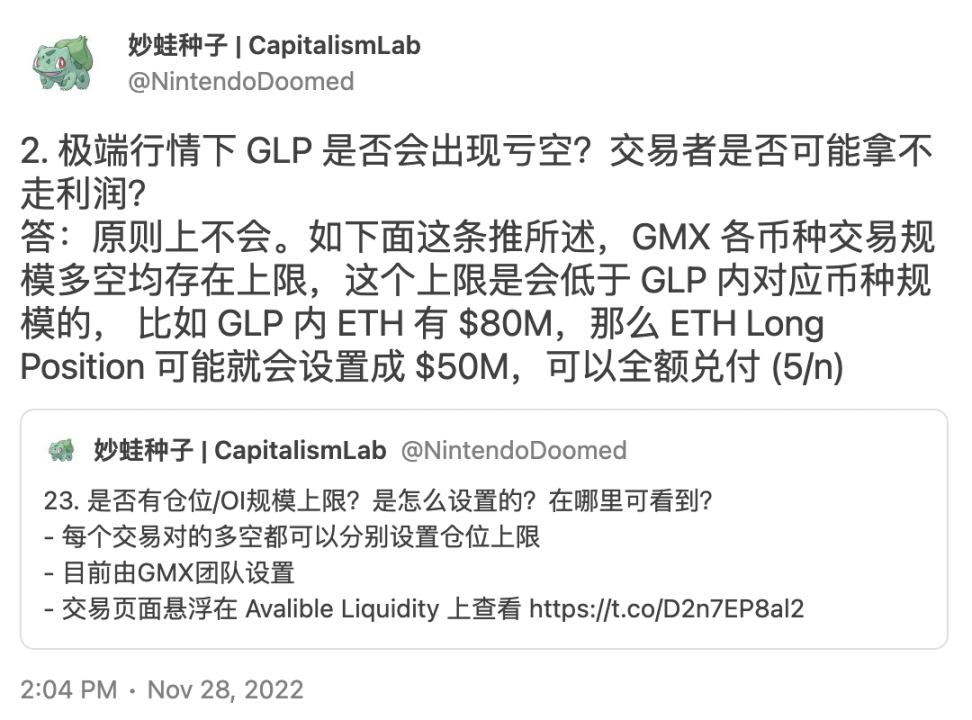

GMX V2 では、各取引ペアに対応する LP があります。 ETH/USD取引など、LPもETH/USDで構成されます。ロング担保はETH、ショート担保はステーブルコイン、インデックストークンはETHです。

画像の説明

https://twitter.com/NintendoDoomed/status/1597229827844898817

さらに、いわゆる合成資産とは、チェーン上にない資産も取引できることを意味します。たとえば、SOL/USD市場では、LPはETH/USD、ロング担保はETH、ショート担保はステーブルコイン、インデックストークンはSOLです。つまり、SOLのロングトランザクションはETHによってサポートされています。

料金体系

料金体系

基本取引手数料に加えて。 GMX V2 には、資金調達手数料、借入手数料、価格影響という 3 つの手数料がかかります。これらの手数料は、LP と OI のロングポジションとショートポジションのバランスをとり、容量の非効率な使用を回避し、価格操作のリスクを軽減するのに役立ちます。一般的に言えば、GMX LP のリスクが軽減され、より多くの取引量が可能になります。

ファンディング手数料の主な目的は、ロングとショートのバランスをとることです。具体的な式は次のとおりです: (X) * (ロング OI とショート OI の差) ^ (Y) / (ロング OI とショート OI の合計)。 X と Y は両方とも構成可能なパラメータです。ロング OI > ショート OI、ロングはショートに資金調達手数料を支払い、その逆も同様です。

借入手数料の主な目的は、取引容量の非効率な占有を削減することです。 GMX のトランザクション容量はプール サイズの影響を受けるため、リソースには限りがあります。 V2 では、借用料金も OI とプール容量の比率によって決まります。

Borrowing fees are calculated as borrowing factor * (open interest in usd + pending pnl) ^ (borrowing exponent factor) / (pool usd) for longs and borrowing factor * (open interest in usd) ^ (borrowing exponent factor) / (pool usd) for shorts.

価格への影響は三重の効果をもたらす

LPプールのバランスをとるためのインセンティブ

ロングポジションとショートポジションのバランスをとるためのインセンティブ

価格操作のリスクを軽減する

ではどうやってそれを実現するかというと、簡単に言うとLPの入出金で、入金によってプールのバランスが崩れればお金を払い、バランスが良くなれば利益を得ることができます。オープンポジションとクローズポジションについては、ロングショートバランスへの影響が考慮されます。

(initial USD difference) ^ (price impact exponent) * (price impact factor / 2) - (next USD difference) ^ (price impact exponent) * (price impact factor / 2)

その他の改善点

より科学的な価格影響のチェックとバランスのため、V2 パラメーター設定提案ではスポット為替レートが大幅に引き下げられ、非安定通貨ペアの基本為替レートはわずか 0.05% であり、安定通貨ペアも同様に低くなります。 0.01%として。これにより、GMX はスポット取引のより大きなシェアを獲得する機会を得ることができます。

さらに、取引エクスペリエンスの面で、V2 では指値注文とストップロス注文のメカニズムも最適化され、スポット指値注文もサポートされます。

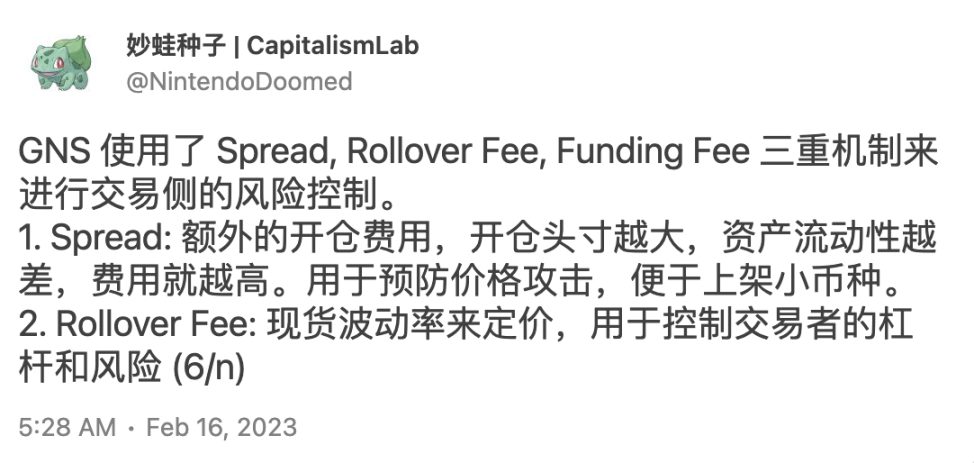

GNSの水平比較

画像の説明

https://twitter.com/NintendoDoomed/status/1626091034253094912

さらに、GNS は単一の gDAI を LP として使用しますが、GMX は引き続きインデックス資産モデルを使用し、独立した流動性を使用します。GNS は資本効率とオンライン資産の点で柔軟性が高く、GMX はリスク管理をさらに強化しています。

GMX V1 の垂直比較

GMX は合成資産の開始後により多くのロングテール資産 (小通貨) をカバーできるため、GLP と比較して独立した流動性プールはリスクをより適切に分離できます。ただし、これらの資産によってもたらされるリスクは比較的高く、Avax の取引は以前にも関連攻撃に遭遇しているため、事故発生時に GMX が水に引きずり込まれるのを防ぐためにリスク分離が必要です。さらに、現在、GLP における各通貨の比率はチーム/DAO によって一元的に決定されていますが、独立した流動性プールが開始された後は、実際には市場の決定に委ねられます。これは間違いなくより効率的であり、また、許可なくコインを出品することを楽しみにしています。

新たに追加されたファンディング手数料と価格への影響については、これらが取引量の増加に役立ちます。 GMX は現在レバレッジ取引プラットフォームに近く、手数料率は一方向であり、永久契約の市場は明らかに大きく、これは GMX がより多くのユーザーを引き付けるのに非常に役立ちます。また、価格インパクトはロングショート比率のバランスをとり、価格操作のリスクを軽減し、取引能力の向上に役立ちます。以前の 1 回の借入手数料よりもはるかに優れています

要約する

要約する

簡単に言うと、GMX V2 により、GMX のリスクが軽減され、トランザクション容量が大きくなり、より多くの資産トランザクションをサポートできるようになります。