2022年――パンデミック後の最初の年だが、事態はうまく進んでいない。

文章

2月に始まったロシア・ウクライナ戦争は世界の政治経済に不確実な影を落とし、年末まで続いたが、感染症時代の洪水が米国経済にもたらした高インフレに対応して、連邦準備制度理事会は、前例のない金利引き上げにより、世界的な資本が市場に圧力をかけられています。厳しいマクロ環境の中、暗号化経済も無縁ではなく、「ブラック・スワン」が頻繁に勃発――DeFiはハッカーの現金自動預け払い機となり、Luna-USTの崩壊は相次ぐ金融機関の破産を引き起こし、金融危機の引き金となった。政府による相次ぐ破産、暗号化経済の規制、FTX とアラメダの破産により、暗号化業界への参加を準備している人々や組織は一時停止し、業界の透明性と成熟度を再検討するようになりました。

DeFiサマー以来の約2年間の強気相場は、莫大な富効果をもたらしただけでなく、DeFi、NFT、Daoなどの一連のイノベーションや暗号化の物語をもたらし、人々にインターネットの新たな発展の方向性を認識させました。 2022年、このすべては突然終わりを迎えました。

2022年の最後の日に、今年私たちをサポートしてくれた友人たちと、私たちが見たもの、学んだこと、そして楽しみにしていることについて語り合いたいと思います。

副題

第1部2022年の「闇」と「明」

暗号化経済にとって、2022 年全体はさまざまな「ブラック スワン」イベントに満ちていますが、ハッカー、組織の失敗、監督という 3 つのキーワードで要約できます。

ハッカーの饗宴

暗号化データ統計機関である DeFi Llama のデータによると、このハッキングで 32 億ドル以上の資産が盗まれました。このうちクロスチェーン橋が最も盗まれており、盗まれた金額の59%を占めた。注目すべきものには、Ronin の 6 億 2,400 万ドル、Wormhole の 3 億 2,100 万ドル、Nomad の 1 億 9,000 万ドルなどがあります。

私たちの意見では、セキュリティ問題は DeFi の大量導入に対する最大の脅威となっています。過去 2 年間の強気市場では、DeFi はイノベーションと応用の可能性を示してきましたが、この弱気市場においても DeFi は CeFi よりも優れたリスク耐性を示しましたが、イノベーションが見られる一方で、ますます多くの種類のハッカー攻撃が引き起こされるはずです私たちの注意。ウォレットの設計、スマートコントラクトの監査、保険、資産保管のいずれにおいても、セキュリティの向上は業界の発展を確実にします。

同時に、クロスチェーン ブリッジはハッカー攻撃の「最も大きな攻撃を受ける領域」となり、暗号化コミュニティで議論の話題になっていますが、マルチチェーン時代の将来においては、クロスチェーンは 1 つのものになるでしょう。最も重要なインフラストラクチャには、資産のクロスチェーンだけでなく、アプリケーション間のクロスチェーンの相互運用性や、チェーン間のより複雑な情報転送も含まれます。私たちはこのトラックの開発について引き続き楽観的であり、私たちが投資した DeBridge は、クロスチェーンの相互運用性を DeFi にもたらし、複数のチェーンの流動性の問題を解決し、DeFi Lego にさらなる構成可能性をもたらします。 (クロスチェーンについてさらにアイデアがある場合は、連絡を楽しみにしています)

ルナとFTXによる制度的大失敗

過去 2 年間の強気市場は、暗号通貨投資家だけでなく、暗号通貨投機家にとっても勝利をもたらしました。 Luna-UST のポンジ ゲームは、約 400 億米ドルという最高の市場価値を支えており、FTX-Alameda は、影響力を拡大するために発行市場に多額の投資をしながら、異常な資産流用を利用して取引市場シェアを拡大しています。これらもすべてこの 2022 年に終了しました。それらは仮想通貨経済に悪影響を及ぼしています。市場の暴落、ユーザー資産の損失、3AC などの一連の機関の破産、暗号化経済への信頼と監督の注目だけでなく、これらの影響は 2 年またはそれ以上続く可能性があり、そのため暗号化は困難になります。暗号化市場になるはずだった機関が、初期開発における大規模な推進を行ったのが冗談になった。ルナの大失敗の後、私たちはかつて次のように書きました。ルナクラッシュ後の考え

。ここで次のように書きます。

「熱狂的な喜びは、最終的には暴力的な結末を迎えるでしょう。」 私たちは機関として、初期段階のプロジェクトの成長を支援するために「リサーチ主導の投資」戦略を実践し続けます。

監督

監督

Luna と FTX の失敗、Tornado 創設者の逮捕、およびイーサリアム ノードに対する OFAC 検閲の可能性により、仮想通貨経済の人々の間で規制に対する大きな懸念が生じています。しかしながら、私たちは慎重ながらも楽観的な見方を続けています。私たちは、暗号化経済の発展は確かに監視の欠如によってもたらされる自由度に関連していると信じていますが、監視があるために発展しないわけではありません。

それらの良いもの

2022 年、仮想通貨経済は深刻な弱気状態に陥りますが、いくつかの良い出来事も起こると見ています。

イーサリアムの「合併」は予想を超えて順調に進み、POSの時代に突入した。 POS コンセンサスメカニズムの下では、リソースの無駄はもはやイーサリアムを攻撃する言葉ではありません。 POS コンセンサスメカニズムにより、イーサリアムはよりスムーズにプロトコルをアップグレードし、より健全なトークンエコノミクスを実現することができ、イーサリアムの将来に期待が膨らみます。今年の3月にイーサリアムは「上海アップグレード」を開始し、イーサリアムの誓約はより健全な市場の到来をもたらすことになる。現在、イーサリアムのプレッジ率は他のPOSパブリックチェーンに比べてかなり低いですが、イーサリアムにさらなる安全性をもたらすプレッジ率のさらなる向上が期待されています。

強気市場の物語から脱却し、インフラストラクチャとミドルウェアがより注目を集めています。モジュラーブロックチェーン、レイヤー2、ZKEVM、アカウント抽象化...私たちは盲目的に賭けているわけではありませんが、インフラストラクチャの進歩により、より多くの優れた開発者が暗号化エコノミーに参入しやすくなり、業界に大きな利益がもたらされると信じています。将来的には、私たちをより早く次の強気市場に導きます。

これが 2022 年の総括です。多くの「闇」がありますが、常に「光」があります。

副題

2021 年末、私たちは盲目的に楽観的でした予測する予測する

2022年の暗号化経済の発展、今「顔面平手打ち」はかなり深刻だ。しかし、「創立 5 年目」の組織として、間違いを率直に認めるのは問題ではなく、私たちの反省を皆さんに伝えたいと考えています。

1. コントロールを維持し、リスクを恐れます。私たちはルナ事件とFTX事件を生き残ることができて幸運でした。私たちの研究と知識は役に立ちましたが、運が良ければ、結果はまだわかりません。

2. 信用しないでください、非常に、この文はすべての業界関係者にも当てはまります。

3. 初志を貫き、業界の推進者であり続ける。

また、早速、始めて将来に目を向けてみましょう。

副題

パート3 2023年?いいえ、今後数年間で、私たちは楽観的に考えています

1. L2が主戦場となる

不十分なスケーラビリティが L1 の開発を制限する主な問題点となっています。現時点では、L1 のセキュリティを継承する L2 が、L1 のスケーラビリティを解決する最適なソリューションになります。Avalanche のサブネットであるイーサリアムのロールアップがいくつか期待されています。 Cosmos SDK と他のいくつかの ZKEVM (Polygon、Scroll などのいくつかのソリューション) のアプリケーション チェーンが、暗号化されたアプリケーションを運ぶためのメイン プラットフォームになります。

DeFi の場合、DeFi の TVL は最大 2,000 億米ドルから 400 億米ドル未満に減少しましたが、市場が回復するにつれて、より多くの暗号化されたユーザーと機関が市場に参入し、最も重要なことにインフラストラクチャの改善が期待されます。データは段階的に復元できます。 L2開発が段階的に改善されることで、ほとんどのL1 DeFiアプリケーションが徐々にL2に移行し、多数のネイティブDeFiアプリケーションもL2上に誕生すると予想されます。

ImmutableとSorareは、低しきい値のゼロガスNFT取引プラットフォームを構築しています。これは、将来のゲームフィとNFT取引の重要なインフラストラクチャになることが期待されています。

現在の L2 の展開から判断すると、今後 2 ~ 3 年で Arbitrum がリードすることになるでしょう。トークンを発行しなくても、Arbitrum の TVL は Polygon、Avalanche などの L1 を上回りました。 Arbitrum のエコロジーも比較的順調に発展しており、Uniswap、Curve、Sushiswap、Aave およびその他の昔ながらの DeFi 製品に加えて、GMX は市場で最も認知され人気のある永久 Dex に成長しました。チェーン間の流動性を開放するために採用されている 暗号化コミュニティでのさらなる議論、Dopex はユーザーが使用できる最もシンプルなオプション製品のいくつかを構築中、Capdot V 4 は Arbitrum で世界的な商品取引市場を立ち上げる予定、Treasure Dao は構築中Gamefi ゲーム プラットフォーム...来年、Arbitrum が独自のサービスを開始すると予想されます。Token の後、そのエコロジーはさらに改善されるでしょう。

他の L2 にもチャンスがないわけではありません。 Optimism は、サービス プラットフォームとしての L2 を構築することを目的とした OP Stack の立ち上げを計画しており、Cosmos のアプリケーション チェーンはより複雑なアプリケーションをサポートできます。

短期的には、ZK ロールアップとさまざまな ZK EVM については楽観的ではなく、それらの技術的進歩は市場の予想よりも低い可能性があります。ただし、資本と ZKP テクノロジーのさらなる成熟により、L2 市場は将来的に再編に直面する可能性があります。

また、イーサリアムの「上海アップグレード」の次のアップグレードでは「EIP-4844」が登場することが予想されており、これによりRollupのガスコストが大幅に削減され、Rollupの競争力の向上が期待されています。

2. DeFiデリバティブの開発

2022年の弱気市場では、ほとんどのDeFiトークンが高値から90%近く下落したが、永久契約契約のGMXトークンの価格はトレンドに反して2倍になった。

GMXは製品とトークンの経済性の面で優れたデザインを備えており、その取引量もトレンドに逆らって発展し、Dydxに次ぐ取引量を誇る永久Dexになりましたが、これはDeFiデリバティブに対する市場の楽観的な見方も反映しています。

実際の DeFi ユーザーの数が多くないという事実は別として、過去に DeFi 派生サービスの開発を制限していた重要な理由はインフラストラクチャの制約でした。たとえば永久製品の場合:

1) チェーン上のオラクルは操作される危険性があります。

2) オーダーブックは AMM よりも優れていますが、チェーン上の確認が遅く、チェーン上のストレージが高価であるため、製品エクスペリエンスが低下します。

3) 流動性が集中マーケットメーカーに依存しすぎている。

しかし、L2やseiなどのアプリケーションチェーンの発展により、永久製品のこの問題は解決され、より多くのユーザーが永久トランザクションにDeFiを使用するようになることが期待されています。私たちが投資した Starknet の ZKX は、Starknet の高い TPS、低遅延、低コスト、強力なスケーラビリティに基づいており、真の分散型オーダーブック デリバティブ取引プラットフォームを構築します。

また、オプションや仕組商品などのデリバティブの開発にも前向きです。従来の金融市場では、このようなプロダクトはユーザーにとって敷居が高く、理解しにくいものでしたが、DeFiは非常にシンプルな方法でユーザーにプッシュすることができます。

ただし、DeFi にはより優れたトークンエコノミクスが必要であると私たちは考えています。ガバナンストークンや流動性インセンティブの物語だけでプロジェクトの長期的な発展をサポートすることは困難です。例えば、私たちは最近、トークンを協定から切り離し、「実収入」を通じてトークンに権限を与えるべきかどうかについて議論しました。また、関連するプロジェクト関係者や投資家とコミュニケーションをとり、トークンエコノミクスに関連する議論や設計に参加することに非常に前向きです。

3. アプリケーション チェーンまたは Dapp の新しい物語と開発の方向性

6月22日、dydxはStarkwareから離脱し、Cosmos SDKをベースにしたdydxチェーンの開発を選択すると発表し、市場でアプリケーションチェーンに関する激しい議論が巻き起こり、MULTICOIN CAPITAL率いるsei Networkも同様の取り組みを行っています。ユーザートランザクション専用の高速チェーンの作成へ;クロスチェーンブリッジ Synapse はクロスチェーンサービスをより良く提供するために独自のチェーンを立ち上げようとしています...8月の記事「Krypital Group: dYdXはイーサリアムを「裏切った」、アプリケーションチェーンはDappの主流の物語になるのか? 」

では、dydxがイーサリアムを「裏切った」理由からスタートし、アプリケーションチェーンの成功理由を技術レベルとユーザーレベルから分析しました。さらに、より高い TPS とより低いガス料金を必要とするデリバティブ手数料や、スマート コントラクトとの高頻度の対話を必要とする Gamefi などのアプリケーションなど、一部の特定のアプリケーションにとって、アプリケーション チェーンは非常に良い選択であると考えています。 Uniswap、Maker Dao、その他の DeFi 基盤となる製品などの一部の汎用アプリケーションについては、これらの製品のアプリケーション チェーンの構成可能性が市場によってさらに検証される必要があります。

全体として、私たちはLiskの主張に同意しますが、Liskはまだ初期段階にあります。現在、市場にはアプリケーションチェーンを必要とするアプリケーションはそれほど多くなく、「アプリケーションよりもチェーンの方が多い」という非常に魔法のような奇妙な現象さえあります。

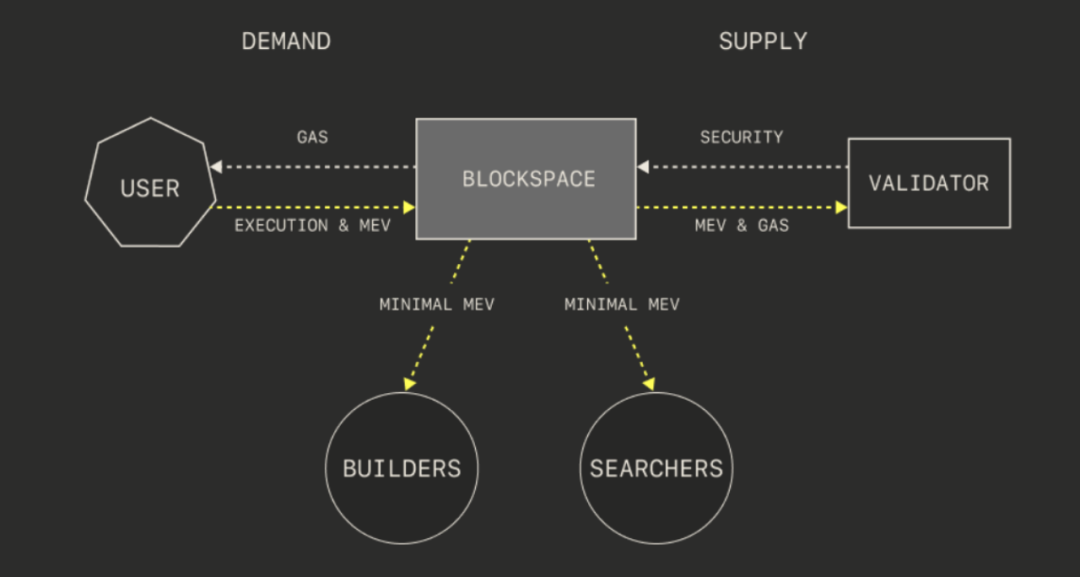

4. MEVへの注目の高まりイーサリアムが Pos に「統合」されたことで、MEV はネットワーク構築者にとって主要な収入源になりました。 9月の記事「MEVについて『警告』すべきでしょうか?」

、私たちは MEV の概念と現在のソリューションについて関連する科学の普及を行っており、興味のある友人は自分でそれを確認することができます。

Flashbots などの機関はこの市場の最適化を続けていますが、私たちは MEV の短期的な解決については悲観的です。これは少数の人しか参加できない市場ですが、彼らはこの分散型プラットフォームで最も重要なプレーヤーです。もし彼らが自分たちの利益のためだけに結成した場合、隠された結果は悲惨なものになるでしょう

5. Web2 ユーザーの Web3 への参入は次の転換点をもたらす可能性がある

私たちはよく、市場の次の転換点は何だろうと考えます。

DeFiは転換点となる可能性があり、流動性マイニングによってもたらされる巨大な市場参加と資産効果が最大の推進力となります。 DeFiが成熟するにつれて、「流動性マイニング」などのポンジは衰退しており、私たちはDeFiの継続的な発展に楽観的ですが、マクロ的な流動性不足の状況では、DeFiが再び次のサイクルの転換点となることは困難です。

昨年を振り返ると、よく話題になったホットワードはWeb3でした。 Web3 には多くの定義がありますが、暗号化エコノミーが Web3 の重要な部分となることは間違いありません。想像してみてください。Web2 の何十億人ものユーザーのほんの一部でも Web3 に流入したら、暗号化経済に何をもたらすでしょうか? Ponzi に依存せずに数千万、さらには数十億のユーザーを引き付けることができる Dapp は市場でどのように評価されるべきでしょうか?

過去数年間、一方ではセキュリティの問題とインフラストラクチャの不足により、Web2 ユーザーが Web3 に参入することが制限されてきました。全体的なインフラストラクチャの段階的な改善 (L2 の開発、低しきい値ウォレットの開始、クロスチェーンの相互運用性の実現、ガスコストの削減) により、ますます多くの開発者が、より多くの豊かさをもたらすでしょう。 Web3マーケットアプリケーションの開発により、ユーザーのWeb3への敷居も大幅に下がり、今後2年以内には超超大型Dappを作ることも不可能ではありません。一方で、これまでのWeb3プロジェクトの苦境は、適切な経済モデルを見つけることができず、プロジェクトトークン、NFT、プロダクト等がマントを被らなければならなかったために適切な組み合わせポイントを見つけられなかったことにありました。 Web3のポンジ、最後の場所の鶏の羽として機能します。

では、この転換点はどの軌道で生まれるのでしょうか? Socialfi、Gamefi、それとも Web2.5 アプリケーションですか?安易に結論は出さず、爆発的なアプリケーションの誕生を待ちます。

要約する

要約する