著者: デビッド

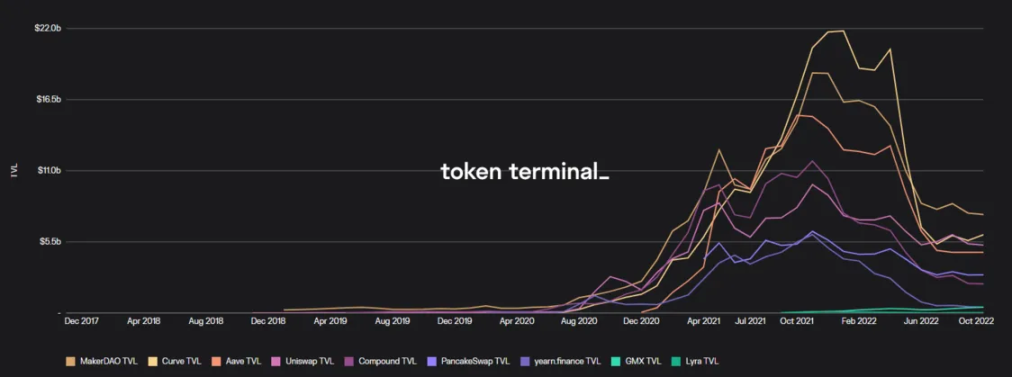

2020年のDeFi夏には、多くのプロジェクトが流動性マイニングとトークン報酬の提供を通じて短期的なTVLの急増をもたらしましたが、他のプロジェクトが底なしのトークン発行を通じてより多くのAPYを提供するため、資金が他のプロジェクトに狂ったように集まり、その結果、短期的な TVL の急落。このような価格競争によってもたらされる急激な浮き沈みは、短期的にはDeFiが市場の注目を集める大きなホットスポットとなっているが、実際の結果は、資金があまりにも投機的であり、プロジェクトに長期間預け続けることができないということである。 - 短期的な生態学的構築と改善。

DeFiブームの最終段階は、TerraやCelsuisなどのプロジェクトの崩壊により、今年半ばに突然終焉を迎えた。弱気市場の到来と通貨サークルの泥沼化により、市場は DeFi の実際の役割に疑問を持ち始め、ポンドのファンド、入れ子人形、伝説などの短期的な誇大宣伝とは別に、多くの人がそう考えています。お金持ちになると、DeFi にはあまり実用的な価値がありません。

弱気市場の到来により投機資金は後退し、市場は真に長期的な利益を生み出すことができるDeFiプロジェクトにも注目を集めています。このようにして、このラウンドの弱気市場DEFIの核となる物語ロジック、すなわち実質利回りが誕生しました。実質利回りは、もはやプロトコル ネイティブ トークンの過剰な発行に基づくものではなく、トークンの保有と流動性の提供を動機付けるためにプロトコルの利益の共有を促進します。

資本利用効率

以前の DeFi 成長戦略は TVL の成長に重点を置きすぎていたため、無制限のトークン発行を通じて TVL を誘致した後、TVL は関連収入 (金融業界の中核となるビジネス ロジックであるマネー・フォー・マネー) を生み出すために使用されていました。 TVLの買収は業界発展の前提条件ではあるが、TVLの規模や成長率は契約のビジネスモデルを評価する最良の指標ではない。

TVL は契約自体が所有するファンドではなく、第三者のファンドであり、従来の金融機関の貸借対照表の観点から見ると負債に近いものです。 TVL をより優れたトークンエコノミクスと組み合わせ、TVL を使用して利益収入と契約が所有する資産 (純資産と同様) を増加させる方法に焦点を当てた場合にのみ、契約の長所と短所を評価する指標として使用できます。事業の型。

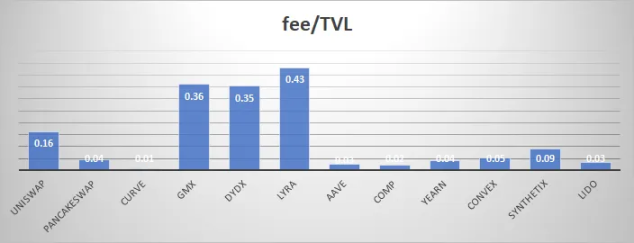

この記事では、契約の単位資本利用効率を評価するための総収益/TVL(手数料/TVL)指標を主に紹介します。この指標は従来の財務フレームワークにおけるROAに類似しており、ビジネスモデルの効率性を評価するための中核となる指標です。 TVL と総収益の組み合わせは、TVL に一方的に焦点を当てないことを常に思い出させます。結局のところ、資産が大きすぎるにもかかわらずあまり収益性が高くない場合、それはビジネス モデルの中核となるいくつかの側面が非効率であることを意味します。

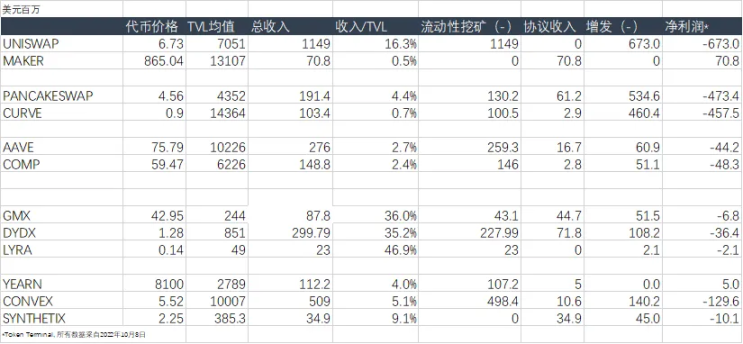

私たちは、TVL に重点を置きすぎた歴史的遺産により、前回の DeFi プロジェクトが資本効率の点で新しいプロジェクトよりも劣ることが多いことを懸念しています。同時に、UNISWAP などの主要プロジェクトのパフォーマンスは、主に V3 上の USDC/ETH プールにより、資本効率の点で同業他社のパフォーマンスよりもはるかに高く、非常に小さな TVL で膨大なトランザクション量を生み出しています。

契約維持率

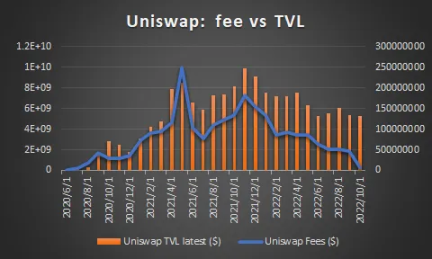

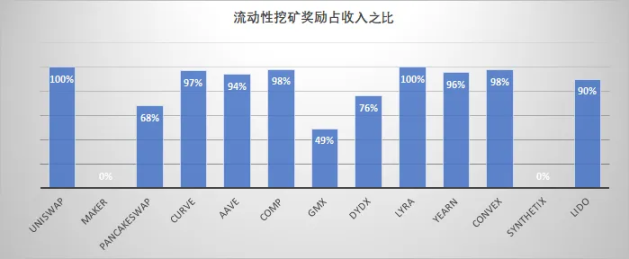

同時に、DeFiの最終ラウンドでは、一般的なDeFiプロトコルは流動性マイニングを導入することでTVLを取得することが一般的であり、その結果、プロトコル内の収入の大部分を保持できなくなりました。このうちUNISWAPとMAKERDAOは両極端で、前者は基本的に流動性マイニングに参加するLPに取引手数料収入をすべて分配するのに対し、後者は流動性マイニングを利用せず、金利収入はすべて契約書に保管される。

Maker は貸付契約ですが、その本質はステーブルコインの発行であり、実際に流動性マイニングを増やす必要がないことを考慮すると、実際には Maker はすべての収入を契約内に保持し、契約の実質純資産につながる可能性があります。将来の契約にリスク管理の安全クッションの層を追加するという考え方は、TOKEMAK が提案するプロトコル管理資産 (PCA) の概念に似ています。

ほとんどのプロジェクトは、流動性を獲得するために、収入の一部を報酬の形で LP に送金しており、主流のプロジェクトの多くは、基本的に収入の 90% 以上を LP に送金しています。多くのプロジェクトでは、チーム経費やマーケティング経費などの他の経費に対処するために、LP に支払った後の利益の一部を保持する必要があることを考慮すると、実際には、ほとんどの契約ではこの部分に十分な予算が確保されていないようです。

最近のスタープロジェクトとして、GMXはホワイトペーパーの中でLP(GLPトークン保有者)がGMXトークンの報酬を受け取るだけでなく、ETH建てのプラットフォーム手数料収入の70%も得られると明確に述べています(実際のLP手数料の割合はわずか49%です) )。この協定は、その後の協定構築コストと協定自体の PCA の蓄積のための良好な基盤を築きました。

さらに、GMX は独自のトークンのリリースにおいても非常に保守的です。優れたプロジェクトの兆候は、収益が USDC、USDT、またはその他のステーブルコインで分配されるか、または ETH や AVAX などのブロックチェーンのネイティブ トークンで分配されるかどうかです。

トークンの権限付与

トークンのエンパワーメントは時代遅れのテーマです。強気市場を背景に、トークンのエンパワーメントへの需要は棚上げされ、市場は新鮮なストーリーやファッショナブルな条件に動かされる可能性が高くなっているが、合意が価値を獲得するかどうか、トークン保有者が成長ストーリーを共有できるかどうかについては、 、投機家はしばしばその話題に関心を持ちません。トークンの権限付与を無視すると、TCP/IP についても同様の問題にさらされる可能性があります。はい、TCP/IP はインフラストラクチャの不可欠な部分ですが、利害関係者に何の価値も提供しません。現在の多くの DeFi プロトコルと同様に、DeFi プロトコルも「将来の分散型金融システムの「原始言語」。トークンの権限付与を無視すると、TCP/IP と同様の運命に直面することになるでしょうか?

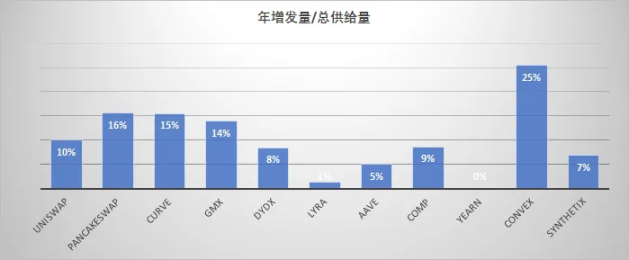

LP インセンティブが支払われ、収入が最終的にプロトコル レベルに落ち着いた後も、プロトコルは流動性トークン発行インセンティブ、チームおよびマーケティング費用などのさまざまな費用に直面する必要があり、実際に留保される最終利益はさらに少なくなります。分析の便宜上、ここではトークンの発行が最大のコスト項目であるとのみ仮定します。毎年の追加発行の規模は、トークンの権限付与に対するプロトコル自体の姿勢をある程度反映している可能性があります。

プロトコルの利益推定

ここで、プロトコル利益、つまりプロトコルの留保収入、つまりトークン発行料の概念を導入します。コスト項目は、新たに追加されたトークンの量に現在の通貨価格を乗じたものであり、この計算は必ずしも実際の状況を反映しているわけではありませんが、資金効率、プロトコルの保持、および資本効率の観点からDeFiプロトコルがどのようなものであるかをある程度示すことができます。トークンのエンパワーメント、実際の収益性の見通しを実証。

さまざまな DeFi トラックの事業継続性

Dex:

主に取引サービスの提供により取引手数料収入を得る契約です。取引手数料収入はLPとトークン保有者に配分され、LP収入が主なコストとみなすことができます。

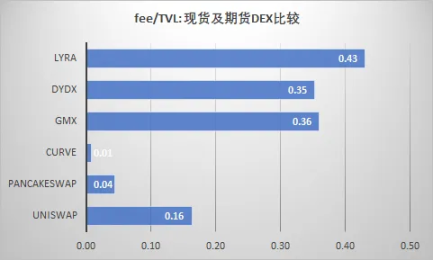

手数料率の関係で、先物(無期限)取引の収益は一般に現物取引よりもはるかに優れています。デリバティブ取引は名目取引金額(レバレッジ後)に応じて課金されるため、これは主に資本活用の効率に反映されます。 TVL、UNISWAP(最も効率的なスポット取引所)ユニットが生み出す収入はGMXのわずか3分の1にすぎません。

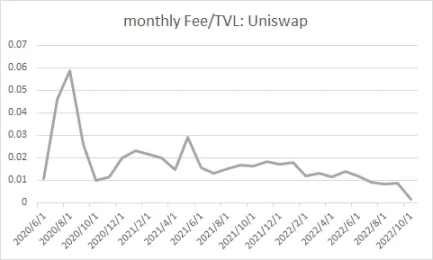

第二に、スポット為替手数料は長期的には低下する傾向にあり、例えば、取引対象者を拡大するために、UNISWAP をより安価な POLYGON に展開すると同時に、CURVE と競合するために、0.01% の手数料 TIER を設定しています。ステーブルコインペアの導入により、全体の資本の利用効率が低下します。

借用:

融資サービスを提供する契約は、主に金利手数料や過小担保ローンの組成手数料を通じて収入を得ています。

費用項目は主に、預金者が支払う利息と GRANTS です。

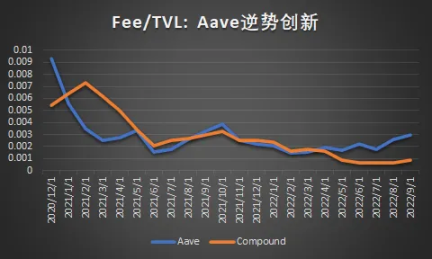

融資プラットフォームは融資ビジネスから金利収入を獲得しています。融資収益と収益性を最大化するために、同社は単に手数料を上げるだけでなく、資本効率、新規顧客、利益率の向上という 3 つの重要な手段を調整することができます。たとえば、Aave は、コア製品の強化版 (Aave V3、資本利用率の向上) と多数の補完製品 (GHO ステーブルコインとレンズ プロトコル) を発売しました。これらの製品はすべて、これら 3 つの主要な戦略レバーの 1 つ以上を調整することを目的としています。 。

今年市場は弱気相場に入ったが、Aaveの資本活用効率はその傾向に反して上昇しており、同社の新戦略が新製品戦略の成功をある程度説明していることを示している。

過少担保のローン商品は、フラッシュ ローンなどの担保を必要としないものであっても、コンプライアンスと機関顧客 (*ヘッジ ファンド、ベンチャー キャピタル、マーケット メーカー*) に焦点を当てているため、より強い価格決定力を持っており、したがって、融資に対する高い障壁から恩恵を受けることができます。競合他社のエントリー。

同時に、融資業界は依然として価格競争の圧力に直面しており、例えば、無利子融資を提供すると主張するプラットフォームが最近資金調達を獲得したことは、融資モデル全体が将来的に価格圧力に直面することを示している。

資産管理とリキッドステーキングプラットフォーム:

資産運用会社は、AUM ベースの管理手数料、成功報酬、および/または仕組み商品の鋳造および償還手数料から収入を得ます。長期的には、このモデルは利益の質が高く、価格競争の影響を受けにくいです。

質問: どの DeFi モデルがより有望ですか?

元のリンク