元の投稿者: Biscuit、チェーン キャッチャー

Aave が GHO ステーブルコインの具体的なパラメーターの策定に本格的に取り組んでいる一方で、MakerDAO は、契約内のすべての USDC エクスポージャーを売却することを選択する可能性があると発表しました。これは間違いなく、分散型ステーブルコインの標準を再定義する可能性のある大ヒット作です。

Yearn のコア開発者バンテグ氏によると、声明, MakerDAOは35億ドルのETHを購入し、ペッグされた安定したモジュールからすべてのUSDCをETHに変換する可能性があります。

MakerDAOの当初の設計はETHをベースとした過担保型ステーブルコインプロトコルに基づいていたが、「312」ブラックスワン事件の際に緊急にUSDCを導入することで困難を乗り越えることができたが、同時に純粋に暗号化されたものとしてのアイデンティティを失った。プロトコル。

米国財務省がトルネード キャッシュをブラックリストに登録した後、サークルはトルネード キャッシュのウォレット アドレスに保持されている USDC を凍結しました。これは、USDC を Tornado Cash に入金したユーザーは資金を引き出すことができない可能性があることを意味します。これにより、暗号化されたすべてのユーザーはパニックになります。「ああ、私たちが誇りに思っている分散化が非常に脆弱であることが判明しました。」

MakerDAOコミュニティメンバー@Tetranodeかつては協定の最大の流動性提供者だったが、協定でUSDCの導入が決定された後、怒って退社した。現在、同氏はサークルは規制当局の前では無力であり、仮想通貨の世界は現実世界での償還に依存しないステーブルコインを模索すべきだと考えている。

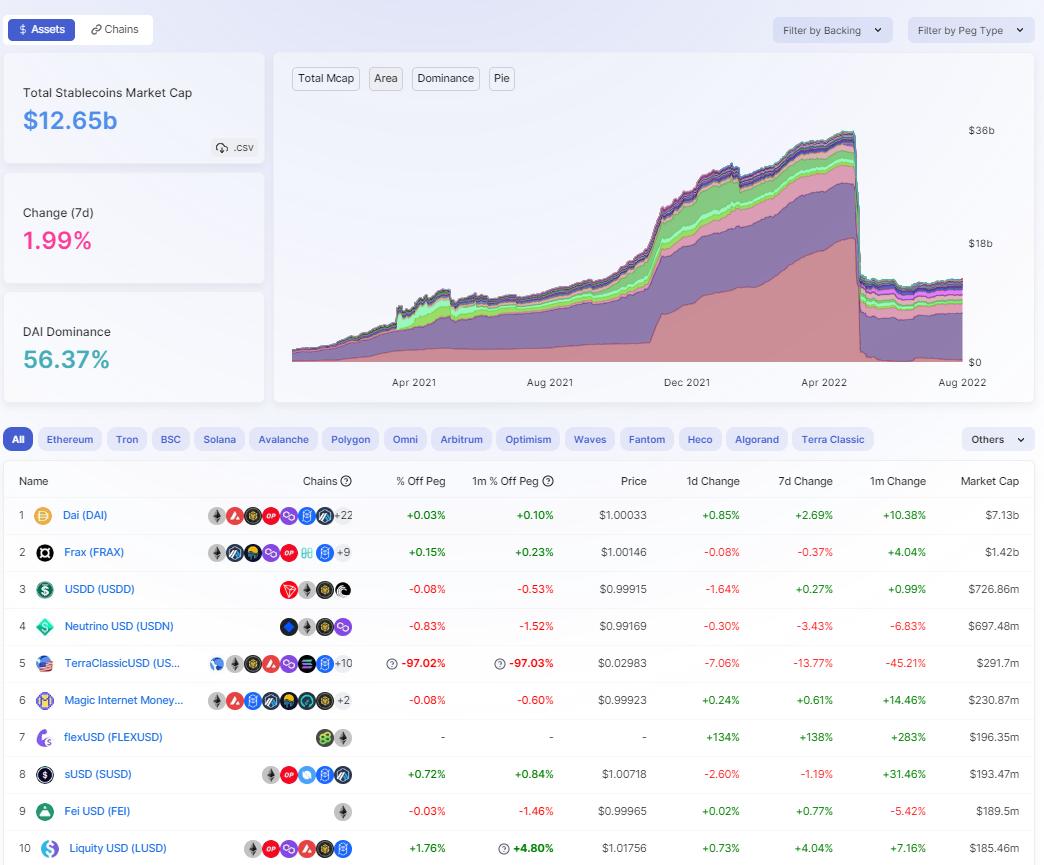

CoinGeckoのデータによると、ステーブルコインの市場価値総額は約1,530億ドルで、仮想通貨の市場価値総額の13%以上を占め、これも史上最高水準となっている。集中型ステーブルコイン (USDT、USDC、BUSD) が 90% も占めています。仮想通貨の世界は中央集権化によって乗っ取られたようだ。

最初のレベルのタイトル

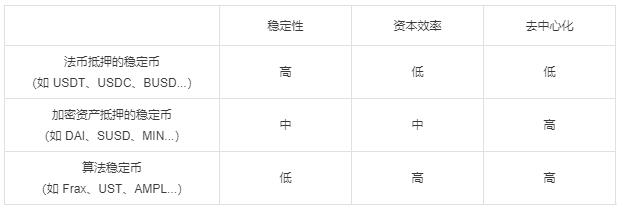

ステーブルコインの四重のジレンマ

パブリックチェーンの「不可能な三角形」と比較すると、ステーブルコインには、価格の安定性、資本効率、分散化という独自の三重のジレンマもあります。したがって、多くの暗号化チームはステーブルコインを設計する際に特定の機能に焦点を当て、ステーブルコインのプロトコルをより物語的なものにするでしょう。

法定通貨担保ステーブルコイン (USDT、USDC、BUSD など): 法定通貨資産 (米ドル、ユーロなど) を抵当に入れてステーブルコインを発行します。ステーブルコインはそれぞれ 1 対 1 の実質米ドル価値で裏付けられます。

暗号化資産(DAI、SUSD、MINなど)を担保としたステーブルコイン:暗号化資産(BTC、ETHなど)を担保にしてステーブルコインを発行します。通常は超過担保の形で行われます。

アルゴリズム ステーブルコイン (Frax、UST、AMPL など): 複雑なアルゴリズムを利用してステーブルコインの需要と供給のバランスをとり、スマート コントラクトを通じて価格を安定させます。

さらに、一部の新興NFTプロトコルもステーブルコインの発行を試みており、例えばJPEG'DはMakerDAOのCDP(担保ローン安定通貨)モデルを利用しており、ユーザーは安定通貨PUSDの貸し出しにNFTを誓約する。

無数の仮想通貨チームが分散型ステーブルコインの王座に挑戦しようとしてきましたが、そのほとんどが失敗しました。これらの勇気ある社会実験にはメリットがないわけではなく、これらのさまざまなソリューションから実現可能な成功体験を引き出すことができます。

MakerDAO は最も成功した分散型ステーブルコイン プロトコルであり、その利点には、複数の担保タイプ (現実世界の資産 RWA を含む) のサポート、調整可能な貸出金利、4 段階の清算メカニズム、PSM モジュール、およびユーザーが DAI Mint モジュールを迅速に鋳造できるフラッシュが含まれますもっと。

アルゴリズムのステーブルコインでより大胆なイノベーションが起こっています、ハイブリッドアルゴリズムのステーブルコインFRAXなどは、ハードカレンシー資産モーゲージの一部を使用して資本効率を向上させ、アルゴリズム市場コントローラーAMOを使用して市場流通のバランスをとります。 Ampl は、AMPL の供給変動をヘッジするために、安定通貨永久債 SPOT を発行します。 RAI の PID 制御モジュールは、二価モードなどを実装します。

これらの成功体験には限界がありますが、デザイナーが必要に応じて柔軟に選択できる分散型ステーブルコインのスキルプールとして機能することは否定できません。

三重のジレンマに加えて、規制当局はステーブルコインに特別な注意を払っており、担保のコンプライアンス(入手可能性)が隠れた第 4 のジレンマとなっています。従来の観点から見ると、ステーブルコインを発行する「中央銀行」がすべての暗号化活動の原動力であるため、規制当局はステーブルコイン発行者の監督を強化したいと考えている。

インターネット大手フェイスブックの安定通貨プロジェクト「リブラ」も監視を逃れられずに消滅した。特にTerraシリーズの純粋アルゴリズム安定通貨Luna/USTの崩壊は400億ドルの蒸発を引き起こし、現実社会にも問題を引き起こしました。米国、欧州、韓国は安定通貨紙幣の策定に向けて本格化している。

最初のレベルのタイトル

直接対決のプロトコル競争

4月2日、Terraform Labsのコミュニティメンバーは、ステーブルコインの流動性の新しい「ゴールドスタンダード」である4poolの導入を提案した。このアプローチは、UST が DAI に対して直接宣戦布告することに相当します。ソファの横で、他人がいびきをかいて寝ているのをどうして許すことができますか。戦争がいかに悲惨なものだったかは誰もが知っていますが、UST は大敗し、分散型ステーブルコインの市場価値は半減しました。

画像の説明

副題

MakerDAO

MakerDAO は長い間暗号化された世界の中央銀行であり、同社が発行した DAI ステーブルコインはすべてのステーブルコインの中で 4 番目にランクされています。非常に結束力の高いコミュニティと長年の実務経験が、MakerDAO が分散型ステーブルコインのリーダーとなった理由です。

しかし、この分散型「中央銀行」にも独自の困難がある。 DeFi研究者@kermankohliの統計によると、過去180日間のMakerDAOの純粋なプロトコル収益は2,400万ドルで、損益分岐点までしか到達できない可能性があります。ガバナンストークン MKR のバイアンドバーンモデルにも問題がある可能性があり、過去 5 年間で、MKR は供給量の 2.24% しか消費していないが、MKR の価値獲得機能により、保有者は他のプロトコルに置き去りになる可能性がある。

さらに、MakerDAOの最終計画「EndGame Plan」も、協定によるステーブルコインの探求を遅らせる可能性がある。この計画は MakerDAO の創設者 Rune Christensen によって提案され、プロトコルを複数の subDAO に再編成し、経済的損失とコミュニティ メンバーの無関心を取り除くことを目的としています。しかし、最初の製品DAIがしっかりと保持されなくなったとき、外の世界に負けて混乱しやすくなりますか?

分散型ステーブルコインの独占を維持するために、MakerDAO は L2 ネットワークと現実世界で懸命に取り組んでいます。 Defillama のデータによると、複数の L2 市場での DAI の流通量は USDT/USDC と競合する可能性があります。5 日以内に、オプティミズムでは DAI が 3,000 万から 1 億 4,000 万に増加しました。アステカのネットワークでも、DAI は唯一の安定した通貨です。」

副題

Aave

GHO は、ユーザー (または借り手) によって作成される Aave ネイティブの分散型ステーブルコインです。 Aave プロトコルでのすべての借入と同様、ユーザーは GHO を鋳造するために担保を (特定の担保比率で) 提供する必要があります。同様に、ユーザーが借りたポジションを返済する (または清算される) と、プロトコルはそのユーザーの GHO を破棄します。

Celcius の雷雨により、MakerDAO は D3M モジュールを無効にすることになりましたが、これが Aave による GHO ステーブルコイン発行の直接の原因である可能性が最も高いです。 D3M モジュールは Direct Deposit Dai モジュールであり、ユーザーは最高金利で Aave から DAI を直接貸し出すことができます。 D3M は、Aave にステーブルコインの流通と鋳造割引を提供し、MakerDAO DAI 鋳造の利点ももたらします。さらに重要なのは、DAI が Aave のマルチチェーン拡張戦略に従って他のパブリック チェーンに迅速に参入できることです。これはWin-Winの協力関係です。

GHO の具体的な運用パラメータはまだ発表されていませんが、提案からは、過剰担保、分散化、複数の担保、コミュニティガバナンスなど、多くの点で GHO が DAI に似ていることがわかります。

さらに驚くべきことに、GHO は次のように提案しています。"ステーブルコインを発行するための「信用」に完全に基づいた(ファシリテーター)の概念は、担保なしでGHOを生成および破壊する可能性があり、特定の垂直産業(つまり、RWA、過剰担保、アルゴリズムなど)への全体的なエクスポージャーが発生する可能性があります。とても貴重なものになります。 Aave DAO はガバナンスを通じてファシリテーターを選出し、GHO の供給制限を設定します。ファシリテーターは選択した市場に配置できます。

副題

Curve

Curve は、過剰担保のステーブルコインを発行する主要なプロトコルでもあり、ネイティブ ステーブルコインは Curve の流動性をさらに解放し、総 TVL を増加させます。以前、Curve は DAI、USDC、USDT の組み合わせとして定義される流動性トークン 3CRV を発売しました。"3pool"トークン。

副題

Frax

副題

Synthetix

最終的な考え

最終的な考え

長期的には、集中型のステーブルコインが市場シェアの大部分を占め続けることになり、アルゴリズムのステーブルコインはゼロサムゲームの実験に似ており、過剰担保のステーブルコインには成長の余地がさらにあるでしょう。

ステーブルコインは「複線」時代に突入する可能性がある。集中安定通貨 (USDT/USDC) は革新的ではありませんが、規制を受け入れ、現実世界の資産を暗号化分野に持ち込み、暗号化の世界での優位性を維持するために最善を尽くします。分散型ステーブルコイン(DAI、GHO)は、DeFi Lego ビルディングブロックの基礎として機能し、暗号化された世界の価値の安定性を完全に探求します。

コンプライアンスの根本的な矛盾は、ステーブルコインが現実世界にその資産のコンプライアンスと価値を認識してもらいながら、同時に分散化された状態(第三者による操作ができない)を維持することを望んでいることです。したがって、ステーブルコインの規制法案を真に適用するには、暗号化当事者と規制当局の間でより多くのコミュニケーションが必要になります。 A16z氏はまた、暗号化評論家がTerraの崩壊をステーブルコインや暗号化業界全体を攻撃するための手段として利用するのは間違っており、カスタマイズされたルール作成は暗号化エコシステムをサポートし、消費者を保護できると述べた。

私たちは分散型ステーブルコインをめぐる内部抗争の真っ最中ですが、このプロセスにどれくらいの時間がかかるかは不明です。 GHOとDAIは間違いなく競争関係となり、健全な競争はDeFiの発展を促進することができます。分散型ステーブルコインをめぐる戦争は、本質的には最大の流動性と価格の安定を維持するための闘争である。

さらに、イーサリアムの合併によるハードフォークもすべてのDeFiプロトコルに影響を及ぼし、ほぼすべてのステーブルコインプロトコルは担保としてETH/stETHを受け入れます。スポットプレミアム、POW/POS担保の特定、オラクル価格、ハードフォークによって引き起こされる可能性のある流動性などのリスクについて、ステーブルコインプロトコルは事前に計画を立てる必要があります。