著者: デビッド

著者: デビッド

報道:最近、暗号化融資プラットフォームが次々と償還を停止し、暗号化市場参加者にパニックを引き起こし、暗号化市場の急落を引き起こしています。本稿では、集中型暗号化融資プラットフォームの中核モデルとその実際の運用方法を整理することで、こうしたプラットフォームにおける雷雨の避けられないこと、その後の段階での回避方法、そして今後のDeFiのあり得る方向性について解説します。

1. 暗号化融資とは

暗号通貨融資は、流動性を迅速に取得できる新しい金融ツールであり、暗号通貨を抵当にして融資を受けることができます。暗号化された融資を提供するプラットフォームは、通常、預金サービスも提供します。預金者は、暗号通貨を預金口座に預けることで金利収入を得ることで、暗号通貨預金を引き付けます。

暗号化融資プラットフォームは通常、プラットフォーム上の過剰担保の形で機関や個人に融資しますが、取引所、マーケットメーカー、ヘッジファンドなどの暗号化取引に参加する機関からの即時融資(レバレッジ取引や空売り取引など)も必要とします。 OTC 市場では、参加者が過剰担保ローンを実行します。

暗号化融資では借り手の信用調査は必要ありません(ただし、さまざまな程度の本人確認と資金源の審査が必要になる場合があります)が、借り手は暗号通貨を貸し手に抵当に入れる必要があり、貸し手は通常、暗号通貨を受け取った後にエスクロー口座に預けます。担保。これは、一般的に特定のプロジェクトに対する信用融資であり、通常は担保を必要としない P2P 融資とは異なります。

2. 集中型暗号化融資市場の概要

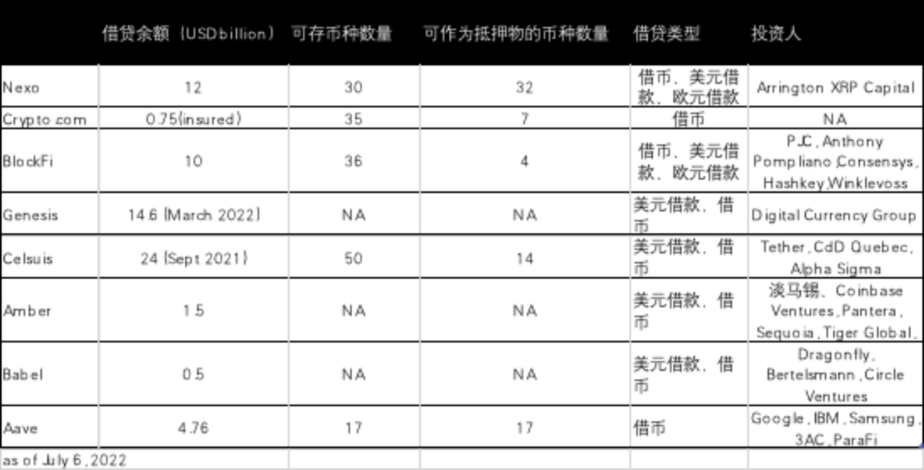

2020 年だけで、3 つの主要な CeFi 融資プラットフォームの運用資産は 734% 増加しました。セルシウスとブロックファイはそれぞれ40億ドル以上の資産を保有しており、Nexoの運用資産は約20億ドルである。 3 つの主要な CeFi プラットフォームは、合計で 70 億ドル近くの資産をプラットフォームにロックしています。

3. 暗号化融資の役割

市場の裁定取引行動を促進します。

暗号通貨は依然として新興の資産クラスであり、市場流動性が低いため、暗号通貨価格のボラティリティが高くなります。流動性の欠如は多くの場合、裁定取引の機会を生み出します。たとえば、異なる仮想通貨取引所の流動性レベルが異なる場合、同時に異なる取引価格が存在します。

暗号融資は、ヘッジファンド、暗号通貨取引所、マーケットメーカーなどの機関投資家に流動性を提供し、これらの裁定取引の機会を利用して差額を獲得できるようにします。裁定取引に参加する市場参加者が増えるほど、裁定取引の機会は小さくなり、暗号通貨市場全体がより効率的かつ安定します。

暗号通貨機関に流動性を提供します。

規制が比較的遅れているため、マイナーや暗号投資機関などの暗号化活動に携わる機関は、従来の金融システムを通じて流動性を確保することが困難であり、その多くは銀行口座を開設することさえできず、通常は流動性しか取得できません。暗号化された融資を通じて。

暗号通貨が規制当局によって徐々に認められ、その価値が法的レベルで決定されるにつれて、暗号化融資の適用シナリオは必然的に拡大します。 2022年に入ると、シルバーゲート銀行のMicroStrategyへの2億5000万ドルの融資など、ますます多くのCEFIまたは従来の金融機関がBTCを担保としたマージンローンを受け入れ始めた。しかし一般的に言えば、仮想通貨機関が米ドルの流動性を獲得できる余地は依然として狭い。

財源の効率性と包括性の向上:

暗号化融資自体の技術的特性と担保のデジタル特性により、複数の取引や業務を短期間で迅速に処理することができ、従来の金融機関による融資と比較して効率性が大幅に向上します。同時に、チェーン上の暗号化された融資により、借り手の信用評価が不要になり、通貨は認識されるが人は認識されず、金融サービスの包括性が向上します。

4. 暗号化融資の一般条件とCEFIの現状

NEXO、BlockFi、その他のプラットフォーム上の暗号化ローンの一般的な利用規約を整理すると、次のような特徴がわかります。

ローンの価値は、プラットフォーム上で与えられるLTV(ローン・トゥ・バリュー)に基づいて決定されます。担保の価値は、市場価格と関連ポリシーに基づいてプラットフォームによって計算されます。

プラットフォームは、関連ローンの残存期間中、担保の所有権およびすべての連帯権利および利益を有し、独自の裁量でいかなる方法でも担保を処分することができます。一般的な住宅ローンの権利と義務の関係では、貸し手は住宅ローンの所有権ではなく担保権のみを取得し、担保権は一般に債権者の権利に従属するため、この点はさらに議論の余地があります。

LTVが最大許容値を超えて増加した場合、プラットフォームは可能な限り事前に顧客に通知した後、LTVを通常のレベルに戻すために必要な担保額を清算します。デジタル資産市場の変動性のため、クライアントは、関連する清算の前に事前通知を行うことが技術的に不可能な可能性があることを理解する必要があり、常に一般的な市場状況を監視し、維持することはクライアントの単独の責任です。これらの一般条件を完全に遵守した通常レベルの住宅ローン金利。

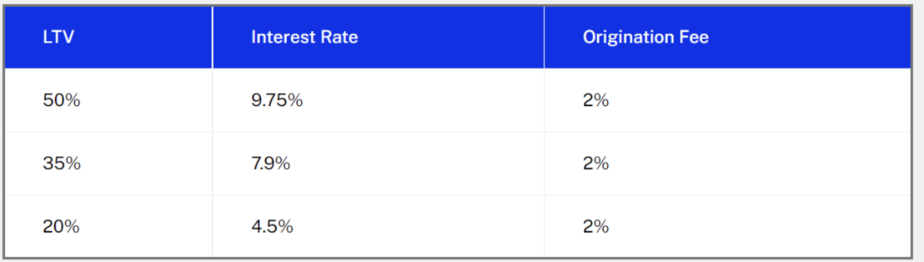

LTV の決定に関して、現在 (2022 年 7 月 4 日月曜日) の NEXO および BlockFi Web ページは次のとおりです。

暗号化ローンは複利に従って計算されます。

2019年3月4日のBlockFiの譲渡性預金サービスBIAの開始から始まった2022年2月のBlockFiに対する米国SECの調査によると、BlockFiは自社のウェブサイトやさまざまな宣伝資料で、自社の制度融資は「通常は」過大担保されていると述べ、 LTVは50%未満です。実際、機関投資家は通常、過剰な担保を提供することに消極的であり、融資市場の競争が激しく、通常、プラットフォームはビジネスを獲得するためにのみ担保要件を緩和するため、ほとんどの機関融資で使用されるLTVはこの数値よりも高くなります。SECの調査データによると

2019年には機関向け暗号化資産ローンの約24%が過剰担保となっていたが、2020年には約16%のみが過剰担保となっており、2021年上半期には約17%が過剰担保となった。

実際、住宅ローン金利は要件よりもはるかに高いため、中核的なリスク管理方法が低下し、ローン資産全体のリスクレベルが大幅に増加します。担保価格のわずかな変動により、資産全体が流動性リスクに直面することになります。この取り決めにより、個人投資家は効果的により多くのリスクを取ることも可能になります。

5. 暗号化預金の一般条件とCEFIの実態

関連するプラットフォームの入金条件を整理すると、次のような特徴がわかります。

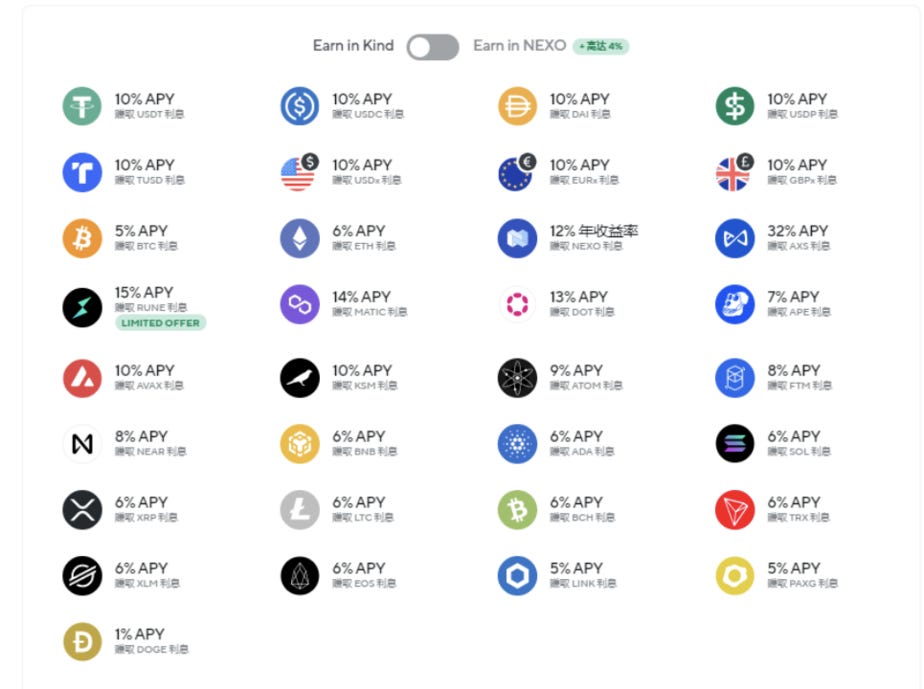

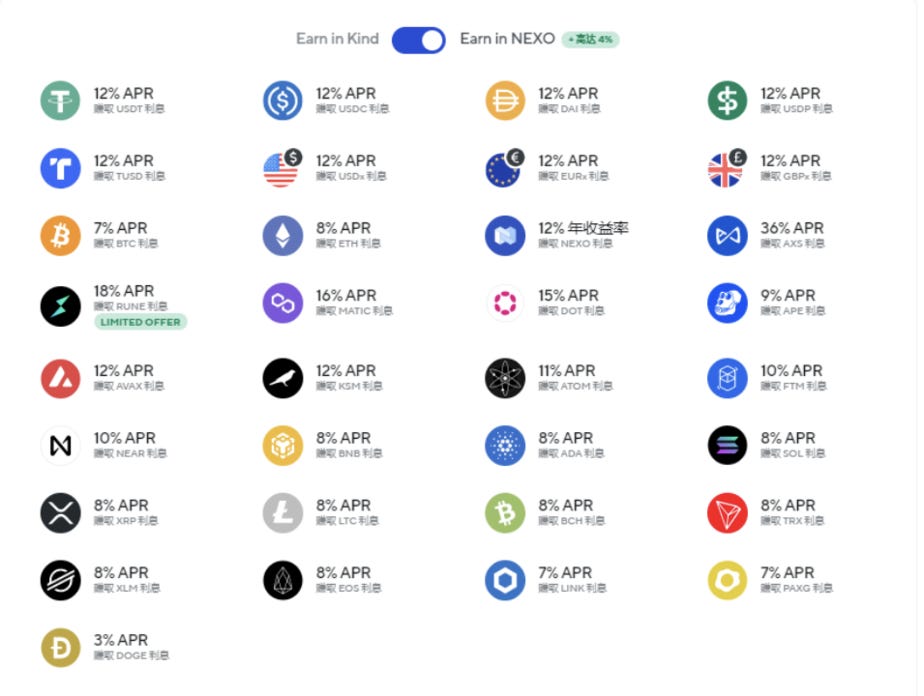

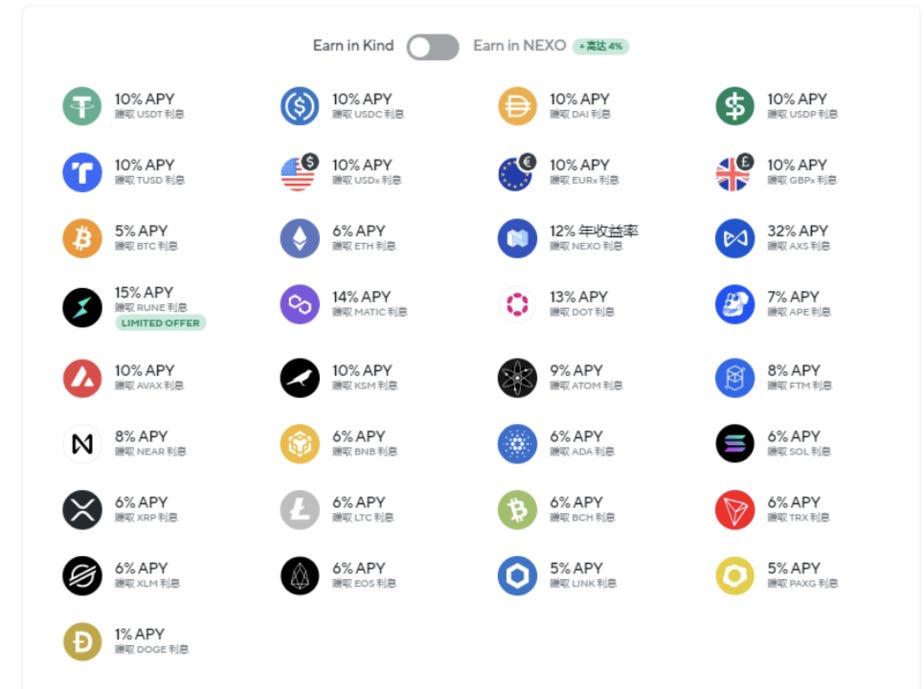

ユーザーは定期か定期かを選択できます。 LTVが不十分な場合、CDは追加の担保として機能します。利子は預金通貨 (複利) またはプラットフォーム トークン (単利) で発行でき、この 2 つを切り替えることができます (NEXO を例に挙げます)。ユーザーがプラットフォーム トークンを利息収入として使用することを選択した場合、プラットフォームはインセンティブとして追加の利息収入を提供します。ユーザーはいつでも製品を預けたり引き換えたりできます。一般的に、同様のプラットフォームは高い利回りによって顧客を引き付けます (次の図を参照)。この写真は 2022 年 7 月 4 日に撮影されたものです。多くのプラットフォームで雷雨が発生していますが、NEXO は依然としてこの高利回りギミックを公式 Web サイトに掲載しています。

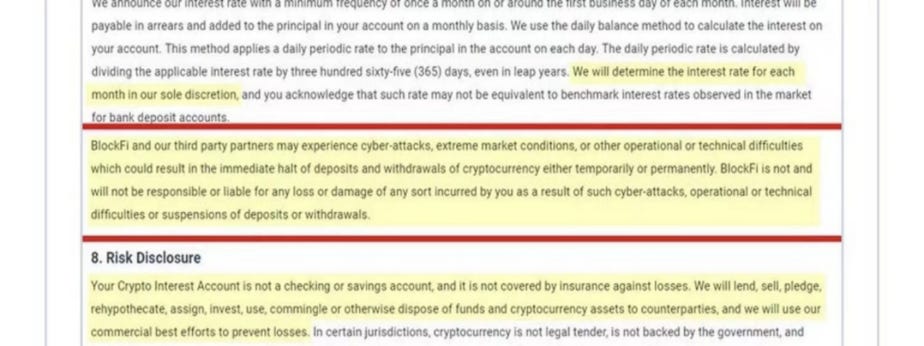

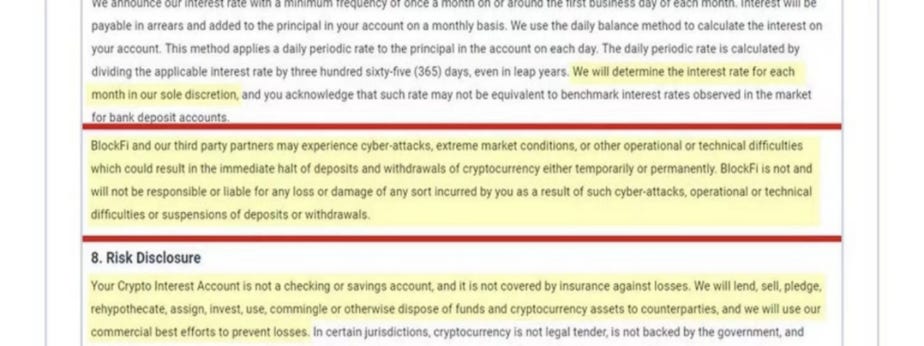

また、BlockFi は、預金口座の権利と責任に関する条項の中で、サイバー攻撃や技術的問題によって引き起こされた資金の損失については責任を負わないことを明確にしています。テクノロジーを扱う企業 (少なくともそう主張している企業) にとって、このような免責事項は少し奇妙です。

預金証書自体の特徴、つまり一般に販売される期待金銭的利益をもたらすことができる投資契約に基づいて、米国 SEC は 2022 年 2 月 14 日に BlockFi に対して規制書簡を発行し、その預金証書は本質的にはセキュリティ。 BLOCKFI は現在、Web サイトの注記セクションで、BIA は銀行口座や証券口座ではないため、規制による保護の対象にはならないことを明確にしています。

2019年3月4日から現在まで、BlockFiは投資家にBlockFiアカウントBIAを提供・販売しており、これを通じて投資家は約束された利息収入と引き換えに暗号資産をBlockFiに貸し出す。 SEC によると、BlockFi は、最大 25 BTC または 500 ETH (当時、それぞれ約 100,000 ドルと 70,000 ドルに相当) の BIA 残高で年率 6.2% の収益が得られ、すべての残高で年率 2.0% の段階的金利が得られると宣伝していました。この制限を超えた場合は戻ります。しかし、SECのフォレンジックにより、2021年11月1日の時点で、BlockFiが実際に投資家に暗号資産の種類と投資規模に応じて0.1%から9.5%の金利を支払っていたことが判明した。預金者にとっての利点は、預金者がいつでも預金を償還できることです。

6. 基金の運用は?

現在の CEFI モデルは、資金プール/ファンド ビジネスに単純に比較できます。ファンドプールとは、国内投資家に馴染み深い歴史ある不法金融事業であり、資金調達側が高金利で資金を吸収する違法行為である。資産側は資産プール自体の不透明性を利用してプール内で資産を移動させ、人為的にリスクとリターンを一致させ、その結果、巨大なシステミック金融リスクが発生します。

国内金融機関の規制文書によると、ウェルス・マネジメント・プールとは、「非標準的なファンド・プール・ビジネスとは、複数の資産に同時に対応する、異なる種類および異なる条件の複数のウェルス・マネジメント商品を指し、これらを同時に行うことは不可能である」と定義できます。各ウェルスマネジメント商品の個別会計と標準化された管理を実現します。」

このようなファンドプールビジネスは、資金調達と資金使途のバランスを図るため、満期の異なる複数の理財商品をローリングセールすることにより資金調達を継続するのが一般的であり、その資金は債券を含むさまざまな資産に投資されます。 、請求書、および信託プラン。ファンドプール資産管理商品は通常、「継続販売、一括運用、満期の不一致、個別価格設定」という特徴を持っています。同時に、円滑な資金調達を確保するために、資金プールは通常、高金利で保管する特性を備えています。継続的な提供と高金利のストレージ:

継続的提供とは、資金調達のための資産管理商品を継続的に提供することを指します。ほとんどの CEFI プラットフォームの預金証明書の条件から判断すると、ユーザーはいつでもトークンを預けたり引き換えたりすることができ、利息の計算方法をいつでも変更できる人もいます。同時に、前述したように、ほとんどのプラットフォームは投資家を惹きつけるために高利回りを利用しています。収集操作:一括運用とは、調達した資金を、その投資範囲に応じた様々な原資産からなる集合的な資産パッケージに一律に適用し、その資産パッケージの営業利益を統一的に運用することをいいます。各製品の収入を決定するための情報源。SECの調査によると, BlockFiは、暗号化資産の形で資本投資と引き換えに投資家にBIAアカウントを開設します。 BlockFi は、BIA 投資家の暗号化された資産をまとめ、これらの資産を融資や投資に使用し、投資収益と利息収益は BlockFi と BIA 投資家の間で共有されます。テキサス証券協会の調査によると

, セルシウスはまた、「投資家が有利子口座に預けた暗号通貨を自由に使用し、さまざまなソースからのコインを混合し、伝統的な金融資産と暗号通貨資産に投資し、機関投資家や企業の借り手に融資し、セルシウスのその他の活動を独自に行うことができます」集団作戦の最大の問題は、作戦の不透明性であり、それがリスクの高い作戦や利益移転の舞台となっている。用語の不一致:

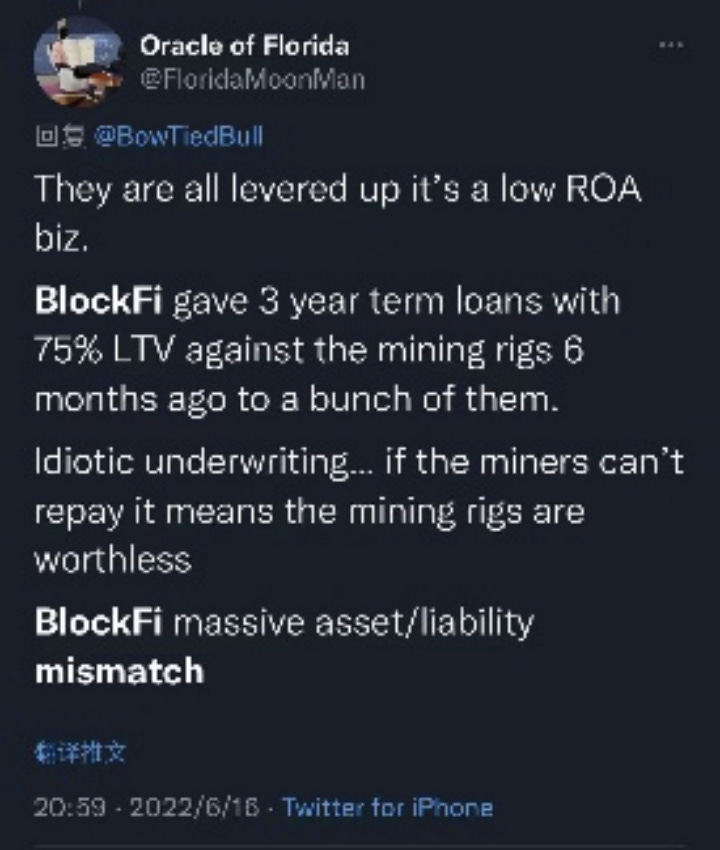

期間の不一致とは、資産プール資金源の期間を指しますが、ファンド利用者(集合資産パッケージ)の期間とまったく同じではありません。不一致という用語、特に長期資産側と短期債務側の重ね合わせにより、金融機関が踏みにじられやすくなり、それが市場パニックを引き起こし、プラットフォームは出金・出金の凍結を発表することしかできない。以下のグラフは、BlockFi が非常に高い LTV で長期 (3 年間) の借入行動を行っているという市場の噂を示しています。

セルシウスによるstETHとWBTCへの投資、スリー・アローズ・キャピタルによるグレイスケール・トラスト株への投資、発行市場におけるこうした資産プールへの投資は、満期の不一致によって引き起こされる典型的な流動性危機である。 CEFI プラットフォームで調達された資金のほとんどは流動資産であり、いつでも償還できますが、その投資は長期的な投資になります。別途料金:

分離価格とは、同じ資産プールによって販売されるさまざまな理財商品の収益レベルを指します。一般に、金融商品の預託期間中の集合資産パッケージの実際の収益とは直接関係しませんが、予想される収益に基づいています。集合資産パッケージの満期までの利回り。個別の価格設定。この価格設定方法では、顧客と BlockFi の実際のリスクとメリットの間に不一致が生じます。下の図は Bitconnect の例です。ユーザーが入金する資金が増えるほど、「保証」金利が高くなり、返済期間が短くなります。金利は原資産の実際の収益とは連動しません。

また、個別の価格設定は不十分なリスク価格設定につながり、下落市場ではいわゆる「デススパイラル」が形成されます。金融機関は高い収益が約束されているため、より高い収益をもたらす投資に投資する必要があるが、ルナの破綻と同様に、これらの高リスク暗号化プロジェクトに対する市場心理は急激に冷え込んでおり、セルシウスはすでに償還圧力に直面している。 5月17日の時点で、セルシウスのプラットフォームにロックされている資産価値は、12月末の280億ドル以上から120億ドル未満に急激に減少した。 DeFiの利回りが全体的に縮小しているため、セルシアスは顧客に約束した17%の利回りを満たすためにリスクを負い、いくつかの高リスクのオペレーションを実行する必要があった。

その結果、セルシアスは顧客トークンを使用していくつかの高リスクプロジェクトに参加し、雷雨が次々と発生しました。

昨年 12 月の BadgerDAO ハッキングで 1 億 2,000 万ドルが失われた。

5月のルナ事件では、同社はアンカーでUSTの5億ドルを引き出した(損失は回避された)。

stETH/ETHプールの傾きは、企業に流動性リスクを引き起こす可能性があります。

特に暗号化市場全体が下落し、顧客がBTCやETHの両替に殺到した際、同社が出金や送金の機能を停止したことが判明し、パニックがさらに悪化した。

現在の暗号化融資プラットフォームは上記の4つの特徴を同時に備えており、典型的な資本市場であることがわかります。

7. DEFI は CEFI よりも優れていますか?

現時点では、効果的な監督がないため、CEFI の運営は従来の金融におけるファンドモードを継承しており、非準拠の金融運営の温床となっており、暗号化エコロジーのさらなる発展にとって大きな脅威となっているようです。

では、DeFiがこれらの問題に対処すれば、状況は改善されるのでしょうか?答えは「はい」です。 DeFiのスマートコントラクトの実際の実行中に、資産側の不透明性とカウンターパーティリスク(トラストレスの場合)の問題が解決され、財務リスクの蓄積を効果的に遅らせます。

しかし、それが最終的に資金の共同運用を形成し、効果的なリスク価格設定を形成するかどうかについては、この問題の解決策を形成するプロジェクトはまだ見られていません。

8. それで、雷雨はもう終わったのですか?

6月29日、スリーアローズキャピタルは破産および清算を宣言した。 Sanjian Capital は現在、世界の暗号通貨融資市場における最大の貸し手および顧客の 1 つであり、写真に登場するほぼすべての機関が Sanjian と取引を行っています (Sanjian とのエクスポージャーがないと宣言している NEXO と CoinLoan を除く)。三建の破産整理は市場に連鎖反応を起こし、多くの金融機関が損失を負担し、貸借対照表の評価損を余儀なくされ、さらには直接破産申請することになるだろう。

7月6日、350万人のユーザーと58億ドルの運用資産を抱えるボイジャー・デジタルが破産を宣告した。将来、暗号化市場で更なる清算措置が行われる可能性は高いでしょう。

1.https://www.sec.gov/litigation/admin/2022/33-11029.pdf

2.https://www.ssb.texas.gov/sites/default/files/2021-09/20210917_FINAL_Celsius_NOH_js_signed.pdf