7月の市場は過去2カ月の極度のボラティリティーを消化しつつあるが、投資家の間での議論の焦点は、サイクルの底が形成されつつあるかどうかに移っている。また、DEFIテクノロジーやCEFI雷雨がどのような過剰な影響を及ぼしたかを振り返る時間もあるレバレッジと流動性サイクルが私たちにもたらしたすべて。危機が訪れる前には、「今回は違う」と信じる人が必ずいますが、実際には、私たちは常に歴史を繰り返しています。このサイクルに直面して、テクノロジーの進歩は経済期待を押し上げるだけかもしれませんが、貪欲や恐怖を抑えることはできず、レバレッジの破壊力と急速なバブルの崩壊を私たちは目の当たりにしてきました。この 2 か月間から私たちが何かを学べるとすれば、それは市場の法則に対する畏怖の念と、投機心理の精査ということでしょう。

最初のレベルのタイトル

暴落市場

画像の説明

図1 2017年6月から2022年6月までの当月のイーサリアム価格の推移

画像の説明

図2 2017年6月から2022年6月までのイーサリアムの時価とTVLの推移

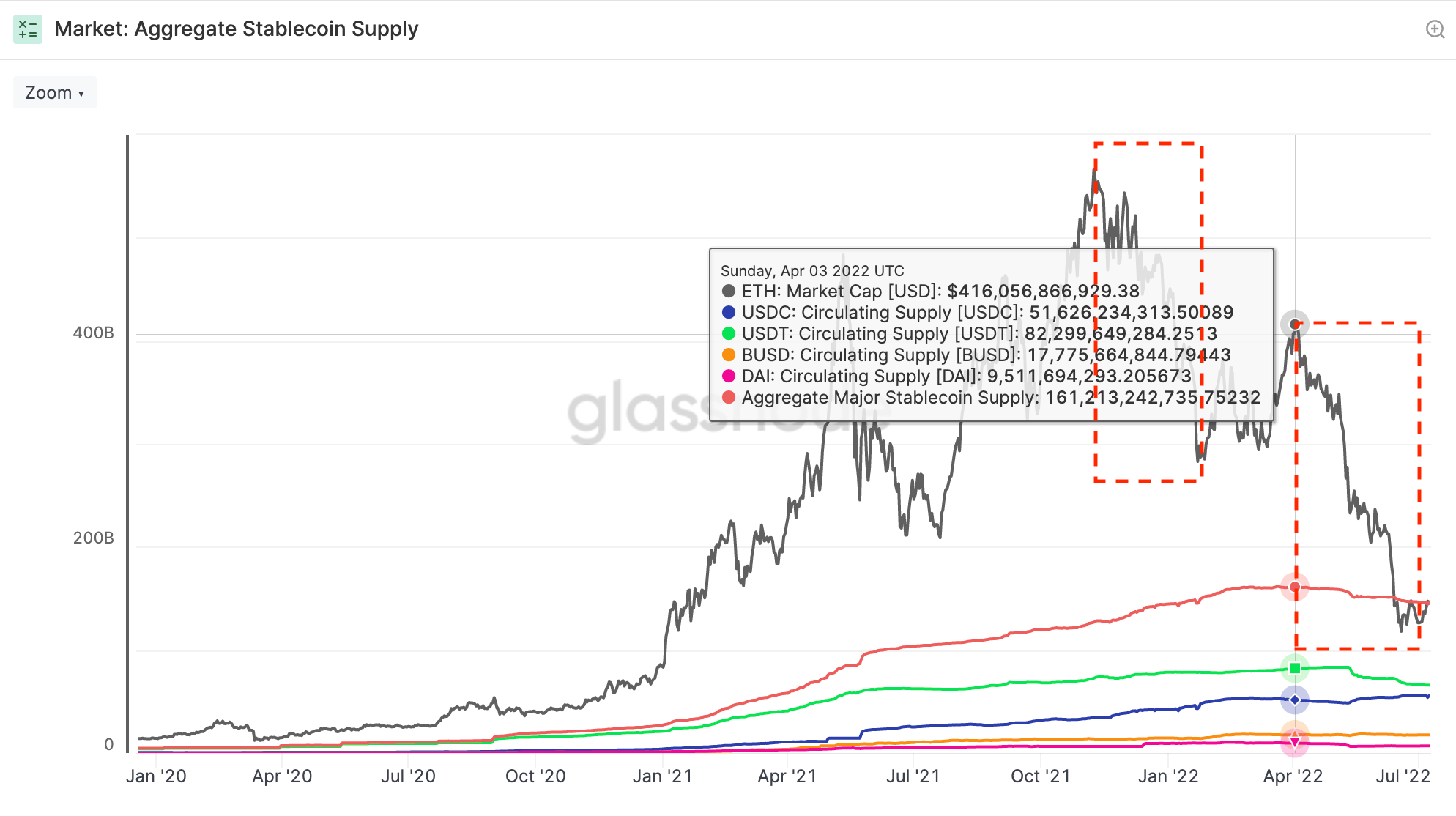

画像の説明

図3 2020年1月から2022年6月までのイーサリアムの市場価値と主要ステーブルコインの供給量

この一連の価格下落、TVLの引き締め、ステーブルコイン供給量の減少は、今回の市場ショックが2021年末から2022年3月までの下落よりも激しいことを物語っているようだ――結局のところ、資金量や流動性は市場を直接反映するのだ。それは市場の繁栄の直接の原動力です。

マクロ経済において、流動性には 2 つの意味があり、1 つはミクロレベルでの資産実現の難易度、もう 1 つはマクロレベルでの市場資金の適切度です。すべての流動性は 2 番目の意味合いを指します。

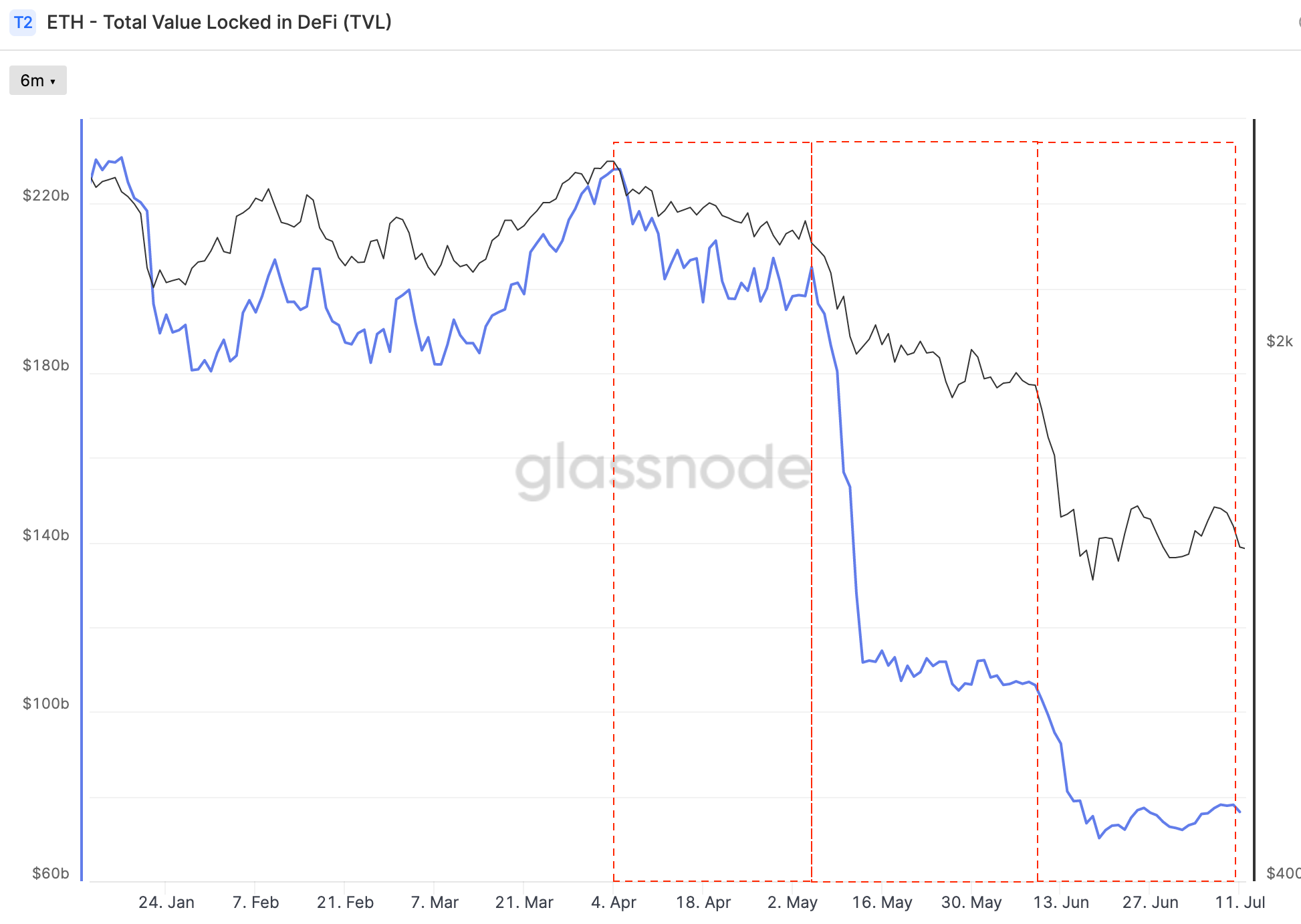

画像の説明

図4 2022年1月から2022年6月までのイーサリアムの時価とTVLの推移

最初のステージ第2段

第2段画像の説明

第三段階

第三段階最初のレベルのタイトル

歴史は繰り返すだけだ

ロジャー・ローウェンスタインには、「天才が失敗したとき: 長期資本管理の隆盛と衰退」という本があり、長期資本管理 (LTCM) の隆盛と衰退を復元しています。その中で、デリバティブは新しいという格言がありますが、パニック市場と同じくらい古いものです。

その年は1998年でした。

オプションや先物など、私たちがよく知っているデリバティブは、この年にはまだ金融イノベーションの範疇にありました。

LTCM は、ウォール街の伝説的な企業ソロモン ブラザーズの債券トレーディング責任者によって 1994 年に設立され、債券市場で高レバレッジの裁定取引を行っています。取締役会には、オプション価格設定の有名な BS モデルの開発で 1997 年にノーベル経済学賞を共同受賞したマイロン・スコールズ氏とロバート・C・マートン氏が含まれています。

当時最盛期だったLTCMは、今では単純な戦略のように見えるもの、つまり市場が「標準」から逸脱しないという暗黙の前提のもと、市場が平均値に戻ったときに得られるリターンに賭ける平均回帰戦略を採用していた。長さ。市場が正常に機能していた長年にわたって、このような状況が続いていました。 LTCM は、最初の 3 年間でそれぞれ年率 21%、43%、41% の満足のいく回答を投資家に提供し、ウォール街の銀行家全員が LTCM に群がりました。ファンドは何千ものデリバティブ契約を締結し、当時ほぼすべての銀行が債権者であり、1兆ドルを超えるエクスポージャーをカバーしていました。

しかし、市場が必ず「正常」に戻ることに賭けたこの戦略は失敗に終わり、彼らはLTCMが崩壊する前に市場が正常に戻る日を待たなかったと言うべきである。ブラックスワン事件は今でも起きています。ロシア金融危機によって引き起こされた世界的なパニックにより、世界中の投資家があらゆるものを売却しており、LTCMは利回りスプレッドが期待したほど正常には戻っておらず、むしろ拡大していると見込んでいる。突然、何百億ものレバレッジ取引戦略が損失を被るようになりました。ファンドはポジションの清算を余儀なくされ、すべての投資家にとってシステミックリスクが悪化した。

スリーアローズキャピタルの危機をLTCMの崩壊と比較する人は多い。

Sanjian と LTCM の規模を比較することはできませんが、報道によると、Sanjian の規模はピーク時に 180 億米ドルに過ぎず、LTCM には程遠いですが、文脈を注意深く検討してみると非常に似ています。

LTCMは平均回帰に賭け、多額の借金をしてハイレバレッジ戦略を実行するが、ブラックスワンイベントが発生し、戦略は失敗し借金を返済できなくなり、流動性が圧迫され、市場価格が歪められ、信念が崩壊する。

Three Arrows は LUNA と stETH に賭け、低担保または無担保で広く負債を借り、高いレバレッジで運営していました。LUNA は破綻し、stETH も同時に打撃を受けました。損失を減らすために、Sanjian は stETH を売却しなければなりませんでした。 「広範囲にわたる破産。債務の返済により、Voyager Digital、BlockFi、そして現在のGenesisなどの企業に巨額の損失が発生しました。LUNAやstETHとは何の関係もない多くの投資家でさえ、流動性を撤退することを選択しました。」

1998 年から 2022 年までの 24 年間、開発プロセスはほぼ同じです。 1990 年半ばのドットコムバブルは言うに及ばず、2008 年のサブプライムローンによって引き起こされた世界金融危機も、歴史は繰り返すようです。

レバレッジが蓄積しているとき、誰もそれを反省せず、誰も歴史を調べなかったのでしょうか?

いや、あるはずだ。

ただ、この声は資産価格の高騰によってかき消され、楽観主義者らが「今回は違う」と叫んだだけだ。

1998年、ウォール街はデリバティブとノーベル賞受賞者に夢中だった。ドットコム バブルの時代、人々はこの通信テクノロジーが世界に新たな章を開くことができると強く信じていました。 2008年、サブプライムローンの発明は人類を解放したかに見えた。

最初のレベルのタイトル

テクノロジーの性質とレバレッジサイクル

「シュンペーター賞」を受賞したブライアン・アーサーは、著書『テクノロジーの本質』の中で、経済はテクノロジーの表現であると同時に、テクノロジーの本質は組み合わせと再帰であると考えています。構成とは相互の迅速な統合を指し、再帰とは直接最適化されたクローニングを指します。

「構成可能性」は、テクノロジーとイノベーションを促進する上で指数関数的です。

これが、DEFI が発売以来長年にわたって求められてきた主な理由だと私は考えています。 DEFIテクノロジーの本質はレゴブロックの重ね合わせだからです。この積み重ねにより、イノベーションのサイクルが短縮されます。私たちは常に巨人の肩の上に立っているのです。 OHM がオープンソースでなく、Curve が特許を取得している場合、ve (3,3) をゼロから構築することがどれほど難しいかを想像してみてください。 Uniswap が DEFI Summer を開始して以来、暗号化分野での目覚ましい発展が見られるのは、まさにその構文上の構成可能性、プロトコルの再利用可能性、およびツールの互換性のおかげです。私たちはゼロから始める必要はなく、技術的なブレークスルーが最も必要とされる箇所に集中するだけで済みます。

ドミノがどのように素早く建てられ、すぐに倒れるかを振り返ってください。

LUNA-UST アルゴリズムのステーブルコイン プロトコルが開始されたとき、終わりのない議論があり、多くの人がこれを別の意味でポンジにすぎないと非難し、別のグループはこのメカニズムが右足を左足で踏むだけであると非難しました。これは、アルゴリズムを通じて米ドルとの1対1の交換を実現し、USDC、USDT、さらにはDAIが主張してきた資産担保保証方法を放棄するという、アンカリングを維持するための新しい一連の物語と新しい技術的方法です。過去。 Delphi は、何もないところから作成されたこれらの資産の所在を伝えるために、この物語のための DEFI パラダイス、つまり 20% のリスクフリー リターンを備えたアンカーを作成しました。

いかなる支持も、分散化も、アルゴリズムも、合意もありません。まさに聖書に書かれているように、これは新しい天と新しい地であり、海はもはや存在しません。

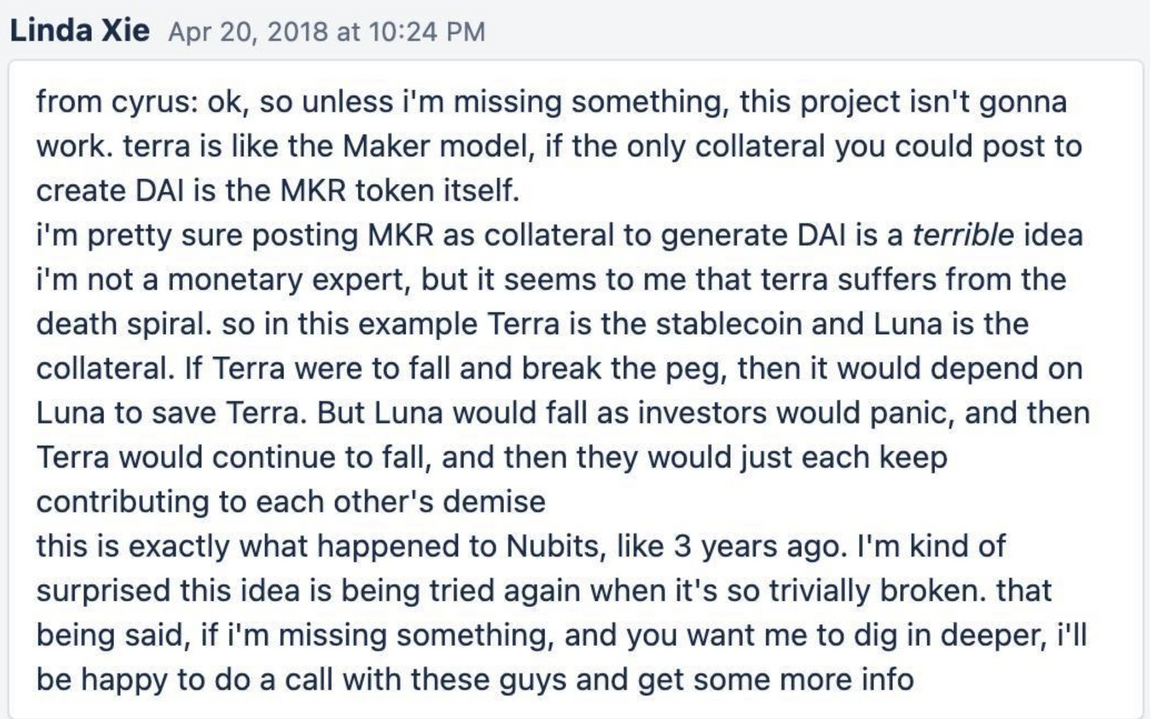

画像の説明

図 6 サイラスがテラの死のスパイラルを説明する、写真は Twitter から引用

しかし、2022年までLUNAの価格は上昇し続けており、ドグォンはツイッターで自信を持って賭けをしたこともあった。時が経てば、LUNAとNubitsは違うことが証明されるようだ――今回は違う。

違いの理由は主に、アンカーと LFG にあります。

実際、DEFI の物語は当初から常に流動性を中心に展開してきました。

DEFI のトロイカ: DEX、融資、ステーブルコイン。流動性を考慮した翻訳: DEX は流動性交換の場、融資は流動性の価格設定の場、そしてステーブルコインは流動性のアンカーです。

固定された神話を作りたい場合は、これらの流動性が何もないところから生み出された後、その流動性がどこに行くのかを考える必要があります。流動性を水に例えると、市場は水を吸収してどこかに閉じ込めるスポンジを見つける必要があります。この考察に基づいて、2020 年 7 月に LUNA が Anchor を作成し、Nicholas Platias がこのプロトコルを Medium で説明しました。

彼は次のような特徴を持つ貯蓄契約を考案しました。

元本保護: アンカーは、ローンが危険にさらされている場合に借り手の担保を清算する清算プロトコルを実装し、それによって預金者の元本を保護します。

即時出金: Terra の預金は即座に引き出すことができ、ロックは必要ありません。

安定したレート:アンカーは、ブロック報酬の変動部分を担保資産から預金者に移転することで預金金利を安定させます。

最終的に安定化率は 20% に設定されました。

これは通常の状況下であれば、投資家として教育を受けた人なら誰でも警戒するような利回りだ。

最も単純な理由は次のとおりです。資本資産価格モデル (CAPM) では、特定の資産について、その期待収益率と市場ポートフォリオの期待収益率の関係は次のように表現できます。ポートフォリオの収益率は、性的リスクに関連するシステムに関するもの。 Anchor for UST が提供する 20% の固定収益率は、市場のリスクフリー収益率より明らかに大幅に高くなります。この違いが意味するのは、その 20% の利回りにはリスクがないわけではないということです。

市場が最も活発だったとき、UST の市場価値は 180 億米ドルにも達し、そのうち 140 億米ドル以上がアンカー契約に固定されており、毎年 20% の APY を負担する必要がありました。質権と借入によってこの収入を達成できます。これが市場です。単純に、対応するリスクを取らなければ、リスクフリー収益率を超える収益を得ることができません。そこで、LUNA には収量の差を補う方法が必要になります。

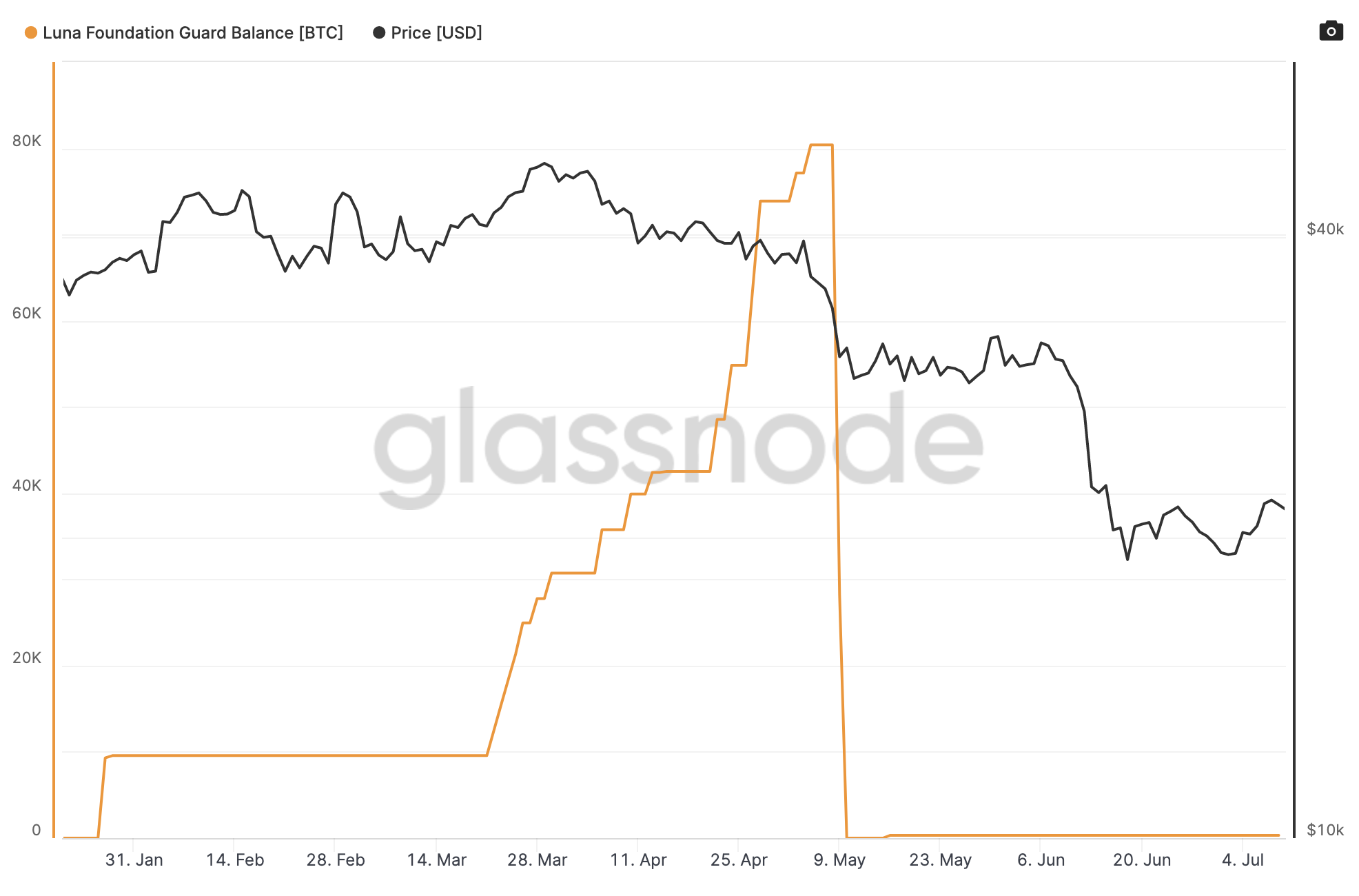

2022 年 1 月、アンカーを反映する別のメカニズムである LFG が打ち上げられました。 2022年1月19日、ド・クォン氏はルナ財団ガードの発足を発表した。この組織は「不安定な市場状況において裏付けとなるドル連動の準備金を確立すること」と「テラ・エコシステムの成長と発展をサポートするためのリソースを割り当てること」を任務としている。助成金を通じて。推定によると、当時のアンカーは毎日 400 万米ドル以上の LFG を燃やしていました。

2021年5月、LUNA-USTの仕組みによりデススパイラルが引き起こされ、LFG(ルナ財団ガード)がその強固な資金力で市場に資本を注入し、USTをアンカーポジションに引き戻すとともに、目に見えないところでは、市場のコンセンサス形成が後押しした。

アンカーは市場のリスクフリー金利水準を超える収益率を提供します LFGは市場に熱狂的な信頼を与えます 人々は最も単純な財務原則を忘れ始め、ファンドはレバレッジ操作を開始します: LUNAを燃やしてより多くのUSTを形成し、それらを預けますAnchor 、証明書を他の契約 (Edge など) に抵当に入れてから UST を借用し、UST のこの部分を Anchor for Loop にデポジットします。このマトリョーシカ プロセスの各層では、UST の平らな建物や高層の建物にレンガやタイルが追加されます。

個人投資家は資本や情報へのアクセスが比較的限られているという点で投資機会が限られているが、洗練された「裁定取引者」(CEFI機関)は資本へのアクセスが容易で、投資機会に関する情報も充実しているため、個人投資家よりも有利である。レバレッジを利用すると、裁定取引者はより大きなポジションを取ることができます。しかし、裁定取引者であっても、証拠金要件による財務上の制約に直面する可能性があります。その過程で、Sanjian は信じられないほどのレバレッジを活用し、資産を無担保で借り入れさえしました。

人々が LUNA の成功を要約し始め、主要なパブリック チェーンが模倣を競い始めたとき、市場はある種の根拠のない自信を集め、それが持続不可能な投機を引き起こしました。信用バブルが拡大するにつれ、投機家が現れて狂乱し始めました。真剣に、スクロールしてください。数か月前にツイッターをすると、数え切れないほどのLUNAticsがこの驚くべき聖杯の話を説教し、後からの投資家を同じスパイラルに誘い込んでいるのを目にしたでしょう。

しかし、悪いニュースがあれば、裁定者の富とともに資産価値も下落します。レバレッジを利かせた裁定取引者はマージンコールに直面しており、マージンコールに見合うために資産を売却せざるを得ません。資産売却に対する売り圧力はさらに、裁定取引者にとって資産価値と富の損失をもたらします。ボラティリティと不確実性の増大によりマージンコールが増加し、さらなる資産売却の強制につながります。結果として生じる利益率の変化は、レバレッジの低下を意味します。したがって、レバレッジをかけると、レバレッジをかけない場合よりも価格が下がります。

良い時は過剰なレバレッジ、悪い時は過剰なレバレッジ。

最初のレベルのタイトル

貪欲と中央集権化は関係ない

私たちが社会経済生活を営んでいるとき、特に金融活動においては、多くの関係者に対する不信感というジレンマに直面しなければなりません。従来の金融がこの問題を解決する方法は、公証人、弁護士、銀行、規制遵守担当者、政府などによる「信託サービス」を提供することであり、これはすべての参加者に課せられる隠れたコストとなります。

「分散型金融」の略称である DEFI は、人々の間の信頼の問題に対するもう 1 つの解決策です。金融仲介者のいない金融世界の構築を目指しており、ビットコインの精神を継承し、単純な価値の転送からより複雑な金融ユースケースまでブロックチェーンの使用を拡大しています。その意味合いは次のように要約できます:検閲耐性、不変性、検証可能性、アクセシビリティおよび社会的合意。翻訳すると、検閲耐性、不変性、検証可能性、アクセシビリティおよび社会的合意。それは、オープンで許可のない金融の未来を約束します。誰もがさまざまな金融サービスにアクセスし、そこに含まれる透明なリスクを理解し、自分のお金が盗まれたり凍結されたりしないことを信頼できます。

しかし、DEFI の利点が主張されているにもかかわらず、仮想通貨投資家は依然として CEFI 機関と取引を行っています。

先に進む前に、CEFI を定義しましょう。ここでは、銀行や証券会社などの伝統的な集中型金融機関を放棄し、Binance、FTXなどのCEXやBlockFiなどの融資機関など、暗号通貨分野の集中型金融機関についてのみ説明します。

その理由は、CEFI が DEFI の利点の一部に加えて、従来の金融サービス製品の使いやすさとセキュリティの一部を提供するためです。したがって、カウンターパーティリスク、ハッカーリスク、詐欺リスクなどのリスクがあるにもかかわらず、ユーザーは依然として100%秘密鍵によって管理されるチェーン上のブラックボックスに資産を転送します。このプロセスでは、ユーザーは、より便利で使いやすいサービスと引き換えに、資金の所有権を 100% 譲渡することを検討し、選択し、譲渡しているようです。

こうしたブラックボックスは、顧客の資金を扱う際、流動性の確保などレバレッジのコントロールなど、過剰担保などの体系的なリスク対策に従って市場変動を補填する必要があるが、人間の欲望が制御不能な場合にはそれが困難となる。 CEFI ブラックボックス内のこれらの兆候を早期に警告する適切な手段を持つこと。

では、不変性、検証可能性、アクセシビリティを備えていると主張する DEFI は、人間の貪欲と恐怖を抑制できるのでしょうか?

2013 年、V God は複雑な金融アプリケーションに適用されるスマート コントラクトの将来を予見しました。

私たちの相互作用を規制するソフトウェアとアルゴリズムによる制御(「コードは法」)は、民間の主体が自らの価値観を技術的成果物に埋め込むことができる規制のもう 1 つの形態です。これにより、先験的な施行規則や規制が自動的に行われる法的自動化など、複数の利点がもたらされます。この実践の最大の例であるブロックチェーン技術は、法律をコードに変換する多くの新しい機会をもたらします。法的条件や契約条件を施行保証のある「スマートコントラクト」に変換することで、それらのルールは、当事者の希望に関係なく、常に計画どおりに、基盤となるブロックチェーンネットワークによって自動的に施行されます。

DEFI 通貨市場プロトコル Compound を創設したロバート・レシュナー氏はかつて次のように述べています。人間の判断、人為的エラー、プロセスは存在せず、すべてが即時かつ自律的です。

個人の行動を制限したり、ルールを自動的に強制したりする手段としてテクノロジーに依存することは、確かにそうだと思われます。 「コードは法律である」支持者の多くは、DEFIは単に金融機関が仲介を排除する手段になるのではなく、完全に法的枠組みの外にあると考えているようだ。

ただし、これらすべてがブロックチェーン経由で行われているからといって、何世紀にもわたる法的手続きが突然魔法のように適用されなくなるわけではありません。なぜなら、規範による規制には重要な制限や欠陥があり、公平性や適正手続きに関連した新たな問題を引き起こす可能性があるためです。規範自体は人間の意志の反映であるため、より強力な拘束力が存在しない限り、誰かがそのようなことを行うことを想像するのは困難です。テクノロジーの封じ込めで自分の欲望を阻止しましょう。

LUNA についてもう一度説明しますと、LUNA-UST のアービトラージ メカニズムはコードによって完成されるため、ネットワークが混雑していない限り、アービトラージ プロセスは自動的に、スムーズかつ高速に行われますが、これは単なる技術的な進歩にすぎません。実際、このメカニズムでは解決できないのは、アービトラージ以外の問題、つまりリスクの問題、レバレッジの問題、バブルの問題です。

これは、これまでのハードランディングよりも急速なバブル押し出しプロセスであり、チェーン上では DEFI プロトコルが関与し、チェーンからは CEFI 機関が関与しており、1 か月も経たないうちに誰も救われませんでした。議論されている DEFI と CEFI の違いや将来、どちらが優れているか、誰が誰を救うかについては、言及する価値はありません。

参考文献:

参考文献:

1.https://www.theblockbeats.info/news/30901?

2.https://min.news/en/economy/31b8631378008cf22a291ba7537495b1.html

3.https://www.nasdaq.com/articles/ltcm-and-other-history-lessons-for-crypto

4.https://medium.com/alpineintel/stop-saying-decentralized-a-plea-for-purging-cf4002d96c95

5.https://studio.glassnode.com/dashboards/8a7eca2d-efd9-4260-5554-74dfce400c34?&utm_medium=website&utm_source=defi_analysis_EN&utm_campaign=defi_deleveraging_2022_2022

6.https://insights.glassnode.com/the-week-onchain-week-26-2022/