目次

目次

はじめに: リドの苦悩

1. イーサリアム2.0のルートプランニング

1.1 イーサリアム 2.0 のロードマップ

2. 市場規模

2.1 ステーキング機能が有効になっている

2.2 ノード規模

3. ノードはステーキングエコシステムで重要な役割を果たします

3.1 ノードの責任

3.2 ノードを制限する要因

4. ステーキングサービスプロバイダーの種類

4.1 ノードオペレーター

現在、ノード演算子の主なタイプは次のとおりです。

4.2 流動性問題を解決するための流動性担保サービスプロバイダー

4.2.1 自己実行ノードタイプ - Ouyi OKX でコインを獲得

4.2.2 非実行ノードの種類 - Lido

4.3 インフラストラクチャサービスプロバイダー

4.4 概要

最初のレベルのタイトル

はじめに: リドの苦悩

Lido 上の ETH と stETH のアンアンカーリングのリスクは最近のホットスポットであり、最近イーサリアムの生態系に立ち込める暗雲でもあります。

Lido はイーサリアム 2.0 流動性ステーキング プロトコルです。Lido を通じて ETH を入金して stETH を獲得できます。stETH がステーキングのために AAVE に接続された後、AAVE を通じて ETH を貸与できるため、多くの人が AAVE と Lido の間のリボルビング ローンの下で確立されています。レバレッジスケールの。ただし、イーサリアム 2.0 メインネットの合併が延期されたため、参加者は短期間で stETH のステークを解除することができません。これは、stETH/ETHのアンカリングが失敗した場合、一定の制限を超えた後にETHブルが完全に清算される可能性があり、stETH/ETHがいつでも爆発する可能性のある時限爆弾になることを意味します。

その理由は、AAVEと組み合わされたリボルビングローンが市場リスクを増大させるためであり、この際、stETHの償還不能はシステムクラッシュを引き起こす可能性がある大きなバグとなるからです。

最初のレベルのタイトル

副題

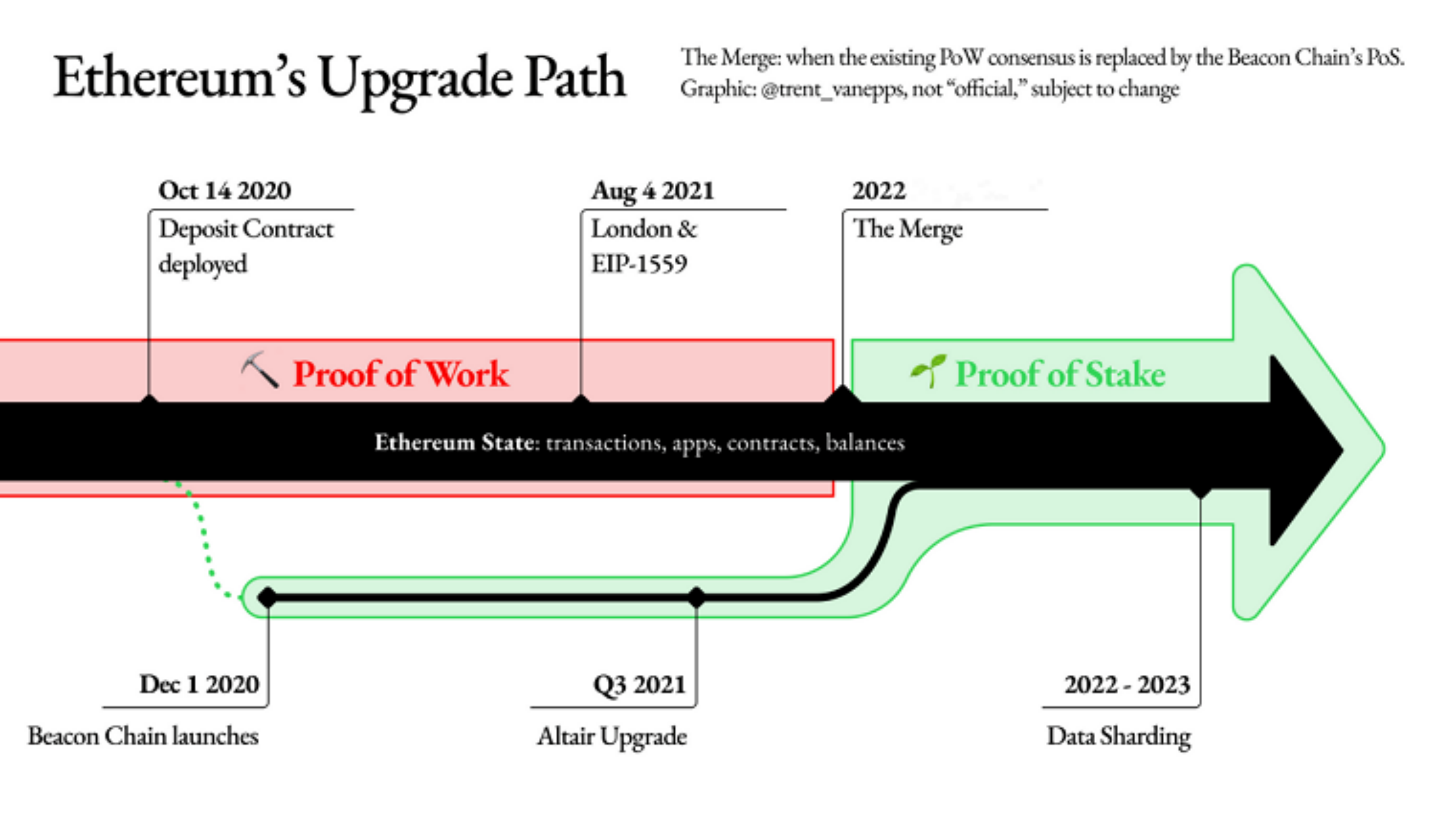

1.1 イーサリアム 2.0 のロードマップ

イーサリアムの目標は、分散型金融およびスマートコントラクト実行プラットフォームとなり、「現実世界のコンピューター」になることです。世界のコンピュータの目標を達成するために、2014年の誕生当初にフロンティア(辺境)、ホームステッド(家庭)、メトロポリス(大都市)、セレニティ(静けさ)という4つの開発段階を設定した。

最初の 3 つのステージはすべて PoW モデルを採用し、第 4 ステージでは PoW から PoS への変換が完了します。これはイーサリアムの最終形態であり、私たちがよくイーサリアム 2.0 と呼ぶものです。 「分散化を損なうことなく、イーサリアム ネットワークのスケーラビリティとパフォーマンスを大幅に向上させることに取り組んでいます。フラグメンテーションを導入することでネットワークの処理能力を向上させます。ビーコン チェーンは、イーサリアム 2.0 ネットワーク全体の「司令官」です。およびコントロール センター」

画像の説明

(イーサリアムアップグレードの最新ロードマップ)

最初のレベルのタイトル

副題

2.1 ステーキング機能が有効になっている

画像の説明

(ビーコン チェーン ブロック データ、写真は https://beaconscan.com/ より)

副題

2.2 ノード規模

画像の説明

(POS 誓約ソーティング、写真はステーキングリワードからのもの)

画像の説明

最初のレベルのタイトル

副題

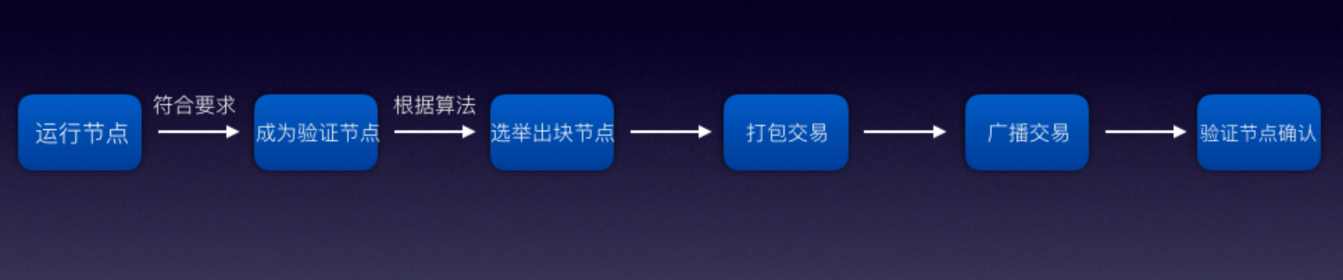

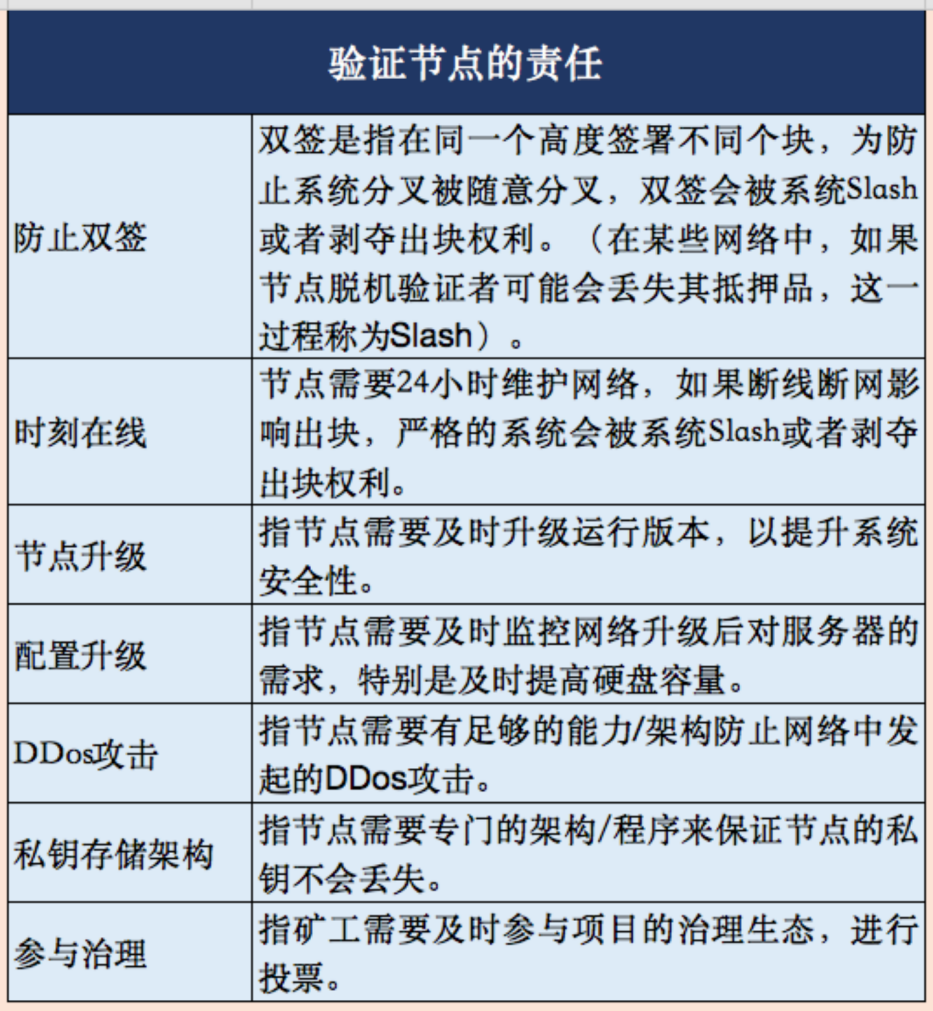

3.1 ノードの責任

画像の説明

(ノードブロックの製造プロセス、写真はOuyi Research Instituteから提供)

画像の説明

(ノード責任、写真はOuyi Research Instituteより提供)

副題

3.2 ノードを制限する要因

ノードには大きな責任があることは議論の余地のない事実であるため、ETH ノードを実行する場合は、次の制限要因を考慮する必要があります。

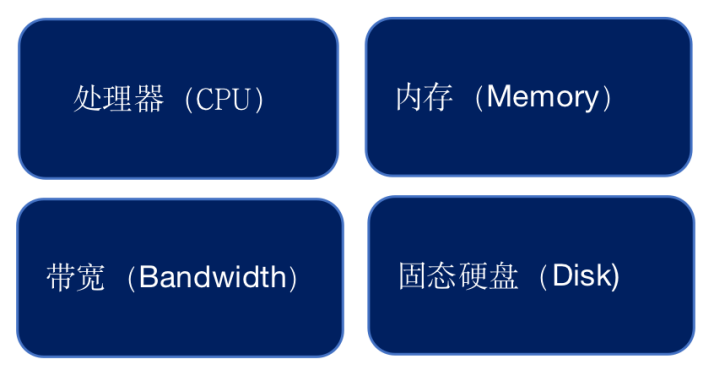

ハードウェアしきい値

画像の説明

(ノードのハードウェア要件、写真は Ouyi Research Institute からのもの)

自社でサーバーを構築する方法では、ハードウェアサーバーを購入し、電気とインターネットに接続し、サービスを実行する必要があります。ハードウェアのコスト、サイトのコスト、運用の人件費を考慮する必要があり、24 時間中断のない電力とネットワークが必要であり、環境要件は比較的高くなります。

住宅ローントークンのしきい値

流動性リスク

流動性リスク

PoS チェーンと PoW チェーンがまだ統合されていないため、現在の ETH は PoW チェーンからビーコン チェーンへの一方向にしか保存できず、取得することはできません。これは、早期入金ユーザーが流動性を失うことを意味します。暗号化資産市場は非常に不安定な市場であり、ステーキングにはほとんどの場合、一定期間のトークンロックが伴います。ユーザーがステーキングへの参加を委託すると、価格変動が激しい極端な市場状況では資金を期限内に実現することができません。通貨基準の観点から見ると、確かにステーキング後通貨の保有数は増加していますが、法定通貨の場合、特殊な市場環境下では一定の損失を被る可能性があります。

没収のリスク

チェーンのセキュリティを確保するために、システムは少なくとも 32 ETH のプレッジを要求し、バリデーターが悪事を行った場合、罰としてステーキング報酬を得ることができなくなり、さらにはプレッジを失うことになる独自の罰則メカニズムです。 PoSではスラッシュ。トークン所有者がステーキングに参加する上で最も重要な点は、トークンのセキュリティを確保することです。ブロックの生成時に攻撃を受けた後、ノードが積極的または受動的に何もしなかった場合、不適切または悪意のある行為として経済的に罰せられます。刑罰が軽い場合、ノードはブロック生成資格を継続的に取得できなくなり、刑罰が重い場合、抵当権によってロックされたトークンは直接没収されます。

最初のレベルのタイトル

4. ステーキングサービスプロバイダーの種類

副題

4.1 ノードオペレーター

ノードオペレーターは、ステーキングハードウェアの問題とトークンしきい値の問題を解決できます。デバイスがチェーンのクライアントを実行し、オンラインを維持し、ブロックチェーンのコンセンサスを維持する必要があります。一般通貨保有者は保有するETHをノード運営者に直接預けることができ、運営者はノード運営者に代わってネットワークのコンセンサスを維持し報酬を得ることができ、通貨保有者が得られるイーサリアム収入は全体が負担するETHで担保されます。ネットワーク ETH プレッジの比率は関連しており、マイニング マシンなどのハードウェアを購入する必要がなくなりました。ただし、ノードはサービス料金としてユーザーに一定の料金も請求します。通常は、提供されるサービスの報酬としてユーザーの誓約報酬の 5% ~ 15% を請求します。このようにして、ノードオペレーターは自身のステーキング報酬に加えて、委託されたサービスの受け入れに対する報酬も受け取ることができます。

現在、ノード演算子の主なタイプは次のとおりです。

(1) ウォレット: マルチチェーン資産を管理するツールとして、ウォレットは十分なユーザーベースを持ち、ユーザーがステーキングに参加するのに役立つ自然なツールです。現在、多くの公式ウォレットと分散型ウォレットは、異なるバリデーターノードへの委託をサポートできています. コイン保有者は適切なノードを選択する権利を持っています. コイン保有者はウォレット内で委任ボタンを見つけて、一定量のトークンを委託することができますお気に入りのノードにコインを追加します。住宅ローンの償還、ワンクリックでの再投資、日々の収入の確認も可能です。

(2) マイニングプール:大手マイニングプールはブロックチェーンの仕組みに精通したマイナー集団を集めており、当然ステーキングユーザーの属性と一致するため、メインノード運営者でもあります。コンピューティングパワーのマイニングプールがマイナーを引き付けてそのコンピューティングパワーに参加するのと同じように、トークン所有者がステーキングをサポートするプロジェクトで自分のマイニングプールに投票権をステーキングし、ブロックを生成して利益を共有する権利をめぐって競争することも奨励します。

(3) 取引所:取引所は内部ユーザーの預金をステーキングに使用し、毎年追加発行の恩恵を受けています。これは、取引サービス手数料や通貨上場手数料に加えて、取引所にとって追加収入となります。ユーザーが通貨を保有することによる株式の利点にさらに注目し始めると、ステーキングサービスを提供でき、ユーザーが報酬を得ることができる取引所の方が、ステーキングサービスのない取引所よりも優れたものになるでしょう。

(4) コミュニティノード: コミュニティノードは通常、プロジェクトの開発に細心の注意を払い、プロジェクトのガバナンスに積極的に貢献するグループであり、ノードに参加することでプロジェクトの開発方向にさらに影響を与えたり、プロジェクトの追加発行の利益を得ることができます。 . .

(5) 投資機関: プロジェクトの初期の投資家または機関は、大量のトークンを保有する可能性が高くなります。投資機関が投資するプロジェクトに対して非常に楽観的であれば、トークンを取得した後直接ノードとなり、プロジェクトに貢献し続けることができます。

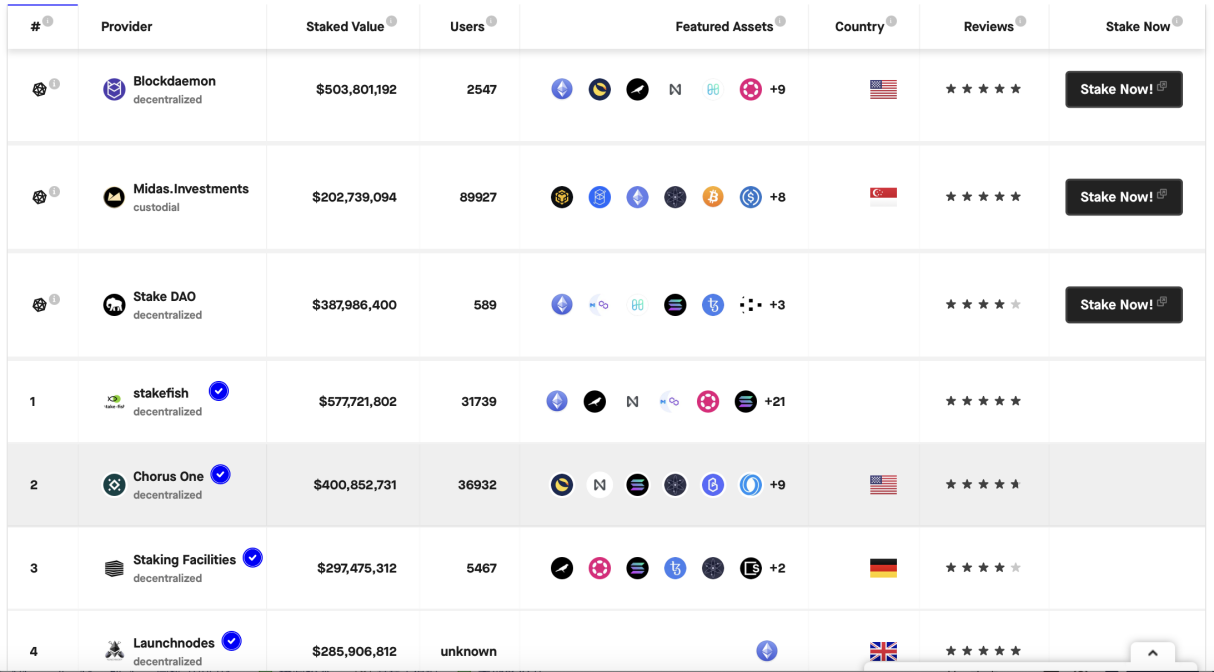

画像の説明

(主流のノードオペレーター、写真は https://www.stakerewards.com/providers/ より)

ノード間の競争の激化に伴い、多くのノードオペレーターは質権者のトークンしきい値を引き下げ続け、次のようなより柔軟な収益決済モデルも提供しています。

(1) サービス料調整モード: 異なるノードはサービス料率競争を通じてクライアントを引きつけており、これは委託されたユーザーの収入に最も直接的に影響を与える要素ですが、手数料率が低すぎるとノードの利益も損なうことになります。最初にサービス レートを高めてから調整するか、いくつかのサイクルの途中でサービス レートを下げることです。

(2) 収入保証モデル: ノードが何らかの理由でブロックを失い報酬を失った場合でも、ノードはクライアントがブロックの報酬を獲得できることを保証します。

(3) 適時到着モード: 各 PoS コンセンサス ブロックチェーンには、ノードが不正行為を行わないようにするためのトークン ロックアップ期間があります。一定量の流動性を備えたノードは、ユーザーの流動性ニーズを満たすために、同日にタイムリーに収入が発行されることを約束します。

画像の説明

副題

4.2 流動性問題を解決するための流動性担保サービスプロバイダー

文章

4.2.1 自己実行ノードタイプ - Ouyi OKX でコインを獲得

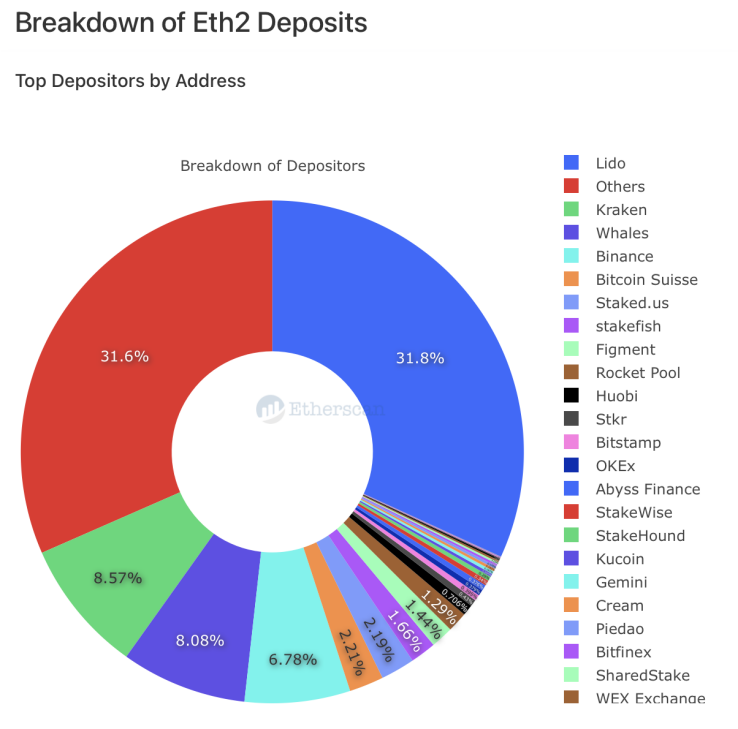

集中型取引所は、当然ながら様々なPoSチェーン資産を蓄積しており、比較的専門的な知識や設備資源を保有しているため、質権運用サービスにおいて有利である。さらに、取引所は担保されたデリバティブの取引ペアサービスを直接オープンして流動性を解放できるため、業界の現在の主流の集中型取引所のほとんどはETH2.0の自走ノード担保サービスプロバイダーです。第 2 章の ETH2.0 ノード カテゴリ分布図では取引所が 17.7% を占めていたというデータもこの点を示しています。

画像の説明

文章

4.2.2 非実行ノードの種類 - Lido

画像の説明

(リド誓約フローチャート)

画像の説明

(Lido はプロトコルをサポートしています。画像は https://lido.fi/#networks から取得しています)

さらに、Lido はユーザーに手数料の 10% を請求し、そのうちの 5% はノードオペレーターに与えられ、残りの 5% はステーカーへの Slash 補償のための Lido の保険基金に確保されます。

画像の説明

(ETH2.0 ノードのソート、写真はetherscan から取得)

画像の説明

(ノード運営協力:Lido、画像はhttps://lido.fi/より)

さらに、Lido はイーサリアム ステーキングの規模拡大後、他の PoS チェーンにもステーキング サービスの提供を開始し、現在、Solana、Kusama、Polygon、Polkadot などの複数のパブリック チェーンにリキッド ステーキング サービスを提供しています。

副題

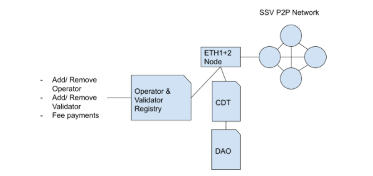

4.3 インフラストラクチャサービスプロバイダー

インフラストラクチャ サービス プロバイダーは、主要な生態学的問題を解決または軽減できる、オラクル マシンの Chainlink、インデックス プロトコルの The Graph、および MEV プロトコルの Flashbot に似たプロトコルです。 SSV Network など、ステーキング プレッジ サービスのインフラストラクチャ サービス プロバイダーもあります。

画像の説明

(SSV機構設計)

トラストレス ETH ゲートウェイを提供し、安全な方法で検証ノードのキーを分割し、分散方法で秘密キーを生成することで、ノード オペレーターが検証ノードの動作を維持しながら秘密キー全体に対して一方向の操作を実行できないようにします。例えば、検証者キーを4つに分割して異なるノードオペレーターに引き渡すことで、1人のノードオペレーターがオフラインの場合、検証者キーを保持する他の3人のオペレーターも正常に検証作業を進めることができます。このようにして、個々のグループがより安全に一緒に検証し、報酬を最適化し、リスクとコストを大幅に削減し、単一の PoS サービスプロバイダーの単一障害点によるユーザーへの影響を回避し、ステーキングのリスクの一部を軽減することができます。ノードの運用と保守作業を引き受けることで、ノードが災害復旧を運用および保守し、ドロップされた場合に罰金を科される可能性を減らす手段になります。

副題

4.4 概要

ステーキング トラックでは、従来のプレーヤーはノード オペレーターです。イーサリアムコンセンサス層でのプレッジ流動性のロックアップに伴い、流動性プレッジのサービスプロバイダーが登場しました。ノード操作のみを提供する従来のサービスプロバイダーと比較して、リキッドステーキングサービスプロバイダーは、通常のノードオペレーターよりも多くの流動的で構成可能なオプションをステーキングユーザーに提供します。同時に、パブリック チェーンにとっては、インフラストラクチャ サービス プロバイダーの存在により、パブリック チェーン ネットワーク全体のセキュリティが強化されます。

全体として、ノードオペレーター、流動性ステーキングサービスプロバイダー、およびインフラストラクチャサービスプロバイダーはそれぞれ、イーサリアム 2.0 ステーキングの問題を解決しています。

ノードオペレーター - ハードウェアの問題、トークンしきい値の問題

流動性ステーキング サービス プロバイダー - 流動性の問題

インフラストラクチャ サービス プロバイダー - 没収問題

最初のレベルのタイトル

V. 結論: 利点を活かしてリスクを回避する

ETH保有者にとって、ステーキングは権利の価値を維持し、高めるための最良の方法です。 POS パブリック チェーンは、ブロック生成のノード報酬として追加のトークンを発行します。検証ノードには、ハードウェア構成要件、住宅ローン要件、その他のソフト要件があります。トークンのシェアが少なく、ハードウェア機器を持たないトークン所有者は、トークン所有者をステーキングすることでポイントを獲得できます。ステーキングに参加しないと、トークン発行によるインフレ損失を被ることになります。このように、ステーキングのアクションを通じて、一般の通貨保有者は通貨保有収入を増やすだけでなく、ネットワークのセキュリティと安定性に貢献し、ネットワーク全体の生態学的ガバナンスへの参加を増やすこともできます。

しかし、ステーキングは利便性をもたらす一方で、ボラティリティの高い市場にトークンがロックされることで生じる流動性リスクや、ノードが切断されたり攻撃された後にトークンが損害を受ける可能性があるなど、セキュリティやガバナンスの観点からさまざまなリスクもあります。必然的にノードの集中化のリスクに直面することになります。ノードサービスプロバイダーが異なれば収益率やセキュリティも異なるため、リスクも異なり、それがユーザーの最終収益に影響を与えます。ステーキングに参加したい場合は、その期待年間収益率とサービス手数料率を注意深く検討し、defi リスクの伝達とカップリング損失を回避する必要があります。

参考記事:

参考記事:

1. ステーキングエコノミー調査レポート

2. Ouyi Research Institute: イーサリアム 2.0 プログラムと進捗状況の研究レポート

3. イーサリアムから PoS への移行が間もなく開始されます: ステーキング トラックと代表的なプロジェクトの詳細な分析

4. コスト、ポジショニング、サービス オブジェクトなどから SSV の本質的な価値を探ります。