この記事は「イーサリアム2.0についての私見(前編):世界情勢から見た合併の意味」では、イーサリアムの評価とその評価のロジックについて説明しています。記事は非常に長くなります。投資で何かを本当に得たい場合は、必ず読んでください。

1

イーサリアムの評価額については、業界で常に議論されており、アーサー・ヘイズ(ビットメックス創設者)のような起業家であっても、ケビン(ドラゴンフライ・キャピタルのパートナー)のような投資家であっても、多かれ少なかれ、どのように評価するかを考えています。イーサリアムのより合理的な評価システム。

しかし、ETHの評価について話す前に、いくつか余談を言わなければなりません。

現在、多くの人がブロックチェーン業界での「バリュー投資」について話すことを好みますが、99.99% の人は暗号化業界でのバリュー投資について話すのが難しいことを知りません。

バリュー投資の前身は、実は「タバコの吸い殻拾い」戦略であり、現金資産が株式市場価値よりも高い企業を見つけて買い、現金資産=株式市場価値を超えた企業を売却するというものだ。これは、バフェットの師であるグレアムや初期のバフェットがよく使っていた戦略でもあります。

しかし、バフェット氏がマンガー氏と協力した後、二人の兄弟は突然、投資収益が最も高い部分はタバコの吸い殻にほとんど拾われていないが、期限内に売却されなかった企業とその後の企業の利益が非常に急速に成長していることに気づきました。

この頃、バフェットは自分の戦略を振り返り、修正する、つまり吸い殻を拾う戦略にとどまらず、投資判断に「利益の成長」を含めるようになり、バリュー投資が正式に誕生しました。

ある企業のビジネスモデルや経営陣などから今後数年間の利益成長を計算し、今後数年間で稼げる金額を現在に換算して大まかな評価を得るという意味合いです。 。最後に、そのような評価額を実際の市場価値と比較して、その企業に「価値」があり、投資する価値があるかどうかを判断します。

これがバリュー投資の仕組みの中核であり、将来のキャッシュフローを割り引いて確立した企業評価モデルDCFです。

では、なぜインターネット時代には純粋なバリュー投資について話せないのでしょうか?その理由も非常に単純で、インターネット、特にモバイル インターネットによって生産性が大幅に解放されたからです。

モバイル インターネット (web2.0) の時代は、世界的な P2P ソーシャル化をもたらすと言われていますが、この変化の影響は、すべての投資家や起業家にとっての課題でもあります。

例を挙げますと、従来の自動車業界で時価総額が最も高い企業はトヨタで、その価値は 2,400 億ドルです。 BBM の話を聞くと多くの人が興奮するでしょうが、市場価値がものを言うのは無駄です。従来の自動車産業の上限はトヨタの2,400億ドルですが、テスラに目を向けると、テスラの時価総額は現在1兆9,000億ドルで、トヨタ5社近くを上回っています。

しかし、テスラは儲かっているのでしょうか?いいえ。かつて劉強東氏が沈南鵬氏に「京東コムが大金を儲けることができれば、それは非常に悪いことだ」と言ったのを覚えている。実際、京東は儲からないのですが、

JD.comの時価総額は現在800億ドルとなっている。

Tesla、JD.comだけでなく、Amazonも同様です。同社の高い評価を支えているのは、もはや利益率ではなく、非常に短期間で完成した巨大な市場シェアです。

伝統的な産業では、市場の結束力が蓄積されるまでに長い時間がかかり、業界リーダーの市場シェアさえ高くありません。トヨタの従来型自動車の市場シェアは4.3%だが、例えば中国婦人服業界の上位10社の市場シェアは合わせて10~15%程度だ。

最盛期には、テスラは電気自動車業界全体の市場シェアの 30% を占めていましたが、さらに誇張されているのは、オンライン配車戦争後の Didi と Uber の合併後の市場シェアは 95% にも達していました。 。

では、現時点でもインターネットはバフェットのバリュー投資システムを利用できるのでしょうか?使い方?国内大手企業は資本を活用してビジネスモデルの革新を促進し、海外企業は資本を活用して技術革新を推進します。本質的に、それは市場シェアのためにお金を燃やしているだけであり、長い間お金を稼いでいることはなく、セットの価値を評価するためにDCFを使用することはすべてくだらないことです。

では、なぜバフェット氏はインターネット企業をそこまで拒否するのでしょうか?彼はマイクロソフトやグーグルを買収したことはなく、後にアップルを選んだとしても、アップルをテクノロジー企業としてではなく、消費者向け製品として捉えていました。

Web2.0時代の産業革命によりルールやビジネスロジックが変化し、業界全体で「勝者総取り」のゲームルールが生まれ、バリュー投資は通用しなくなってきました。

そして、web3.0時代はweb2.0の「P2Pソーシャル化」の形を完成させ、「シンプラットフォーム、ファットユーザー」というトレンドの到来です(「シンプラットフォーム、ファットユーザー」の概念については、以下を参照してください)。 」WEB3.0 はゲームのルールを変える: 薄いプラットフォーム、厚いユーザー")、バリュー投資はどのように機械的に適用できるのでしょうか?したがって、ブロックチェーン業界では、「バリュー投資」をしていると言う人は愚か者です。

では、どのように投資すればよいのでしょうか? Web 2.0の時代、張磊はプライマリー市場とセカンダリー市場を開放するために「狂った価値創造企業を長期保有する」という投資哲学を提唱し、沈南鵬は演繹的なプライマリー投資哲学を提唱した。

しかし、グレアムからバフェット、張磊や沈南鵬まで、状況がどのように変わっても。誰もが「価値」を重視しますが、刻々と変化するゲームのルールでは、「利益の成長」だけでなく「価値」も定義されます。

暗号化業界への投資も同様です。私は、私が提案した「バリュー・アット・リスク投資システム」のような「価値」の定義をさらに定義する必要があります(「」を参照)(1万文字の長文、超辛口) 私の2021年仮想通貨業界投資総括:30億ドルのアウトレットが予測され、仮想通貨のトータルリターン率は5000%を超える後編)も。

余談は終わっても。次に、イーサリアムの評価についても、バリュー・アット・リスク投資制度から始めて、私の視点と結論を述べたいと思います。

2

企業の価値は製品にあり、製品の価値はそれが本当に人々の生活を向上させ、社会の発展に重要な役割を果たすことができるかどうかにあります。

この意味で、バフェット氏であれ、沈南鵬氏であれ、張磊氏であれ、彼らは皆、異なるルートで同じ目標に到達しています(ただし、価値の定義は人それぞれ異なります)。では、イーサリアムの評価を判断するのも同じ理由で、我々がやるべきことは、イーサリアムを「価値を発見する」という視点で見ることです。

したがって、私たちはVC流の思考ロジックを持ち、自分自身の認識で今後1~3年の業界やプロジェクトの形を推測できるようにする必要があります。より大きな投資収益率を得るために、事前に検討して 1 つまたは 2 つのステップを計画します。

イーサリアムの誕生当初、イーサリアムに対するみんなの理解は実際には非常に単純なものでした。 iCOブームの後、従来の株式市場の評価システムを利用してイーサリアム(またはパブリックチェーン)を評価する人もいたが、結果は明らかにOKではなかった。

例を挙げてみましょう。イーサリアムのガス料金が半分になると、イーサリアムの収益は半分になり、株価収益率は 2 倍になります。しかし実際には、ガス料金が半額になった後は、まさにイーサリアムの外堀が強化されることになる(イーサリアムが攻撃されたのは、ガス料金が高すぎてスケーラビリティが十分ではなかったからだ)。

その後、mysoundwise.com の創設者であるターシャ チェ博士は、国家経済の概念を使用してイーサリアムを評価することを提案しました。

おそらく、ネットワークの合計価値を表すために「GDP」という概念を使用することを意味します。次に、通貨数量公式 PQ=MV (通貨供給量 x 通貨流通速度 = 価格水準 x 商品取引量) を使用してイーサリアムのネットワーク価値を計算すると、イーサリアム ネットワークの合計価値は流通している ETH の合計量に等しくなります。 ETHの取引回数を掛けたものです。これは、現在イーサリアムを評価する最も一般的な方法でもあります。

業界の一般的な認識は、イーサリアム ネットワークの将来の GDP は非常に目覚ましいものになるが、特に巨大ではないということです。この評価システムでは ETH を通貨と見なしているため、高い回転率を得たい場合は、取引摩擦コストを非常に低くする必要があります (GAS 手数料が誰もが受け入れられる十分な低さである必要があるという事実に対応します)。

このようにすると、ETH には商品価値やプレミアムスペースがなくなったため、ETH の評価は比較的低くなります。1.5 ドルを買うのに 1 ドルを使いますか?

Kevin は昨年の記事でより適切な要約を行っています。つまり、GDP を使用してイーサリアムの価値を評価するには、核となるのは 3 つのポイントです。

1) ETHは単なる支払い手段です

2) ETH には IP 値がありません

3) クロスチェーンコストはゼロに近い

しかし、イーサリアムの現状をどう見るのでしょうか?まず、ETHには強い「のれん」と知財効果があり、開発者やユーザーはイーサリアムネットワークを利用する意欲が高まります。同時に、イーサリアムの市場価値はソロナの市場価値のほぼ10倍です。

同時に、イーサリアムの価値は、もはや過去のような単なる ICO 配布プラットフォームではなく、DeFi エコロジー、GameFi エコロジー、そして予見される web3.0 エコロジーとメタバース エコロジーをサポートしています。

このような状況において、PQ=MV理論によるイーサリアムの評価は極めて一方的かつ歪なものとなっています。したがって、業界全体の将来の発展を組み合わせて、より「互換性のある」評価理論を提案する必要があります。

DeFiの夏"DeFiの夏"「半減市場」発足後。 DeFiによって蓄積されたTVLと促進された取引量によるイーサリアム全体の収益は数十億ドルであることがわかります。

そして、AMMがもたらす高い収益率のおかげで、エコロジー全体が「ユーザーが流動性をもたらす→収入→TVLの上昇→よりスムーズな取引とコストの削減→より多くのユーザーとより多くの流動性をもたらす」という好循環が完成しました。

同時に、イーサリアムは長期的な市場検査プロセス中に分散化の程度とセキュリティの観点から非常に深い堀を形成したためです。

他のパブリックチェーンが DeFi の市場シェアを獲得したい場合、彼らが歩むべき道は 2 本の足だけです: 一方で、上位の DeFi プロジェクトをチェーン全体に展開できるようにイーサリアムへのクロスチェーンを行うことと、すべてのチェーンで流動性を確保することです。これは一般に「資金を空間と時間と交換する」として知られています。

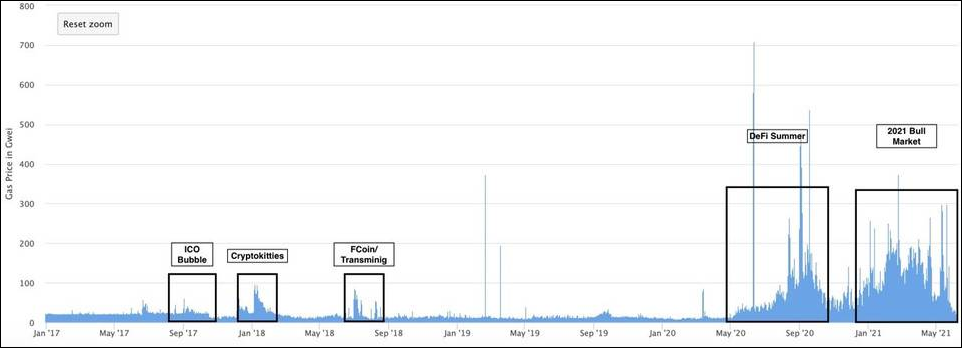

「イーサリアムキラー」の旗を高く掲げているパブリックチェーンの多くは、イーサリアムの高いガス料金と低いスケーラビリティを狙って「攻撃的」です。しかし現実には、レイヤー 2 と将来の 2.0 を経由するイーサリアムのルートにより、ガス料金とスケーラビリティが常に最適化されています。

現在、数十ドルまたは数百ドルのインタラクションコストが多くの開発者やユーザーを落胆させているとしても、イーサリアム 2.0 が登場し、レイヤー 2 が完成すれば、トランザクションコストとスケーラビリティは飛躍的に削減され、改善されるでしょう。私の意見では、イーサリアムのアクセシビリティは 1000 倍改善されました (ケビンは 100 倍は比較的保守的だと言いました)。

同様に、DeFi と web3 の成長もイーサリアムの評価額に画期的な成長をもたらし、イーサリアムは単に手段を備えた消費者製品としてみなされるだけではなくなります。現時点でイーサリアムがどのように評価されるかは、将来的に業界全体がどのような形になるかによって決まります。

ここで例を挙げたいと思います。

シリコンバレーを例に挙げます。シリコンバレーは米国全体の情報産業の発展を代表するものだからです。パーソナル コンピュータが最初に登場し、パーソナル コンピュータがあるからソフトウェアが存在し、ソフトウェアはより高速に動作する必要があるため、パーソナル コンピュータにはより優れたチップとハードウェアが必要になることを理解する必要があります。その後になって初めて、Microsoft、Intel、Dell と提携しました。

ここで一つ考えなければならないのは、私たちはそのようなトップレベルの思考認識やパターンを持っていない可能性があり、パソコンやソフトウェアを発明する起業家やその起業家に投資する投資家にはなれないのですが、私たちは、これらのことを迅速に予測し、開発プロセスに参加することができます。

簡単に言えば、このようなことをする人は時代に数人しかいないので、あなたや私が0から1の誕生過程を発見して参加することは難しいですが、業界の発展過程では1から100まで、哲学的なレベルで判断し、参加することができます。

この考え方に沿ってイーサリアムを見てみましょう。

3

イーサリアムは暗号通貨の世界の金融層になる可能性があります。

業界の多くの人がこの傾向を目にしています。このトレンドの源はDeFiにあります 分散化によってもたらされたプロトコルオープンソースとコードオープンソースにより、DeFiはより優れたイノベーション能力を得ることができます この速度はCeFi(集中型金融)をはるかに上回り、配信速度とコストも大幅に高くなりますCeFiよりも低い。

同時に、トークンインセンティブのおかげで、業界を破壊することによってもたらされる配当を享受できるのは、もはやプロジェクト当事者、株主、投資家だけではなく、目の肥えたすべての二次投資家とプロジェクトに分配されることになります。 。

さらに重要なことに、DeFi は P2P ソーシャル化の最後の信頼問題を実現しており、信用システム全体はまだ完全には解決されていませんが、DID と NFT の発展はオンチェーン信用システムを確立する方法と希望を示しています。

したがって、DeFi を実行できる現在のパブリック チェーンはイーサリアムです。イーサリアムのネイティブトークンETHの価値として、DeFiが金融を再構築するにつれて金融層の価値権限を獲得します。

イーサリアムはメタバースやweb3の動作層となり、ETHは文化財の価値を得ることができます。

これはケビンが決して言及しなかったことです。言い換えれば、イーサリアムのエコシステムはメタバースの重要な部分となるでしょう。

もちろん、現在では flow、sol、near、ftm などのパブリック チェーンが数多く存在しており、将来的には消えることはないかもしれません。しかし、これらのパブリックチェーンは、スケーラビリティの向上と速度の向上のために「分散化」を犠牲にすることを選択しました。

しかし、理解する必要があるのは、web3(メタバース)の存在意義は、分散化がもたらす産業破壊であるということです。しかし、哲学的な観点から見ると、中央集権と地方分権は相反するものであり、社会活動やその他の高頻度の活動など、中央集権的なものが存在することを許容する地方分権の世界では、地方分権の需要はそれほど大きくありません。

しかし、経済、政治、文化といった世界システムに関わる重要な要素の中で、分権化はこの世界の存続を支える意味を持っています。

したがって、将来的にメタバースがマルチチェーン構造になったとしても、経済的、政治的、文化的な社会活動を担えるパブリックチェーンはイーサリアムのみであり、現在もイーサリアムしか見ることができません。

文章

イーサリアムは資本資産および通貨資産になり得る

デフォルトではイーサリアム POS の変換が成功し、POS ではステーカーがマイナー検証を置き換えます。言い換えれば、パッケージング報酬 (チップ) は ETH ステーカーに属します。これは、ETHが決済商品としての利用価値(手数料)を得るだけでなく、「保有して利子を得る」ことでその価値を増幅させることを意味します。

例えば「卵を産む鶏」と理解すればよいでしょうか?

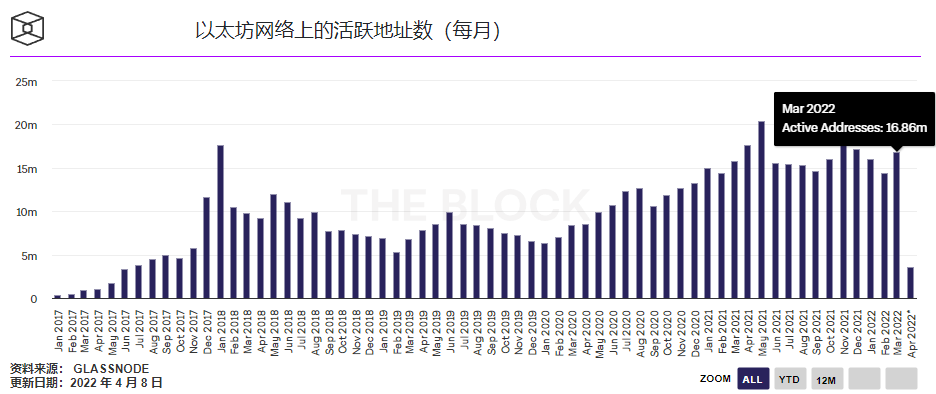

次に、将来の現金資産としての ETH の総額を推定してみましょう。 2017 年 1 月から 2022 年 1 月までに、イーサリアム ネットワーク トランザクションは 44,000 件から 120 万件に増加し、年間成長率は 130% でした。しかし、このデータの下では、イーサリアム全体のアクティブなアドレスの数はわずか 1,660 万であることがわかります。

web3 によってもたらされた変化が初期のインターネットに匹敵すると信じられる場合は、イーサリアムの将来の成長率範囲を次のようにデフォルト設定することもできます。

3~5年間の成長率は100%維持可能

5~10年間の成長率は80%維持可能

10~15年間の成長率は40%維持可能

15~20年間の成長率は20%維持可能

Kevin 氏は、イーサリアムの毎日のトランザクション数が 10 年間で 40 億件に達し、成長率は 125% になると推定しています。しかし、この計算方法にはまだいくつかの問題があると思います。彼は業界の加速的な発展を考慮に入れていない可能性があります。

PCインターネット時代にはユーザー数が1億人に達するのに7年かかりましたが、モバイルインターネット時代に入ってからは、ユーザー数が1億人に達するまでにわずか3年しかかかりませんでした。

それはどういう意味ですか?インターネット、web1からweb2、そして将来的にはweb3へと、その発展はますます加速していきます。

イーサリアム ネットワーク全体の月間アクティブ アドレスの数はわずか 1,600 万、7 日間のアクティブ アドレスの数はわずか 501,000、1 日の平均アクティビティは 100,000 未満であることがわかります。 140%です。私たちは保守的に 110% の成長予測を使用します。

これはつまり:

4 年後、イーサリアム ネットワーク上の 7 日間アクティブ アドレスの数は 1 億に達します。

Kevin 氏は、現在の年間成長率 125% に基づいて、イーサリアム ネットワーク上のトランザクション数は 10 年後には 40 億件に達すると試算していますが、イーサリアム上のアクティブ アドレス数の爆発的な増加は考慮されていないと思います。したがって、イーサリアムによって処理されるトランザクションの数は 140% の割合で増加し、10 年間で 80 億に達すると考えられます。

同時に、私はイーサリアムの取引量の爆発的な増加に関するケビンの判断に今でも同意します。

「イーサリアムの取引コストは安く、その容量はスマートコントラクト間のプログラム可能なマイクロペイメントを可能にするためにうまく拡張されています。上記の仮定は完全に合理的です。」

レイヤー 2 と実行レイヤーでイーサリアムの画期的な進歩が見られ、DeFi トランザクションのコストは 10 ~ 20 分の 1 に削減されました。将来のイーサリアム 2.0 の拡張が成功すると、これは次のことを意味します。

「イーサリアムの取引コストは安く、拡張に成功しています。スマートコントラクト間でプログラム可能なマイクロペイメントを行うことができます。上記の仮定は完全に合理的です。3 年以上の開発を経て、イーサリアムはついにスケーラブルなソリューションをもたらしました。 」

現在、イーサリアムは毎日 37 億米ドルの ETH と 619 億米ドルのステーブルコインを処理しています。ERC20 の他のトークンはカウントされていないため、これははるかに過小評価されています。したがって、年間成長率に基づいて 70% であったとしても、イーサリアムによって処理される総取引量は、10年間で13兆米ドルになります(ケビンの推定5兆米ドルよりもはるかに高い)。

イーサリアムの計算によると、1日当たり80億件のトランザクションを処理し、10年間でトランザクション量は13兆米ドルに達するという。

*13兆米ドルのうち5%は高額のDeFi取引(エアドロップ、裁定取引を事前に実行する必要がある)によるもので、取引手数料は総額の0.05%です。

*80 億トランザクションは 0.01 ドルで計算されます。

*取引手数料は 5% の成長率で安定しています。

*10 年後の無リスク金利が 2%、必要なリスク補償率が 5% であると仮定すると、ETH 誓約者は 7% の長期収益率を得る必要があります。

上記の条件が満たされる場合、10年後のイーサリアムの手数料収入は1,441.8億米ドルとなります。手数料収入を「配当」とすると、今後10年間のイーサリアムの総額は7.5兆ドルと計算できます。

次に金銭資産となる部分を計算します。値のこの部分は大まかに次のように解釈できます。"デジタルシルバー"見に来て。イーサリアムネットワークがメタバースやWEB3の運用層になると、ETHはBTCの一部を「バリューストア」としてある程度置き換えてその価値を得ることができます。

もちろん、いくつかの前提条件はありますが、イーサリアムで到達できると思います。

1) 低インフレ。現在、ETHのインフレ率は4.3%ですが、POSでプレッジ数に基づいてインフレ率がダイナミックデフレに突入することを証明すると、現在は0.43%のようですが、プレッジ率の上昇により、将来的には2%程度で安定する可能性が高い(ティム・ラフガーデン発言)

2) イーサリアム 2.0 の POS は市場の試練に耐えることができます。

3) DeFi システムの先行者利益と TOP1 レベルのセキュリティと分散化のため。

ビットコインの通貨価値は14.6兆米ドルです(具体的な計算はしていません。海外の専門機関の計算結果は非常に保守的です。記事を読むために記事の最後に私を追加する必要がある場合)。 ETHがBTCの10%のシェアを取得した場合、ETHの通貨価値部分の評価額は1.5兆米ドルの間になります。

4

過去の発展から判断すると、イーサリアムの価値は実際には常に探求され、付加価値が加えられているものです。そして、暗号通貨業界のこのような初期段階では、まだ多くのインフラストラクチャが構築されておらず、着陸アプリケーションの開発には程遠いです。

今日のイーサリアムの評価は以下に限定されています。

1) 消費財

2) 通貨価値

3) 資本資産

4)文化財の価値

このうち文化財の価値は、歴史や権力、暗号化された世界全体の富などを考慮する必要があるため、一概に評価することはできない(「 」を参照)。NFT、95% バブル、5% の確率で BTC を超える可能性、私たちはどう立ち向かうべきでしょうか?》文化財の定義)という、想像を絶する過大な評価である。

したがって、推定評価額で計算したとしても、ETH の市場価値総額は今後 10 年間で 9+X 兆米ドルに達すると考えられます。

言い換えれば、10兆という市場価値は、ここ10年間で最低のETH評価額にすぎません。

では、現時点のETHの市場価値と比較すると、まだ30倍のスペースがあり、予測不可能な急落のたびにチャンスを掴むことができたとしたら、将来ETHにはどのくらいのスペースがあると思いますか?