寄稿者: MakerDAO RWA (リアルアセット) ワーキンググループ

まとめ

まとめ

副題

現実資産の定義

この記事では、現実世界の資産 (現実世界資産) とは、基礎となる資産 (トークンまたはその他の形式) に対するクレームを通じて暗号化された世界にマッピングされる物理世界の資産を指します。トークンは同種または非同種のいずれかになります。一般に、このようなトークンは流動性が低く、市場価格を清算に使用することはできません。トークンが流動的で、価格が有効な場合、それは暗号通貨のような担保カテゴリーに分類されます (過剰担保の Maker ボールトを通じて資金調達できます)。

原資産(ローン、プライベートエクイティ、債券など)は証券化された SPV にパッケージ化され、少なくとも 1 つの優先順位と 1 つの劣った順位に格付けされます。有利子(固定または変動)ローンが優先されます。劣等部分は資本部分であり、原資産によって生み出されるキャッシュフローと優先権者が受け取るキャッシュフローとの間の価格差を捉えます。優先順位は資産よりも優先されます。この意味で、優先権は過剰担保となります。 Maker は優先層のみを含めることを考慮します。

劣悪なグレードの存在により、Maker は元のローンよりも高い価値の保証を得ることができます。

副題

重要な要素

このセクションでは、現実世界の資産を検討する際の重要な要素と、それらがネイティブのデジタル資産とどのように異なるかを強調します。

MakerDAO KYCと契約の履行

よく議論されるテーマは、MakerDAO は法人ではないため、契約を締結したり法廷で執行したりできないということです。また、一部の現実世界の資産トークンは、KYC 後にホワイトリストに登録されたウォレットのみが所有する必要があります。ただし、米国の法律によれば、これは MIP と MakerDAO の間の合意を通じて達成できます。

一方、Maker プロトコル (Dai クレジット システムとしても知られています) は、MakerDAO ですら制御が制限されているスマート コントラクトです。 Vault は、コードではない契約を強制することはできません。

いくつかの解決策:

第三者への信頼: Maker が貸し手のメンバーでもある場合、他の貸し手にも契約の実行を引き起こすインセンティブがあると言えます。メーカーもその恩恵を受けることになる。

Maker 法人の設立: MakerDAO を唯一の所有者とする有限責任法人を設立できます。または、MakerDAO の利益を代表する信託会社を使用します。

清算

原資産は複雑で流動性が低いため、オークションを通じて短期間に清算される可能性は低い。たとえば、MIP13c3-SP4 提案では、清算アクションは 12 時間前に通知する必要があります。

清算手数料に関しても、これも現実世界では一般的ではありません。下位層の投資家は、上位層の投資家に保険を掛けたり、清算の場合に清算手数料を支払うことを受け入れる可能性は低いです(下位層の投資家はすでに損失を出しています)。

現在、いくつかの解決策があります。

超短期ローンのポートフォリオの場合、原資産のデフォルトに対処する 1 つの方法 (MIP22) は、担保価値が基準を下回った場合に償還を要求することです。ポートフォリオ内の他の資産を成熟させる方が、すべての資産を一度に清算するよりも優れた戦略であると仮定します。

資産ごとに即時に清算することをお勧めします。また、一定の警戒範囲内で元金を追加して住宅ローン金利が低くなりすぎることを防ぐことも可能です。

価格フィードとオラクル

原資産は取引できないか、流動性が乏しいため、信頼できる価格フィードを入手するのは困難です。

モデルベースの価格フィードでは、ポートフォリオの詳細(基礎となる企業の財務状況)だけでなく、市場全体の要因(利回り曲線、信用スプレッド)も考慮する必要があります。たとえば、未払い記録は原資産を割り引くために使用される可能性があり、他の投資家からの償還要求は問題があることを示す可能性があります。

MIP21c3 は、MKR ガバナンス幹部投票の手動トリガーを必要とする清算オラクルを提案しています。

不動産金融政策

実物資産には、基本金利 + リスクプレミアムに基づくのではなく、特定の安定した金利が設定される可能性があります。競争力を高めるために、金利は特定の実物資産投資に対して固定されるか (Maker は固定金利を提供します)、または現実世界の計算式 (LIBOR 3M + 375bps など) から導出されます。これは、Dai の為替レートとペッグの金利に影響を与えます。特定の段階で実物資産が Dai 担保の 50% を占める場合、同じ結果を保証するには、暗号化資産モーゲージの金庫金利を大幅に引き上げる必要があります。

たとえば、MIP13c3-SP4 提案では、提案される最大レートは Wall Street Prime + 上限として 100 bps です。ローンの期限は 12 か月前までに通知してください。そうなると金融政策の効果が遅れることになる。

緊急停止

副題

実物資産の実現

このパートでは、Maker システムに実物資産を導入する実装スキームと、上で定義した重要な参照要素の評価スキームを紹介します。

遠心分離機/コンソール貨物売掛金融資事件

Centrifuge プロトコルは、Tinlake の基礎となるインフラストラクチャです。一連のスマート コントラクトは Centrifuge に基づいて構築されています。 Tinlake は、NFT 資産プールを使用して、公開市場における Centrifuge のグローバル金融サプライチェーンのパートナー、オペレーター、投資家、ユーザーを結び付けます。 NFTは、オフチェーンのかけがえのない資産をオンチェーンで表現したもので、ロイヤルティ、売掛金、倉庫受領書、住宅ローンなどをカバーしており、DeFi貸付契約の担保として使用できます。

Tinlake は、貸し手が 2 つの異なる層に投資できるようにする SPV モデルを使用しています。優先層は DROP と呼ばれるトークンを発行し、下位層は TIN と呼ばれるトークンを発行します。優先順位の高いものは利回りが低く安定しており、リスクが低くなりますが、劣ったグレードのものは利回りが高く、リターンの変動が大きく、ローン不履行のリスクが高くなります。したがって、優先順位の保護のペアが形成されます。

チャート

チャート

ConsoleFight パラメータ

TIN 比率: 10-20%

DROP APR: 4-7%

基礎ローン年利率: 9-12%

予想される Maker DROP クレジット上限: 500 万

ボールトの設定

指定されたホワイトリストアドレス (ConsolFreight SPV) への住宅ローンおよび発行

清算ライン: 100% (実際の清算ラインではなく、証拠金保管庫保有者が担保価値を超える Dai を貸付できないという事実)

実際の清算は、CF-DROP リスク評価に基づいてリスク チームによって実行されます。 SPV の純価値は、DROP 担保価値の > 105 ~ 110% である必要があります。

DROP APR に続く安定したレート (4-7%)

当初の債務上限は 100 万ドルで、100 万ドル増加するたびに、リスクチームは基礎となる資産ポートフォリオを再評価し、役員投票の形で可決する必要があります。目標の債務上限は500万。

基礎となる資産の評価には、Centrifuge Equity およびその他のリスク評価テンプレートが使用されます。

発行済み

ConsolFreight は、SPV 契約を表す NFT を担保にし、劣位階層 (TIN) 流動性を使用して支払われる売掛金融資の実績を保証します。

償還

SPV はいつでも、Dai を使用してロックされた DROP トークンを引き換えることができます。リスクグループはCF-DROPトークンの債務上限を引き下げることができます。

清算する

いずれかの条件が満たされない場合、リスクグループは清算を開始できます。清算はMIP22提案に基づいて行われる。 Consol Freight には、原資産が清算期限を迎えるまでの通知サイクル (90 日) があり、ほとんどのローンは短期で満期となります。

MakerDAO は満期日前に償還リクエストを開始し、債務上限をゼロに設定し、一定の通知期間内に清算することもできます。

法的契約の執行

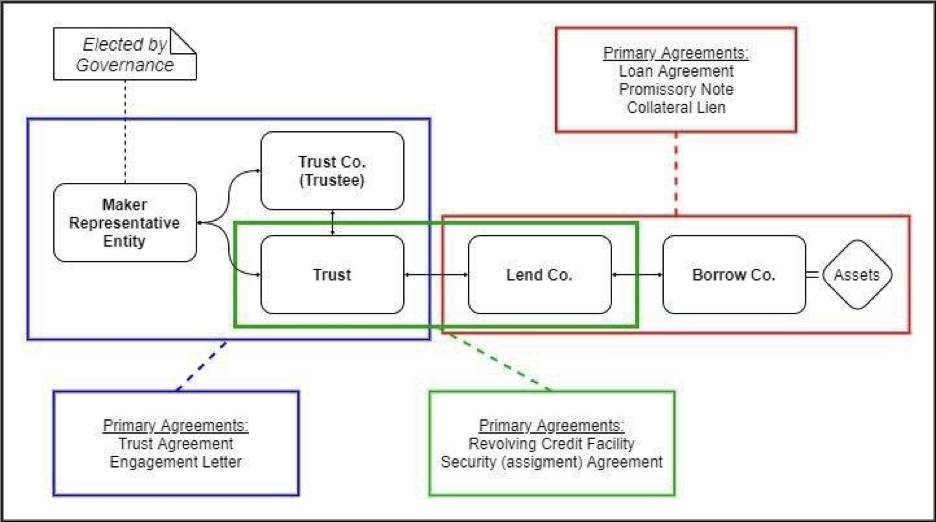

メーカー代表

6s トラストモデルケース

6S Capital LLC は、米国に本拠を置く資産証券化組成会社であり、複数の商業用不動産会社と協力して長期リース融資を提供しています。 6S Capital Partners LLC は 6S Capital LLC の管理下にある SPV であり、SPV は優先と劣勢に分かれており、優先は債権の形で Maker 契約に基づく Dai を融資し、劣勢はその他の外部投資家で構成されます。 MakerDAOは、規制対象のウィルミントン・トラストを通じて融資プロセスの利息を確保します。

6s トークンパラメータ

融資額:1500万

金利: 3%

SPV自己資本比率:30%

住宅ローンと指定されたホワイトリストアドレスへの発行 (LendCo/Trust)

清算は、融資プロセスの条件と評価に基づいて、リスクチームと信託会社によって引き起こされます。

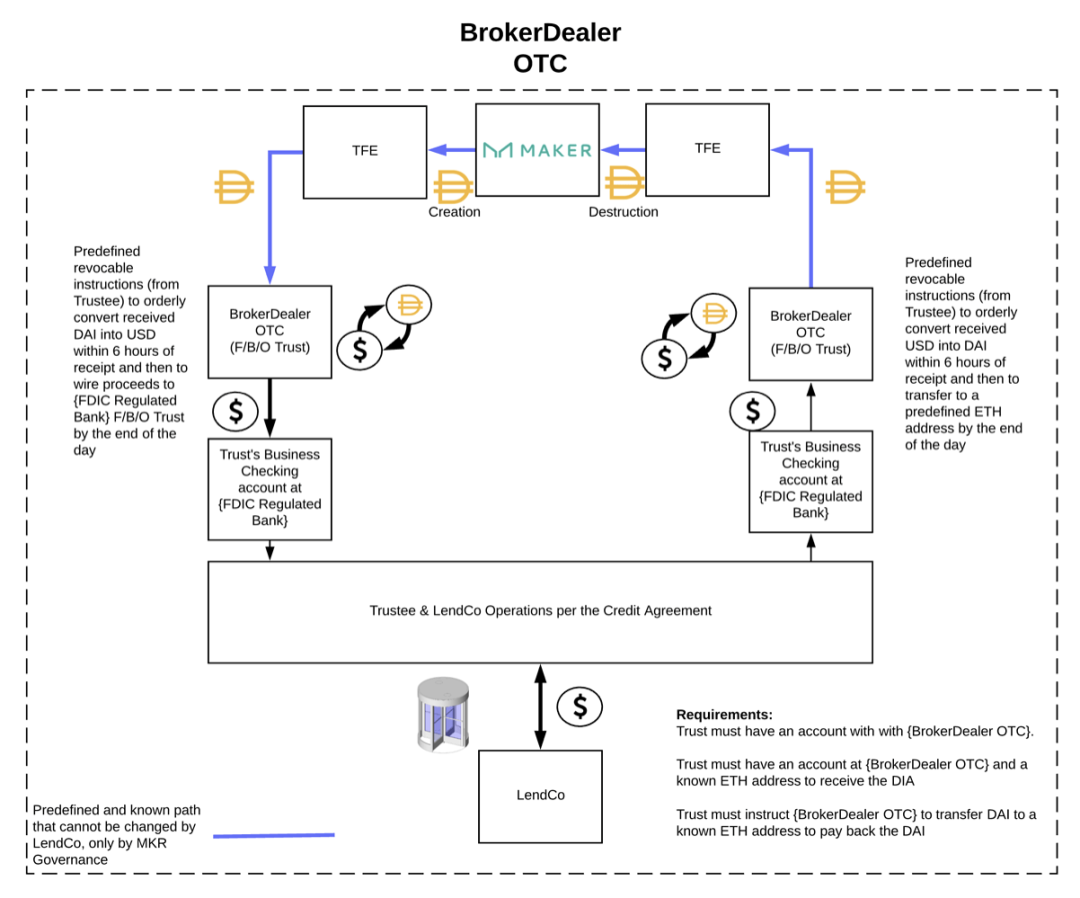

キャッシュフロー

1. TFE (税制上の優遇機関) への Dai の発行

TFEが信託会社にDaiを融資

2. 信託会社がディーラーを通じてDaiを米ドルに換算

3. 信託会社は LendCo (融資主体) に米ドルを借入します。

4. LendCo はリース ローンを実行し、その後信託会社のローンを返済するか、新しいラウンドの取引のために資本を再構築します。

5. LendCo は信託会社に米ドルで返済し、信託会社は TFE Dai を返済します。

6. TFEはダイを保管庫に戻す

その他のケースモデル

UPRETS.io は、不動産デジタル証券発行プラットフォームです。主に不動産資産の共有とデジタル化のための技術ソリューションを提供しています。上記の実物債券資産とは異なり、UPRETS は標準化された証券を発行し、デジタル証券を保有し、それに応じて不動産ファンドの所有権を所有するため、不動産の所有権と将来の賃貸収入の権利を所有します。 UPRETS は、セイシェルの認可証券取引所である MERJ の Equities-SME (中小規模のボード) で取引される East River Bay Phase I Digital Securities (OST-1) の技術発行サービスを提供しています。現在、UPRETS はイーサリアム上でデジタル証券を発行し、Maker 住宅ローンプールへの登録を申請しようとしています。

次のステップ

次のステップ

現在、6sトラスト・リース・ファイナンス・ローンにDai担保を含めることはガバナンス投票段階に入っており、30日以内に理事会投票が行われる予定で、理事会投票が可決されれば、Makerは最初の1,500万Daiクレジットを発行することになる線。

これは、DeFiが実物資産を接続し、大規模なアプリケーションを実現するための重要なマイルストーンとなるでしょう。

投票アドレスと関連する紹介:https://vote.makerdao.com/polling/QmSqXVUQ#poll-detail