この記事の由来はVoxEU.org副題

日常翻訳者 |

まとめ

まとめ

ステーブルコインの発行はビットコインなどの仮想通貨の価格にインフレ影響を与えるのでしょうか?この論文は、他の以前の研究とは対照的に、ステーブルコイン全体の発行は暗号通貨の価格を押し上げるものではないと主張しています。代わりに、次の研究によると、発行行為は、為替レートペッグの分散型システムを維持し、デジタル資産経済における安全な避難所として機能すると解釈できます。後者は、2020年3月の新型コロナウイルス感染症パニックの際にステーブルコインに見られた大幅なプレミアムによって証明されています。本文は次のとおりです。

ステーブルコインの総発行量はビットコインやその他の暗号通貨の価格をどの程度押し上げますか?このコラムでは、Lyons と Viswanath Natraj (2019) の調査結果に基づいた Griffin と Shams (2018) の共通仮説について説明します。最終的には、ステーブルコインの発行が暗号通貨の価格を上昇させるという体系的な証拠は見つかりませんでした。しかし、発行の推進要因についての代替仮説の証拠は見つかりました。具体的には、(i) ステーブルコインの発行は流通市場の為替レートがアンカー為替レートから乖離したことに対する内部的な対応であり、(ii) ステーブルコインはデジタル資産経済における安全な避難場所として重要な役割を果たしています。たとえば、2020 年 3 月、世界中で新型コロナウイルスの発生によるパニックが発生したため、ステーブルコインは当時大幅なプレミアムを獲得しました。

ステーブルコインが集中発行者によって管理されている場合、原則として、その供給量が自然に増加する可能性があり、暗号資産の価格にインフレ効果が生じる可能性があります。市場価値で最大のステーブルコインであるテザー社が訴訟に直面しているため、この質問は重要だ。 2019年10月の時点で、(i) テザーは米ドル準備金によって1対1で裏付けられていない、(ii) ビットフィネックスがビットコイン市場を操作するために2017年にテザー発行を増額した、などの主張でテザーに対して集団訴訟が起こされている。この告発では、テザー社とビットフィネックスが共謀し、ステーブルコインの発行量を増やすことで2017年後半に起きたビットコイン価格の高騰を煽ったと主張している。両者が共謀しているという考えは、Griffin と Shams による最近の論文 (2018 年) で支持されており、この論文は、Bitfinex がビットコインの成長を促進するために 2017 年後半にテザーの供給を拡大したという証拠を提供しています。さらに、ステーブルコインが投資家の取引ニーズを満たすために純粋に使用される場合、ステーブルコインの発行はビットコインの価格に体系的な影響を及ぼさないと予想されます。

副題

テザーの作成方法

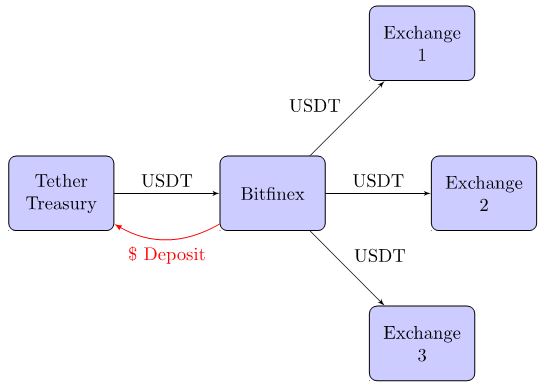

暗号資産価格のインフレを潜在的に引き起こすテザーの役割を理解するために、まずテザーがどのように作成されたかを文書化します。図 1 は、米ドル預金を担保とするテザー作成プロセスの概要を示しています。

図 1: 2018 年のテザー作成プロセス:

カレンシーボードと同様に、発行される各テザーは原則として米ドル預金の 100% によって保証されているため、取引が発生した場合には、すべての投資家が同等の米ドルでテザーを償還できます。投資家がテザー口座に米ドルを入金するとテザーが鋳造され、流通に導入されるテザーの均等な供給が生まれます。 2018年以前は、助成金を通じて作成されたほぼすべてのテザーはすぐにBitfinexに分配され、二次市場で取引されるために他の取引所に転送されました。

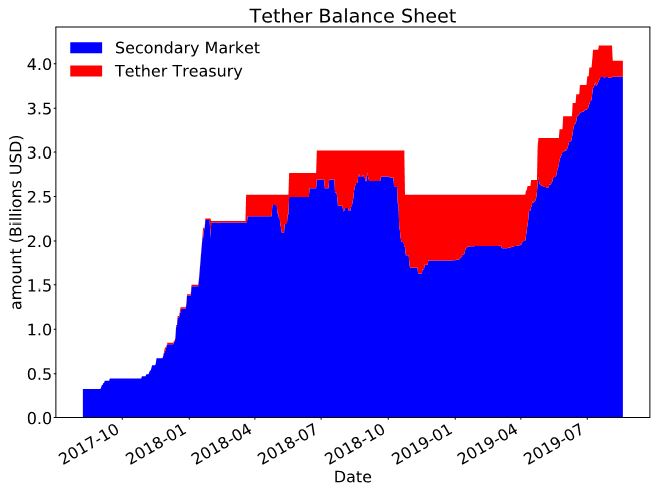

図 2: 財務省および流通市場におけるテザーの供給

画像の説明

この図は流通しているテザーの総量を示しており、流通市場で流通している総量(投資家および取引所が保有)とテザー財務省が保有する準備金の総量を除算しています。データは Omniexplorer と Etherscan API から取得されます。

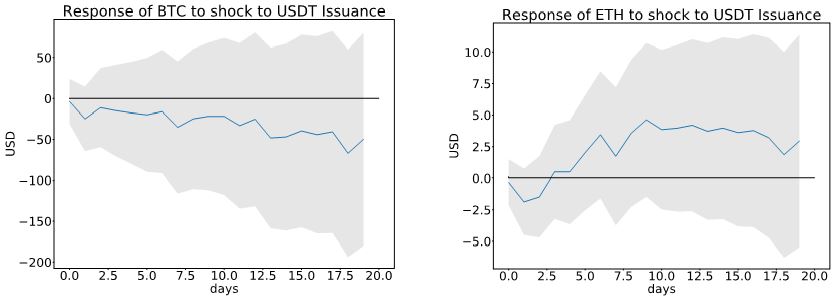

最初のテストでは、過去の供給とビットコインの価格変動を制御した後、テザーの供給へのショックがビットコインの価格に与える影響を測定します。たとえば、これは双方向フィードバックとヒステリシス効果を制御します。流通市場におけるテザーフローをより正確に計算したところ、これが主流の非ステーブルコインの価格に大きな影響を与えていないことがわかりました(図3)。これは、他の主要なステーブルコインと同様に、サンプル期間の選択 (ビットコインの価格が急騰した 2017 年後半を含む) に関する強力な結論です。

図 3 テザー発行に対するビットコインとイーサリアムの価格反応

このデータは、Jordà (2005) の方法を使用して、ビットコインとイーサリアムの流通市場発行価格の変化に関する現地の予測を記録しています。流通市場のデータ ストリームは、Omniexplorer と Etherscan から提供されます。価格データはcryptocompareから取得されます。 Bhambhwani et al. (2019) によると、制御には時間差による価格変化、仮想通貨の基本ハッシュレートの変化、ネットワーク上の固有のアドレスの数が含まれます。サンプル期間は2017年8月から2019年11月までです。灰色の領域は、5% レベルで統計的に有意な 2 つの標準誤差区間を示し、その後 20 日間にわたって重大な価格影響がないことを示しています。

副題

ステーブルコイン発行の基本原則

副題

結論は

この記事は、ステーブルコインが暗号資産価格にインフレ効果をもたらすかどうかに関する一連の質問に答えます。結論: ステーブルコインの発行が仮想通貨の価格に影響を与えるという体系的な証拠は見つかりませんでした。それどころか、私たちの証拠は、ステーブルコインの発行は流通市場の為替レートのアンカー為替レートからの逸脱に対する内生的な反応であり、ステーブルコインは常にデジタル経済において安全な避難場所の役割を果たすという別の見解を裏付けています。

参考文献:

Baur, D G and L T Hoang (2019), “A Crypto Safe Haven Against Bitcoin”, Available at SSRN.

Bhambhwani, S, S Delikouras and G M Korniotis (2019), “Do Fundamentals Drive Cryptocurrency Prices?”, Available at SSRN.

Griffin, J and A Shams (2018), “Is Bitcoin Really Untethered?”, Available at SSRN.

Jordà, Ò (2005), “Estimation and inference of impulse responses by local projections”, American Economic Review 95(1): 161–182.

Lyons, R K and G Viswanath-Natraj (2019), “What Keeps Stable Coins Stable?”, Available at SSRN.

Yermack, D (2015), “Is Bitcoin a real currency? An economic appraisal”, In D L K Chuen (ed.), Handbook of digital currency (pp. 31-43), Elsevier.

参考文献: