BitMart市場行情週報(7.28-8.3)

17 分鐘前

原文標題:《加密世界的奧古斯塔:RWA 代幣為何選擇「菁英模式」? 》

原文作者:Prathik Desai

原文編譯:Block unicorn

在20 世紀,奧古斯塔國家高爾夫俱樂部因其明顯的精英主義而飽受批評。作為美國大師賽的舉辦地,俱樂部僅有300 名會員,入會流程極為嚴格,甚至不允許潛在會員直接申請。會員資格必須透過邀請才能獲得。另一種方式是需要有人提名,然後耐心等待。

批評者稱其為終極的“男士俱樂部”,這在2012 年之前確實如此。更糟的是,數十年來,該俱樂部禁止非裔美國人成為會員。體育記者質疑為什麼高爾夫球界最負盛名的賽事會在一個將99.9% 的人類排除在外的場地舉行。輿論觀感極差:一小群富有的白人男性控制著數百萬人渴望體驗的機會。

俱樂部以擁有一些知名會員為榮,包括四次大師賽冠軍阿諾德·帕爾默、商業巨頭沃倫·巴菲特和比爾·蓋茨,以及美國第三十四任總統德懷特·D·艾森豪威爾。

顯然,這不是營運俱樂部最民主的方式。

但奧古斯塔國家高爾夫俱樂部為什麼要追求讓世界級高爾夫球場大眾化?開放准入很少能打造出高端品牌。俱樂部追求卓越。僅有300 名會員且幾乎沒有外部玩家,球場全年保持原始狀態。每個細節都管理得非常精準。

例如,它能夠承擔奧古斯塔國家高爾夫俱樂部品牌傳奇所需的嚴苛維護。想想看,用剪刀手工修剪球道、為松針上色,以及為了達到完美的電視角度而移動整片樹林。更少的利害關係人意味著更高的精準度。當存取得到控制時,品質才能臻於完美。

同樣的邏輯解釋了當今加密貨幣領域最被誤解的趨勢之一:為什麼現實世界資產(RWA)代幣——從國債到房地產的數位代表——絕大多數由少數錢包持有。

但這裡的排他性並非基於性別或種族。

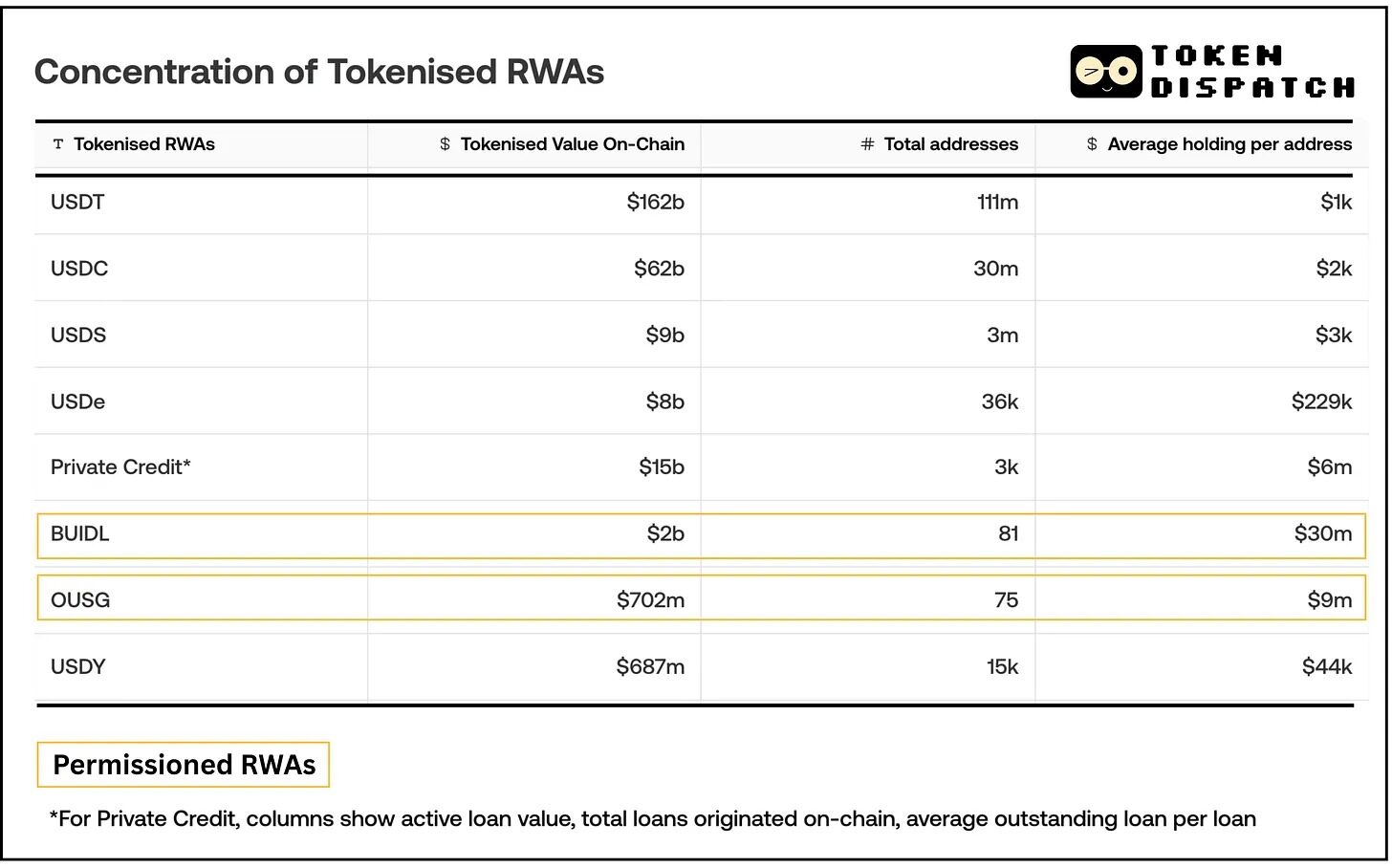

貝萊德的代幣化貨幣市場基金BUIDL(貝萊德美元機構數位流動性基金)是一項約24 億美元的資產,但截至2025 年7 月31 日,僅有81 個持有者。

同樣,Ondo Finance 的美國國債基金OUSG(Ondo 短期美國政府公債基金)在鏈上顯示僅有75 個持有者。而主要的穩定幣如USDT/USDC 則被數百萬個地址持有(跨網路約1.75 億個穩定幣持有者)。

乍一看,這些數位化美元資產就像區塊鏈本應解決的所有問題一樣:集中化、看門人機制、排他性。既然你可以複製貼上錢包地址,為什麼不能像購買其他加密資產那樣購買這些能產生收益的代幣呢?

答案在於奧古斯塔國家高爾夫俱樂部維持其獨家經營權的相同營運邏輯。這些代幣的設計就是集中化的。

金融排他性的歷史通常是關於透過排斥來維護特權的故事。但在這些情況下,排他性服務於不同的目的:維持系統合規、有效率和永續。

大多數RWA 代幣代表證券或基金,不能未經註冊就自由向公眾提供。相反,發行人使用受美國證券交易委員會(SEC)監管的私人或有限發行,例如美國的Regulation D 或境外的Reg S,將代幣限制給合格或合規的投資者。

透過Securitize 提供的BUIDL(貝萊德)僅對美國合格購買者開放(合格投資者的子集,最低投資額約500 萬美元)。

同樣,Ondo 的OUSG(代幣化國債基金)要求投資者同時是合格投資者和合格購買者。

這些並非任意設立的障礙。它們是SEC 根據Regulation D 506(c) 條款驗證的要求,決定了誰可以合法擁有某些類型的金融工具。

當我們觀察為不同監管框架設計的代幣時,對比更加明顯。 Ondo 的USDY 僅針對非美國投資者(根據Reg S 在海外銷售)。透過規避美國限制,它實現了更廣泛的分佈,允許完成KYC 的非美國人購買USDY。 USDY 的持有者數量為15,000 人,雖然數量不多,但遠遠超過OUSG 的75 人。

同一家公司,同樣的代幣化資產,只是監管框架不同。結果是分佈差異高達200 倍。

這就是奧古斯塔國家高爾夫俱樂部與RWA 的比較變得精準的地方。為了實現上述目標,RWA 代幣平台將合規性融入代幣代碼或週邊基礎設施。與可自由交易的ERC-20 代幣不同,這些代幣通常在智能合約層面受到轉移限制。

大多數安全代幣採用白名單/ 黑名單模型(透過如ERC-1404 或ERC-3643 標準),只有預先批准的錢包地址才能接收或發送代幣。如果一個地址不在發行人的白名單上,代幣的智能合約將阻止向該地址的任何轉移。

這就像一個由程式碼執行的賓客名單。你不能只憑一個錢包地址就出現在門口要求進入。必須有人驗證你的身份,檢查你的合格投資者狀態,並將你加入批准名單。只有這樣,智能合約才會允許你接收代幣。

Backed Finance 的代幣有兩種形式——無限版本和包裝的「合規」代幣。包裝代幣「僅允許白名單地址與代幣互動」,Backed 會在用戶通過KYC 後自動將其添加到白名單。

從外部看,這個系統顯得排他。從內部看,它顯得有效率。為什麼?從發行人的角度來看,鑑於他們的商業模式和約束,集中化的持有者基礎通常是一個理性甚至是有意的選擇。

每個額外的代幣持有者都是潛在的合規風險和額外成本,無論是在鏈上還是鏈下。儘管存在這些前期合規成本,鏈上軌道帶來了長期的營運效率,特別是在自動更新淨資產值(NAV)、相比傳統市場T+2 的即時結算以及可編程性(如自動利息分配)方面。

透過實施代幣化和部署分散式帳本技術(DLT),資產管理者可以將營運成本降低23%,相當於資產管理規模(AUM)的0.13%,全球基金網路Calastone 在其白皮書中寫道。

它預測,代幣化可以幫助平均每個基金改善其損益表,增加310 萬至790 萬美元的利潤,包括透過更具競爭力的總費用比率(TER)增加140 萬至420 萬美元的收入。

整個資產管理產業在UCITS、英國和美國(40 Act)基金中可以實現總計1,353 億美元的節省。

透過限制分發給已知且經過審查的參與者,發行人更容易確保每個持有人符合要求(合格投資者狀態、司法管轄區檢查等),並降低代幣意外落入壞人手中的風險。

數學上也說得通。透過針對少數大投資者而不是大量小投資者,發行人可以節省入職成本、投資者關係和持續合規監控的費用。對於一個5 億美元的基金,透過五個各投入1 億美元的投資者達到容量,比5 萬個各投入1 萬美元的投資者更具商業意義。前者的管理也簡單得多。雖然鏈上轉移自動結算,但涉及KYC、合格認證和白名單的合規層仍為鏈下,且隨投資者數量線性擴展。

許多RWA 代幣專案明確面向機構或企業投資者,而非散戶。它們的價值主張通常圍繞著為資金經理、金融科技平台或擁有大量現金餘額的加密基金提供加密原生收益管道。

當富蘭克林鄧普頓推出其代幣化貨幣市場基金時,他們並未打算取代你的銀行支票帳戶。他們希望為財富500 強企業的財務主管提供一種在其閒置企業現金儲備上賺取收益的方式。

同時,與穩定幣的比較並不完全公平,因為穩定幣以不同的方式解決了監管難題。 USDC 和USDT 本身不是證券,被設計為美元的數位表示,而非投資合約。這種分類透過謹慎的法律結構和監管參與獲得,使它們可以不受投資者限制自由流通。

但即使是穩定幣也需要龐大的基礎設施投資和監管清晰度來實現其當前的分發規模。 Circle 花費數年時間建立合規系統、與監管機構合作並建立銀行關係。用戶今天享受的「無需許可」體驗建立在一個高度許可的基礎上。

RWA 代幣面臨不同挑戰:它們代表具有實際投資回報的實際證券,因此受證券法約束。在代幣化證券有更清晰的監管框架之前(最近通過的GENIUS 法案開始解決這一問題),發行人必須在現有限制內運作。

目前RWA 代幣的集中化畢竟是傳統金融運作方式最接近的表現。考慮傳統的私募基金或限制給合格機構買家的債券發行,參與者通常僅限於少數投資者。

不同之處在於透明度。在傳統金融中,你不知道某個基金或債券有多少投資人持有──這些資訊是私密的。只有大額持有人需要進行監管揭露。在鏈上,每個錢包位址都是可見的,因此集中化顯而易見。

此外,排他性並非鏈上代幣化資產的特性。情況一直如此。 RWA 代幣化的價值在於讓這些基金對發行人更容易管理。

Figure 的數位資產登記技術(DART)將貸款盡職調查成本從每筆貸款500 美元降至15 美元,同時將結算時間從幾週縮短到幾天。高盛和Jefferies 現在可以像交易代幣一樣輕鬆購買貸款池。同時,像BUIDL 這樣的代幣化國債突然變得可編程,你可以用這些普通的政府債券作為抵押品在Deribit 上交易比特幣衍生品。

最終,民主化准入的崇高目標可以透過監管框架來實現。排他性是暫時的監管摩擦。可程式性是永久的基礎設施升級,使傳統資產更靈活和可交易。

回到奧古斯塔國家高爾夫俱樂部,他們控制的會員模式使得高爾夫錦標賽成為完美的代名詞。有限的會員數量意味著每個細節都能得到精準的管理。專屬為卓越創造了條件,但矛盾的是,也使其更具成本效益。而要為更廣泛、更具包容性的觀眾提供同樣的精準度和熱情好客,成本將會倍增。

受控的持有者基礎也為基金發行人確保合規性、效率和永續性創造了便利性。

但鏈上的壁壘正在逐漸降低。隨著監管框架的演變、包裝產品的出現以及基礎設施的成熟,更多人將獲得這些收益的准入。在某些情況下,這種准入可能透過為更廣泛分發設計的中介和產品(例如Backed Finance 的無限版本)實現,而不是直接擁有底層代幣。

故事還處於早期階段,但了解為何事物呈現今天的樣子是理解即將發生的轉變的關鍵。