本周没有太多新动态可报告,因为标普 500 指数在非农资料公布后的冲击中恢复过来,重新接近历史高点。另一方面,纳斯达克指数受益于强劲的财报表现,创下新纪录,无视特朗普政府持续的政治风波以及新的进口关税问题。

全球风险资产同样表现良好,欧洲和日本股市因持续的贸易解决方案而上涨,美国在关税叠加和汽车税收减免方面做出了让步。

另一方面,本周美中贸易休战协定即将到期,部分市场参与者预期截止日期会再次延长,但也有人担心美国可能会因为中国购买俄罗斯石油而征收新关税 — — 此前印度因同样行为已被制裁。

利好消息是,美国和俄罗斯计划在本周的阿拉斯加峰会前起草一项新的乌克兰和平协定,这为风险资产提供了又一顺风,并因战争溢价持续消退而压低了油价。

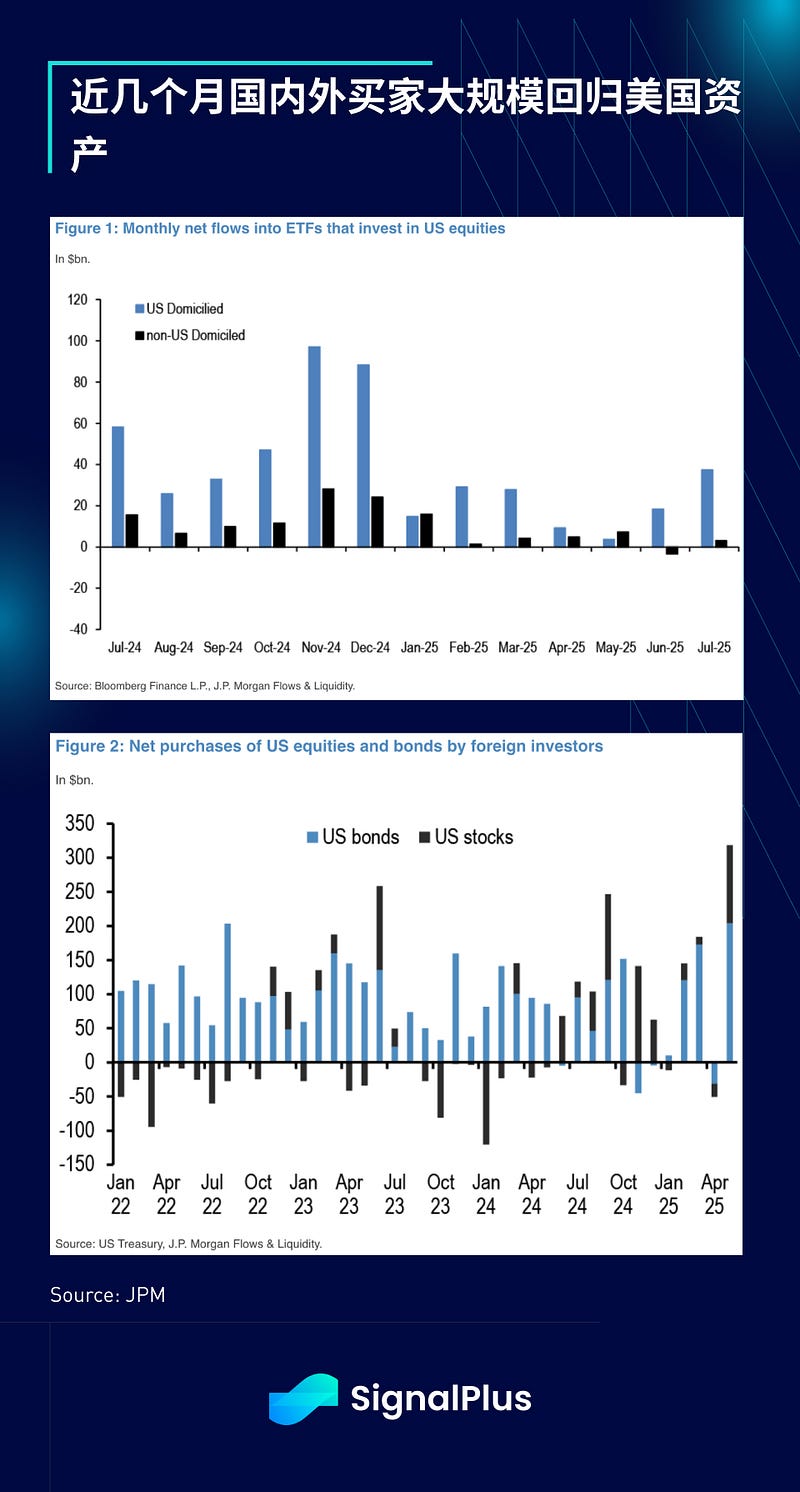

美国资本流动依然强劲,国内外投资者大规模回归。最新资料显示,净购买量创下月度流入新纪录,交易量也突破新高,形成正面印证。

美国资本流动依然强劲,国内外投资者大规模回归。最新资料显示,净购买量创下月度流入新纪录,交易量也突破新高,形成正面印证。

2025 年美国股市交易量创下历史新高,远超往年,这主要得益于年初至今零售交易的强势回归。据花旗资料,2025 年上半年的平均日交易量比前五年平均水准高出近 50%,较 2024 年创下的前纪录大幅跃升40%。这一趋势在 7 月份得以延续,平均日交易量达到 180 亿股。

事实上,2025 年表现如此惊人,历史上 20 个最大单日成交量中有 17 个发生在 2025 年,其中仅第二季度就有 13 天。绝对令人难以置信。

年初至今,散户参与度推动了极高的个股集中度,2025 年某些交易日中,前五大股票成交量占市场总成交量的比例超过 20%。散户在认购期权(call option)上的活动也大幅反弹,达到自新冠疫情以来的最高水准。

在财报方面,已公布业绩的标普 500 公司中约 80%超出预期,同比增长 12%,超预期幅度达 9%,由科技和金融板块领涨。在关税担忧之后预期被调低的背景下,2025 年第二季度每股收益显著超出预期。

当前的反弹已将股市和信贷市场对经济衰退的预期概率推回至个位数低位。美国固定收益市场则(如往常一样)是个例外,它们对美联储进一步宽松的定价仍然最为激进。

在通胀方面,尽管美联储表示乐于忽略近期的价格压力,但 ISM(供应管理协会)分项资料显示支付价格出现令人担忧的反弹,这往往领先 CPI 约一个季度,可能给美联储今年晚些时候的降息计划带来麻烦。不过目前,在风险偏好情绪主导下,市场乐于保持高位运行,直到硬资料证明情况有变。

加密货币本周也经历了类似的反弹,主要受特朗普命令监管机构“研究”将加密货币(和私募股权)纳入 401 k 投资组合可能性的头条声明推动。如果此举成真,显然将打开巨大的购买需求。不过,距离其可能成为法律还有很长的路要走。

更令人兴奋的是,以太坊引领了本周的上涨,周涨幅达+20%。最新的主流专家/跟风者将 ETH 吹捧为公开股权领域最新的 FOMO(错失恐惧症)标的。散户交易者积极回应,推动 BNMR 本周上涨近 60%,向“原生赌徒”展示了在受监管世界如何正确地进行 FOMO。

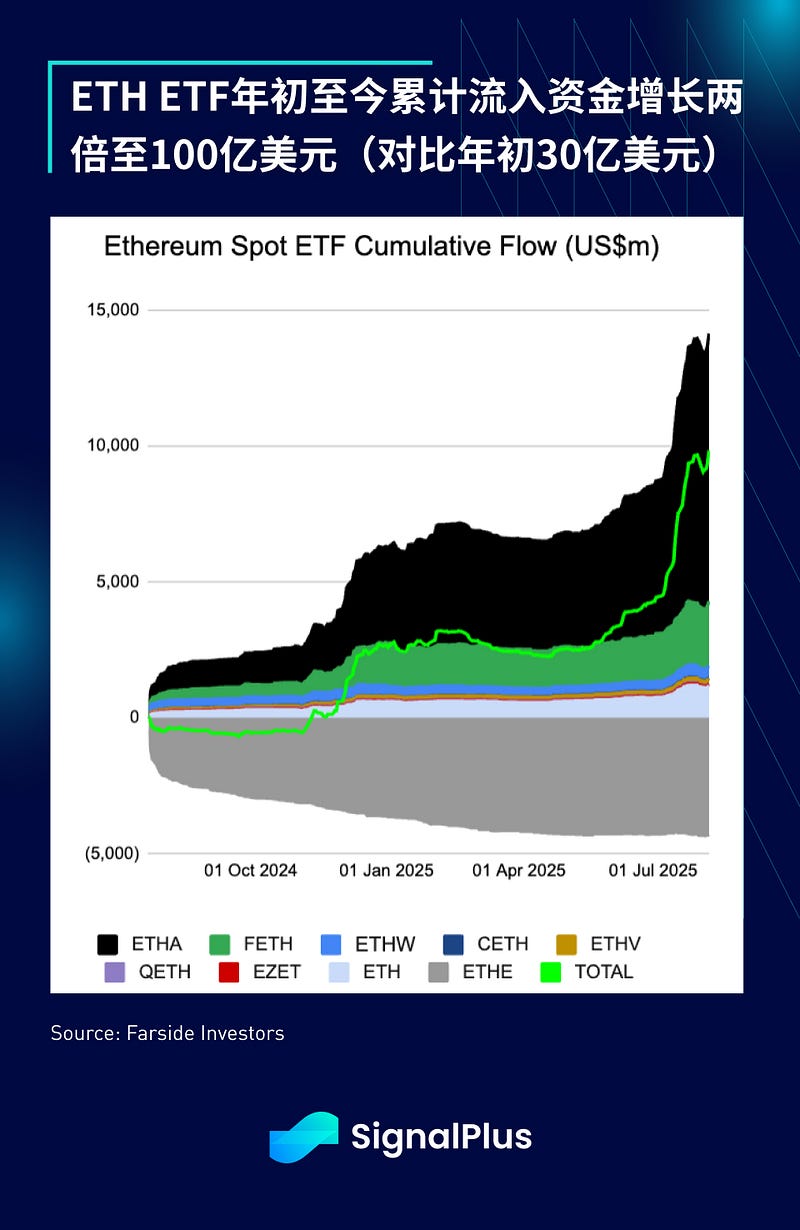

不出所料,以太坊 ETF 在本周最后两天新增流入资金约 7 亿美元,推动累计流入再创历史新高,年初至今累计资产管理规模增长两倍至近 100 亿美元(vs 年初 30 亿美元)。

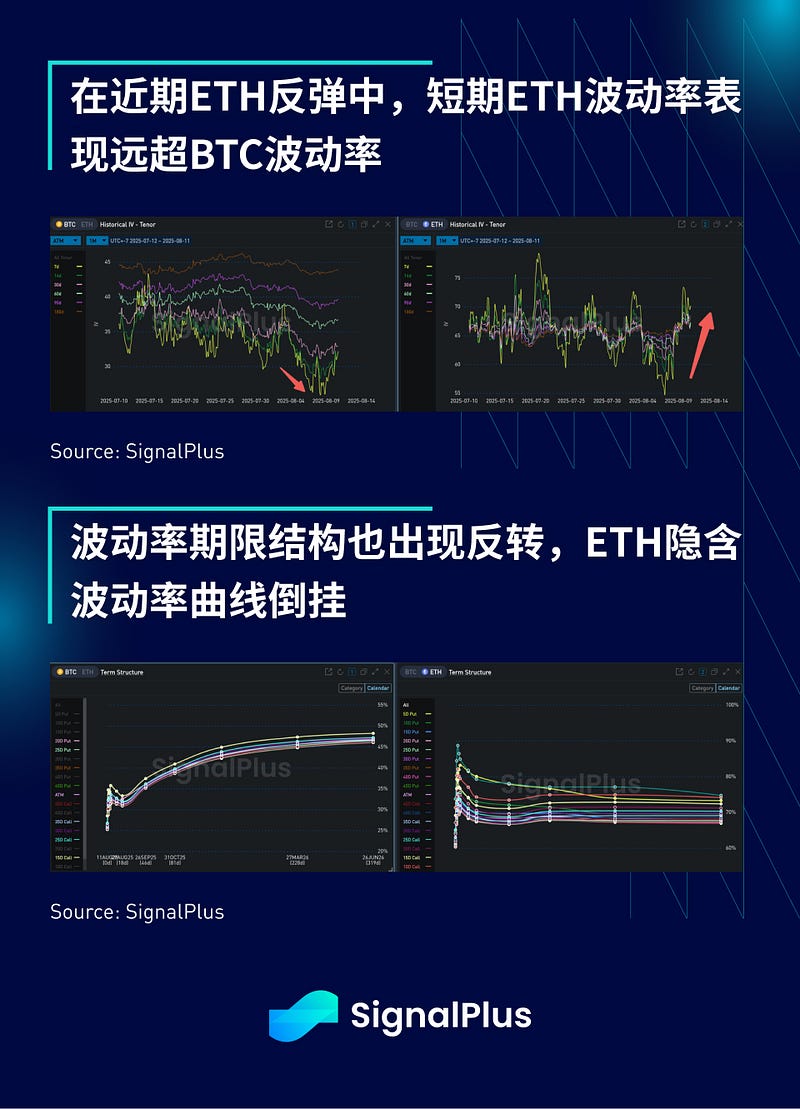

ETH 近期的反弹也导致了短期波动率的分化,比特币的隐含波动率仍徘徊在历史低位附近,而 ETH 的波动率则大幅跃升。ETH 的期限结构目前也呈倒挂状态,长期波动率预期将回落至~70%区间,而 BTC 的 IV 曲线则相反,短期波动率被严重压缩,现货市场停留在 12 万美元左右。

作为比较,一个月前市场定价仅隐含 ETH 在 8 月触及 4.5 千美元的 5%可能性,而现货市场的实际走势远超隐含路径,令许多参与者措手不及。

展望未来,在当前节点,我们认为没有强烈必要追高市场,因为我们预期未来一个月左右市场资产将出现双向波动。谨防美元指数大幅逆转或通胀意外抬头等潜在的下行催化剂。各位交易者请保持警惕,祝交易顺利!

您可免费使用 SignalPlus 交易风向标功能 t.signalplus.com/crypto-news/all,通过 AI 整合市场信息,市场情绪一目了然。

如果想即时收到我们的更新,欢迎关注我们的推特账号@SignalPlusCN,或者加入我们的微信群(添加小助手微信,请删除英文和数字中间的空格:SignalPlus 888)、Telegram 群以及 Discord 社群,和更多朋友一起交流互动。

SignalPlus Official Website:https://www.signalplus.com