원저자: Steven, E2M Research

1. 그레이스케일의 창시자

Grayscale 창립자인 Barry Silbert는 완전한 암호화 생태계를 구축하는 데 수년을 보냈습니다. 투자, 미디어, 거래소, 금융 상품 등에서 선도적인 생태적 틈새 시장을 점유하여 Grayscale GBTC가 수년 동안 프리미엄 금리를 유지하고 Ponzi를 안정화할 수 있는 기반을 마련했습니다.

Grayscale 창립자 Barry Silbert는 Grayscale의 모회사인 Digital Current Group의 창립자이기도 합니다.

2004년 사모펀드 거래 플랫폼 SecondMarket을 설립하여 복잡한 거래 흐름을 단순화하고 직접 및 공인 투자자와 같은 투자자를 인증함으로써 민간 기업과 투자 자금이 보다 효율적으로 자본을 조달하고 이해관계자에게 유동성을 제공할 수 있도록 했습니다. 이 회사는 2015년 10월 Nasdaq에 인수되었습니다.

2011년에 그는 비트코인에 투자하여 첫 번째 금을 얻었습니다.

2012년 Barry는 암호화폐 관련 분야에 엔젤 투자를 수행하기 위해 Bitcoin Opportunity Corp를 설립했습니다.

2013년 그는 당시 신생 기업 3곳, 즉 코인베이스(Coinbase), 비트페이(Bitpay), 리플(Ripple)에 투자했고, 세컨드마켓(SecondMarket)이 비트코인 구매에 300만 달러를 투자할 것을 제안했지만 이는 승인되지 않아 2014년 사임하게 됐다.

2014년 암호화폐 거래소 Genesis Global Trading과 비트코인 신탁회사 Grayscale을 설립했습니다.

2015년에 설립된 DCG는 Bain Capital, Mastercard, New York Life Insurance Company 및 캐나다 CIBC Bank의 벤처 캐피탈 계열사로부터 자금을 조달했습니다.

DCG는 2016년에 Coindesk를 인수했습니다.

2. 그레이스케일 트러스트란 무엇입니까? GBTC를 구매하는 이유는 무엇인가요? 왜 ETF로 전환해야 할까요?

2.1 그레이스케일 신뢰 배경

그레이스케일은 2013년 9월 25일 시장 최초로 비트코인 신탁기금(GBTC)을 설립하고 그해 미국 증권거래위원회(SEC)로부터 사모 면제 등록을 획득했으며, 2015년에는 미국 금융산업 규제청을 획득했다. (FINRA) ) 상장 승인을 받았습니다. 당시 Grayscale은 관리 수수료를 2%(현재 1.5%에서 인상)로 청구했습니다.

또한 그레이스케일은 현재 GBTC 외에 16개 신탁 상품을 출시했으며 이들 자산의 총 가치는 80억 달러에 가깝습니다.

오랫동안 GBTC는 미국 유통시장에서 거래되고 비트코인 가격을 추적할 수 있는 유일한 투자 상품이었으며, 미국 연금제도에서도 비트코인 노출을 구매할 수 있는 유일한 상품이었습니다.

2.2 GBTC의 설계 특징

**상환 불가:** SEC 규제 규칙을 충족하기 위해 Grayscale은 신탁에 대해 상환 불가 메커니즘을 설정했습니다. 투자자는 이를 구매할 수만 있고 상환할 수는 없습니다. 이 기능은 판매자의 비트코인 유동성 위기를 직접적으로 제거하고 판매기회를 완전히 없애는 역할을 하므로 그레이스케일은 비트코인의 픽시우(Pixiu)로 불린다.

**GBTC 주식은 유통시장에서 거래될 수 있습니다. **GBTC는 환매될 수 없지만 GBTC 주식은 주식 형태로 유통시장에서 유통될 수 있습니다. 그러나 SEC 규정에 따르면 투자자가 보유한 GBTC는 2차 시장에서 사고 팔기 전에 6개월 동안 잠겨 있어야 합니다.

**처리수수료는 비트코인 기준입니다. **GBTC의 연간 2% 관리수수료는 화폐기준이므로 시간이 지날수록 각 GBTC의 비트코인 함량은 점점 줄어들 것입니다. 2013년 출시 당시 GBTC의 각 주식은 약 0.001비트코인이었고, 1,000주를 구매하면 1비트코인만 소유하게 되었지만, 이제 GBTC 1주에는 0.00095236비트코인만 포함됩니다.

2.3 ETF로 전환하는 이유는 무엇입니까?

ETF(Exchange Traded Fund)는 거래소에 상장되어 거래되는 변액펀드 지분을 가진 개방형 펀드인 트레이드형 개방형 인덱스 펀드입니다. ETF 펀드의 가격은 특정 지수/자산의 가격에 엄격하게 고정되어야 합니다. 비트코인 ETF(비트코인 상장지수펀드)는 비트코인 가격 지수를 추적하는 펀드입니다.

GBTC는 일반적으로 투자 신탁으로 알려진 폐쇄형 펀드로 비트코인에만 투자합니다. 이러한 펀드에서 사용할 수 있는 주식의 수는 제한되어 있으며 주식 가격은 자유롭게 변동하며 주식은 그들이 대표하는 비트코인보다 높거나 낮을 수 있습니다. 보유하고 있는 비트코인의 가치보다 높을 경우 프리미엄이라 하고, 비트코인의 가치보다 낮을 경우 할인(할인)이라고 합니다.

GBTC와 비트코인 ETF의 공통점은 둘 다 투자자에게 비트코인 자산을 실제로 구매 및 보관하지 않고, 주요 보관 위험을 감수하지 않고도 비트코인에 투자할 수 있는 규정 준수 채널을 제공하지만 여전히 투자를 얻을 수 있다는 것입니다. .

ETF는 마켓 메이커가 마음대로 주식을 생성하고 환매할 수 있도록 허용하지만, GBTC는 해당 기간 동안 환매를 허용하지 않으며, 펀드 지분은 2차 시장 거래를 통해 청산되어야 합니다. (GBTC는 Pixiu에서 호환 제품으로 변경되었습니다)

GBTC는 6개월의 락업 기간을 가지며 일반적으로 프리미엄이 적용됩니다. ETF는 유동성이 더 높으며 일반적으로 프리미엄이나 할인이 없습니다.

GBTC 거래 수수료는 브로커 수수료, 연간 관리 수수료(2%), 프리미엄 등을 포함하여 높습니다. 비트코인 ETF 수수료는 훨씬 더 낮으며 일부는 1%에서 더 낮은(0.4%)까지 다양합니다.

GBTC는 투자 기준이 높으며 최소 $50,000의 자격을 갖춘 투자자에게만 열려 있습니다. 비트코인 ETF는 투자자와 투자 금액에 대한 제한이 적습니다.

2.4 비트코인 프리미엄으로 인한 명확한 차익거래 기회

SEC 프레임워크 하에서 Grayscale이 구축한 GBTC는 실제로 현금이 주식 시장에서 통화 시장으로 단방향으로 흐르도록 하고, BTC는 통화 시장에서 투자자를 거쳐 Grayscale로 한 방향으로 흐르도록 하는 메커니즘입니다.

Grayscale은 신탁인 것처럼 보이지만 실제로는 BTC가 Grayscale에 주어지면 투자자는 더 이상 통제할 수 없습니다. Grayscale은 SEC 조항을 사용하여 BTC를 되돌릴 수 없고 상환할 수 없는 메커니즘을 구축합니다.

그레이스케일은 GBTC의 특별 주식을 발행하는 기관에 더 가깝습니다. 매일 포지션 변동을 공개하는 이유 중 하나는 SEC 요구 사항이며, 또 다른 더 중요한 이유는 주문에 대한 프리미엄 요율을 유지하는 것일 수 있습니다. 물론 그레이스케일 자체도 U표준을 수용하기 때문에 전통적인 기관에 우호적이다. 즉, 월스트리트 기관, 연기금 등이 정상적으로 참여할 수 있다.

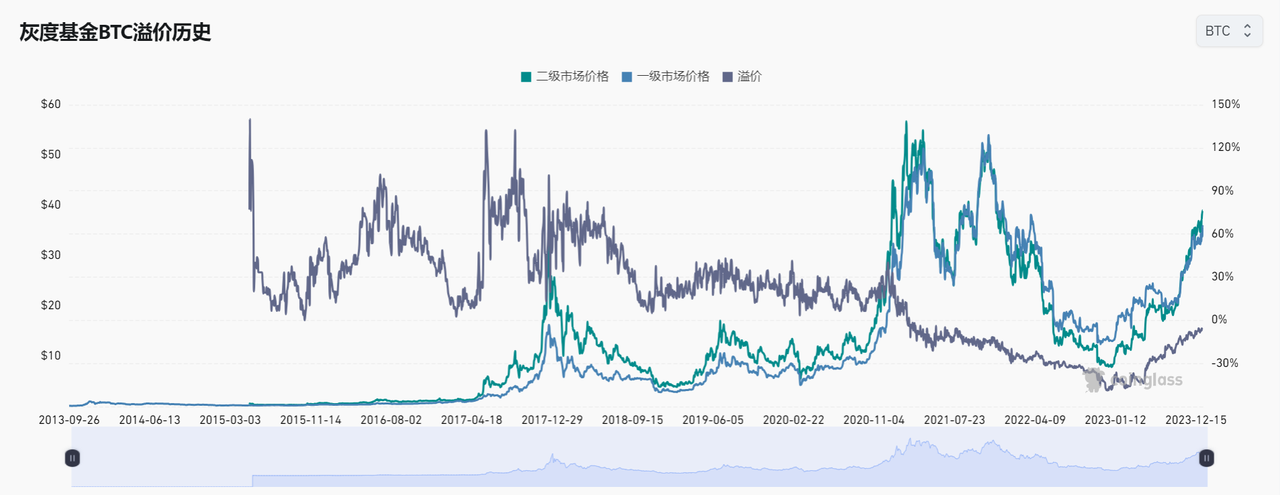

21년 1분기 말까지 초기 그레이스케일 비트코인은 장기 프리미엄이 있었고, 초기 기간의 극단적인 데이터를 제외하면 프리미엄 비율은 주로 15%~30% 사이였습니다.

데이터 소스:https://www.coinglass.com/zh/Grayscale

사용자가 Grayscale에 돈을 기부하고 GBTC를 받으려는 이유는 무엇입니까?

첫 번째는 Grayscale이 통화 기반 투자를 허용하고 GBTC가 잠겨 6개월 후에만 거래가 가능하다는 것입니다. 그레이스케일은 2019년 3분기 보고서에서 2019년 1월부터 9월까지 투자자의 79%가 실물 투자(비트코인 투자)를 선택한 것으로 나타났다. 즉, GBTC로 유입되는 비트코인의 대부분은 이미 시장에 유통되고 있는 비트코인에서 나온 것이지, 모두가 생각하는 것처럼 그레이스케일은 새롭게 채굴된 비트코인을 사들이는 것이 아닙니다.

코인 기반 투자 사용자라면 프리미엄 요율이 안정적이고 비트코인이 6개월 이내에 급락하지 않으면 명확한 위험 없는 U 기반 차익거래가 가능합니다.

장기적인 관점에서 투자자들이 프리미엄 요율이 일정하게 유지될 것이라고 믿고 비트코인에 대해 강세를 보인다면 BTC를 GBTC에 계속해서 제공하고 6개월 후 2차 시장을 통해 판매한 다음 저렴한 가격에 얻을 것입니다. 프리미엄: 더 많은 BTC를 구매한 다음 GBTC를 다시 구매하여 순환 차익거래를 생성합니다.

GBTC가 21년 1분기 말까지 프리미엄을 유지하는 이유는 무엇입니까?

이론적으로 이 프리미엄은 일정 기간 동안 차익거래자에 의해 균등화되어야 하는데 그레이스케일의 프리미엄 요율은 5년 동안 지속되었습니다. 이는 일부 북메이커가 이러한 차익 거래(Ponzi) 주기가 계속되도록 의도적으로 프리미엄 요율을 유지하고 있으며 가장 큰 수혜자는 Grayscale 자체와 그 뒤에 있는 북메이커임을 보여줍니다.

GBTC의 반기별 잠금 해제는 BTC 가격의 단계적 상승에 해당하며, 프리미엄이 먼저 상승한 후 하락하는 추세를 나타냅니다.

2021년 2월 3일 9차 잠금 해제가 이루어졌습니다. 당연히 통화 가격이 급등했습니다. 그러나 예기치 않게 불과 20일 후인 2월 23일, GBTC는 2015년 이후 처음으로 마이너스 프리미엄을 경험했습니다.

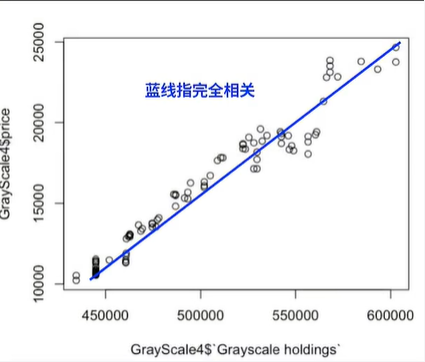

2020~2021년에는 비트코인 가격과 그레이스케일(DCG의 LP는 기본적으로 Bain Capital, Oaktree Capital 등 오래된 월스트리트 기관) 보유량 간의 상관관계가 95%에 달했습니다.

그레이스케일이 발행한 GBTC는 2021년 2월 말부터 마이너스 프리미엄을 보이기 시작했고, 2022년 약세장에 진입하면서 그 비율은 계속 확대됐다. 블랙록이 2023년 비트코인 현물 ETF 마이너스 프리미엄을 신청하기 전까지는 점차적으로 안정된.

3. 성공 또는 실패는 차익거래입니다. GBTC는 어떻게 Three Arrows Capital 및 BlockFi와 같은 사악한 기관을 잡을 수 있습니까?

인용된 기사:https://www.tuoluo.cn/article/detail-10099651.html부분

GBTC와 그 적들

GBTC 차익거래는 BlockFi와 Three Arrows Capital 모두에게 너무나 친숙한 것입니다.

이전에 Grayscale이 공개한 SEC Form 13 F 문서에 따르면 BlockFi와 Three Arrows Capital 두 기관의 GBTC 보유량은 한때 11%에 도달했습니다(기관 보유량은 전체 유통량의 20%를 넘지 않았습니다).

이것은 새로운 부자가 사용하는 수단 중 하나입니다. 사용자의 BTC를 차익거래에 사용하고 BTC를 들어오고 나가는 그레이스케일에 고정하는 것입니다.

예를 들어, BlockFi는 이전에 5%의 이자율로 투자자로부터 BTC를 유치했는데, 일반적인 비즈니스 모델에 따르면 더 높은 이자율로 대출해야 하지만, 비트코인에 대한 실제 대출 수요는 크지 않고 자본 활용도가 높습니다. 비율이 매우 낮습니다.

따라서 BlockFi는 BTC를 GBTC로 전환하여 유동성을 희생하고 차익 거래 기회를 얻는 겉보기에 안전한 차익 거래 경로를 선택했습니다.

이 방법에 힘입어 BlockFi는 한때 GBTC의 최대 보유 기관이 되었지만 나중에 또 다른 불공정 기관인 Three Arrows Capital(3AC)에 의해 추월당했습니다.

공개된 정보에 따르면 2020년 말 기준 3AC는 GBTC 지분 6.1%를 보유하며 이후 최대 규모를 보유하고 있다. 당시 BTC의 거래 가격은 US$27,000, $GBTC 프리미엄은 20%, 3AC의 포지션은 10억 달러를 초과했습니다.

GBTC 최대 보유 기관 소식은 3AC를 빠르게 업계 스타로 만들었습니다. 물론 더 많은 사람들의 질문은 3AC가 왜 그렇게 부자이며 이 BTC는 어디서 왔는가입니다.

이제 모든 대답이 드러났습니다. 빌린 것입니다.

Shenzhen TechFlow는 3AC가 장기간 초저금리로 BTC를 무담보로 빌려 GBTC로 전환한 후 유동성 확보를 위해 역시 DCG 소속 대출 플랫폼인 Genesis에 담보로 제공했다는 사실을 알게 되었습니다.

강세장 주기에는 이 모든 것이 훌륭하고 BTC는 계속 상승하며 GBTC는 프리미엄을 받고 있습니다.

좋은 시절은 오래가지 못했는데 캐나다 비트코인 ETF 3종 출시 이후 GBTC에 대한 수요가 감소하면서 GBTC의 프리미엄이 빠르게 사라지고 2021년 3월에 마이너스 프리미엄이 나타났습니다.

3AC뿐만 아니라 그레이스케일도 당황했고, 2021년 4월 그레이스케일은 GBTC를 ETF로 전환하겠다는 계획을 발표했습니다.

3AC의 두 창립자의 트위터 게시물 내용과 빈도는 기본적으로 3AC의 바로미터입니다. 2021년 6월부터 7월까지 그들은 트위터에서 조용해졌고 TradFi 및 베팅 헤징에 대해 이야기하기 시작했습니다. 심지어 타임에서는 암호화폐에 대해 거의 언급하지 않는 단락도 있었습니다. .

3AC의 장부 자산이 급등한 것은 새로운 퍼블릭 체인이 주도하는 알트코인 가격의 파동 이후에야 두 창업자는 트위터에서 이전의 활력을 되찾았습니다.

둘째, 3AC는 기관에 대출을 해주기 때문에 즉각적이고 산발적인 환매압력이 크지 않지만, BlockFi는 공공투자자로부터 BTC를 조달하고 환매압력이 더 크기 때문에 BlockFi는 계속해서 GBTC를 마이너스 프리미엄으로 매도해야 합니다. 2021년, 보유 자산을 쭉 팔고 줄입니다.

2020년과 2021년 2년간의 암호화폐 강세장에서도 BlockFi는 각각 6,390만 달러와 2억 2,150만 달러 이상의 손실을 입었습니다. 암호화폐 대출 기관 실무자에 따르면 GBTC에서 BlockFi의 손실은 7억 달러에 가깝습니다.

3AC는 단기적으로 BTC 환매 압력이 없지만 약속된 GBTC는 청산 위험이 있으며 동시에 위험은 DCG로 이전됩니다.

6월 18일 Bloomberg 터미널은 한때 3AC의 GBTC 보유량을 0으로 정리했습니다. Bloomberg가 제시한 이유는 21년 1월 4일 이후 3AC가 13개의 G/A 문서를 제출하지 않았으며 여전히 Arrow 3개에 대한 확인을 찾을 수 없었기 때문입니다. $GBTC에 대한 데이터를 보관하고 오래된 데이터로 삭제합니다.

하루도 채 지나지 않아 블룸버그는 그들이 더 이상 해당 포지션을 소유하지 않는다는 것을 확인할 때까지 13 G/A 서류를 검토해야 할 수도 있다고 말하면서 데이터가 복원되었습니다.

현재 6월 초에도 3AC는 여전히 많은 GBTC 직위를 보유하고 있으며 GBTC가 3AC를 구할 수 있기를 희망하고 있음을 확인할 수 있습니다.

더블록에 따르면 지난 6월 7일부터 3AC 산하 장외거래사인 TPS 캐피탈이 GBTC 차익거래 상품을 대대적으로 홍보해 TPS 캐피탈이 비트코인을 12개월 동안 락업한 뒤 만료 후 돌려줄 수 있게 됐다. 비트코인과 20%의 관리 수수료를 대가로 약속어음을 받습니다.

한 암호화폐 기관은 TechFlow에 3AC가 차익거래 상품을 홍보하기 위해 6월 8일경에 연락했으며 GBTC 차익거래를 통해 최소 투자 금액이 500만 달러이면 40일 이내에 40%의 수익을 얻을 수 있다고 말했습니다.

이론적으로 GBTC에는 심각한 마이너스 프리미엄을 적용한 차익거래의 여지가 여전히 존재합니다.

DCG는 GBTC를 비트코인 ETF로 전환하기 위해 미국 SEC에 적극적으로 신청하고 있습니다.

일단 성공하면 ETF는 비트코인 가격을 더욱 효과적으로 추적하여 할인과 프리미엄을 제거합니다. 즉, 현재 35%가 넘는 마이너스 프리미엄이 사라지고 차익 거래의 여지가 남게 됩니다.

동시에 DCG는 GBTC 관리 수수료를 인하하겠다고 약속했으며 GBTC의 거래 장소는 OTCQX에서 유동성이 더 높은 NYSE Arca로 업그레이드될 예정입니다.

GBTC의 최대 보유 기관인 Zhu Su가 기대하는 것은 GBTC가 가능한 한 빨리 공식적으로 인정받고 신탁에서 ETF로 업그레이드되어 보유 자산 가치가 40배 이상 빠르게 도약하는 것입니다. %.

2021년 10월 그레이스케일은 GBTC를 비트코인 현물 ETF로 전환하기 위한 신청서를 미국 SEC에 제출했는데, SEC의 신청서 승인 또는 거부 기한은 7월 6일이다. 40일. 40% 이상의 이익을 얻을 수 있으며, 이는 본질적으로 SEC가 신청서를 승인할 것이라는 데 베팅합니다.

그러나 이 차익거래 상품에 관해 Bloomberg ETF 분석가 James Seyffart는 다음과 같이 말했습니다.

전통적인 금융에서는 이것을 구조화된 메모라고 부르지만, 그럼에도 불구하고 그들은 비트코인의 소유권을 갖고 BTC로 돈을 벌기도 합니다. 그들은 BTC를 받고 두 경우 모두(GBTC를 ETF로 변환하든 안 하든) 둘 다 수익을 가져갑니다. Three Arrows/TPS가 지불 능력이 있다고 하더라도 모든 투자자에게는 정말 끔찍한 거래가 될 것입니다.”

3AC는 이 상품에 의존해 외부 자금을 너무 많이 확보한 것이 아니라 3AC의 비극적인 청산을 기다리던 것으로 전해진다.

제네시스 CEO 마이클 모로는 6월 18일 트위터를 통해 “대규모 거래상대방이 마진콜을 이행하지 않았기 때문에 회사가 그 담보를 청산했다”며 “남은 잠재적 손실을 적극적으로 회복하기 위해 가능한 모든 수단을 동원할 것”이라고 밝혔다. 잠재적 손실은 제한적이며 회사는 위험에서 벗어났습니다.

Moro가 3AC의 이름을 직접 지정하지는 않았지만 현재 시장 상황과 Bloomberg가 이날 3AC의 GBTC 보유 데이터를 의도적으로 삭제한 점을 고려하면 시장에서는 이 대규모 거래 상대방이 Three Arrows Capital일 가능성이 가장 높다고 믿고 있습니다.

4. 그레이스케일 VS SEC 타임라인 검토

Grayscale이 2021년 4월 5일 SEC에 제출한 문서에 따르면 모든 Grayscale 상품의 궁극적인 목표는 ETF가 되는 것입니다.

이미지 출처:https://www.sec.gov/Archives/edgar/data/1588489/000156459021017510/gbtc-ex991_6.htm

모든 Grayscale 제품에 대해 계획된 프로세스는 사모 개시, 2차 시장에서 공개 견적 획득, SEC 보고 회사가 되고 ETF로 전환하는 것입니다.

4.1 소송 직전

모든 소송 관련 문서는 다음에서 찾을 수 있습니다.https://www.grayscale.com/company/gbtc-lawsuit에서 확인 가능

2021년 10월, 그레이스케일은 그레이스케일 비트코인 트러스트(OTCQX: GBTC)를 현물 비트코인 ETF로 전환하기 위해 SEC에 양식 19 B-4를 제출했습니다. 표준 240일의 공개 검토 기간은 신청서가 제출된 후 시작됩니다.

이 기간 동안 Grayscale은 투자자의 목소리를 높이기 위해 전국적인 다중 채널 캠페인을 개발하고 배포했습니다. 50개 주 전체에서 쏟아지는 지원에 힘입어 우리는 GBTC 전환을 지지하는 11,500개 이상의 의견 편지를 제출했습니다.

그러나 2022년 6월 29일 SEC는 GBTC를 ETF로 전환하는 신청을 거부했습니다. 같은 날 그레이스케일 법률 고문은 SEC의 결정에 이의를 제기하면서 D.C. 순회 항소 법원에 검토 청원서를 제출했습니다.

소송 과정은 다음과 같습니다. 소송 과정은 발표, 판사 선정, 구두 변론, 최종 판결 등 여러 단계로 구성됩니다.

**성명:** 앞으로 몇 주, 몇 달 동안 그레이스케일의 법률 고문은 법원과 협력하여 브리핑 일정을 수립할 것입니다. 주장의 내용을 설명하고 법원이 SEC의 결정을 번복해야 한다고 생각하는 이유를 강조하는 서면 의견서가 제출될 것입니다. SEC도 반박할 기회를 갖게 되며, 그레이스케일은 SEC의 답변에 대해 반박할 수 있는 마지막 기회를 갖게 됩니다. 해당 문제에 심각한 이해관계가 있는 제3자도 큐리아를 제출하거나 법원이 그레이스케일에게 유리한 판결을 내려야 하거나 판단해서는 안 된다고 생각하는 이유를 설명할 수도 있습니다.

**판사 선정:** 브리핑 과정과 동시에 DC 판사 풀에서 3명의 판사가 선정되어 사건을 심리하고 궁극적으로 판결을 내립니다.

**구술 변론:** Donald B. Verrilli, Jr.를 포함한 Grayscale의 변호사는 판사단 앞에서 Grayscale의 주장을 공유하고 판사의 모든 질문에 답할 것입니다. SEC 변호사에게도 동일한 기회가 주어집니다. 이러한 구두 주장은 D.C. 순회 항소 법원에서 심리됩니다. 구두 주장은 녹음되고 나중에 대중과 공유됩니다.

**최종 평결:** 배심원단이 투표하여 궁극적으로 승자를 결정합니다.

4.2 그레이스케일의 핵심 관점

그레이스케일은 이전에 있었습니다.비트코인 ETF에 대한 새로운 주장그리고비트코인 ETF에 대한 또 다른 새로운 주장논쟁의 내용은 에 설명되어 있습니다. 간단히 말해서, SEC의 거부는 비트코인 선물을 거래하는 거래소인 시카고상업거래소(CME)가 무엇보다도 사기 및 조작을 처리할 수 있는 충분한 보호 장치를 갖추고 있다고 믿기 때문에 비트코인 선물 ETF와 현물 비트코인 ETF를 구별합니다. 규제와 감독. 그러나 그레이스케일은 비트코인 선물과 현물 비트코인이 동일한 기본 현물 비트코인 시장에서 가격이 책정되기 때문에 이러한 구별이 비트코인 ETF 승인의 맥락에서 아무런 차이가 없다고 믿습니다. 따라서 비트코인 현물 ETF 대신 비트코인 선물 ETF를 승인하는 것은 행정절차법(APA)과 1934년 증권거래소법(이하 “거래소법”)을 위반하는 “자의적이고 변덕스러운” “부당한 차별”이라는 주장이 제기된다. ).). 법률 또는 34 법률).

또 주목할만한 점은 2023년 10월 2일 SEC가 이더리움 선물ETF 선물상품 9종을 승인하고 거래를 시작했다는 점인데, SEC가 거부할 수 없도록 기관들이 동일한 관점을 직접 적용할 수 있을까? 아니면 이더리움 선물 ETF의 통과 시간이 더 짧기 때문에 롤백할 여지가 있습니까?

APA는 규제 기관이 규제하는 방법을 규율하고 어느 정도 SEC가 합리적인 정당성 없이 유사한 상황을 다르게 처리하도록 요구하는 법령입니다. 비트코인 ETF의 맥락에서 이는 선물과 현물 ETF를 모두 취급하는 것을 의미합니다. 거래소법(또는 34법)은 비트코인 ETF가 NYSE Arca와 같은 국가 증권 거래소에 상장될 수 있는 능력을 규제합니다. 두 가지 유형의 ETF 모두 동일한 기본 비트코인 시장을 기반으로 가격이 책정된다는 점을 감안할 때 그레이스케일은 승리할 가능성이 크다고 믿습니다.

4.3 승리를 거두세요

2023년 3월 7일, 비트코인 현물 ETF로 전환하려는 그레이스케일 비트코인 트러스트(GBTC)의 신청을 SEC가 거부한 것에 대해 이의를 제기하는 소송은 중요한 이정표에 도달했습니다. D.C. 순회 항소 법원은 구두 주장을 들었습니다. Grayscale은 전 미국 법무부 차관이자 Munger, Tolles Olson의 파트너인 Donald B. Verrilli, Jr.가 대표합니다.

2023년 8월 29일, 미국 컬럼비아 특별구 항소법원은 Grayscale 대 SEC 사건에 대해 획기적인 판결을 내렸습니다. 그레이스케일의 대승리에서 법원 판사는 SEC가 그레이스케일의 현물 비트코인 ETF 신청을 거부하여 SEC의 초기 거부 명령을 무효화한 것이 실수라고 판결했습니다. 법원의 결정은 주요 판결에 달려 있습니다. 그레이스케일은 제안된 비트코인 ETF가 이전에 SEC가 승인한 비트코인 선물 ETF와 “실질적으로 유사”하다는 것을 설득력 있게 입증했습니다.

이 결정에 대한 법원의 추론은 두 가지 유형의 ETF인 비트코인과 비트코인 선물의 기초 자산 사이의 밀접한 상관관계에 중점을 두었습니다. 또한 그레이스케일의 제안은 시카고상업거래소(CME) 선물 ETF 간의 감시 공유 계약과 동일한 것으로 밝혀졌습니다. 심사위원들은 프로토콜이 비트코인 시장에서 사기나 조작을 탐지할 가능성이 동일해야 한다고 강조했습니다.

본질적으로 법원은 그레이스케일의 실제 비트코인(비트코인 선물과 반대) 보유가 왜 CME의 사기 적발 능력에 영향을 미쳤는지 설명하지 못했기 때문에 SEC의 거부가 자의적이고 변덕스럽다고 판결했습니다. 이번 결정은 비트코인 ETF에 대한 현재 진행 중인 논쟁에서 중요한 순간을 의미하며 암호화폐 및 자산 관리 산업에 광범위한 영향을 미칩니다.

어떤 의미에서 SEC는 그레이스케일의 비트코인 현물 ETF를 거부할 이유를 찾지 못했고, 실제로 “비트코인 선물 ETF는 통과하지만 유사한 비트코인 현물 ETF는 통과하지 않는다”는 이유도 반박하지 못했습니다.

대부분의 시장의 투자자들은 그레이스케일이 소송에서 승소한 이유와 과정에 충분히 주의를 기울이지 않았을 수 있으며, 이로 인해 지난 1월 비트코인 현물 ETF가 거부된 이유를 발표했을 때 많은 OG와 KOL이 SEC와 동일한 말도 안되는 이야기를 하게 되었습니다. .

5. 최근 현물 ETF 및 그레이스케일 데이터

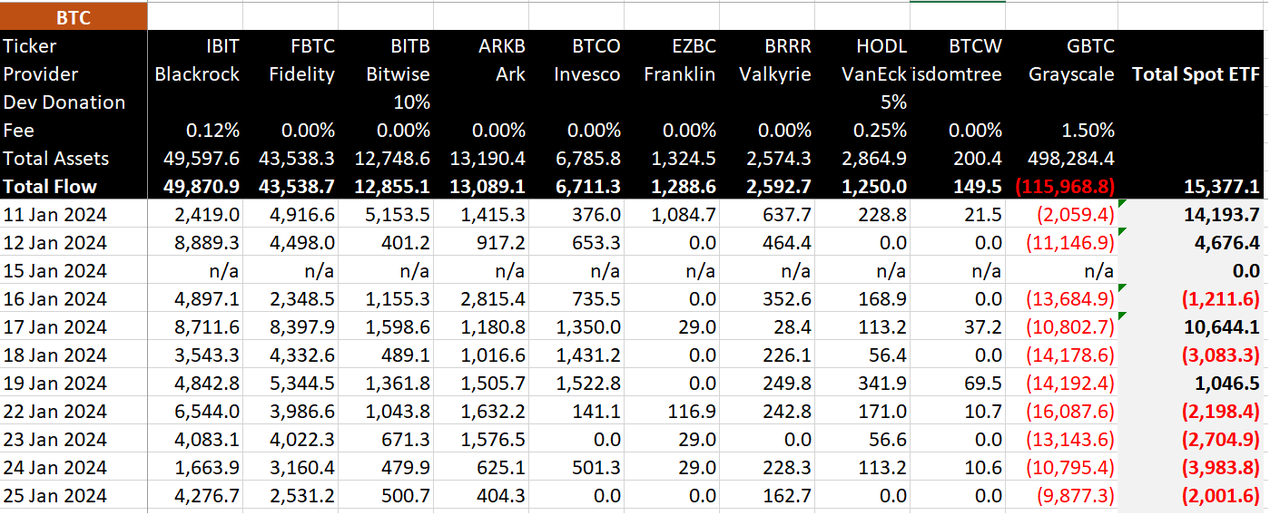

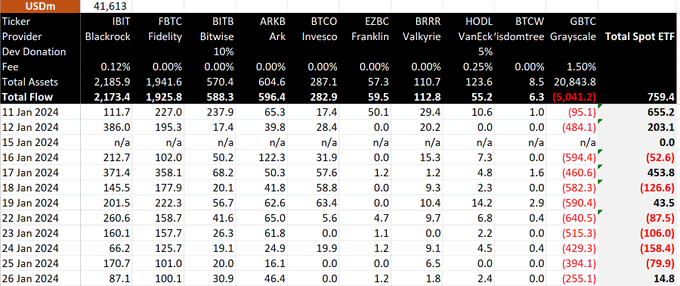

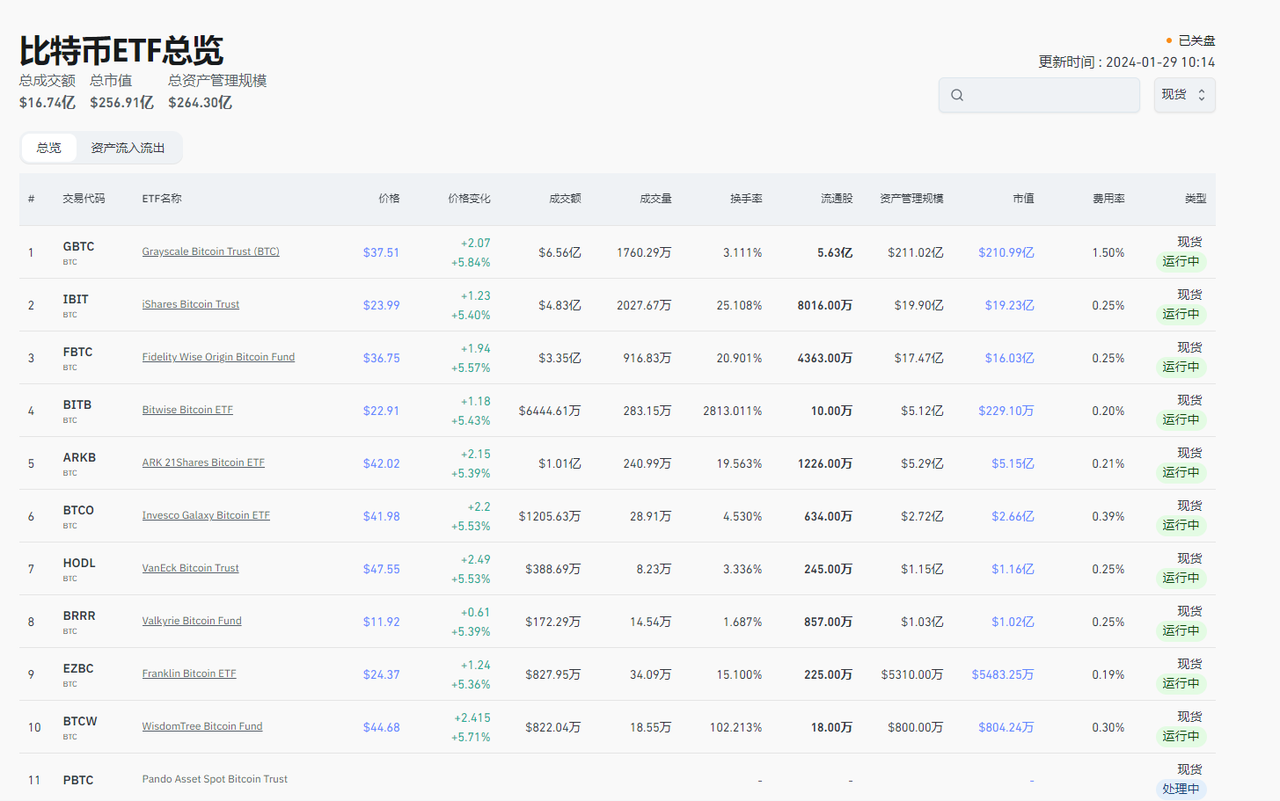

5.1 11개 비트코인 현물 ETF 최근 상황

일일순유량상황(통화기준)

그레이스케일의 일일 유출량은 약 10,000개 정도 변동하고 있으며 현재 여전히 500,000개의 비트코인을 보유하고 있습니다. 현재로서는 이 부분의 자금을 다른 현물 ETF 상품으로 완전히 전환할 수는 없을 것으로 보입니다.1월 26일에는 통화기준 순유출이 있었으나 통화기준 순유출은 경기회복으로 인해 u기준 순유입이 더 컸습니다. 통화 가격.

BlackRock 및 Fidelity 유입 범위는 약 7,000-10,000입니다.

데이터 소스:https://twitter.com/BitMEXResearch/status/1751145871742324768

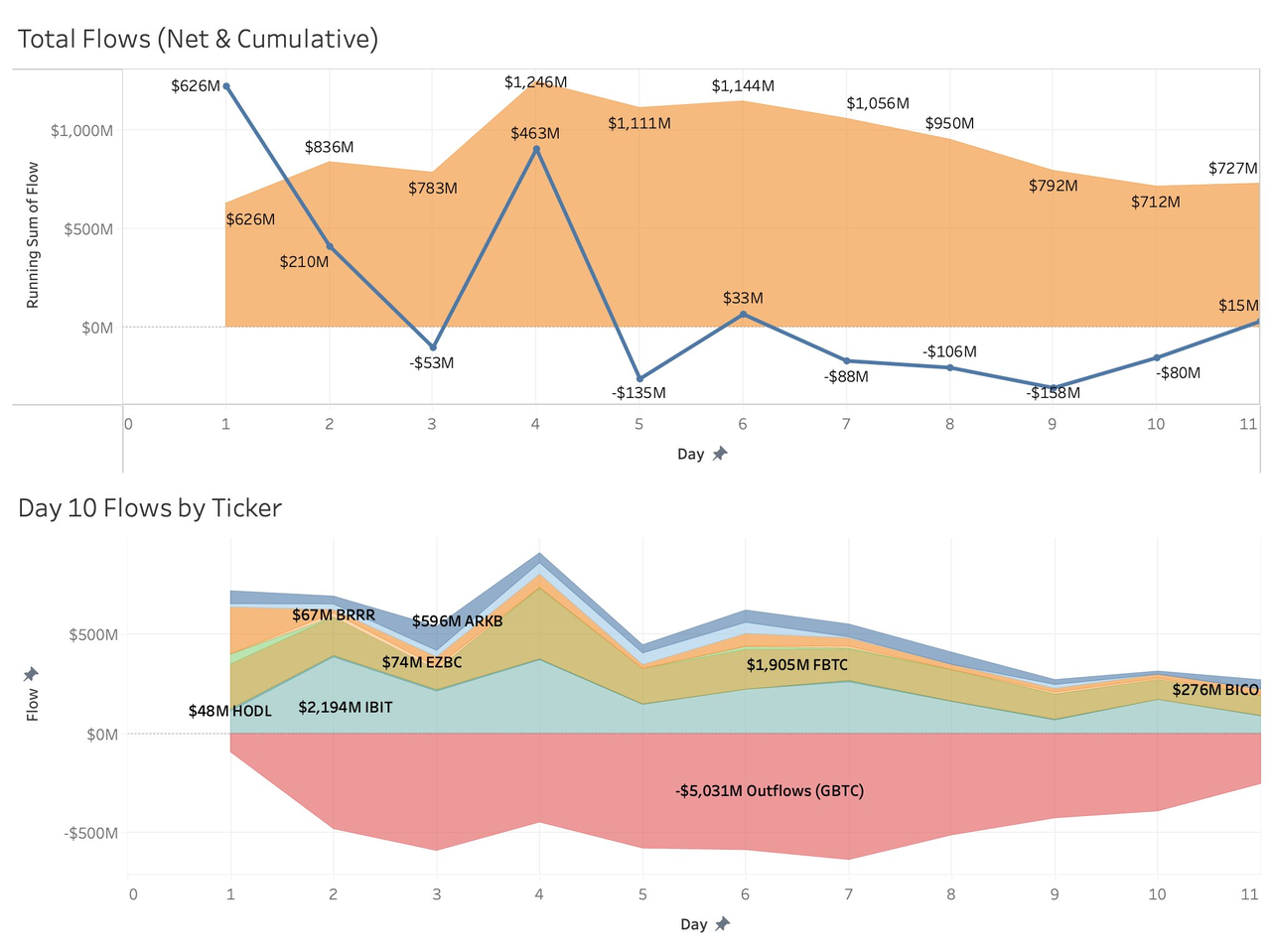

일일 순유량 상황(u 기준)

데이터 소스: https://twitter.com/BitMEXResearch/status/1751145871742324768

이미지 출처:https://twitter.com/Sinz_Bitguide/status/1751311403296727301

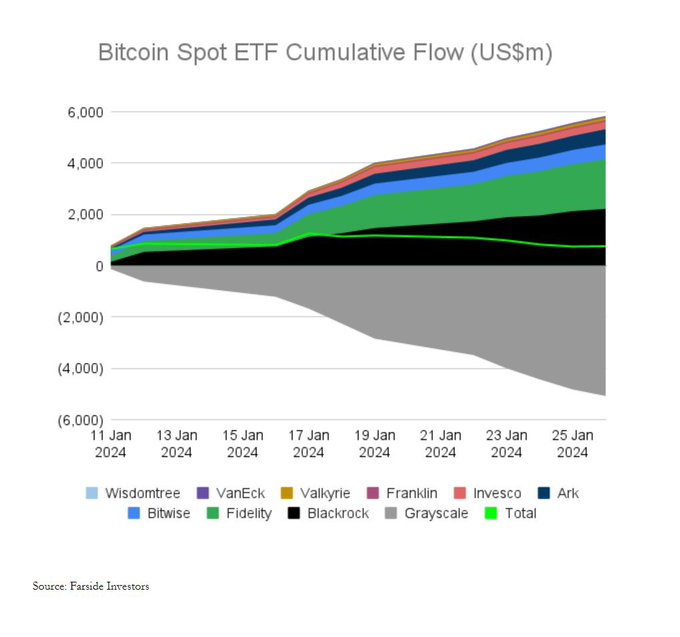

누적 유입 및 유출 비교

이미지 출처:https://twitter.com/NateGeraci/status/1751411838581911886

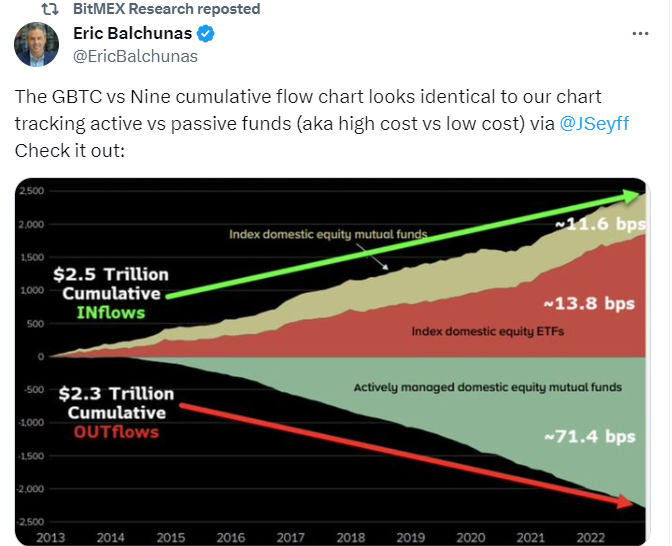

Eric(Bloomberg의 수석 ETF 연구원)은 액티브 펀드와 패시브 펀드의 비교 차트를 제시했습니다.

이미지 출처:https://twitter.com/EricBalchunas/status/1751321469563420718

GBTC의 시장 가치는 여전히 200억 달러가 넘습니다.

데이터 소스:https://www.coinglass.com/zh/bitcoin-etf

또한, 유럽 비트코인 현물 ETF 상품은 미국 비트코인 현물 ETF 통과 이후 지속적인 유출을 경험했습니다.

주된 이유는 낮은 금리, 더 나은 유동성 및 정책 보호 때문인 것으로 추측됩니다.

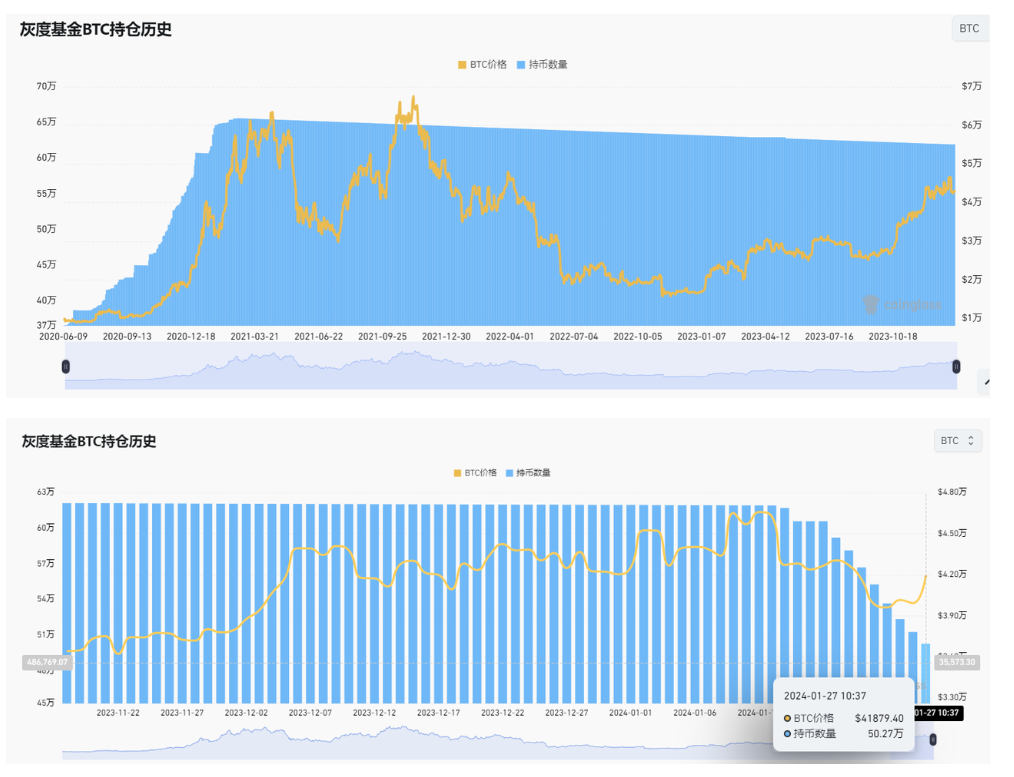

5.2 그레이스케일 비트코인 포지션

역사적 비트코인 보유량으로 볼 때, 2020년 6월부터 21일 초까지 반년여 동안 보유량이 37만 개에서 65만5천 개로 급등했고, 비트코인 가격도 1만 달러 미만에서 5만6천 달러로 급등했다. 그 후 그레이스케일의 비트코인 보유량은 상대적으로 느린 속도로 감소하기 시작했습니다.

마지막 비트코인 반감기가 2020년 5월 12일이었다는 점은 주목할 가치가 있습니다. 다음 비트코인 차감은 2024년 4월에 있을 것입니다. 단기간에 보유량이 크게 증가하는 또 다른 회색 수준이 있을까요?

당시 비트코인은 유출될 수 없었습니다. 공식 성명은 다음과 같습니다: 참고: 그레이스케일은 신뢰에 의해 관리되는 디지털 자산을 판매하지 않습니다. 즉, 현재 환매 메커니즘이 없습니다. 차트는 그레이스케일이 수시로 공제하는 연간 금액입니다. 수수료. 그레이스케일 트러스트가 관리하는 자산의 총 규모는 통화 가격의 변화에 따라 달라집니다.

1월 27일 현재 남은 코인은 50만개에 불과합니다.

데이터 소스:https://www.coinglass.com/zh/Grayscale

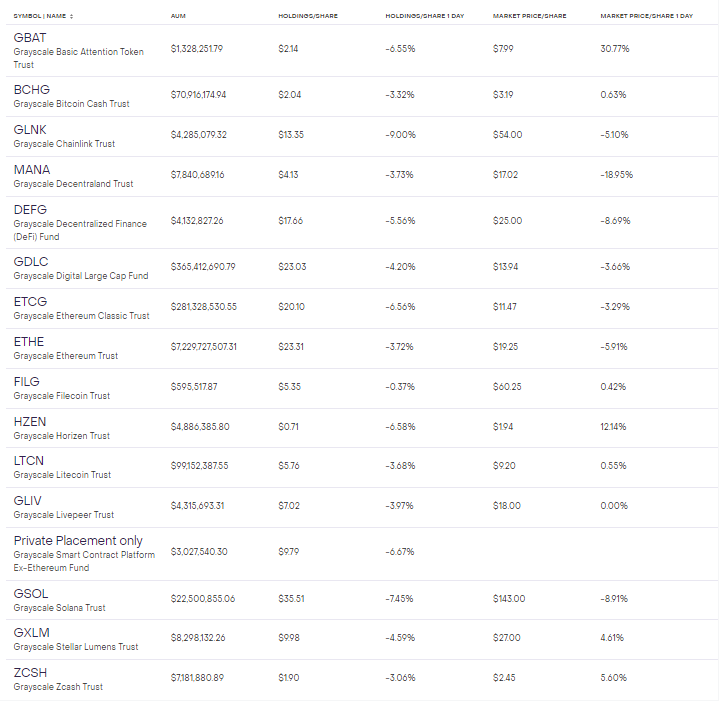

5.3 그레이스케일 제품

이미지 출처:https://www.greyscale.com/crypto-products

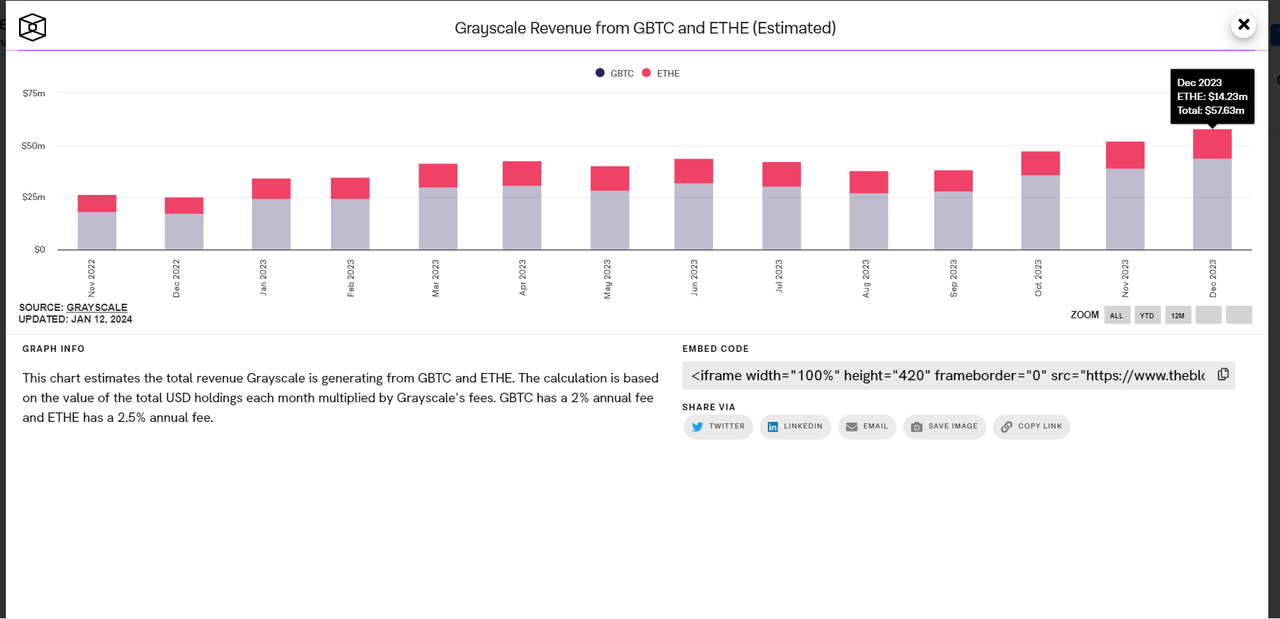

5.4 그레이스케일의 수입

비트코인 현물 ETF 승인이 다가오면서 그레이스케일의 수입은 월 수입 5000만 달러를 넘어섰고, 월 평균 3000만 달러를 기준으로 계산하면 연간 취급 수수료는 약 3억 6000만 달러에 이를 수 있다.

데이터 소스:https://www.theblock.co/data/crypto-markets/structured-products

5.5 그레이스케일 펀드 포지션

그레이스케일의 이더리움 보유량은 아마도 비트코인의 1/3 미만일 것입니다. 그러나 이는 이미 시장에 있는 현재 이더리움 선물 ETF보다 훨씬 더 많습니다.

데이터 소스:https://www.coinglass.com/zh/Grayscale

5.6 이더리움 선물 ETF

데이터 소스:https://www.coinglass.com/zh/bitcoin-etf

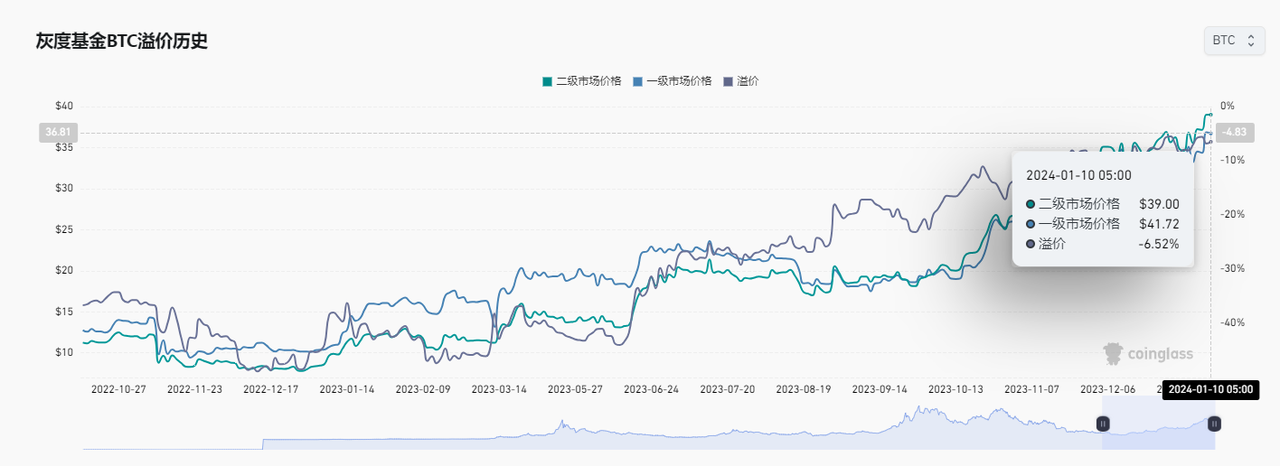

5.7 프리미엄 요율

데이터 소스:https://www.coinglass.com/zh/Grayscale

6. 몇 가지 의견

@Phyrex_Ni:https://twitter.com/Phyrex_Ni/status/1748335993852440879

부록

아펑과의 대화: 미화 60억 달러 보유, 암호화폐 그레이스케일 레이아웃의 비밀 - 오데일리

E2M 리서치 소개

E2M Research는 투자 및 디지털 화폐 분야의 연구 및 학습에 중점을 두고 있습니다.

기사 수집:https://mirror.xyz/0x80894DE3D9110De7fd55885C83DeB3622503D13B

트위터에서 팔로우하세요:https://twitter.com/E2mResearch️

오디오 팟캐스트:https://e2m-research.castos.com/

작은 우주 링크:https://www.xiaoyuzhoufm.com/podcast/ 6499969 a 932 f 350 aae 20 ec 6 d