원래 제목: "상위 스트리밍 퍼블릭 체인 및 생태학적 평가 모델에 대한 탐색적 분석"

원작자: Pima, Continue Capital

뜨거운 ARB가 곧 출시됩니다.이번에는 시장이 마침내 합리성으로 돌아 왔습니다.다양한 평가 모델을 살펴본 결과 기본적으로 합리적입니다.100 억 허브와 200 억 허브 사이에는 큰 차이가 없습니다. 다른 데이터를 참조 할 수 있습니다 ( TVL/지갑 수/이체/활성 주소 등). 현재 퍼블릭 체인에 대한 시장의 평가는 상대적으로 안정적이며, 미래 기술 진화에 대한 다양한 인식이 상대적으로 난이도가 높은 알파인 퍼블릭 체인의 미래 업사이드를 결정합니다. 또한, 우리는 투자할 때 정상적인 것이 무엇인지 이해해야 합니다. 마치 사람이 아플 때 질병의 이름을 반드시 알 필요는 없지만 일상적인 행동 중 일부는 정상인과 다르다는 것을 확실히 느낄 수 있습니다. 보통 사람처럼 하루에 한 번 배변을 하는데 서너 번 하고 있습니다. 그러나 이것이 정상적인 상태가 아님을 이해해야 합니다.

투자로 돌아가서 몇 가지 평가 기준도 이해해야 합니다.예를 들어 BNB로 표시되는 CEX의 장기 2차 평가 센터는 PE=5입니다. 분기마다 바이낸스의 재무 보고서로 이동할 수 있습니다. 기타 HT/FTX는 소급적으로 쿼리할 수 있습니다. 강세장과 약세장에 데이터가 있습니다. 중앙값은 기본적으로 약 5입니다. 때때로 PE에서 3 또는 강세장 PE에서 10은 간격이지만 여기서 업계 인식 매개변수의 중요성을 이해해야 합니다. 소위 업계 인식 매개 변수는 대부분의 사람들이 개발 초기 단계에서 시장 세그먼트를 이해하지 못하지만 묘사된 전망은 희망으로 가득 차 있음을 의미합니다. 누가 선두인지 모른다는 것입니다. , 산업의 성장률은 매우 빠르고 주어진 PE는 매우 높을 것입니다. 시장 가치의 빠른 성장, 산업 인식의 향상 및 침투 30%의 임계점에 도달하면 성장률이 둔화되기 시작하여 평가가 점차 안정되고 PE는 중심선으로 돌아오고 가치 마이닝이 완료되며 업계는 성숙한 발전 기간에 진입하고 시장 가치는 평가보다는 이익에 의해 결정됩니다. (현재 L2/ZK는 산업 발전의 전형적인 초기 단계입니다.)

이 글의 목적은 다른 관점에서 퍼블릭 체인과 생태적 가치 평가 시스템을 논의하는 것입니다.이 글의 목적은 다른 관점에서 퍼블릭 체인과 생태적 가치 평가 시스템을 논의하는 것입니다.

같은 기간 ETH를 제외한 다른 상위 퍼블릭 체인의 퍼블릭 체인 시가 총액을 PMC로 정의하고 이더리움 시가 총액을 EMC로 정의하고 PE=PMC/EMC로 정의한다고 가정합니다.

현재 정상 및 안정적인 시장에서 상위 퍼블릭 체인의 시장 가치: ADA 120억, MATIC 110억, SOL 80억, 분모 ETH 2100억

과거 특정 기간 동안 상위 퍼블릭 체인의 시장 가치를 선택합니다(거친 데이터).

ETH 시장 가치: 2017년 1,300억, 2018년 100억, 2021년 5,400억, 2022년 1,400억

ADA 시장 가치: 2017년 300억, 2018년 10억, 2021년 950억, 2022년 90억

EOS 시장 가치: 2018년 150억, 2018년 20억 (이 두 기간 동안 같은 기간 ETH의 시장 가치는 740억, 100억)

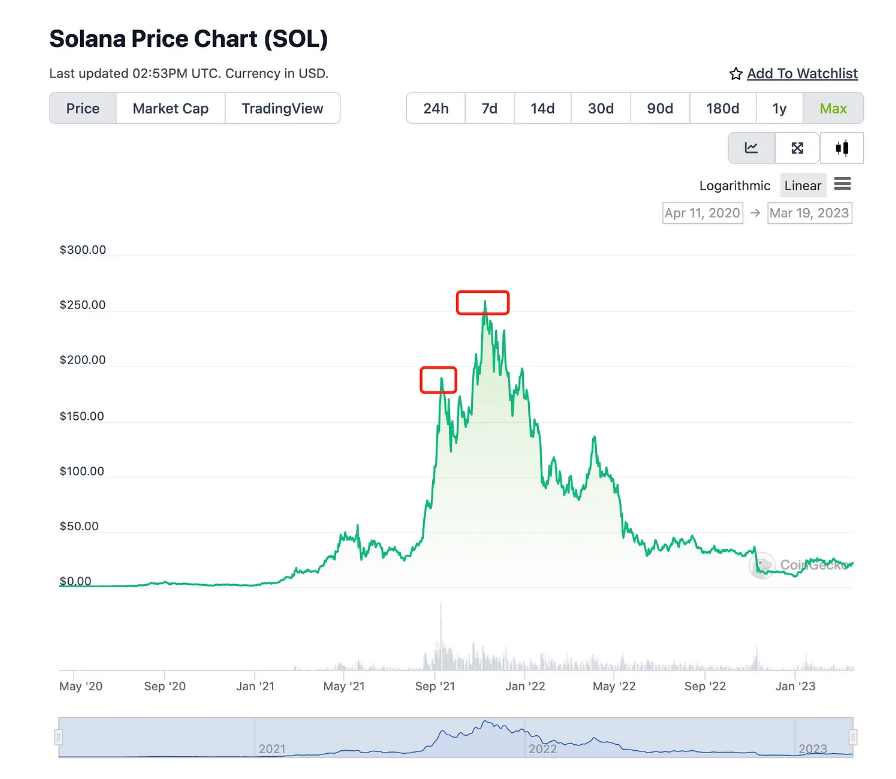

SOL 시장가치: 2021년 900억, 2022년 40억

서로 다른 기간의 PE=PMC/EMC 시장 가치 비교를 살펴보겠습니다.

ADA PE: 강세장 300/1300 = 23% 약세장 10/100 = 10%, 강세장 950/5400 = 17.5%, 약세장 90/1400 = 6.4%

EOS PE: 강세장 150/740 = 20%, 약세장 20/100 = 20% (물론 강세장과 약세장을 반복하면 EOS는 같은 기간의 정점에 속하지 않습니다)

SOL PE: 강세장 900/5400 = 16.6% 약세장 40/1400 = 2.8% (FTX로 인한 SOL 파산이라는 극단적인 요인을 고려해야 함)

현재 정상화 시장: ADA 120/2100 = 5.7%, MATIC 110/2100 = 5.2%, SOL 80/2100 = 3.8%

첫 번째 레벨 제목

퍼블릭 체인 평가 법칙 1: 최적의 비 ETH 스마트 계약 플랫폼의 PE 정상화 범위는 6% -20% 범위에 속합니다.

위의 법칙 1의 용도는 무엇입니까?

여기서 우리의 통계는 FDV의 전체 유통이 아닌 시가 총액의 시가 총액을 기반으로 합니다.강세장의 마지막 두 라운드 동안 프로젝트 기관의 투자는 상대적으로 적었습니다. 저는 개인적으로 법이 더 크다고 생각합니다. 기능은 새 프로젝트 상장 초기에 평가 센터를 제공하는 것입니다. 즉, 새 프로젝트 FDV/ETH의 시장 가치를 사용하여 평가를 측정합니다.

리뷰를 보자면 22.10.23 APT 상장 초기 FDV 100억, 같은 기간 ETH 1600억 PE= 100/1600 = 16% APT 최저점이 3달러일 때 PE = 30/1400 = 2.1%, 2023.01.26일 APT FDV는 200억, ETH는 같은 기간 2000억, PE=200/2000 = 10%, 현재 APT PE= 130/2100 = 6.2%

같은 기간 영업이익, 2022.06.02, FDV 64억, ETH 2,100억, PE= 64/2100 = 3%, 2022.06.19, 영업이익 FDV 18억, ETH 1,200억, PE= 1.5%, 현재 영업이익 110억, PER= 5.2%

이제 중심 개념이 잡혔을 텐데 ARB는 100억/200억/300억 FDV에 따라 상장한다고 가정하고, PE는 각각 4.7%, 9.5%, 14.2%이다. 다른 가격의 해당 법률에서 범위 또는 낮은 범위. 높은 범위에서 분자 말단 퍼블릭 체인을 분모 ETH로 대체하는 것이 적합합니다.

제1법칙의 적용조건은 본인이 상위라고 생각하는 ETH가 아닌 퍼블릭 체인이어야 한다는 점에 유의해야 합니다. 아마도 ETH 시장 가치의 1%는 1% 미만일 것입니다. 질문은 어느 것이 최고의 퍼블릭 체인입니까? 이것은 본질적으로 구매의 문제입니다.루쉰이 말하지 않은 것이 유감이지만, 첫 번째 법칙은 대략적인 판매 포인트를 제공할 수 있습니다: 즉, 상한선인 20%에 가까울수록 더 많이 판매할 수 있습니다. ETH용입니다. 구별할 필요가 있는 것은 이 매도점이 절대적인 단가 매도점이 아니라는 점입니다. 그러나 25년 후에는 ETH가 1W 위안, PE = 1000억/12000억 = 8.3%가 될 것입니다. 첫 번째 법칙의 본질은 최상위 퍼블릭 체인과 ETH의 성장률을 측정하는 것입니다.

첫 번째 레벨 제목

퍼블릭 체인 생태 평가의 두 번째 법칙: 각 퍼블릭 체인 생태계에서 기존 DEX의 DP 정규화 범위는 1% -3% 범위에 속합니다.

각 생태 머리의 DEX 완전 희석 가치를 DFDV로 정의하고 퍼블릭 체인 완전 희석 가치를 PFDV로 정의하면 DP=DFDV/PFDV, 즉 DEX의 총 시장 가치/퍼블릭 체인의 총 시장 가치 .

퍼블릭 체인 생태에는 많은 종류가 있습니다.먼저 핵심 부분에 집중할 것입니다.현재 퍼블릭 체인 생태의 발전은 DEX와 분리할 수 없습니다.DEX의 시장 가치는 각 퍼블릭 체인 생태의 가치 중심으로 사용될 수 있습니다. , 다른 유형의 프로젝트의 평가를 측정하기 위해 참조.

우선, 우리는 여전히 정상적인 것이 무엇인지, 그리고 현재 정상적인 시장 가치(3.20 FDV)를 이해해야 합니다.

UNI 65억, ETH 2,100억 DP= 65/2100 = 3%

CAKE 30억, BNB 680억 DP= 30/680 = 4.4%

JOE 1억 8천만, AVAX 120억 DP= 1.8/58 = 3%

ORCA 8천만, SOL 120억 DP= 0.8/120 = 0.6%

퀵스왑 8400만, MATIC 120억, DP= 0.84/120 = 0.7%

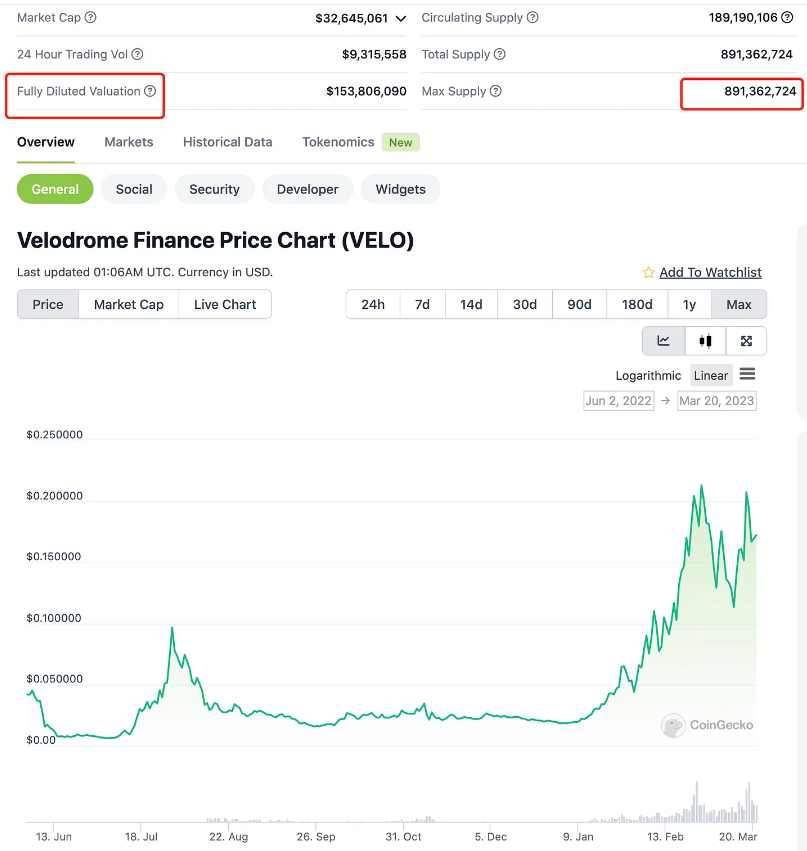

벨로드롬 1억 5천만, 영업이익 110억, DP= 1.5/110 = 1.3%

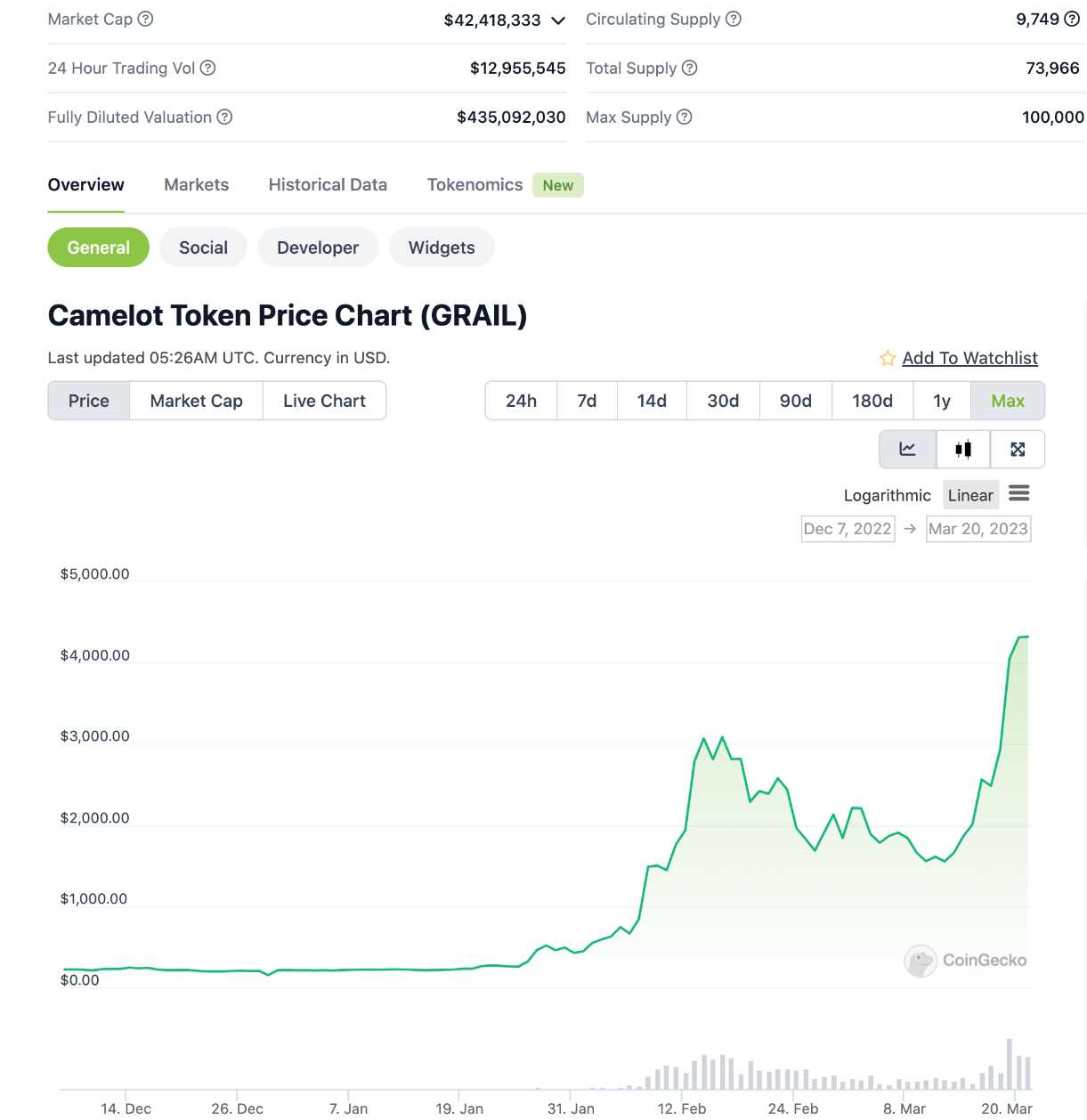

카멜롯 4억, ARB 불명

둘째, DeFi가 새로운 트랙 환경이고 전체 시장이 강세장에 있을 때 시장에서 DEX에 부여한 가치를 살펴보겠습니다.

UNI, 고점 40, FDV 400억에 해당, 같은 기간 4000억 ETH 시장 가치, DP= 400/4000 = 10%

SOL 생태계에서 DEX ORCA는 10월과 11월 21일 두 차례에 걸쳐 18억 FDV에 도달했고, 같은 기간 SOL FDV는 각각 950억과 1250억이었고 두 DP는 각각 1.9%와 1.4%에 해당했다.

AVAX 생태계에서 DEX JOE는 9월과 11월 21일에 각각 22억 FDV에 도달했고 같은 기간에 AVAX FDV는 각각 540억과 960억이었고 두 DP는 각각 4%와 2.2%에 해당했습니다.

UNI는 DeFi 업계에서 가장 전형적인 프로젝트로 전체 DeFi 트랙 개발 초기 단계에서 독점 독점 프리미엄과 높은 밸류에이션을 누리고 있으며 DP는 최대 10%입니다. 이 가치에 도달하기 위한 DEX. 또한 오랫동안 0.002~0.006의 범위를 유지하고 있는 UNI/ETH의 단가 k-라인 차트를 볼 수 있으며, 둘의 수량 차이를 고려하여 해당 UNI 유통 시장 가치/ETH는 시장 가치는 아마도 2% -6% 범위에 속할 것입니다.UNI를 고려할 때 현재 독점 상태와 정통 프리미엄으로 인해 개인적으로 여전히 각각의 퍼블릭 체인 생태계에서 기존 DEX의 DP 정상화 한도는 3%라고 생각합니다.

첫 번째 레벨 제목

문제는 두 번째 퍼블릭 체인 생태 평가법의 역할은 무엇입니까?

첫째, 과소 평가된 간격입니다. 우리는 퍼블릭 체인의 시장 가치와 일치하는 DEX가 있어야 한다는 것을 알고 있습니다.예를 들어 Velo는 현재 1억 5천만, OP 110억, DP= 1.5/110 = 1.3%로 합리적이라고 할 수 있습니다. 마찬가지로 zkSync/Starkware 및 온라인이 아닌 다른 프로젝트에 DEX가 있어야 하며 향후 zkSync/Starkware 시장 가치의 1% -3%에 이를 것입니다. 아직 2개의 메인넷이 출시되지는 않았지만 법칙 1의 하한선에 따라 80억과 같은 일정한 가치를 부여할 수 있으며, 그러면 해당 DEX FDV는 약 8억~2억 4천만 달러가 됩니다. 이를 위해서는 깊은 재배 커뮤니티가 필요하며 데이터/사용자/개발 기능 및 기타 기존 요소를 지속적으로 관찰하여 선택합니다.여기서 핵심은 zkSync/Starkware가 코인을 발행하지 않았지만 생태 DEX가 이미 코인을 발행했을 수 있다는 것입니다. 미리 참여할 수 있는 창구가 있고 나머지는 인내심만 있으면 됩니다.

또 다른 예는 APT가 이미 코인을 발행했지만 어떤 생태적 DEX가 소진될 수 있는지 모르겠지만 DEX FDV가 500-1000w 이하일 때 참여할 가치가 있습니다. APT DEX는 시가 총액의 1%-3%에 도달합니다.

둘째, 과대 평가된 간격입니다. 법칙 2 범위의 상한선을 참조할 수도 있습니다. 초과할 수록 부모-퍼블릭 체인이 교환하기에 더 적합합니다.

ARB생태계에는 DEX ZyberSwap이 있으며 최고점 FDV는 4억입니다. 기존의 DEX는 기본적으로 마이크로 혁신이며 큰 차이가 없습니다. 유동성 채굴/ve/(3, 3과 같은 세부적인 차이점과 세부 사항은 ) 모델은 너무 걱정하지 않습니다. 단기 유동성 감소 + tvl 급등 + 에어드랍 기대치 + 단기 감정자본 급등 등이 상승파동에 기여했지만 이게 중요하지 않습니다. ARB가 100억이면 DP= 4/100 = 4%, ARB= 200억이면 DP= 2%이면 기존 DEX는 오랜 시간 동안 끝없는 흐름 속에서 다른 경쟁 제품의 공격에 직면하게 되며, 해자를 쌓기 어려우므로 2법칙 상한선인 3%에 가까울수록 ARB로 대체하는 것이 적합

생태 DEX에 대한 평가 중앙 시스템이 있을 때 DEX에서 퍼블릭 체인 생태학의 다른 트랙으로 확장하기 위한 적절한 참조가 있을 것입니다.

생태 DEX에 대한 평가 중앙 시스템이 있을 때 DEX에서 퍼블릭 체인 생태학의 다른 트랙으로 확장하기 위한 적절한 참조가 있을 것입니다.

원본 링크