원저자: 스냅핑거연구소

01 암호화 시장과 거시 경제 환경

사람들은 암호화 시장 주기가 비트코인 반감기 4년과 일치하며 강세장은 BTC 생산량이 반감되면 반드시 따라올 것이라고 굳게 믿었습니다. 반감기 노드에서. 특히 비트코인의 "주류화"와 "미국 주식"의 경우, 연방 준비 은행의 통화 정책의 변화는 비트코인의 흥망성쇠와 암호화 시장에 점점 더 많은 영향을 미치고 심지어 비트코인의 강세장 형태를 크게 결정합니다. 정도 . 그리고 암호화된 시장은 통화 정책 전송을 거칠 필요가 없기 때문에 거시 통화 정책의 변화에 신속하게 대응할 것입니다.

2022년 암호화폐 시장의 추세로 볼 때 암호화폐 시장은 연준의 금리 인상에 극도로 민감해 빠르게 하락할 뿐만 아니라 회복 속도도 더디다. 2021년 11월 연준이 금리를 인상하겠다고 발표한 이후 암호화폐 시장은 4개월 동안 하락세를 이어갔다. 2022년 3월 미 달러화 기준금리 인상, 기준금리는 0.25%~0.50% 범위로 25bp 인상, 할인율은 0.25%에서 0.5%로 인상 . 미 달러화의 금리 인상으로 인한 장단기 유동성 위기는 암호화폐 시장에 매우 분명한 영향을 미친다고 볼 수 있습니다.

일반적으로 자산 가격의 회복은 감정 회복, 유동성 지원, 체질 개선의 3단계를 거친다. 암호화폐 시장의 높은 기대치와 빠른 감정 회복으로 인해 금리 인상 주기를 약간 앞당겨 바닥을 마감할 예정입니다.

대형 월스트리트 기관들 사이의 현재 합의는 2023년 미국 경기 침체에 베팅하는 것입니다.

Morgan Stanley: 내년 세계 경제 성장은 약화되고 인플레이션은 하락하며 금리 인상은 종료되고 미국은 침체에서 간신히 탈출할 것입니다. 경제 성장 둔화와 인플레이션 냉각은 연준이 금리 인상을 중단하도록 자극할 수 있습니다.

Goldman Sachs: 미국 경제는 탄력적이며 간신히 경기 침체를 피할 수 있습니다(확률 35%, 미디어 여론 조사에서 중앙값 65%). 골드만삭스는 연준이 금리를 5%~5.25%까지 추가로 125bp 인상할 것으로 예상하고 경제가 침체기에 접어들지 않는 한 2023년에는 금리 인하를 하지 않을 것이라고 전망했다. 2024년 2분기에 연준은 처음으로 금리를 25bp 인하할 수 있습니다.

BlackRock: 중앙 은행은 인플레이션을 억제하기 위해 고의적으로 정책을 너무 긴축하여 경기 침체를 일으키고 있으며 이는 2023년 경기 침체를 예고합니다. 중앙 은행은 경제 피해가 구체화됨에 따라 금리 인상을 포기할 수 있습니다.

일반적으로 대형 기관들은 미국 달러 유동성의 긴축이 2023년에 크게 개선되지 않을 것이라는 데 동의하지만 경기 침체와 금융 안정의 압력으로 인해 연준이 금리 인상을 중단할 수 있습니다. 최근 FOMC 회의(1월 3일)에 따르면 연준은 2023년에 금리를 인하하지 않을 것임을 분명히 했습니다. 따라서 진정한 초점은 공격적인 금리 인상 라인을 일시 중지해야 하는지 여부와 시기입니다. 암호화폐 시장의 경우 현재의 "하락 시장" 상태는 연방 준비 은행이 금리 인상을 중단하는 경우에만 종료됩니다. 암호화폐 산업은 유동성 부족과 감염 우려로 인해 2023년에도 여전히 압박을 받을 가능성이 높습니다.

02 2022년 암호화폐 시가총액 개요

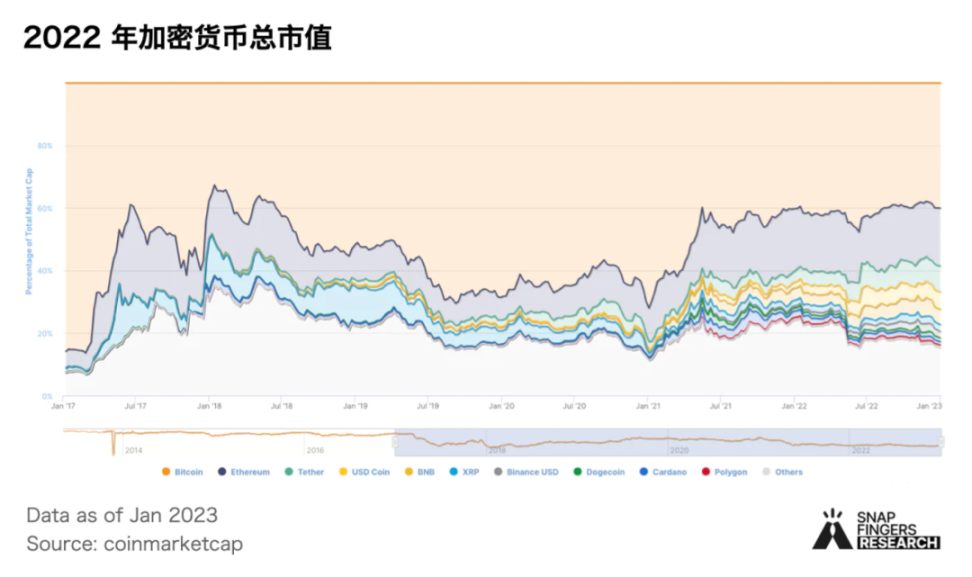

2022년에는 암호화의 총 시장 가치가 연초 2조 1천억 달러에서 연말 8천억 달러로 61.9% 하락하여 역사적 최고치에서 72.4% 하락할 것입니다. 2.9조 달러(2021/11).

시가총액 기준으로 BTC, ETH, 스테이블코인, 디파이가 전체 암호화폐 시가총액의 77.9%를 차지한다.

BTC와 ETH는 암호화폐의 시가총액이 가장 큰 두 자산이며, 2022년 말까지 BTC와 ETH의 시가총액은 약 3,200억 달러와 1,400억 달러로 전체 시장의 40%와 18%를 차지할 것입니다. 자본화.

스테이블코인은 암호화폐 시장의 중요한 부분으로 2022년 말 현재 시가총액 상위 5개 스테이블코인의 시가총액은 1330억 달러에 달해 암호화폐 시가총액의 16%를 차지할 전망이다. 스테이블 코인의 공급 증가는 암호화폐 시장의 강세 신호입니다. 시장 가치가 가장 큰 스테이블 코인인 USDT를 예로 들면 시장 가치는 2020년 4배, 2021년 2.7배 증가하지만 2022년 USDT 발행량은 15.3% 감소할 것으로 예상됩니다. 2022년 3월 UST의 유통량은 하루 평균 1억 2천만 달러의 비율로 증가했으며 월간 24.4%의 놀라운 증가율을 기록했습니다. 암호 화폐. 5월 LUNA와 UST의 붕괴와 CeFi 기관의 일련의 청산 및 뇌우로 인해 암호화 시장은 빠르게 약세장에 진입했고 이에 상응하는 안정적인 통화 시장 가치는 절벽에서 떨어졌습니다.

DeFi는 BTC, ETH, 스테이블코인을 제외하고 시가총액이 가장 큰 분야로 Trading View의 DeFi Theme Index에 따르면 DeFi 시가총액은 연초 대비 81% 하락한 317억 달러로 전체 암호화폐의 3.9%를 차지한다. 시가총액. defiLlama의 데이터에 따르면 DeFi TVL은 연초 1,665억 달러에서 연말 395억 달러로 76.2% 하락했으며, 2021년 12월에는 역사적 최고치인 1,800억 달러를 기록했습니다.

03 비트코인과 이더리움

BTC

2022년 BTC는 하루 10% 이상의 급락을 6차례 경험했으며, 통화 가격도 연초 약 47,000달러에서 현재 약 16,000달러로 65% 이상 하락했습니다. 거래소의 재고가 감소했고 활성 주소와 새 주소의 수가 감소했습니다.

거래소의 BTC 재고는 연중 20.20% 감소(약 264만개에서 약 210만개로) 특히 FTX 사건 이후 거래소의 BTC 재고가 크게 하락하여 11월 6일부터 17일까지 약 240,000개, 거의 10% 하락.

일일 누적 활성 주소는 91만개를 돌파해 지난해보다 7.70% 감소했다. 누적 신규 주소는 1억 4,100만 개로 전년 동기 대비 9.50% 감소

올해 누적 총 거래량은 약 12억5600만 BTC로 지난해보다 36.37% 크게 증가했다.

2022년에는 비트코인의 컴퓨팅 파워가 계속해서 증가하고 BTC 채굴의 난이도가 25배로 조정되며 일반적으로 상향 조정이 하향 조정보다 큽니다. 컴퓨팅 파워 단위당 일일 채굴 수익은 77% 이상 감소했습니다. 컴퓨팅 파워와 통화 가격의 상대적인 변화로 볼 때 통화 가격의 지속적인 하락과 컴퓨팅 파워의 지속적인 성장은 동시에 발생하지만 통화 가격의 하락이 컴퓨팅 파워의 성장보다 더 큽니다. 상승하는 에너지 가격과 결합된 높은 투입 비용과 낮은 산출 가치로 인해 광부와 광업 회사는 경제 환경에 대한 압력이 가중되고 있으며 파산 직전에 있습니다. 따라서 2023년에는 업계가 더욱 통합될 것입니다.

ETH

지난 12개월 동안 이더리움 가격은 작년 말 약 3,700달러에서 약 1,200달러로 70% 하락했습니다.

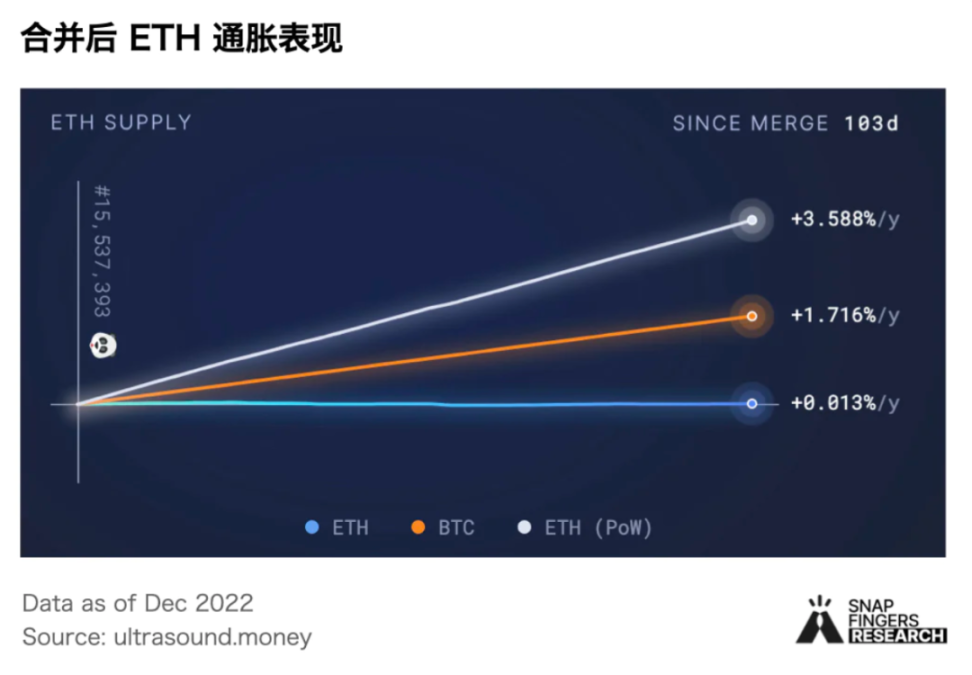

지난 9월 15일 완료된 이더리움의 합병은 역사적 위업으로 초음파머니 데이터에 따르면 합병 이후 ETH의 연간 인플레이션율은 0.013%에 달해 ETH(1.71%)와 BTC( 3.58%).

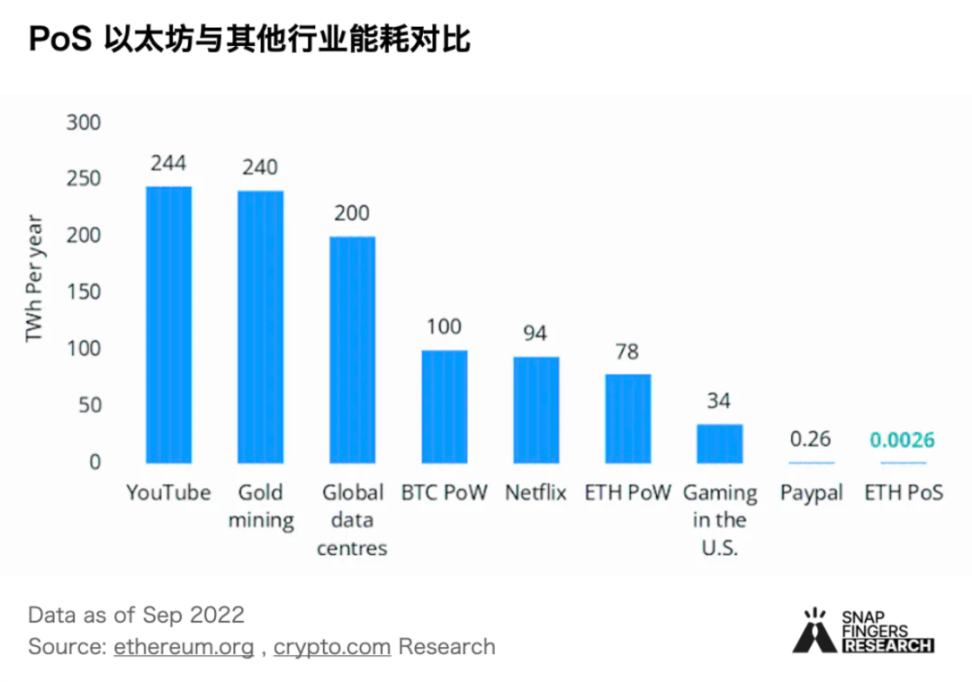

2022년 9월 15일 이더리움의 합병은 올해 가장 기대되는 암호화폐 이벤트 중 하나로 널리 간주됩니다. 합병의 긍정적인 효과 중 하나는 PoS가 PoW와 같은 에너지 집약적인 채굴기를 필요로 하지 않기 때문에 이더리움의 에너지 소비가 99.95% 감소했다는 것입니다. 대조적으로 PoS 블록체인은 거래를 검증하기 위해 검증자에 의존합니다. PoS 이더리움 블록체인의 에너지 소비는 PayPal의 약 1%로 추정되며, 이는 PoW 네트워크보다 몇 배 더 작습니다.

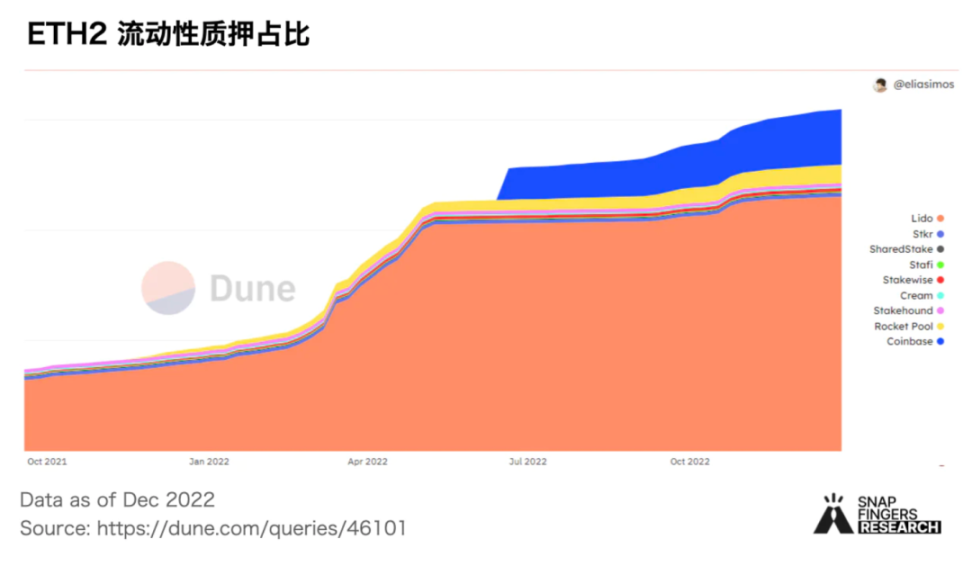

PoS 스테이킹은 기본적으로 토큰 잠금이 필요하며, 이는 토큰 보유자가 수익을 얻거나 유동성을 유지하는 것 중에서 선택해야 함을 의미합니다. Liquid Staking은 토큰 보유자가 PoS 토큰의 이점을 즐기면서 일정 수준의 유동성을 유지하는 두 가지 장점을 모두 누릴 수 있도록 하여 문제를 해결하려고 합니다. 유동적 스테이킹이 스테이커에게 제공하는 유연성은 2022년에 번창할 이유 중 일부입니다. ETH는 유동성 스테이킹 토큰의 시가 총액을 기준으로 가장 인기 있는 토큰 선택입니다. Lido Finance는 약 78%의 시장 점유율로 유동성 스테이킹 시장을 계속 선도하고 있습니다.

이더리움이 합병 후 시대에 직면하게 될 문제:

이더리움이 PoS 합의로 이동한 후 ETH 스테이킹의 중앙화는 핵심 문제가 되며 대부분의 스테이킹된 ETH 및 유효성 검사기는 소수의 엔터티 또는 관리 기관에 의해 (간접적으로) 제어될 수 있습니다. 분산형 온체인 유동성 스테이킹 프로토콜인 Lido조차도 거버넌스 토큰의 최대 보유자가 식별 가능한 펀드 및 팀원이기 때문에 검열될 위험이 있습니다. 특히 토네이도 캐시 협정이 미국 OFAC의 제재를 받은 이후 사람들은 더 많은 조사 가능성에 대해 우려했습니다.

이더리움의 합병과 지분 증명으로의 전환으로 검증자는 트랜잭션을 포함, 제외 및 주문할 수 있는 권한과 이를 통해 가져온 최대 추출 가능 가치(MEV)를 얻게 됩니다.이전에는 이 이점을 채굴자가 얻었습니다. 미래에는 대형 기관이 더 많은 MEV 수익을 얻을 수 있으며 한편으로는 더 많은 사용자 위탁 토큰을 얻을 수 있고 다른 한편으로는 더 강력한 MEV 검색 전략을 개발할 수 있는 힘이 있습니다.

이더리움 상하이 업그레이드 후 PoS가 약속한 ETH가 잠금 해제되어 판매 압력이 어느 정도 높아질 것입니다.

04 2022년 Crypto Market 내러티브 및 주요 이벤트

암호화폐 시장 내러티브

Curve war

Vetoken은 DeFi 거버넌스 토큰의 유용성에 대한 주요 혁신입니다.2022년 초 Convex는 프록시 스테이킹을 통해 CRV 스테이킹 시장을 점령하고 Curve 전쟁을 촉발했습니다. Curve 전쟁의 중심에는 Curve를 지배하기 위한 권력 투쟁이 있습니다. 이와 유사하게 가장 큰 ETH 공약 플랫폼인 Lido는 2022년에 이중 거버넌스 모델을 제안했습니다. 거부권을 통해 자신을 보호할 수 있습니다.

N단계 및 X단계 2 적립

StepN의 거버넌스 토큰인 GMT는 Binance에서 17배의 수익으로 오픈했으며 최대 40배 증가하여 GameFi 모델의 청사진을 x 2 획득합니다. 그러나 이중 통화 + NFT 모델의 부정적인 나선이 도래하면서 X 2 Earn은 기본적으로 위조됩니다.

SBT(Soul Bound Token)

Vitalik이 제안하는 SBT는 검증 가능한 정보가 첨부된 토큰 형태로 사용자의 특성과 업적을 체인에 표시합니다. 따라서 일반적으로 Web3 세계에서 약속, 인증서 또는 사회적 관계 제휴를 구축하는 데 사용됩니다. 이 기본 디지털 ID를 통해 분산 사회의 비전이 마침내 실현됩니다. SBT는 상향식 솔루션이라는 점에서 DID와 다릅니다. 인증서, 특성 및 자격 유형에 중점을 두어 주소가 단위인 반면 DID는 여러 레이블과 여러 주소 아래에 형성되는 글로벌 아이덴티티 마크에 중점을 두어 체인의 아이덴티티 결과입니다.

L2

옵티미즘 발행 코인 및 에어드롭 L2 폭발 옵티미즘은 올해 6월 초 생태계의 얼리 어답터 및 활성 사용자를 대상으로 1차 에어드롭을 실시했습니다. 발행된 토큰 경제학에 따르면 $OP의 초기 공급량은 4,294,967,296개이며 이 중 19%는 에어드롭에 사용됩니다. 첫 번째 라운드는 5%에 불과했으며 항공 투자가 가능한 주소는 250,000개 이상이었습니다. 두 개의 가장 큰 낙관적 롤업인 Optimism과 Arbitrum은 올해 유동성과 커뮤니티 인식이 크게 증가했습니다. 스케일링 기술이 성숙함에 따라 L2 토큰의 물결이 멀지 않았습니다. 토큰의 분배는 규모와 기술 성숙도 조건에서 L2를 폭발시키면서 많은 양의 자금을 생태계로 촉진하는 데 도움이 됩니다.

암호화 산업의 주요 이벤트

GMX, 파생 AMM 모델 생성

전통적인 금융이든 암호화폐 세계든 파생상품은 가장 큰 시장입니다. 유동성 풀 GLP는 혁신적인 토큰 릴리스 모델 및 온라인 전환을 위한 Arbitrum 선택과 함께 슬리피지가 없고 저렴한 비용으로 분산된 영구 및 현물 거래를 제공하여 GMX를 2022년 DeFi 파생 상품의 가장 큰 다크호스로 만듭니다. 2022년 총 거래량은 850억 달러, 연간 수수료 수입은 1억 1500만 달러, 연간 신규 사용자는 20만 명에 이를 것으로 예상된다.

홍콩, 암호화폐 산업 수용, Web3, NFT, GameFi 혁신 지원

10월 31일, 홍콩 SAR 정부는 홍콩 가상 자산 산업의 지속 가능한 발전을 촉진하기 위해 금융 규제 기관과 편리한 환경을 조성할 주요 가상 자산 정책 선언을 발표했습니다.

Aptos Sui 및 기타 Moves는 새로운 퍼블릭 체인을 놓고 경쟁합니다.

Aptos, Sui 및 기타 새로운 Move 퍼블릭 체인은 자본과 시장에서 선호됩니다. Aptos는 10월에 메인넷을 출시하고 에어드랍을 받았습니다. Sui 퍼블릭 체인도 점점 더 많은 관심을 받고 있으며 미화 3억 달러의 자금 조달을 완료했습니다. 또한 Fuel Network, Celestia 및 Aleo와 같은 새로운 퍼블릭 체인은 점점 더 많은 사람들의 시야에 들어왔습니다.

이더리움 합병, 2.0 시대 열다

베이징 시간으로 2022년 9월 15일 14시 42분에 이더리움은 합병 프로세스를 완료했고 합의 메커니즘은 공식적으로 작업 증명(PoW)에서 지분 증명(PoS)으로 변경되었습니다.

Tornado Cash에 대한 제재는 규제 및 개인 정보 보호 논쟁을 촉발합니다.

지난 8월 미국 재무부는 토네이도 캐시를 미국 시민의 사용을 금지하는 제재 목록에 올렸다. 일부 프로젝트 당사자는 Tornado Cash 관련 주소의 금지 또는 블랙리스트 작성을 지원하고 대응하는 동시에 일부 업계 관계자는 이것이 자유 사회에 대한 위협이라고 우려했으며 개별 프로젝트 당사자도 제재에 맞서 싸우려고 노력했습니다. 법적 수단을 통해.

테라 크래시로 유동성 위기 악화

5월의 Terra 충돌은 생태적 정점(ATH: 211.8억 달러, 안정적인 통화 시장 가치 포함, 총 TVL 290억 달러)부터 암호화 산업에서 가장 재앙적인 사건 중 하나로 설명할 수 있습니다. 초기 UST 약간의 앵커 해제, 그리고 죽음의 소용돌이에 빠지면서 이중 통화는 거의 0으로 줄어들었고 생태계에서 수백억 달러의 시장 가치는 며칠 안에 증발했으며 충격파는 많은 기관에 영향을 미쳤습니다. 및 암호화 프로젝트.

StepN은 GameFi x 2 획득 모드를 폭발시킵니다.

3월 1일 바이낸스의 IEO 발표는 STEPN에게 절대적인 전환점이 되었습니다. 내러티브가 부족한 시장 단계에서 STEPN의 GMT는 바이낸스에서 17배의 수익으로 개장한 후 0.1달러에서 4달러까지 끌어올려 업계 안팎을 모두 충격에 빠뜨렸습니다. 그리고 STEPN의 x 2 Earn 모델이 GameFi 업계를 이끌었습니다.

Yuga Labs, 메타버스 생태 피라미드 구축

지난 3월 Yuga Labs는 브랜드, 예술 저작권 및 기타 지적 재산권을 포함하여 Larva Labs로부터 2개의 헤드 NFT 시리즈인 CryptoPunks 및 Meebits를 인수했습니다. 이어 대표 NFT 프로젝트인 BAYC(Bored Ape Yacht Club)가 높은 인지도를 갖고 APE 토큰을 출시했다. 그리고 3월 23일에는 A16z가 주도하는 40억 달러 규모의 펀딩을 완료하여 총 4억 5천만 달러의 자금 조달을 완료했습니다. 지난 5월 Yuga Labs는 메타버스 플랫폼 Otherside에서 Otherdeed 토지를 공개 매도하고 3억 2천만 달러 이상의 APE 토큰을 모금했습니다.

바이든 미국 대통령, 디지털 자산 개발 행정명령 공식 서명

특히 디지털 자산 공간에 초점을 맞춘 미국 최초의 행정 명령이었으며 비트코인 가격은 8% 급등하여 $42,000를 기록했습니다. Circle의 CEO인 Jeremy Allaire는 이를 "1996/1997년 상업 인터넷에 대한 정부 전체의 각성과 유사한 암호화, 디지털 자산 및 Web 3의 분기점"이라고 말했습니다.

Galaxy는 Web3 마케팅을 폭발시킵니다.

2022년 초 Galaxy Project의 OAT는 엄청난 트래픽을 얻었으며 OAT는 블록체인 온라인 활동 참여자 수를 크게 늘리고 블록체인 온라인 활동의 표준 구성이 되었습니다. Galaxy는 마케팅 분야에서 Web3 아이덴티티의 가치를 구현합니다.

05 CeFi 폭풍 및 암호화 해커

2022 CeFi 뇌우 이벤트

11월 16일 제네시스는 환매와 신규 대출 발행을 중단하고 Three Arrows 디폴트와 FTX 폭풍이 큰 영향을 미쳤음을 인정하고 비즈니스를 살리기 위해 새로운 자금을 찾을 것이라고 발표했습니다. 시장에서는 제네시스가 파산 신청을 준비 중이라는 소문이 돌았지만 이후 제네시스가 이를 부인했다.

11월 8일 FTX는 미화 80억 달러의 유동성 격차로 파산 신청을 하여 10만 명의 채권자와 FTX 및 Alameda와 관련된 100개 이상의 회사에 직접적인 영향을 미쳤습니다. 그리고 FTX의 사상 최대 시가총액은 320억 달러입니다.

지난 7월 6일 암호화폐 브로커 보이저디지털은 뉴욕 법원에 파산보호 신청을 했다고 발표했는데, 채권자는 10만명 이상, 자산과 부채는 10억에서 100억 사이로 추정된다. 미국 달러.

6월 17일 PayPal Finance는 모든 상품의 사용 및 인출을 중단하여 500개 이상의 기관 고객에게 직접적인 영향을 미쳤습니다. 사상 최고 가치는 20억 달러이며 2021년 말에 30억 달러 이상의 대출금이 있습니다.

6월 17일, BlockFi에서 실행이 발생하여 250,000명의 소매 사용자와 200명 이상의 기관 사용자에게 영향을 미쳤습니다. 6월 21일 FTX가 BlockFi에 2억 5천만 달러의 신용 한도를 연장하면서 위기가 해소되었습니다. FTX 폭풍에 이어 BlockFi는 11월 11일 출금 서비스를 중단한다고 발표했습니다. BlockFi 역사상 가장 높은 예치금은 100억 달러 이상이며, 최고 가치는 30억 달러입니다.

6월 15일 Three Arrows Capital은 파산 신청을 했고 7월 20일 현재 27명의 채권자가 35억 달러를 청구했습니다. 이전에 Sanjian Capital의 자산 관리 규모는 미화 100억 달러에 달했습니다.

6월 12일, Celsius는 118억 달러 상당의 고객 자산을 동결하여 170만 명의 사용자에게 직접적인 영향을 미치고 7월 15일 파산 신청을 했습니다. 셀시우스는 이전에 300억 달러의 가장 큰 자산을 관리했습니다.

2022년 Crypto 공간의 침해는 Celsius, Three Arrows Capital(3AC) 및 FTX와 같은 CeFi(중앙 집중식 금융) 또는 CeDeFi(CeFi와 DeFi의 조합) 엔터티에 집중되어 있습니다. 레버리지를 사용하여 암호화된 자산을 투기하는 것은 CeFi 기관의 일반적인 방법이며, 특히 감독이 불충분한 경우 자산의 유용이 불가피합니다. 업계의 많은 사람들은 CeFi가 반영하는 문제가 주로 신뢰와 투명성으로 귀결된다고 믿고 있으며, 이는 또한 사람들이 이 점에서 DeFi의 이점을 볼 수 있게 해주며, 자체 보관 및 DeFi의 발전이 가속화될 수 있다고 예측합니다.

2022년 상위 10개 해킹 사건

3월 23일 173,600 ETH(당시 5억 9천만 달러 이상)와 2,550만 USDC가 로닌 브릿지에서 도난당했는데, 이는 DeFi 역사상 가장 비싼 보안 공격이었습니다. 2022년은 격렬한 약세장으로 인해 대부분의 사람들에게 매우 어려운 한 해가 될 것입니다. 그러나 약세장보다 더 불안한 것은 해커의 공격입니다. 2022년은 역사상 가장 많은 공격과 자금 손실이 발생한 해입니다. DefiLlama의 데이터에 따르면 상위 10건의 해킹 사건만으로도 미화 30억 달러 이상의 손실이 발생했습니다.

공격 대상의 관점에서 크로스 체인 브리지는 해커 공격에 가장 큰 타격을 입는 영역이며 공격으로 인해 약 25억 달러의 손실이 발생했음을 알 수 있습니다. 또 다른 놀라운 점은 상위 CEX인 Binance & FTX가 공격 대상 프로젝트 목록에 등장했다는 것입니다.

공격 방법의 관점에서 해커의 주요 공격 방법은 계약 허점을 사용하거나 개인 키를 훔쳐 공격을 달성하는 것입니다. 또한 플래시론 방식과 오라클 머신을 이용해 지연시키는 방식도 해커들이 많이 사용하는 방식이다.

이 단계의 암호화 세계는 초기 비공식 단계에 있으며 보안 감사 자체의 한계도 공격 발생을 완전히 피할 수 없다고 판단합니다.이상적인 안전한 생태 환경은 프로젝트 당사자가 제어해야 합니다. (자체 보안 보호), 감사 당사자(보안 감사는 예방에 도움) 및 사용자(보안 인식)가 함께 개선합니다.

06 암호화폐 시장 침투

크립토닷컴(Crypto.com)의 연례 기사에서는 도전적인 매크로 환경에도 불구하고 암호화폐 채택이 여전히 강력하다고 언급했습니다. 2022년 11월 현재 전 세계 암호화폐 소유자 수는 4억 200만 명(전 세계 인구의 5.1%)에 이르며 기하급수적으로 증가할 것입니다.

수십억 명의 사용자에게 도달하는 기존 브랜드가 다음을 포함하여 암호화 공간으로 모험을 시작함에 따라 암호화폐 보유자의 수는 2023년에도 크게 증가할 것으로 예상됩니다.

Facebook과 Instagram은 NFT 섹션 테스트를 시작했습니다.

스타벅스는 NFT 로열티 프로그램을 시작합니다.

Telegram 및 Signal과 같은 암호화된 통신 플랫폼은 TON을 사용하여 플랫폼에 암호화를 통합하고 있습니다.

Elon Musk는 Twitter도 암호화 통합을 채택할 것임을 분명히 했습니다.

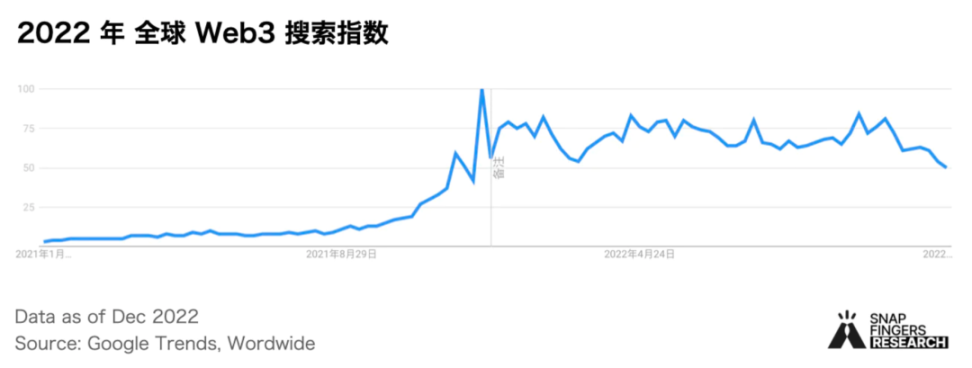

2021년 말 사상 최고치인 100에 도달한 후 글로벌 Web3 검색 지수는 2022년에 하락하지만 여전히 어느 정도 관심을 유지합니다.

암호화폐 시장은 2022년 약세장으로 전환되겠지만, 프라이머리 시장은 여전히 활성화되어 있으며, 지난 12월 Pitchbook이 발표한 ETI(Emerging Technology Indicators) 보고서에 따르면 Web3는 ETI 순위에서 5분기 연속 1위를 기록하고 있습니다. 지난 12개월 동안 65억 달러 이상의 ETI 자본이 Web3에 투자되었으며, 이는 2위 핀테크 범주의 두 배 이상입니다.

Messari가 수집한 1차 시장 데이터에 따르면 2022년 상반기에만 총 투자액이 2021년 전체 투자액(285억 달러)을 넘어설 것입니다. 2022년 하반기에는 발행시장 투자액이 상반기 대비 70% 이상 감소한다.

A+ 라운드 기업의 경우 2023년 벤처캐피탈 시장 상황이 더욱 심각해질 것이며, 지금은 약세장과 압박 속에서도 비즈니스가 계속 운영될 수 있음을 증명해야 할 때입니다. 2023년에는 발행 시장에 대한 투자 규모와 속도가 크게 줄어들고 일부 잘 운영되는 기업은 인수합병을 완료하기 위해 역사적 기회를 활용할 수 있습니다.

발문

발문

지난 22년 동안 FTX와 같은 뇌우의 지속적인 영향과 함께 주요 기관이 세계 경제 성장과 미국 경기 침체에 대한 합의 베팅에 대해 계속해서 비관적이기 때문에 2023년의 암호화 세계는 계속해서 갈 길이 멀고 어려움을 겪을 수 있습니다. 바닥에서 살아남기 위해 . 그러나 위기에도 기회가 있습니다 Fomo는 강세장에 있으며 약세장에서 건설에 몰두하고 견고한 기반을 마련하기에 좋은시기입니다.

BTC의 전반적인 거시 환경은 암호화폐와 같은 고위험 자산에 계속해서 하향 압력을 가할 것이므로 더 많은 투자자/기관이 BTC 및 ETH와 같은 고품질 자산으로 더욱 눈을 돌릴 것입니다. 글로벌 정부 수준. 광부와 광업 회사의 경우 추가 통합이 있을 것입니다. 적은 자금과 높은 비용을 가진 채굴자들은 도태될 것이며 점점 더 많은 채굴자들이 파산을 선언하거나 재편될 것입니다. 컬러 에너지, 비용 최적화, 효율성 제공 및 충분한 자금은 업계 발전의 돌파구가 될 것입니다.

"Ethereum Killer"와 같은 새로운 체인이 계속해서 등장하지만 Ethereum은 여전히 주위 위치를 굳건히 유지하고 있으며 계속해서 멀티 체인의 세계적 리더입니다. 이더리움의 상하이 업그레이드는 3월에 진행될 예정입니다.더 많은 ETH가 잠금 해제되면 ETH 유동성 서약에 대한 수요가 증가할 것입니다.EigenLayer의 주요 re-mortgage와 유사한 계약은 2023년 ETH 생태계에 기회가 될 수 있습니다.

원본 링크