작가

Bowen Liu

싱가포르 기술 및 디자인 대학교

bowen_liu@mymail.sutd.edu.sg

Pawel Szalachowski

싱가포르 기술 및 디자인 대학교

pawel@sutd.edu.sg

역자

요약

요약

첫 번째 레벨 제목

키워드

첫 번째 레벨 제목

1. 소개

신뢰할 수 있는 당사자 없이 돈과 지불 수단에 대한 보편적인 접근은 공개 암호화폐의 약속 중 하나입니다. 탈중앙화 금융(DeFi)은 이 약속을 확장하여 블록체인 기반 스마트 계약 플랫폼 위에 혁신적이고 전통적인 금융 상품을 제안하는 것을 목표로 합니다. 전통적인 금융에 비해 DeFi는 다양한 장점을 가지고 있습니다. 첫째, 탈 중앙화, 개방성, 접근성 및 검열 저항과 같은 블록 체인 속성을 상속합니다. 둘째, DeFi는 매우 유연하여 다양한 금융 상품을 결합, 쌓기 또는 연결하여 빠른 혁신과 실험을 가능하게 합니다. 마지막으로 DeFi는 상호 운용 가능한 서비스를 제공합니다. 일반적으로 새로운 DeFi 프로젝트는 다른 DeFi 플랫폼을 결합하여 구축하거나 구성할 수 있습니다.

DeFi 생태계 내에서 성장 추세는 DeFi의 모든 이점을 제공하고 암호화 자산의 높은 변동성을 제거하려는 하이브리드 프로토콜입니다.[1](이는 DeFi의 광범위한 적용을 방해합니다). 그들은 암호화 자산을 일반 금융 상품에 연결함으로써 그렇게 합니다. 눈에 띄는 예는 DeFi 프로토콜의 다른 범주보다 더 많은 관심을 받고 있는 탈중앙화 대출 프로토콜입니다. MakerDAO[2]동적 담보 부채 시스템을 통해 누구나 담보 자산을 사용하여 새로운 토큰을 생성할 수 있는 미국 달러 대비 가치가 안정적인 담보 기반 스테이블 코인입니다.[3]. 새로운 자산이 생성되면 다른 암호화폐처럼 사용할 수 있습니다. 부채 및 안정성 수수료를 상환한 후 사용자는 담보를 인출하고 대출을 청산할 수 있습니다. MakerDAO의 성공에 이어 Compound와 같은 다른 DeFi 대출 플랫폼[4]이러한 플랫폼은 이미 출시되었습니다. 기존 신용 확인의 부담을 줄이고 자동화를 통해 비용을 줄임으로써 Compound 마켓플레이스는 특정 자산의 수요와 공급을 기반으로 이자율로 자산 풀을 실제로 알고리즘 방식으로 도출할 수 있습니다. 이러한 자산의 대출자와 대출자는 프로토콜과 직접 상호 작용하여 만기일이나 금리와 같은 조건을 협상하지 않고 각각 변동 금리를 얻고 지불할 수 있습니다. 2020년 3월 현재 DeFi Pulse는 4개의 공공 대출 프로토콜(Fulcrum[5],dYdX[6], MakerDAO 및 Compound)는 2억 달러 이상의 미결제 대출을 보유하고 있습니다.[7]。

가격 안정을 위한 프로젝트의 또 다른 예는 AmpleForth입니다.[8]탄력적 공급을 제공하는 최초의 DeFi 프로토콜입니다. 수요 변화에 대응하여 플랫폼은 경제 충격과 급격한 인플레이션 속에서 안정성을 유지하기 위해 일반적으로 보유자에 대한 공급을 확장하거나 축소하여 시장과 CPI 지수를 기반으로 항상 가격-공급 균형을 추구합니다. 신세틱스[9]통화, 암호 화폐 및 상품을 추적할 수 있는 가격인 Synths인 "합성 자산"의 생성을 허용하는 최근의 또 다른 DeFi 프로젝트입니다. 보유자는 먼저 Synthetix의 기본 토큰인 SNX를 미국 달러나 금과 같은 대상 자산의 가격을 추적하는 토큰인 다양한 Synth를 발행하기 위한 담보로 잠급니다.

이러한 모든 시스템은 담보 및 환매로 사용되는 자산의 시세에 대한 실시간 정보를 필요로 합니다 암호화폐 자산 담보(명목화폐로 표시)의 가격은 변동성이 있으므로 시스템의 보안을 위해 실시간 가격 정보가 필요합니다 . 이 기능을 활성화하기 위해 DeFi 프로토콜은 실제(오프체인) 소스에서 자산 가격을 보고하는 제3자 오라클을 도입합니다. 오라클은 스마트 계약에 공급되는 데이터 소스 역할을 합니다. 오라클은 DeFi 생태계에서 중요한 역할을 하지만 기본 메커니즘은 여전히 모호하고 충분히 연구되지 않았습니다. 첫째, 배포 관행(가격 업데이트 빈도, 여러 노드에서 가격 값을 집계하는 방법 등)이 불투명하고 무책임하여 모든 종류의 잘못을 범할 여지가 있습니다. 둘째, 오라클에 대한 신뢰 수준이 불분명하고 생태계의 많은 참여자들에게 알려지지 않았을 가능성이 있습니다. 마지막으로, 잠재적으로 악의적인 오라클 또는 오라클 그룹이 DeFi 생태계에 미치는 영향에 대한 연구는 현재 없습니다.

첫 번째 레벨 제목

2. 배경

많은 DeFi 프로토콜은 가격이 특정 실제 자산에 고정된 암호화 담보를 사용하여 암호화 자산의 변동성을 줄이는 것을 목표로 합니다.[A]. 실제 세계와 달리 자산 가격을 DeFi 프로토콜에 전달하는 것은 이러한 프로토콜이 현재 자산 가격과 같은 외부 소스에 액세스하지 않고 블록체인에서 스마트 계약으로 구현되기 때문에 사소한 일이 아닙니다. 따라서 이 디자인에서 가격 오라클은 예상 가치에 대한 외부 정보와 암호 자산을 연결하는 기본 구성 요소입니다. 이 섹션에서는 잘 알려진 DeFi 프로토콜과 해당 오라클 디자인을 소개합니다. 이러한 모든 플랫폼과 대부분의 DeFi 플랫폼은 이더리움을 기반으로 합니다.[10]의.

2.1 MakerDAO

MakerDAO는 네이티브 토큰 SAI가 미국 달러에 고정되고 암호화 자산의 형태로 담보되는 가장 인기 있는 분산형 대출 프로토콜입니다. 암호화폐의 변동성이 문제가 되므로 MakerDAO는 변동성으로 인해 역효과를 내는 비트코인이나 이더리움과 같은 기존 암호화폐와 달리 암호화폐의 프로그래밍 가능성을 제공합니다. 사용자는 암호화된 자산을 담보로 CDP(Collateralized Debt Positions) 계약에 예치하면 다른 암호화폐와 동일한 방식으로 거래할 수 있는 다중 담보 SAI 토큰을 생성할 수 있습니다. 동시에 CDP는 초과 담보 대출로 알려진 부채를 부채 담보(또는 C-비율)에 대해 잠그고 미결제 부채가 상환될 때까지 사용하지 못하도록 잠급니다. 현재 C-비율은 150%로 설정되어 플랫폼이 기본 자산을 과도하게 담보화하여 차용자의 위험을 관리하는 데 도움이 됩니다. 사용자가 담보를 되찾고 싶다면 CDP의 부채와 MakerDAO의 기본 토큰(MKR)으로만 지불할 수 있는 지속적인 안정성 수수료를 갚아야 합니다. 안정성 수수료를 지불하는 것 외에도 MKR 토큰을 사용하면 사용자가 플랫폼 개발에 투표하고 각 소유자가 소유한 MKR의 양에 비례하여 MakerDAO의 거버넌스에서 중요한 역할을 할 수 있습니다. 스테이블 코인인 SAI와 거버넌스 토큰인 MKR의 조합은 시스템의 안정성을 보장합니다. MKR 보유자는 SAI 사용으로 직접적인 혜택을 받고 SAI의 유용성은 시스템을 확보할 수 있는 보유자에 의해 유지됩니다.

MakerDAO는 자산의 실시간 가격을 얻기 위해 오라클 모듈을 도입했으며, 이 정보의 정확성은 CDP가 충분한 담보 자산을 잠갔는지 여부와 청산을 트리거할 시기를 결정하기 때문에 중요합니다. 오라클 모듈은 다수의 화이트리스트 오라클 주소와 애그리게이터 계약으로 구성됩니다. 오라클은 주기적으로 애그리게이터에게 가격 업데이트를 전송하고, 집계하고, 중간 가격을 참조 가격으로 사용하고, 해당 참조 가격으로 플랫폼을 업데이트합니다. 각 자산 유형에는 승인된 오라클에서 정보를 수집하기 위한 독립적인 집계 계약이 있습니다. 그림 1에서 이 구조에 대한 높은 수준의 개요를 제공합니다. 애그리게이터 계약은 가격 오라클 주소를 추가하고 제거할 수 있는 액세스 제어 로직을 구현합니다. 이 작업은 오라클 주소에 투표하고 변경 사항을 업데이트하는 거버넌스, MKR 토큰 보유자에 의해 결정됩니다. 또한 논리를 통해 거버너는 집계기의 동작을 제어하는 다른 매개변수(예: 새 중앙값을 수락하는 데 필요한 최소 오라클 수)를 설정할 수 있습니다. 따라서 이 분산형 거버넌스 메커니즘에서 MKR 보유자는 오라클을 조작할 수 있습니다. 51% 공격과 유사하게 회원 연합은 거버넌스 시스템을 조작하여 이익을 위해 시스템의 담보 자산을 "훔칠" 수 있습니다.[11]。

2.2 Compound

컴파운드는 참여자가 암호화폐 자산을 빌려주고 이자를 받을 수 있는 블록체인 기반 대출 플랫폼이다. 참여자는 암호화폐 자산을 담보로 사용하는 Compound 스마트 계약에 담보로 예치합니다. 계약은 대출자와 대출자를 자동으로 연결하고 수요와 공급에 따라 이자율을 동적으로 조정합니다. MakerDAO와 유사하게 Compound는 Oracle을 사용하여 관리자(예: Compound의 COMP 토큰 보유자)가 관리하고 통제하는 가격을 관리합니다. COMP 보유자는 Compound를 관리 및 업그레이드하고 관리 기능을 통해 변경 사항을 제안, 투표 및 구현할 수 있습니다. 제안에는 금리 모델 또는 스테이킹 비율 조정, 애그리게이터 계약 관리, 오라클 소스 선택과 같은 변경 사항이 포함될 수 있습니다.

Compound의 가격 업데이트 논리는 그림 2에 나와 있습니다. 처음에 관리자는 앵커 계약을 배포한 다음 최소, 앵커 및 허용 오차 데이터 세트로 집계 계약을 생성합니다. 여기서 최소는 새로운 중앙값을 생성합니다. 최소 보고서 수량 가격에 필요하며 기본값은 1입니다. anchor는 앵커 계약의 주소를 나타내며 허용 오차는 10%로 설정됩니다. Compound의 오라클 시스템을 사용하면 여러 인증 소스(리포터라고 함)가 애그리게이터 계약에 가격 데이터를 보고할 수 있습니다. 리포터는 거래소, 기타 DeFi 프로젝트, 애플리케이션, 장외(OTC) 플랫폼 등이 될 수 있습니다. 애그리게이터는 리포터로부터 참조 가격을 받아 이를 검증하고 중앙값을 계산한 다음 이를 저장하여 Compound 마켓플레이스에서 액세스할 수 있도록 합니다. 자산의 참조 가격을 업데이트하는 메커니즘은 앵커 가격(앵커 주소로 보고됨)과 애그리게이터가 계산한 중간 가격의 상한 및 하한을 기반으로 합니다. 새 중간 가격과 앵커 가격 간의 비율이 범위를 벗어나면 자산의 공식 참조 가격이 업데이트되지 않습니다.

2.3 AmpleForth

금과 같은 전통적인 상품과 비트코인(고정된 공급 일정에 따라 생산됨)과 같은 암호화폐조차도 수요 변화에 효과적으로 대응할 수 없기 때문에 불안정한 경제적 충격과 하이퍼디플레이션에 취약합니다. 이 단점을 해결하기 위해 AmpleForth는 자산 가격 정보가 공급에 자동으로 영향을 미칠 수 있도록 AMPL 토큰을 만들었습니다. AMPL-to-USD 환율에 따라 일반적으로 그리고 비례적으로 각 보유자의 토큰 수를 확장하거나 축소하는 자동 가격 공급 균형 메커니즘이 특징입니다. 이는 경기 역행적이고 희석되지 않습니다. AMPL은 초기에 미국 달러에 고정되어 있지만 플랫폼이 미래 미국 달러 인플레이션의 균형을 맞추기 위해 소비자 물가 지수를 고려하므로 영구적으로 고정되지 않습니다. 따라서 AmpleForth는 AMPL 토큰의 수요에 따라 공급을 변경하여 구매력의 안정성을 높이는 것을 목표로 합니다. 보다 구체적으로, 수요가 공급을 초과할 때마다 플랫폼은 상품의 상대 가격이 상승하는 것을 방지하기 위해 AMPL 총액을 자동으로 증가시킵니다. 마찬가지로 총 수요가 공급보다 적으면 그에 따라 총 토큰 공급이 줄어듭니다.

정확하고 신뢰할 수 있는 시장 가격 정보 출처를 갖는 것은 가격-공급 균형을 목표로 하는 계약에 매우 중요합니다. AmpleForth의 이 핵심 기능은 그림 3에 나와 있습니다. 플랫폼 관리자는 초기화 중에 집계자 계약의 최소, 지연 및 만료 매개변수를 설정합니다. 여기서 min(기본값은 1)은 집계 보고서가 유효하기 위한 최소 데이터 소스 수를 나타내고 지연은 필요한 시간(초)입니다. 보고서 시작부터 경과하면(기본값은 1시간으로 설정됨), expire는 보고서가 만료되는 시간(초)을 나타내며 AmpleForth에서 이 값의 기본값은 2시간입니다. 유효한 보고서는 프로비저닝 정책에서 사용할 수 있으려면 적어도 1시간 동안 공개적으로 온체인에 존재해야 합니다. 12시간까지 새 보고서가 제공되지 않으면 온체인에서 만료됩니다. 즉, 유효한 타임스탬프 내에 제출된 보고서만 유효한 것으로 간주됩니다. 집계자가 시간 T0에서 가격 정보를 검색한다고 가정하면 그림 4에서 이 논리를 설명합니다. 올바른 AMPL/USD 가격 환율은 신뢰할 수 있는 오라클이 제출한 보고서에서 애그리게이터가 다음 공식으로 계산한 중앙값입니다.

이더리움과 같은 체인링크 스마트 계약 플랫폼은 스마트 계약을 인터넷과 같은 오프체인 리소스와 연결할 수 있는 능력이 부족합니다. 체인링크[12]온체인 스마트 계약과 오프체인 환경을 연결하는 분산형 오라클 네트워크로 이 문제를 해결하는 것을 목표로 합니다. (섹션 5에서 우리는 Chainlink의 경쟁 디자인에 대해 논의했습니다.) 이를 위해 시장 데이터, 은행 결제, 소매 결제, 백엔드 시스템, 이벤트 데이터 또는 웹 페이지 콘텐츠와 같은 오프체인 리소스를 요청할 수 있는 스마트 계약에 API를 제공합니다. . 체인링크는 오프체인 데이터를 수집 및 처리하고 요청 시 스마트 계약으로 전달(처리)하는 여러 분산형 독립 오라클 및 애그리게이터의 네트워크로 구성됩니다. AmpleForth는 Chainlink와 통합된 플랫폼의 예입니다.

2.4 Synthetix

Synthetix[13]사용자가 금, 은, 암호 화폐 및 전통 통화와 같은 자산의 합성 버전을 생성하고 거래할 수 있는 플랫폼입니다. Synthetix의 목적은 가격이 통화, 암호 화폐 및 상품을 추적할 수 있는 "합성 자산"을 만드는 것입니다. Synthetix에는 두 가지 유형의 토큰이 포함됩니다. 사용자는 먼저 Synthetix의 기본 토큰 SNX를 구매하고 다른 Synth 토큰을 지원하기 위한 담보로 사용될 Synthetix 계약에 고정합니다.[B]첫 번째 레벨 제목

3. 측정

이 섹션에서는 측정 연구의 세부 사항과 결과를 제시합니다. AmpleForth, Synthetix, MakerDAO 및 Compound 플랫폼에 중점을 두고 다음을 평가하고 보고합니다: 1. 플랫폼 자산의 시장 가격 변동성(섹션 3.1) 2. 시장 가격과 오라클 보고 가격 간의 편차(섹션 3.2) 오라클이 오작동하거나 오작동하고 있음을 나타낼 수 있는 이상 현상(섹션 3.3) 4. 생태계와의 상호 작용을 보여주는 오라클의 트랜잭션 그래프(섹션 3.4).

3.1 가격 변동성

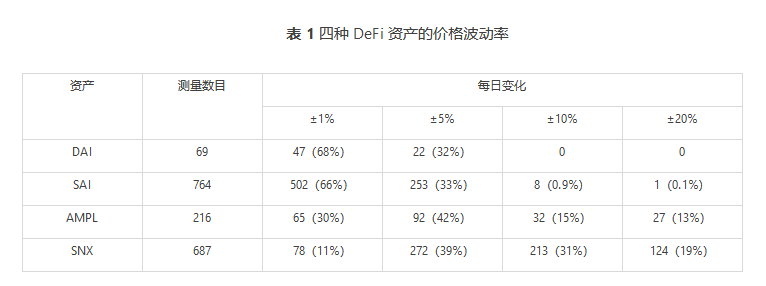

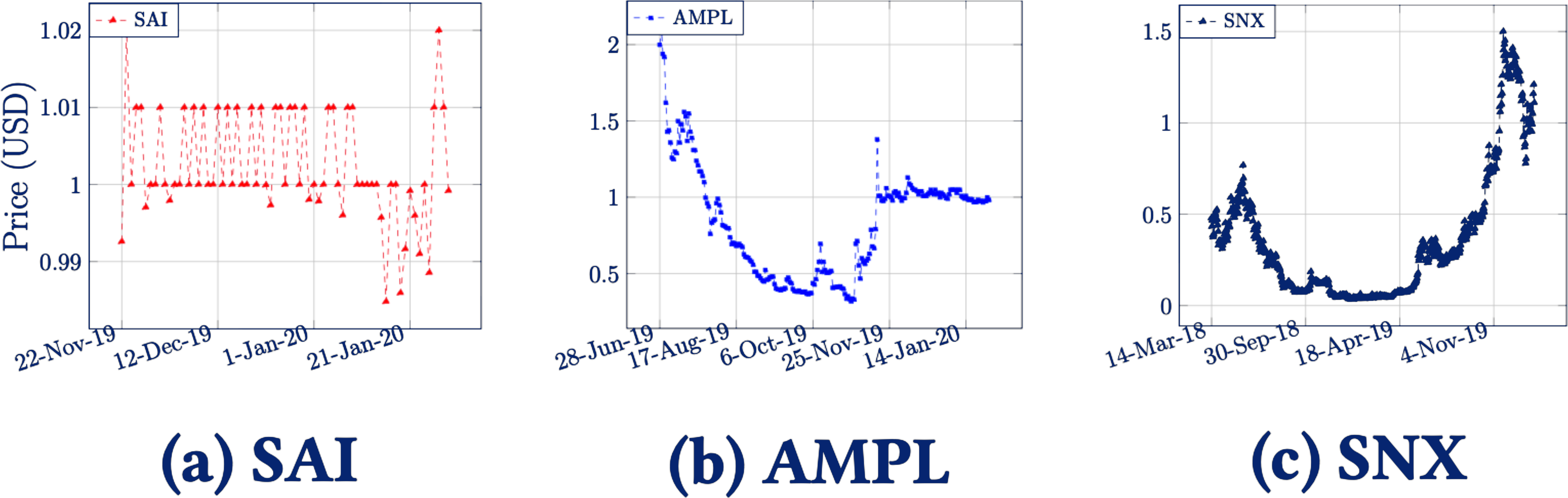

이 섹션에서는 변동성을 완화하도록 설계된 DeFi 자산의 가격 변동성을 보여줍니다. 위의 각 플랫폼에 대한 시장 가격을 표 1에 요약했습니다(USD 기준,https://coinmarketcap.com보고), 표의 측정 횟수는 플랫폼이 운영된 일수를 나타냅니다). 안정성이라는 목표에도 불구하고 모든 플랫폼이 하루에 1% 또는 5%의 가격 변동을 보이는 것을 볼 수 있습니다. 또한 AMPL의 시장 가격은 관찰된 일수의 약 30%에서 10% 이상의 일일 가격 변동이 있습니다. 시간 경과에 따른 가격 변동은 그림 6에 나와 있으며, 급격한 가격 변동은 주로 거래량 변화, 외부 이벤트(암호화폐를 금지하는 국가 등) 또는 투기로 인해 발생합니다. 모든 결과는 이러한 DeFi 프로토콜과 자산에 의존하는 프로토콜이 높은 변동성으로 인한 위험을 헤지하기 위해 실시간의 정확한 참조 가격 데이터가 필요함을 보여줍니다.

3.2 가격 편차

이 섹션에서는 4개의 주요 DeFi 플랫폼에 대한 실시간 시장 가격과 오라클 시세 간의 편차를 측정합니다. 우리는 또한 이상값의 가능한 원인을 조사했습니다. 다른 인용문보다 오라클 인용문의 편향이 더 컸습니다. 연구를 위해 Maker DAO, Compound 및 Synthetix에서 ETH/USD 환율을 보고하는 가장 자주 보고되는 활성 오라클을 선택했습니다. AmpleForth의 경우 12시간마다 AMPL/USD 환율을 보고하는 공식 시장 오라클 오라클을 살펴봅니다. Ethereum의 BigQuery 데이터베이스를 사용합니다.[14]결과

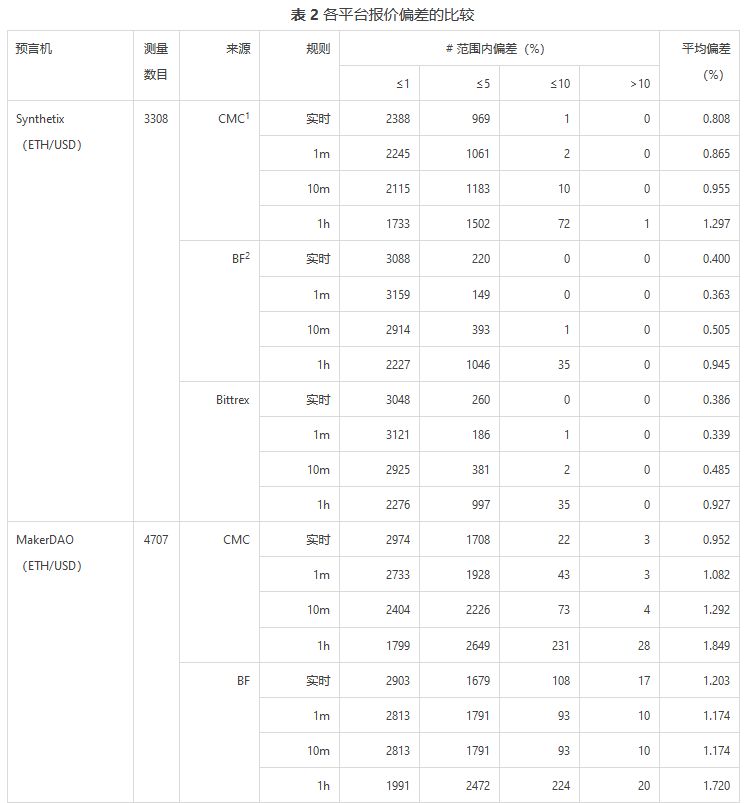

결과: 먼저 Synthetix 오라클을 공부합니다.[C], 3,308개의 시세를 비교하고 다른 거래소의 데이터와 비교합니다. Synthetix가 Chainlink와 통합됨에 따라 오라클이 청구한 ETH 가격의 출처를 발견했습니다.[15]코인마켓캡, 비트파이넥스[16]그리고 비트렉스[17]. 따라서 그림 7에서는 오라클 보고서와 해당 가격 소스 간의 ETH/USD 가격 편차를 보여줍니다. 편차가 있는 호가의 수가 많고 대부분이 ±2% 이내임을 알 수 있습니다.

마찬가지로 그림 8에서는 MakerDAO ETH/USD 오라클을 보여줍니다.[D]편차. 오라클은 출처를 명시하지 않기 때문에 Bittrex가 2018년 6월 이후 ETH/USD 환율 정보만 제공했다는 점을 제외하고 Synthetix와 동일한 벤치마크를 평가에 사용합니다.[18](저희는 2018년 1월에 오라클 역학을 계산하기 시작했습니다). 많은 수의 견적이 편향되어 있으며 대부분이 5% 범위에 있으며 이는 MakerDAO 오라클이 앞서 언급한 Synthetix 오라클만큼 성능이 좋지 않음을 시사합니다. 또한 편차가 10% 이상인 일부 이상치 견적이 있습니다(표 3에서 자세히 조사).

AmpleForth에서 선언된 오라클 소스는 Anylock Analytics입니다.[19][20], 그러나 실시간 가격을 검색하기 위해 개인에게 API를 공개하지 않습니다. 따라서 Bittrex가 AMPL/USD 환율을 추적하지 않는다는 점을 제외하면 Synthetix와 동일한 기준을 사용했습니다. 우리는 AmpleForth 오라클을 분석했습니다.[E]980 건의 거래를 확인하고 Coinmarketcap 및 Bitfinex에 대한 결과를 확인했습니다. 그림 9에서 볼 수 있듯이 대부분의 편차는 Synthetix 오라클과 마찬가지로 5% 범위입니다. 흥미롭게도 편차가 매우 큰 이상치(예: 273.7%)가 하나 있으며 이 섹션에서 자세히 설명합니다.

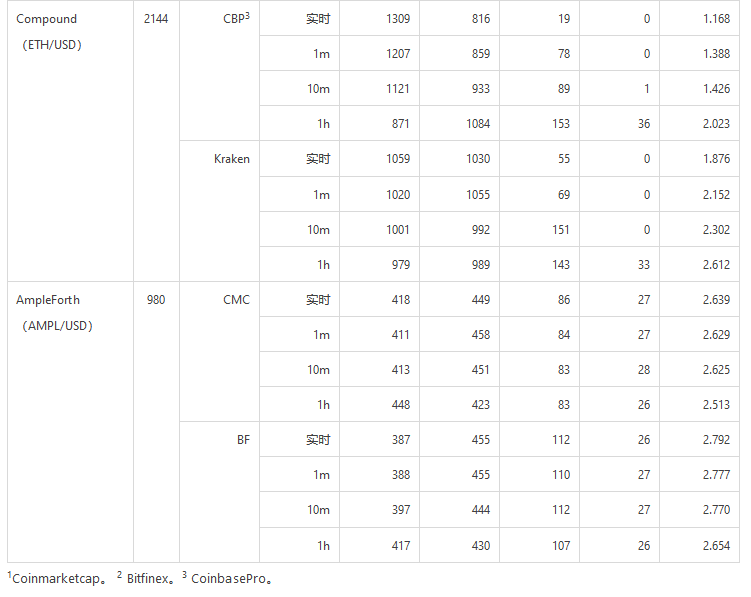

컴파운드의 오라클은 크라켄을 사용합니다.[21]및 코인베이스 프로[22]ETH/USD 가격 소스로[23]. 컴파운드를 위한 우리의 오라클[F]총 2,144건의 거래를 분석하여 평가를 진행하였으며, 그 결과는 그림 10과 같습니다. 대부분의 편차가 4% 범위에 있고 소수의 편차만이 5%보다 높은 것을 볼 수 있습니다.

편차 비교: 그림 11에서는 모든 플랫폼에서 각 소스에 대한 평균 편차를 보여줍니다. 평균 편차는 다음과 같이 계산됩니다.

여기서 는 각 데이터 포인트(즉, 트랜잭션)의 백분율이고 N은 데이터 포인트(트랜잭션)의 합계입니다. 대부분의 경우 암호화 자산의 변동성으로 인해 평균 편차가 2% 미만으로 비교적 정확한 호가 정보라고 할 수 있습니다. 그림 11a에서 그림 11c까지, 원시 데이터에서 60분 중앙값 데이터로 갈수록 평균 편차가 증가하는 것을 볼 수 있습니다. Synthetix에서 Bittrex는 Coinmarketcap 및 Bitfinex보다 더 정확한 데이터 소스입니다. MakerDAO에서는 Bitfinex의 실시간 가격(1분 및 5분 중앙값)이 더 정확하고 Coinmarketcap의 10분 및 60분 중앙값이 더 정확합니다. Compound의 경우 CoinbasePro가 Kraken보다 더 정확하다는 것을 알 수 있습니다. 또한 AmpleForth 오라클의 결과는 다른 세 플랫폼에서 반대 경향을 보였는데, 이는 이 플랫폼의 오라클이 애그리게이터에 보고하기 전에 더 오랜 기간 동안 평균 가격을 처리했기 때문일 가능성이 큽니다.

오라클 간의 차이점을 더 잘 설명하기 위해 표 2에 구체적인 숫자도 제공합니다. AmpleForth(신탁이 다소 높은 편향을 도입함)를 제외하고 대부분의 견적은 각각 ≤1% 및 ≤5%의 편향을 가지고 있음을 관찰할 수 있습니다. 가능한 이유는 우리가 사용하는 것과 다른 기준선에서 관찰하고 있기 때문일 수 있습니다(앞서 언급했듯이 AmpleForth의 오라클은 가격 출처를 공개하지 않습니다). 그러나 우리가 측정한 평균 편차는 약 2.5%로 다른 플랫폼에 비해 허용 가능한 수준이었습니다.

국외자: 각 오라클은 실시간 가격의 급격한 변동이나 오라클 자체의 오류로 인해 불가피한 아웃라이어에 직면할 수 있으므로 표 3에는 섹션 3.1 특정 인용에서 관찰된 편차가 큰 아웃라이어를 나열합니다. AmpleForth에서 2020년 3월 5일 시장 오라클[G]명백한 호가 오류가 있었는데 당시 오라클 머신은 현재 거래소 가격과 273.7% 차이가 나는 0x5667f2bb31e073c7의 16진수 가격을 제출했습니다. 이 예외에 대한 이유를 찾지 못했습니다. 오타가 의심됩니다.[H]. 또 다른 흥미로운 예외는 50.2%의 편차를 보고합니다.[I]이러한 일관되지 않은 진입은 환율이 급락하여 지난 4개월 동안 최저 가격에 도달했기 때문일 가능성이 큽니다. MakerDAO의 오라클이 제출한 두 개의 시세에서도 지난 3개월 동안 암호화폐의 환율 급락으로 인해 각각 12.8%, 12.2% 편차가 발생한 비슷한 상황이 발생했습니다.[J]. Synthetix 및 Compound에서 처음 2개의 이상 징후 보고 비율은 처음 2개의 플랫폼보다 훨씬 적으며 5%에 불과합니다. Synthetix의 가장 큰 이상치도 실제 가격에서 나옵니다.[K], 두 번째로 큰 특이치는 미국 주식 시장의 최근 변동성 때문일 가능성이 높습니다.

3.3 결함

이 섹션에서는 오라클 실패를 조사합니다. MakerDAO, Compound 및 AmpleForth의 경우 오라클에서 제출했지만 Ethereum 네트워크에서 성공적으로 처리되지 않은 모든 트랜잭션을 확인합니다(네트워크에서 거부되거나 오라클 자체에서 롤백됨). Synthetix의 경우 Chainlink와의 통합으로 인해 지원되는 모든 자산의 오라클 노드를 확인하고 이러한 오라클을 수집하고 평가한 실제 리소스를 찾았습니다.

MakerDAO: MakerDAO의 ETH/USD 기준 가격은 여러 외부 소스에서 가격 데이터를 수집하는 애그리게이터에 의해 업데이트됩니다. 표 4와 같이 ETH 오라클 이후[L]의 예외 오류, 7,042건의 거래 중 54건이 가스 고갈로 인해 실패했습니다.[M]거래의 실패율은 0.77%입니다. 다른 세 개의 오라클에도 동일한 문제가 존재합니다.[N], 실패율은 각각 2.17%, 1.39% 및 0.53%입니다.

AmpleForth: 다음으로 AmpleForth의 오라클에 의해 시작된 모든 트랜잭션을 조사합니다. 우리의 조사 결과는 표 4에 나와 있으며, 2020년 4월 현재 AmpleForth의 두 시장 오라클의 각각 30%가 발생했습니다.[O]그리고 34[P]롤백된 트랜잭션.

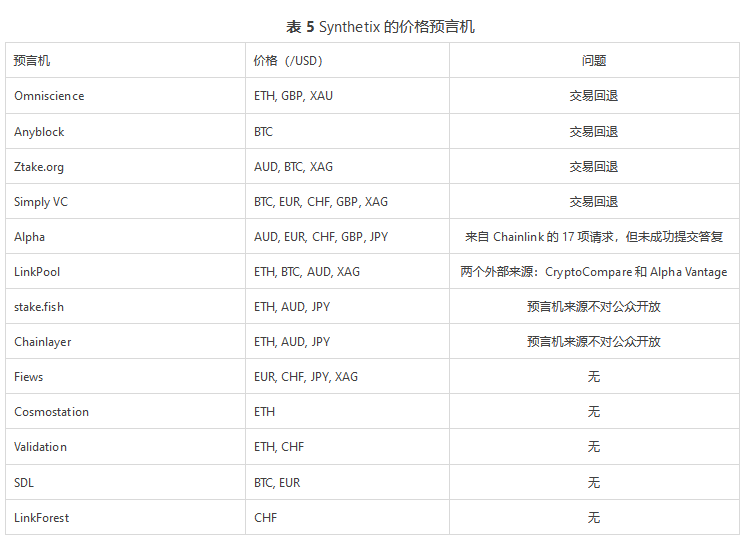

Synthetix: Synthetix는 인용을 위해 Chainlink의 서비스를 완전히 통합했습니다. Synthetix가 지원하는 각 자산 유형에는 오라클과 같은 작업을 수행하기 위한 해당 체인링크 노드 세트가 있습니다. 잠재적인 오류를 식별하기 위해 ETH/USD, BTC/USD, AUD/USD, EUR/USD, CHF/USD, GBP/USD, JPY/USD, XAG/USD 및 XUG/USD 등 모든 거래 쌍에 대한 노드를 추가로 조사했습니다.

표 5에는 오라클, 해당 데이터 소스 및 발생한 문제에 대한 세부 정보가 나와 있습니다. 우리는 Omniscience, Ztake.org, Anyblock 및 Simply VC가 이더리움 네트워크에 의해 롤백된 트랜잭션을 제출했음을 발견했습니다. 2020년 2월 14일 현재 Alpha Vantage는 Chainlink로부터 17건의 요청을 받았지만 이를 무시하고 응답을 제출하지 못했습니다. LinkPool은 ETH, BTC, AUD 및 XAG 비율에 대해 CryptoCompare 및 Alpha Vantage라는 두 가지 외부 소스를 사용합니다. 그러나 Alpha Vantage의 불안정성은 LinkPool도 신뢰할 수 없게 만듭니다. Fiews, Cosmostation, Validation 등은 안정적인 노드로 이상 징후가 발견되지 않은 반면, stake.fish, Chainlayer의 소스는 아직 공개되지 않아 감사할 수 없습니다.

3.4 거래 활동 분석

오라클 주소는 ERC-20 토큰 계약, 온체인 서비스, 다른 프로토콜의 엔티티 또는 외부 계정 주소 등이 될 수 있는 많은 수의 이더리움 주소와 상호 작용할 수 있습니다. 이 섹션에서는 DeFi 플랫폼용 오라클의 활동 분석에 중점을 둡니다. 우리는 BigQuery를 사용하여 오라클의 전체 거래 내역을 샅샅이 조사한 다음 거래 그래프를 만들고 오라클과 상호 작용하는 가장 일반적인 주소, 통신하는 항목 또는 외부 계정, 관련된 흥미로운 활동을 찾습니다.

AmpleForth: 우리는 AmpleForth의 마켓플레이스 오라클에서 132,119건의 트랜잭션을 수집했고 오라클과 상호 작용하는 47개의 주소를 찾았습니다. 그림 12a에서 볼 수 있듯이 전체 트랜잭션의 상당 부분은 녹색으로 표시된 체인링크 애그리게이터와의 상호 작용입니다. 빨간색 노드는 특정 매개변수를 설정하거나 업데이트하기 위해 AmpleForth의 UpgradeProxy 계약을 사용하여 시장 오라클에 161개의 트랜잭션이 있음을 나타냅니다. 파란색과 주황색은 각각 48개와 1개의 거래를 포함하는 외부 계정 주소입니다. 오라클은 2020년 3월 13일에 지속적으로 블루노드로 보낼 예정입니다.[Q]48개의 트랜잭션이 입력 데이터 없이 전송되었습니다(거의 테스트 동작).

MakerDAO: 마찬가지로 MakerDAO의 ETH/USD oracle을 측정 대상으로 하여 4,914건의 트랜잭션을 추출하여 분석하였으며, 그 결과는 Figure 12b와 같다. 그림의 오라클은 7개의 서로 다른 주소에서 4가지 유형의 엔터티와 상호 작용합니다.대부분의 트랜잭션은 가격 게시 동작과 관련이 있지만 두 개의 트랜잭션은 가스 고갈 오류로 인해 실패했습니다. 4개의 프록시 캠페인(빨간색 노드)과 3개의 성공적인 토큰 전송(파란색 노드)만 있었습니다. 또한 플랫폼에서 SAI 및 DAI 전환을 결정하면 마이그레이션 이벤트가 있습니다.

Compound: Compound에서 ETH/USD 오라클을 선정하여 11,458건의 모든 거래를 분석했습니다. 모든 트랜잭션에는 3개의 온체인 집계자와 상호 작용하는 견적 작업이 포함됩니다. 다른 플랫폼의 오라클과 달리 거래 내역에는 다른 참여자 또는 서비스와의 상호 작용이 포함되지 않습니다.

Synthetix: Synthetix 오라클의 142,422개 트랜잭션으로 구성된 그래프는 그림 12d와 같습니다. 다른 플랫폼과 마찬가지로 플랫폼의 ETH/USD 오라클은 주로 녹색 표시가 있는 활성 애그리게이터 계약과 상호 작용합니다. 애그리게이터 중 선물은 주황색 노드입니다.[R]첫 번째 레벨 제목

4. 토론

4.1 탈중앙화

배경 섹션에서 우리는 DeFi에서 오라클의 다양한 디자인에 대해 논의했습니다. 그들 중 일부는 참조 가격을 위해 중앙 집중식 애그리게이터에 의존하는 반면 다른 일부는 Chainlink의 견적 공급자와 협력합니다. 이 섹션에서는 오라클 시스템이 실제로 구현되는 방식과 이것이 플랫폼의 탈중앙화 목표에 어떤 영향을 미치는지 살펴봅니다.

표 6은 오라클 탈중앙화에 영향을 미치는 몇 가지 속성을 설명합니다. MakerDAO와 Compound는 단일 애그리게이터를 사용하여 Oracle 노드의 외부 화이트리스트에서 주기적으로 가격 정보를 검색한다는 점에서 유사한 아키텍처를 가지고 있습니다. 이러한 시스템의 다른 구성 요소가 분산형 스마트 계약 플랫폼에 배포되더라도 설계에는 중앙화라는 고유한 결함이 있습니다. AmpleForth는 Chainlink를 활용하여 (Chainlink의 설계로 인해) 단일 애그리게이터의 중앙화 위험을 완화하는 오라클 기능을 제공합니다. 그러나 4개의 오라클에서 데이터를 수집하기 위해 여전히 애그리게이터 계약에 의존합니다. 가까운 장래에 AmpleForth는 데이터 수집을 위해 Chainlink와 완전히 통합할 계획이므로 지금까지는 반 중앙 집중식 설계로 분류했습니다. Synthetix, 이더리움에서 실행되는 Synthetix 및 Chainlink 통합 발표[24], 완전히 분산된 가격 정보를 제공합니다. 데이터 소스는 Chainlink의 탈중앙화 오라클 네트워크로 전송되며 기준 가격은 지원을 위해 중앙 집중식 조직에 의존하지 않고 경제적 인센티브를 통해 여러 독립 노드에 의해 온체인으로 전송됩니다. 따라서 현재로서는 디자인이 분산형 디자인에 가장 가깝습니다.

4.2 권고사항

우리의 초기 연구는 오라클 생태계가 미성숙하다는 것을 보여줍니다. 따라서 이 섹션에서는 관찰을 통해 배우고 향후 오라클 플랫폼의 잠재적인 개선 사항에 대한 통찰력을 제공하려고 시도합니다.

투명도: 3.2 절에서 논의한 바와 같이 오라클의 가격 처리 방식은 명시적으로 언급되어 있지 않다. 오라클의 데이터 소스조차 모호하고 플랫폼 사용자에게 알려지지 않았습니다. 이로 인해 오라클 플랫폼에 대한 투명성이 부족하고 현재 오라클 견적의 정확성을 증명할 수 있는 엔티티가 없기 때문에 오라클 오작동을 감지하지 못할 가능성이 있습니다. 미래 오라클 설계에 대한 첫 번째 제안은 오라클이 매니페스트를 명시적으로 선언해야 한다는 것입니다. 이러한 매니페스트에는 오라클 메타데이터(예: 오라클 연락처 정보), 배포된 데이터 소스, 예상 업데이트 빈도 및 정확한 가격 파생이 포함됩니다. 기본 블록체인 플랫폼은 그 특성상 이러한 목록을 게시할 수 있는 자연스러운 장소로 간주됩니다.

책임 제도: 우리는 오라클이 자신의 행동에 책임을 지는 중요한 신뢰할 수 있는 당사자가 되고 있다고 믿습니다. 블록체인 생태계에서 우리는 책임을 달성하기 위한 실행 가능한 방법 중 하나가 암호화 인센티브라고 상상할 수 있습니다. 따라서 오라클이 약속된 빈도로 정확한 가격을 보고하도록 장려하기 위해 지연 또는 과소 보고와 같은 오라클 목록 또는 플랫폼 정책 위반 또는 높은 가격 편차와 같은 검증 가능한 위법 행위를 처벌하는 메커니즘을 구현하는 플랫폼을 상상할 수 있습니다. 이 메커니즘은 스마트 계약을 통해 부분적으로 구현될 수 있지만 오라클이 대량의 암호화된 자산을 저장해야 합니다.

작동의 견고성: 한 가지 놀라운 점은 Oracle 상호 작용이 상대적으로 단순함에도 불구하고 여전히 근본적인 운영 문제(예: out-of-gas 오류)를 겪고 있다는 것입니다. 오라클 보고서는 DeFi 생태계에서 중요한 역할을 하기 때문에 운영자가 가스 사용량과 가격을 높여 오버프로비저닝하도록 권장합니다. 전자는 전체 트랜잭션 실행 프로세스 동안 충분한 가스가 있는지 확인해야 하며 후자는 이더리움 네트워크가 혼잡할 때 특히 중요한 시세 지연을 줄일 수 있습니다.[25]첫 번째 레벨 제목

5 관련 작업

우리는 DeFi 오라클을 측정하거나 분석하는 작업에 대해 알지 못하지만 아래에서 주제와 가장 관련성이 높은 작업에 대해 논의합니다.

오라클 디자인: Town Crier (약칭: TC, 시티 호커)[26]스마트 계약을 위한 검증된 데이터 피드 시스템입니다. TC 엔터티는 이미 일반적으로 비블록체인 애플리케이션에서 신뢰하는 기존 웹사이트와 스마트 계약 사이의 다리 역할을 합니다. 블록체인 프런트 엔드와 신뢰할 수 있는 하드웨어(예: 인텔 SGX 기술)를 결합합니다.[27]) 해당 데이터에 의존하는 스마트 계약에 소스 인증 데이터를 제공하기 위해 HTTPS 지원 웹사이트를 가져오는 백엔드. SGX 기술의 통합 덕분에 TC는 올바른 코드가 실행되었음을 원격으로 증명할 수 있습니다. TC는 웹사이트와 보안 TLS 연결을 설정하고 콘텐츠를 구문 분석한 다음 스마트 계약에 대한 입력으로 사용합니다. 그러나 TC의 한 가지 잠재적 한계는 Intel을 원격 증명을 수행하는 데 필요한 신뢰할 수 있는 당사자로 지정한다는 것입니다.

TLS-N[28]TLS 프로토콜에 부인 방지 보안을 제공하는 일반 TLS 확장입니다. TLS-N은 TLS 스택을 수정하여 서버에서 보낸 TLS 레코드가 일괄적으로 인증되도록 합니다. 따라서 TLS-N 클라이언트는 수신된 TLS-N 레코드를 검증 가능한 제3자에게 제공할 수 있으며 서버만 신뢰하면 됩니다(신뢰할 수 있는 다른 제3자는 제외). 일반적으로 TLS-N은 TLS 세션 내용의 효율적으로 검증 가능한 비대화형 증명을 생성하며, 이는 제3자 및 블록체인 기반 스마트 계약에 의해 효율적으로 검증될 수 있습니다. 이러한 방식으로 TLS-N은 웹 콘텐츠의 책임성을 강화하고 웹 콘텐츠를 위한 실용적이고 탈중앙화된 블록체인 오라클을 제공합니다. 그러나 주요 단점은 TLS 프로토콜을 크게 변경해야 하는 배포 가능성이며 채택이 매우 느립니다.

실용적인 데이터 피드 서비스(PDFS)[29]데이터 투명성 및 일관성 검증을 개선하기 위한 새로운 기능을 제공하는 콘텐츠 제공자를 위한 확장 시스템입니다. , 콘텐츠 공급자가 웹 엔터티를 블록체인 엔터티와 연결할 수 있습니다. PDFS에서 데이터는 TLS 신뢰 체인을 끊거나 TLS 스택을 수정하지 않고 블록체인을 통해 인증됩니다. 또한 콘텐츠 제공자는 사용하려는 데이터 형식을 자유롭게 지정할 수 있으므로 데이터를 쉽게 구문 분석하고 사용자 지정하여 스마트 계약을 생성할 수 있습니다. PDFS를 사용하면 콘텐츠 공급자가 악의적인 활동(예: 데이터 수정 또는 검열)을 감사 및 완화하고 새로운 비즈니스 모델을 만들 수 있습니다. 단점은 스마트 계약에 구현된 검증 논리가 가볍고 효율적이지 않다는 것입니다.PDFS의 잠재적인 개선은 더 짧은 증명을 제공하는 설계에 있을 수 있습니다.

디파이 연구:《SoK: Demystifying Stablecoins》[30]11은 스테이블 코인 설계에 중점을 둔 주류 DeFi 프로토콜에 대한 이해하기 쉬운 조사를 제공합니다. 《스테이블코인 설계를 위한 분류 프레임워크》[31]12 및 암호화폐 설계 접근 방식의 통화 안정화[32]기존 DeFi 플랫폼의 일반적인 설계를 체계적으로 논의합니다. 설계를 앵커 자산, 담보 금액, 가격 정보 및 거버넌스 메커니즘과 같은 구성 요소로 분해하는 이 유형의 설문 조사는 DeFi 플랫폼의 장단점을 탐색하여 향후 개발 방향을 결정하는 것을 목표로 합니다.

DeFi에 대한 공격:《Attacking the DeFi Ecosystem with Flash Loans for Fun and Profit》[33]Ethereum 네트워크의 DeFi 생태계에서 플래시 대출에 대한 자세한 탐색. ROI가 500,000% 이상인 기존 공격 2개를 분석한 후, 플래시론 공격을 찾는 매개변수를 최적화 문제로 정의한다. 또한 이전 두 공격이 각각 2.37배 및 1.73배 증가한 829,500달러 및 110만 달러의 수익을 내도록 "증강"될 수 있는 방법을 보여줍니다. Lewiset al.[34]설계 결함이 어떻게 DeFi 위기를 초래했는지 살펴봅니다. 그들의 논문은 MakerDAO에 대한 과도한 담보 및 거버넌스 공격에 대해 논의하여 새로운 형태의 경제 위기 전파를 제안합니다.

암호화폐의 펌프앤덤프 문제에 대해서는 "암호화폐 펌프앤덤프 체계의 해부"[35]412개의 펌프 및 덤프 캠페인을 조사하고, 다양한 암호 자산이 선적되기 전에 펌핑될 가능성을 예측하는 모델을 구축하고, 암호 시장에서 펌프 및 덤프의 패턴을 발견합니다. Joshet al.[36]고전 경제학 문헌의 펌프 및 덤프에 대한 기존 정보 문헌을 조사하고 암호 화폐와 합성하고 암호 화폐에 대한 "펌프 및 덤프"를 정의하기 위한 기준을 제안합니다. 이러한 패턴은 잠재적인 펌프 및 덤프 활동을 표시하기 위해 비정상적인 행동에서 비정상적인 거래 활동의 의심스러운 지점을 찾을 수 있습니다.

Philipet al.[37]첫 번째 레벨 제목

6 요약

메모

메모

[A]앵커나 담보가 필요하지 않은 다른 설계가 있지만 이러한 시스템은 이 백서의 범위를 벗어나므로 독자에게 최근 설문 조사를 참조하십시오.

[B]현재 Synthetix의 부채담보 비율은 800%입니다.

[C]주소: 0xac1ed4fabbd5204e02950d68b6fc8c446ac95362

[D]주소: 0xfbaf3a7eb4ec2962bd1847687e56aaee855f5d00

[E]주소: 0x8844dfd05ac492d1924ad27ddd5e690b8e72d694

[F]주소: 0x3c6809319201b978d821190ba03fa19a3523bd96

[G]거래 정보:https://bit.ly/2KHiTFE

[H]트랜잭션 페이로드의 첫 번째 숫자를 변경할 때 바이어스는 이 오라클의 표준 범위인 2.9%로 줄었습니다.

[I]거래 정보:https://bit.ly/2K5kSDF

[J]거래 정보:https://bit.ly/3ep74BO, https://bit.ly/2K3NcGb

[K]거래 정보:https://bit.ly/34Av0xo

[L]주소: 0x000df128eb60a88913f6135a2b83143c452c494e

[M]이 오류는 트랜잭션을 완료하는 데 보낸 사람이 제공하는 것보다 더 많은 컴퓨팅 리소스가 필요할 때 발생합니다.

[N]주소 : 0x005B903DADFD96229CBA5EB0E5A75C578E8F968, 0x0032AD8FAE086F87FF5469954650354BBBBBBBBBBBBBBBBBBBBBBBBBBBBBBBBBBBBBBBBBBBBBBBBBBBBBBBBBBBBBBBBBBBBBBBBONER

[O]주소: 0xd0352aad6763f12d0a529d9590ea2f30421667a6

[P]주소: 0xcaefaf2130f0751520d5a6a62f3b9c9eaa4739f4

[Q]주소: 0x43eb83a6b54a98b2d051c933b8e4a900d6bacbee

[R]이 기사는 WePiggy 대출 계약의 커뮤니티 자원봉사자인 WJW가 번역했습니다.

참조

[1] 2020. Most volatile cryptos. https://yhoo.it/2YhINbg.

[2] 2019. MakerDAO. https://makerdao.com.

[3] 2019. SAI. https://sai.makerdao.com.

[4] 2019. Compound. https://compound.finance.

[5] 2020. Fulcrum. https://fulcrum.trade.

[6] 2019. dYdY. https://dydx.exchange.

[7] 2020. The active outstanding loans from open lending protocols reported by DeFi Pulse. https://defipulse.com/defi-lending.

[8] 2019. Ampleforth. https://www.ampleforth.org.

[9] 2019. Synthetix. https://www.synthetix.io.

[10] 2020. Ethereum DeFi ecosystem. https://defiprime.com/ethereum.

[11] 2019. How to turn $20M into $340M in 15 seconds. https://bit.ly/2VNilEM.

[12] 2019. ChainLink. https://chain.link/.

[13] 2019. Synthetix whitepaper. https://www.synthetix.io/uploads/synthetix_litepaper.pdf.

[14] 2020. Ethereum in BigQuery: a Public Dataset for smart contractanalytics. https://bit.ly/3aNU8lU.

[15] 2019. The sources of Chainlink ETH/USD. https://feeds.chain.link/ethusd.

[16] 2019. Bitfinex. https://www.bitfinex.com.

[17] 2019. Bittrex. https://global.bittrex.com.

[18] 2020. Bittrex ETH/USD rate. https://bit.ly/2VQHTRv.

[19] 2020. Anylockanalytics. https://www.anyblockanalytics.com.

[20] 2020. The claimed sources of AmpleForth’s oracles. https://bit.ly/3aMaqfc.

[21] 2019. Kraken. https://www.kraken.com.

[22] 2019. Coinbasepro. https://pro.coinbase.com.

[23] 2019. The claimed sources of Compound’s oracles. https://bit.ly/3bNiuh5.

[24] 2020. Synthetix integrates with Chainlink. https://bit.ly/3bJfLFc.

[25] 2020. Ethereum gas price shot up. https://bit.ly/2y15AgR.

[26] Fan Zhang, Ethan Cecchetti, Kyle Croman, Ari Juels, and Elaine Shi. 2016. Town crier: An authenticated data feed for smart contracts. In 23rd ACMSIGSAC conference on computer and communications security.

[27] Victor Costan and Srinivas Devadas. 2016. Intel SGX Explained. IACR Cryptology ePrint Archive (2016).

[28] Hubert Ritzdorf, Karl Wüst, Arthur Gervais, Guillaume Felley, and Srdjan Capkun. 2017. TLS-N: Non-repudiation over TLS Enabling Ubiquitous Content Signing for Disintermediation. IACR Cryptology ePrint Archive (2017).

[29] Juan Guarnizo and Pawel Szalachowski. 2019. PDFS: practical data feed service for smart contracts. In 24th European Symposium on Research in Computer Security.

[30] Jeremy Clark, Didem Demirag, and Seyedehmahsa Moosavi. 2019. SoK: Demystifying Stablecoins. Available at SSRN 3466371 (2019).

[31] Amani Moin, Emin Gün Sirer, and Kevin Sekniqi. 2019. A Classification Framework for Stablecoin Designs. In 24th Financial Cryptography and Data Security.

[32] Ingolf Gunnar Anton Pernice, Sebastian Henningsen, Roman Proskalovich, Martin Florian, Hermann Elendner, and Björn Scheuermann. 2019. Monetary Stabilization in Cryptocurrencies-Design Approaches and Open Questions. In 2nd IEEE Crypto Valley Conference on Blockchain Technology.

[33] Kaihua Qin, Liyi Zhou, Benjamin Livshits, and Arthur Gervais. 2020. Attacking the DeFi Ecosystem with Flash Loans for Fun and Profit. In arXiv preprint: 2003.03810.

[34] Lewis Gudgeon, Daniel Perez, Dominik Harz, Arthur Gervais, and Benjamin Livshits. 2020. The Decentralized Financial Crisis: Attacking DeFi. arXiv preprint: 2002.08099.

[35] Jiahua Xu and Benjamin Livshits. 2019. The anatomy of a cryptocurrency pump-and-dump scheme. In 28th USENIX Security Symposium.

[36] Josh Kamps and Bennett Kleinberg. 2018. To the moon: defining and detecting cryptocurrency pump-and-dumps. Crime Science (2018).

[37] Philip Daian, Steven Goldfeder, Tyler Kell, Yunqi Li, Xueyuan Zhao, Iddo Bentov, Lorenz Breidenbach, and Ari Juels. 2020. Flash Boys 2.0: Frontrunning in Decentralized Exchanges, Miner Extractable Value, and Consensus Instability. In 41st IEEE Symposium on Security and Privacy.

이 기사는 WePiggy 대출 계약의 커뮤니티 자원봉사자인 WJW가 번역했습니다.