AMM은 DeFi 세계에서 가장 성공적인 DEX 솔루션입니다. AMM은 마켓 메이킹의 전문적인 행동을 매우 간단하게 만듭니다. 일반 사용자도 마켓 메이킹을 수행하여 수수료 수입을 얻을 수 있으므로 AMM을 "자동 마켓 메이커"라고도 합니다. .

Uniswap으로 대표되는 AMM은 큰 성공을 거두었지만 실제로 우리는 이러한 단순한 시장 조성 메커니즘으로 인해 일반적으로 "비영구적 손실"이라고 하는 실제 운영에서 시장 조성 자금이 손실될 수 있음을 발견했습니다.

시장 조성에 참여하면 자본 손실이 발생할 수 있으며 이는 시장 조성에 참여하지 않는 것과 관련이 있습니다. 즉, 자금을 거기에 그냥 넣으면 일정 기간 이후의 가치가 시장 조성에 참여한 이후의 가치보다 커질 것입니다.

일반적으로 손실에는 차익거래 손실과 자산 자체의 가격 변동으로 인한 손실의 두 가지 이유가 있다고 생각됩니다.

비영구적 손실은 가격 변동이 심할 경우 매우 큰 손실을 초래할 수 있으므로 추가 인센티브가 없으면 일반 사용자는 시장을 만들 의향이 없습니다.

따라서 Uniswap에서 시장을 만드는 사용자에게 인센티브를 제공하는 프로젝트는 오랫동안 존재해 왔으며, 이러한 행동은 Compound가 시작한 유동성 채굴보다 이전이며 일반적으로 Compound의 채굴은 DeFi 유동성 채굴의 시작으로 간주됩니다. . 현재 시장 조성 자금에 대한 유동성 인센티브를 제공하는 프로젝트가 여전히 많이 있지만 인센티브는 종종 지속 불가능합니다.

전문 마켓 메이커와 일반 사용자에게 비영구적 손실은 그들 앞에 있는 큰 산이며 전문 마켓 메이커와 일반 사용자가 시장을 만들려는 의지를 굳게 차단합니다.

보조 제목

1. 도도

DODO는 DEX의 신인이며 업계의 많은 기관 및 전문가들에게 인정을 받았습니다.기관 목록은 한 페이지에 나열될 수 있습니다.어떤 사람들은 통화권의 절반이 DODO에 투자했다고 말합니다. DODO 인식.

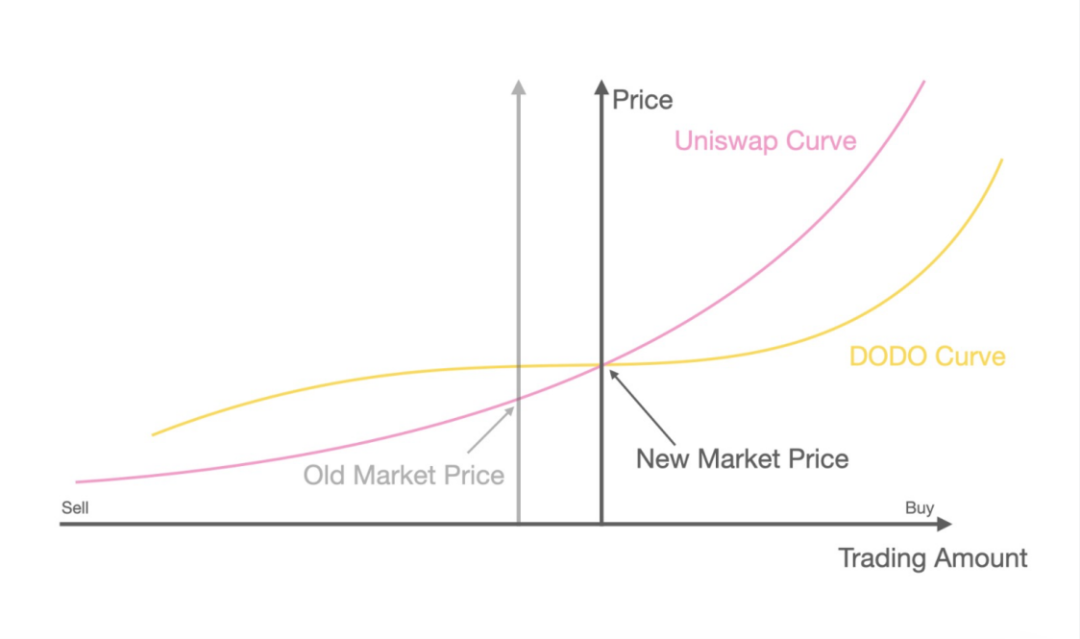

DODO는 체인링크 오라클을 사용하여 가격을 공급하고 PMM 알고리즘은 거래 곡선을 더 매끄럽게 만들 수 있습니다. 아래 그림의 DODO 곡선에서 DODO의 거래 곡선이 가격 근처에서 직선에 가깝다는 것을 알 수 있습니다. 이는 슬리피지(slippage)를 크게 줄이고 자본 효율성을 향상시킬 것입니다. 알고리즘이 조정됩니다.

가격 변동으로 인한 위험에 대해 예를 들어 Uniswap에 1 ETH와 380 USDT를 예치한 경우 ETH의 가격이 두 배가 되어 760 U로 상승하면 출금할 수 있는 ETH의 양은 1 미만이어야 합니다. 그러나 DODO에서는 자산의 구속력이 사실상 분리되어 있어 사용자는 단일 통화를 선택하여 시장을 형성할 수 있습니다. 즉, 자산 가격 자체의 변동은 자산 수에 영향을 미치지 않습니다.

차익 거래 손실과 관련하여 오라클 견적의 정확도가 충분히 높지 않은 경우 DODO는 차익 거래 손실 위험에 직면하게 됩니다. 얼마 전 DODO에서 LP를 잃은 것도 여기에서 비롯된 것입니다. 그러나 오라클 호가의 정확도가 충분히 높으면 차익 거래 가능성이 크게 줄어듭니다.

극단적인 경우 차익거래 손실을 피할 수 없으며, DODO의 솔루션은 매개변수 조정을 통해 시장 형성 깊이를 조정하는 것입니다. 중앙 집중식 거래소와 마찬가지로 시장이 극단적인 시장을 만나면 시장 조성자는 주문을 철회하고 지켜볼 것입니다.DODO의 매개변수 조정은 주문의 깊이를 줄이는 효과를 달성하여 차익 거래의 손실을 줄일 수 있습니다.

보조 제목

2. 코픽스

CoFiX도 Price Feeding 솔루션으로 오라클 머신을 도입했는데, 사용하는 오라클 머신은 Nest입니다."Chainlink, Band, NEST, Tellor 어느 오라클 머신이 공격에 더 강한가요? "。

CoFiX 모델은 실제로 비교적 단순하며 Nest 오라클 머신을 도입하여 차익 거래 손실을 해결합니다.

자산 가격 변동으로 인해 발생하는 위험에 대해 CoFiX의 솔루션은 헤징입니다.CoFiX는 자산 변동을 실시간으로 모니터링하고 중앙 집중식 거래소에서 해당 헤징 작업을 수행할 수 있는 전용 헤징 도구를 제공합니다.이론적으로 자산의 양은 항상 긍정적인 성장 상태. ETH 가격 상승, 지속적으로 ETH 판매, ETH 가격 하락, ETH로 가득 찬 난처한 상황을 해결했습니다.

동시에 오라클의 도입으로 인해 CoFiX는 특별한 상황, 즉 트랜잭션의 슬리피지가 제로라는 것을 깨달았습니다. 이는 풀에 락업된 자금이 충분할 때 큰 이점이 될 것입니다. 그러나 풀이 충분히 크지 않으면 풀이 거액에 팔릴 가능성이 있습니다.

이것은 어떤 효과를 얻습니까? 기본적으로 전체 풀은 단일 트랜잭션에 대한 깊이를 제공하며 이는 중앙 집중식 교환 또는 AMM에서는 불가능할 수 있습니다.

그러나 CoFiX 거래쌍의 출시는 Nest 오라클 머신의 개발에 달려 있습니다.현재 Nest 오라클 머신의 호가 밀도가 상대적으로 높은 거래쌍은 ETH/USDT 및 HBTC/ETH뿐이며 현재 CoFiX는 오직 거래만 가능합니다. ETH, HBTC 및 USDT 세 가지 자산 .

보조 제목

셋, 방코르

Bancor는 구식 프로젝트이자 통화 서클에서 AMM 모델의 선구자이지만 선구자는 이를 수행하지 못하고 대신 Uniswap은 AMM을 사용하여 엄청난 성장을 이루었습니다.

Bancor는 지난 7월 AMM의 비영구적 손실에 대한 솔루션을 제안했지만, 3개월 동안 아무런 움직임이 없었기 때문에 갑자기 이전 버전과 관련이 없는 새로운 솔루션(아직 구현되지 않음)을 제안했습니다.

Bancor가 7월에 제안한 제안은 DODO의 제안과 유사합니다.오라클을 도입하고 풀의 가중치를 동적으로 조정하여 비영구적 손실 문제를 해결하지만 실제로는 재정 손실 문제를 해결하는 것입니다.Bancor의 새로운 계획에서는 차익 거래 손실과 가격 변동 손실이 결합되어 문제를 해결합니다.

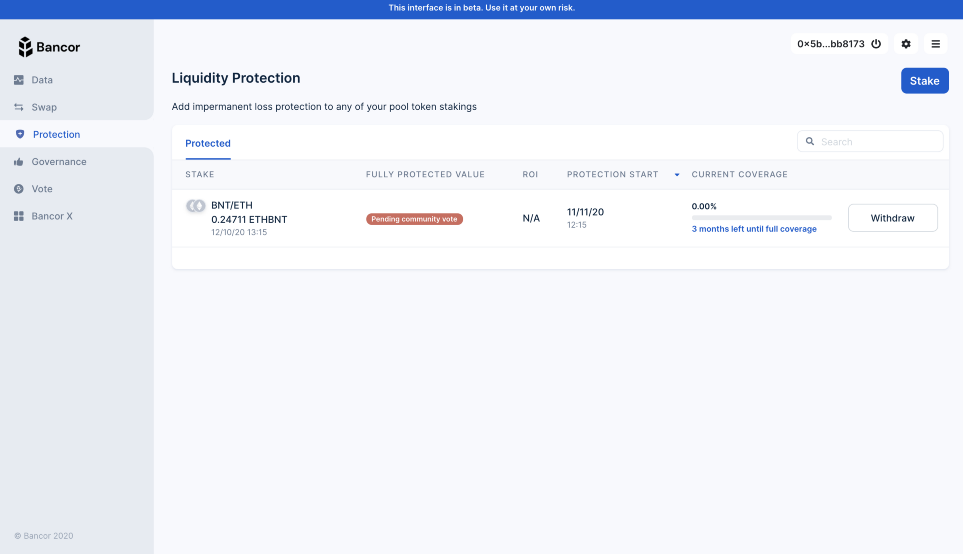

그것이 사용하는 방식을 "탄력적 공급 방식"이라고 합니다. Bancor 프로토콜의 새 버전에서는 TKN에 $100의 유동성을 제공한다고 가정할 때 3개월 동안 시장 조성 자금에 대해 100% 유동성 보호가 제공됩니다(Bancor 프로토콜의 새 버전은 단일 통화 시장 조성을 지원함). if 3 한 달 후 TKN의 가격이 두 배가 되어 $200의 가치가 있으므로 $200의 TKN도 올릴 수 있습니다.

유동성 보호를 위한 자금의 출처는 시스템에서 발행하는 추가 BNT이며 비용은 모든 토큰 보유자가 부담합니다. 여기서 핵심은 장기적인 시장 조성 이익이 비영구적 손실보다 크면 시스템이 비용을 지불하지 않거나 소량의 비용을 지불한다는 것입니다.

동시에 BNT는 단일 통화 시장 조성 원칙과 관련된 파괴 메커니즘도 가지고 있습니다.Bancor 프로토콜의 모든 거래 쌍은 BNT 토큰과의 거래 쌍입니다.Bancor에는 ETH/USDT 거래 쌍이 없습니다. 프로토콜, ETH/BNT , BNT/USDT 거래 쌍만, 다른 토큰 간의 거래는 BNT를 통해 전송되어야 합니다.

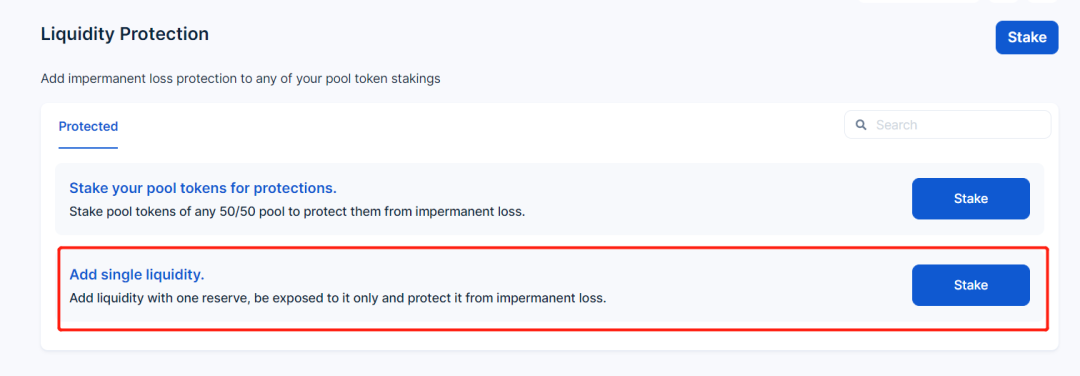

새로운 버전의 Bancor 프로토콜은 단일 통화 마켓 메이킹을 지원합니다.(현재 사용할 수 없음) 사용자가 TKN을 TKN 풀에 예치하는 경우, 현재 BNT를 예치하는 사용자가 없으면 시스템은 해당 가치의 BNT를 발행하여 주입합니다. 이 BNT는 수수료 수입도 받습니다.

사용자가 풀에 BNT를 주입하면 시스템의 채굴된 부분이 처리 수수료와 함께 소멸되며, 파기 시점에 처리 수수료 10 BNT를 획득했다면 110 BNT가 소멸됩니다. 디플레이션을 달성하는 Mint 100 및 Burn 110.

4. 요약

4. 요약

이 기사에서는 비영구적 손실에 대해 세 가지 DEX가 제안한 솔루션을 비교합니다.

지금까지 공개된 정보로 미루어 볼 때 CoFiX의 설계안은 차익거래 손실과 자산 가격 변동에 따른 손실 모두에 대한 해결책을 제시하고 있으며 이론적으로 좋은 헤징은 자산 수의 긍정적인 성장을 가져올 수 있습니다.

DODO는 또한 오라클 머신과 알고리즘에 대한 매개 변수 조정을 통해 대부분의 차익 거래 손실을 피할 수 있으며 자산 가격의 변화로 인해 사용자에게 손실이 발생하지 않는 비교적 철저한 솔루션입니다.

Bancor는 유연한 공급 방식을 채택하고 시스템은 시장 조성 자금의 유동성에 대한 구조적 보호를 제공하기 위해 추가 토큰을 발행합니다.핵심은 장기적으로 시장 조성 자금의 수입이 비영구적 손실보다 클 것이라는 것입니다. . 물론 Bancor는 모든 코인을 보호하지 않습니다.화이트리스트 메커니즘이 있습니다.그렇지 않으면 제로 코인에 대한 유동성 보호를 제공하고 BNT는 제로로 보상됩니다. 그러나 Bancor는 디플레이션 메커니즘도 설계했으며, 그 핵심은 시장 조성 수입이 비영구적 손실보다 크다는 것입니다.

시장 조성의 복잡성 측면에서 DODO와 CoFiX는 전문적인 시장 조성자에게 더 적합한 시나리오를 제공하지만 사실 모두가 이해하는 두뇌 없는 AMM은 아닙니다.

아마도 우리는 "전문 마켓 메이커 + AMM" 시대의 도래를 목격하고 있는 것 같습니다.

감사의 말: 자세한 내용 확인을 위해 Mark@DODO 및 12@Nest 포럼의 도움을 받았습니다. 이 기사는 저자의 개인적인 의견일 뿐 투자 의견이나 제안을 구성하지 않습니다.

참조

https://dodoex.github.io/docs/docs

https://mp.weixin.qq.com/s/ajr0vHBS8TXECX4UyzC6VQ

https://mp.weixin.qq.com/s/-Y4qYa8KsR_aErg3cgYRkg

https://mp.weixin.qq.com/s/jhCiPcLKjzK9ca93kku9qQ

https://github.com/Computable-Finance/

-END-

면책 조항: 이 글은 작성자의 독립적인 관점이며 블록체인 연구소(공개 계정)의 입장을 대변하지 않습니다.