原題:「超投機資本主義の時代:流動性が決め手に、BTCは9月にピークを迎えるか?」

原作者: arndxt

原文翻訳:AididiaoJP、Foresight News

超投機資本主義の時代へようこそ。

9月中旬のM2マネーサプライに注目してください。

現在の非合理的な経済環境では、投機的な過剰関心は自然な反応となっている。

財政政策と金融政策はかつて市場を安定した状態に保つ手段であったが、現在その安定性に亀裂が生じている。

- 米国はGDPの7%の赤字を抱えており、これは完全雇用の状態で起きている。

- 金利は5%のままですが、ビットコインは史上最高値に近づいています。

- 金融政策は財政重視に取って代わられ、景気刺激策は経済の「好況期」でも継続されている。

市場はもはやファンダメンタルズを反映せず、流動性を反映しています。

ビットコイン狂騒:混沌とした世界において正当化されるのか?

ビットコインはもはや経済の弱体化や金利引き下げを必要としません。実際、最適なマクロ環境とは、新たなショックがなく、流動性状況が改善し続ける環境なのかもしれません。

そして流動性が急増しています。

- 世界のM2マネーサプライは高水準に留まっており、ピークに達した可能性がある。

- ビットコインが10%上昇すれば、130億ドル以上のショートポジションが清算され、市場には急激な上昇を促すのに十分な資金がまだあることが示される。

- ビットコインは通常、半減期後525〜530日以内にピークに達するため、2025年9月下旬が重要な時期となる可能性がある。

@MintedMacro は、過去の半減サイクルに基づいた明確なロードマップを提供しています。

流動性主導のサイクル:M2が増加すると、ビットコインは力強いパフォーマンスを示します。現在、M2はダブルトップパターンを形成しており、2番目の高値は1番目の高値よりも低くなっています。

トップタイム予測:

- 2013年:半減期から525日後

- 2017年:半減期から530日後

- 2021年:半減期から518日後

- 2025年:9月21日頃

予想される上限範囲:

ビットコインは13万5000ドルから15万ドルに達する可能性がある

しかし、マクロ経済引き締め政策により上昇余地は限定されるかもしれない。

主な結論:

9月には反発が見られるかもしれないが、その後は流動性主導の調整が続く可能性がある。

ファンダメンタルズの歪みと流動性が支配的な力となる状況を背景に、市場参加者は適応しつつある。

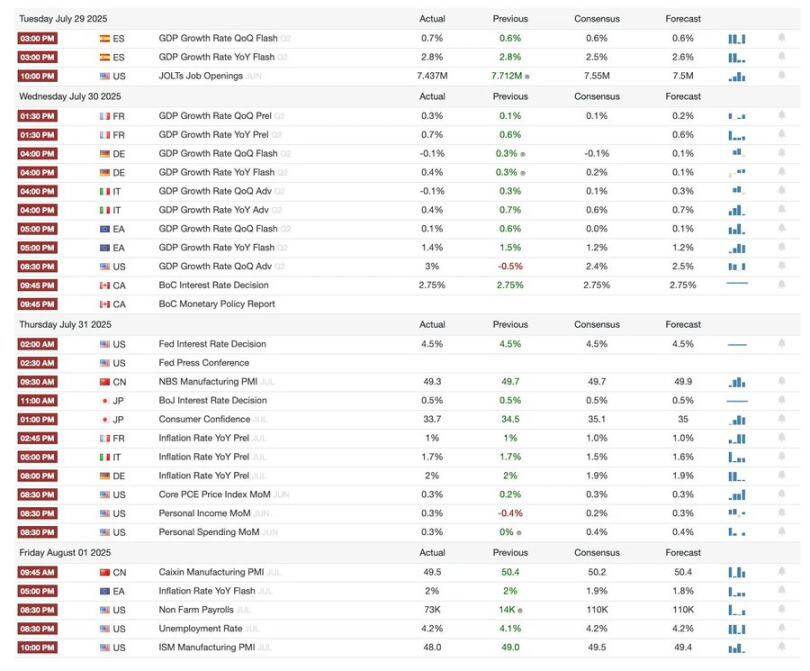

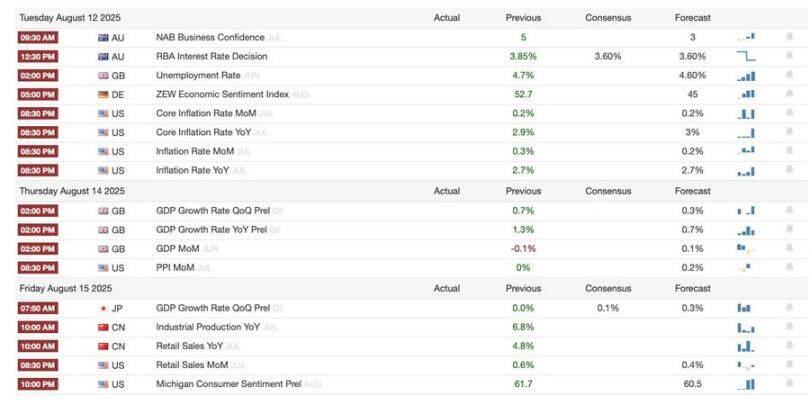

マクロ分析は 2025 年 8 月 3 日まで更新され、次のトピックがカバーされています。

- 今週のマクロイベント

- ビットコインヒートインデックス

- 市場概要

- 主要経済指標

- インドフォーカス

今週のマクロイベントのまとめ

ビットコインヒートインデックス

銀行および規制の動向:

- 米証券取引委員会(SEC)は、規制を強化し、デジタル金融における米国のリーダーシップを強化することを目的とした「暗号イニシアチブ」を立ち上げた。

- PayPal が「Crypto Payments」機能を開始し、米国企業が 100 種類の暗号通貨を受け入れることが可能になりました。

- Visaはステーブルコイン決済機能を拡張し、新たにサポートされるトークンとブロックチェーンを追加しました。

- BNBは機関投資家の需要と企業資金の流入により史上最高値を更新しました。

機関投資とプロジェクト開発:

- Tron Inc.は10億ドルの証券報告書を提出し、TRXの最大保有者となった。

- ストラテジー社は7億3,980万ドル相当のビットコインを取得し、保有額を430億ドルに拡大し、優先株のIPOを開始した。

- テザーはビットコインと金の需要が堅調で、第2四半期の利益が49億ドルに達したと報告した。

- SharpLink Gamingは2億9,500万ドル相当のイーサリアムを取得し、438,017 ETHを保有して第2位の保有者となった。

- エコシステム内での学習、貢献、報酬のためのハブである Syntetika Hub が立ち上げられました。

NFTとデジタルコレクタブル市場:

- NFTの売上高は、クジラ資産の需要に牽引され、7月に5億7,400万ドルに急増し、2025年で2番目に高い水準となった。

- CryptoPunksの最低落札価格は、イーサリアムの上昇が市場を牽引し、3年ぶりの高値となる20万8000ドルに達した。

市場概要

米国経済:広範な減速の兆候

- 今週の経済データは明確かつ一貫したシグナルを発した。米国の経済成長の勢いは今年前半に急激に鈍化した。

- 消費者行動は変化しており、家計のバランスシートがより健全化しているにもかかわらずクレジットカードの利用は減少しており、これは楽観主義ではなく不確実性の高まりを反映している。

- 住宅購入のしやすさは記録的な低水準に達しています。価格がわずかに下落しているにもかかわらず、住宅ローン金利と所有コスト(税金、保険、維持費)は急上昇しています。アトランタ連銀の報告書によると、中間価格帯の住宅を所有するために中流階級の所得の53%が費やされており、これは過去最高水準であり、住宅所有における構造的な障壁を浮き彫りにしています。

世界の中央銀行:政策の方向性の分岐

- 政策の相違が浮上している。日本、カナダ、ブラジル、コロンビア、シンガポールの中央銀行は金利を据え置いたが、チリと南アフリカはインフレ鈍化と経済の弱さを理由に時期尚早に25ベーシスポイントの金利引き下げを実施した。

- 第2四半期のユーロ圏GDPは前期比0.1%増と予想を若干上回ったが、コアインフレ率は前年比2.3%で安定しており、ECBが引き続き慎重な姿勢を維持することを示している。

- 中国の7月の購買担当者景気指数(PMI)は弱まり、経済回復の勢いが予想よりも早く衰えていることを示唆しており、地域の需要とサプライチェーンに悪影響を及ぼす可能性がある。

連邦準備制度理事会:データ依存のジレンマ

- 連邦準備制度理事会は、5会合連続で政策金利を4.25%~4.50%に据え置き、まちまちのシグナルの中、慎重な姿勢を強化した。

- 9月の会合で金利が調整される可能性はあるものの、利下げは確実ではない。FRB当局者は、労働市場、インフレ、消費者データに関するより明確な兆候を待つ必要があると明言している。

- 見通しは、経済減速の深刻さと、景気後退を引き起こすことなくインフレが緩和し続けるかどうかに左右される。

主要経済指標

日米協定:

新たな関税協定:脅しより低いが、依然として高い

- 米国は日本からの輸入品すべてに15%の関税を課すと発表した。これは従来の10%から引き上げられ、今年初めの2.5%よりも大幅に高い。

- 自動車と同部品への関税はこれまで27.5%だったが、15%に統一され、日本の自動車関連株や株価が上昇した。

インフレリスクは輸入価格の上昇から生じる

- 15%の関税は25%という極端な関税は避けられるものの、それでも日本製品の消費者価格が上昇し、インフレ圧力が高まり、米国世帯の購買力が弱まることになる。

- より広範な貿易政策の転換により、他の地域でも輸入コストがさらに上昇する可能性がある。

日本の5500億ドルの投資公約:条件は不明瞭

- トランプ大統領は、日本が米国に5500億ドルを投資し、その利益の90%が米国に入ると述べ、これを「契約金」と呼んだ。

- しかし、日本の交渉担当者らは、この額は保証ではなく上限だとし、米国がリスクと資金を分担することを期待していると述べた。

- 書面による合意がない場合、履行可能性について疑問が生じ、将来の紛争の原因となります。

米国の製造業の推進は労働力の制約に直面

- この協定は、より多くの製造活動を米国に移転することを目的としているが、労働力不足と移民政策の厳格化の中で、雇用がどのように充足されるかは不明である。

- この矛盾は、リショアリングを通じて貿易赤字を削減するという戦略を損なうものである。

自動車業界の反発:不公平な競争

米国の自動車メーカーは、いくつかの理由により、日本の輸入業者よりも高いコストに直面しています。

- 輸入部品に25%の関税。

- 輸入鉄鋼およびアルミニウムに50%の関税。

- 北米自由貿易協定 (NAFTA/USMCA) に基づく複雑な関税払い戻し手続き。

業界リーダーらは、この協定は米国の製造業者や労働者よりも日本を優遇するものだと警告し、将来の貿易協定の先例となることを懸念した。

合意に疑問:契約書への署名ではなく交渉

- 正式な条約は締結されておらず、両者は条約条項の解釈をめぐって意見の相違を抱いている。

- これにより、米国が拘束力のない貿易約束に依存していることに対する懸念が広まり、将来の交渉における信頼と安定性が損なわれる可能性がある。

求人市場:

新卒採用は前例のない不況に直面

- 最近大学を卒業した人の失業率は過去10年間の最高水準で、若年労働者全体の失業率よりわずか1パーセント低いだけであり、その差は異例なほど小さい。

- 歴史的に、大学卒業生は同世代の卒業生よりもはるかに良い就職の見込みがあり、この傾向の収束はホワイトカラーの雇用動向に対する警告サインである。

AIは今のところ主な理由ではない

- 生成 AI は初級レベルの仕事をなくす原因になったと非難されているが、その影響はテクノロジーなどの特定の業界に限定されている。

- より広範な対策だけでは、卒業生採用の広範囲にわたる弱さを説明するのにはまだ不十分である。

政策の不確実性が市場を冷やす

- 貿易政策、連邦準備制度の金利の方向性、移民制限に関する不確実性により、特に熟練した職種の雇用が妨げられる可能性がある。

- この不確実性は従業員の行動にも影響を及ぼし、離職率の低さは不安定な市場での転職への躊躇を反映しています。

- 退職者が減ると求人数も減り、労働市場の流動性も低下します。

熟練労働者不足が緩和

- かつては高賃金プレミアムの主な要因であった長年の大学卒業生の不足は弱まりつつある。

- 熟練労働力プールに参入する労働者が増えると、賃金プレミアムは横ばいまたは低下し、伝統的な高成長産業における創造性がさらに低下する可能性があります。

インドフォーカス

英国とインドの貿易協定:アメリカにとって大きな反アメリカ的転換

- 英国とインドは、英国からインドへの輸出品の90%以上の関税を削減する画期的な貿易協定に達した。

- 英国は、インド市場へのアクセスが急速に拡大しているため、2040年までにインドへの輸出が60%増加すると予想している。

自動車業界の大勝利

- インドは自動車の輸入関税を100%から10%に引き下げるが、これは自動車市場を再編する可能性のある劇的な変化である。

- しかし、この割当により輸入総量が制限され、英国の自動車メーカーの短期的な商業的利益は減少する。

インドは大きな恩恵を受けている

見出しは英国の輸出増加に焦点を当てていたが、インドは自国の関税引き下げからより大きな恩恵を受けた。

- 消費者にとっての価格低下

- 国内競争の激化

- インド企業の国際競争力が向上

こうした構造的な利点は、インドの長期的な輸出能力と生産性を高めるものとなるだろう。

インド、英国への輸出関税50%免除を発表

これまで4~16%の関税が課されていたインドの輸出品の約50%が英国に無税で輸入されることになり、インドの繊維、医薬品、食品の輸出業者を支援することになる。

戦略的貿易再編

- この合意は、米国の関税が既存の貿易パターンを混乱させる中、各国がパートナーシップの多様化を図ろうとしている世界的な傾向を反映している。

- インドは、EU、ASEAN、さらには米国との貿易の自由化を積極的に推進しており、ポストグローバリゼーションの再構築における主要プレーヤーとしての地位を確立している。

要約する

超投機的資本主義時代の核心的な特徴は、流動性主導、財政支配、そして市場が伝統的な経済論理から逸脱していることです。ビットコインの熱狂、貿易パターンの再構築、そして労働市場の進化は、いずれもこの時代の縮図です。投資家と政策立案者は、この新たな現実に適応し、流動性の変動と政策の不確実性がもたらす課題に柔軟に対応する必要があります。

現在の世界経済の顕著な特徴は、流動性主導の市場行動です。伝統的な経済理論では、資産価格はその本質的価値、つまり将来のキャッシュフローの割引価値を反映するべきとされています。しかし、超投機的資本主義の時代においては、流動性、つまり利用可能な資金の豊富さが市場価格を左右する中核的な要因となっています。

例えばビットコインを例に挙げましょう。その価格変動は、世界のマネーサプライ(M2)の伸びと高い相関関係にあります。中央銀行が量的緩和などを通じて市場に大量の資金を投入すると、これらの資金は仮想通貨などのハイリスク・ハイリターンの資産に流入する傾向があります。この現象は2025年に特に顕著で、連邦準備制度理事会(FRB)が高金利を維持したにもかかわらずビットコインは上昇を続け、市場が伝統的な経済指標よりも流動性に依存していることを反映しています。