Binance に続くデリバティブ取引所として、Bybit と Bitget は、競争が激しく変動の激しい永久契約の戦場でどのように際立っているのでしょうか?

Bybit は、極めて高い資本効率を実現するアーキテクチャ上のルートを選択し、機関投資家レベルの戦略に役立つ「金融エンジン」の構築に努めています。一方、Bitget は高いボラティリティ感度を採用し、よりオープンで透明性が高く、応答性に優れたメカニズムで、主観的なトレーダーや裁定取引の定量チームの関心を惹きつけようとしています。

一見類似したトップレベルのアルゴリズムが、実際にはまったく異なる K ラインの動作を生み出すことがあります。実際の違いは、あらゆる細部に存在します。

業界リーダーであるBinanceの「アルゴリズム秩序」の下で、BybitとBitgetはそれを盲目的に模倣するのではなく、独自の取引哲学と金融メカニズムを活用し、資金調達率、マーク価格、強制清算プロセスといった構造的な制度的グレーゾーンにおいて、異なる生存経路と戦略的空間を模索しました。

1. インデックス価格アルゴリズム: 誰の価格がより「現実的」か?

Bybit と Bitget はどちらも業界のベストプラクティスに従い、複数の主流スポット取引所からの相場情報を使用し、出来高加重平均法 (VWAP) で指数価格を計算して、資産の幅広い市場価値を反映した公正な価格を構築することを目指しており、それによって流動性の不足や単一の取引所の悪意ある操作によって引き起こされる価格異常に効果的に抵抗します。

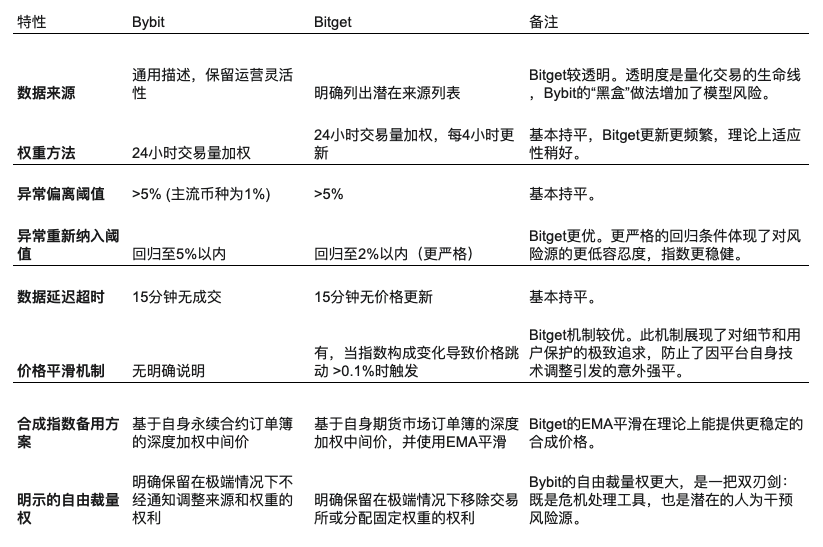

バイビットメカニズム

Bybitは複数の主要取引所からスポット価格を取得し、取引量加重指数を算出しています。しかし、具体的なデータソースは完全には開示されておらず、プラットフォームは極端な市場状況において、事前の通知なしにデータソースとその加重を調整する権利を留保しています。この仕組みは運用上の柔軟性を提供する一方で、トレーダーにとってある種の「情報のブラックボックス」を構成しています。

ビットゲットメカニズム

Bitget も VWAP 方式を採用していますが、その大きな利点は、すべてのインデックス構成取引所 (Binance、Coinbase、OKX など) を完全に開示し、トレーダー、特にクオンツチームに透明性の高いデータ ソースを提供し、モデルの検証とリスク評価を容易にすることです。

コアの違い

透明性: Bitget は完全なデータ ソースを公開することで、「ブラック ボックス」のリスクを軽減し、トレーダーがモデリングやバックテストを実施しやすくしています。一方、Bybit はプラットフォームの柔軟性を維持しながらある程度の透明性を犠牲にし、「信頼コスト」を生み出しています。

異常データ処理メカニズム: Bitgetは異常データソースの取り扱いにおいてより厳格です。データソースの価格が中央値±2%の範囲に戻った場合にのみ、インデックス計算に再組み入れられます。一方、Bybitは±5%の許容範囲を設定しており、より緩やかな設定となっています。

価格平滑化メカニズム(Bitget独自):インデックス構成銘柄の調整により価格が0.1%以上変動する可能性がある場合、Bitgetは「スムーズ移行メカニズム」を開始し、構成銘柄を段階的に切り替えて技術的な変更による価格急騰を回避し、市場要因以外の要因による強制清算のリスクを軽減します。(ただし、アルトコインが激しく変動する場合は問題となります)

2. マーク価格アルゴリズム: 市場操作に抵抗するには?

BybitとBitgetはどちらも、契約マーク価格の算出に業界で広く認められている「3つの中央値」方式を採用しています。この方式は、3つの独立した価格ソースの中央値を採用することで、単一のデータソースによる歪みを効果的に防ぎ、「市場を引っ張る/市場を壊して強制清算を誘発する」といった操作行為のリスクを根本的に低減します。

バイビットメカニズム

Bybit は次の 3 つの価格を選択します。

価格 1 および価格 2:指数価格、資金調達率、短期ベースから導出されます。

価格 3:プラットフォーム上の最新の取引価格。

このシステムでは、3 つの中央値をマーク価格として使用し、極端な価格変動を効果的に排除します。

ビットゲットメカニズム

Bybitと同様に、Bitgetも3価格中央値方式を採用し、基本的に同じ構造を持つ3つの価格を導入しています。名称や配置は若干異なりますが、基本的なロジックは同じです。

本当の違いはアルゴリズムではなく、基礎となるデータの質にある。

両者は数式構造において高い整合性があるものの、最終的なマーク価格のパフォーマンスの鍵となるのは、トップレベルのアルゴリズム設計そのものではなく、入力パラメータの生成方法であり、特に、指数価格の出所が透明かどうか、資金調達率の計算頻度とロジック、基本データの更新メカニズムが遅れているかどうかなどが含まれます。

これらの根本的な要因は、プラットフォームが「操作されやすい」かどうか、あるいは「強制清算の合理性」が堅牢であるかどうかを決定する中核となります。

もう一つ:取引所の表示価格の変動に伴う「ファントムP&L」現象

不安定な市場、特に小型アルトコイン市場では、トレーダーはしばしば混乱を招く現象に遭遇します。

ポジションが市場価格で開かれるとすぐに、システムは「未実現損失」または「清算間近」を表示します。

これは制度上の抜け穴ではなく、むしろ二重価格制度の構造的特徴の結果である。

始値は最新の取引価格に基づいて計算されます。

未実現損益はマーク価格に基づいて計算されます。

ポジションをオープンする際にマーク価格が最新の取引価格よりも低い場合、ロングポジションは即座に損失を示し、逆にショートポジションは即座に「偽の利益」状態に入る可能性もあります。

このような「幻の損益」は、特に相場の変動が激しく、取引所の注文板が浅く、指数とスポット価格の間に短期的な乖離がある場合に顕著になり、仕組みを知らない初心者トレーダーは、システムに「悪意のある清算」があると誤解してしまいます。

III. 資金調達率アルゴリズム:静的安定性と動的フィードバック

資金調達率は、永久契約価格をスポット価格に固定する中核的なメカニズムです。BybitとBitgetは同じトップレベルの資金調達率計算式を使用していますが、重要なパラメータの1つの定義が全く異なっており、市場規制メカニズムにおける根本的な哲学的違いが明らかになっています。

バイビットメカニズム:

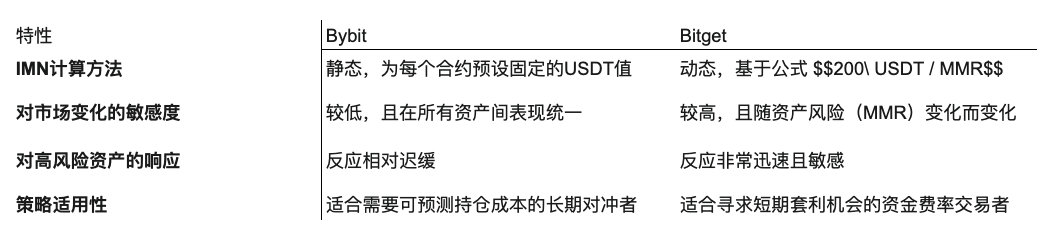

Bybitは標準的な「プレミアムインデックス+金利」方式を採用しています。その中で、市場の厚みを測定する際に使用される重要なパラメータ「インパクトマージンナンバー(IMN)」は、各契約ごとに静的に設定される固定のUSDT値です。この値は、どのような市場環境においても変化しません。

ビットゲットメカニズム:

Bitget は Bybit と同じトップレベルの計算式を使用しますが、Impact Margin Amount (IMN) の計算方法は Bybit とはまったく異なります。

主な違い:

インパクトマージン額(IMN)の計算方法は、資金調達率メカニズムにおける両者の根本的な違いです。BitgetのIMNは動的に計算され、その計算式は契約のリスクパラメータである最低維持証拠金率(MMR)と直接連動しています。つまり、通貨のリスクが高いほどIMNは小さくなり、資金調達率は短期的な注文帳の不均衡に対してより敏感になります。

Bybit:静的IMN設定を用いることで、すべての契約において統一された予測可能な市場深度測定基準を提供します。市場のボラティリティに関わらず、プレミアム指数の計算に使用される注文板の深度は一定に保たれます。この設計の最大の利点は、モデルの再現性と動作の安定性です。特に主流通貨の中で、Bybitの資金調達率のパフォーマンスは比較的スムーズでモデル化が容易であり、全体として「安定しているが遅い」アーキテクチャと言えるでしょう。

Bitget:動的なIMNメカニズムを採用し、市場リスクを資金調達率の計算ロジックに明示的に組み込みます。IMN値は、契約の最低維持証拠金率(MMR)と直接連動しています。この計算式によれば、リスクが高くボラティリティの高い資産は通常、MMRが高くなり、MMRが高いほどIMNは低くなります。

例えば、主流コインのMMRは通常0.5%ですが、ボラティリティの高いアルトコインのMMRは2%に達することもあります。つまり、Bitgetでは、リスクの高い資産ほどIMN値が小さくなり、プレミアムインデックスの計算はより浅い注文帳データに基づいて行われるため、短期的な流動性の不均衡の影響を受けやすくなります。

そのため、ハイリスクのアルトコイン取引において、Bitgetの資金調達率は、注文板の上位における小さな不均衡(短期的な買い圧力や売り圧力など)に非常に敏感です。この「敏感でありながら、より反応性が高い」設計により、Bitgetの資金調達率は、高ボラティリティ契約においてより劇的に変動します。

これにより、強力で適応性の高いリスク調整フィードバック メカニズムも形成されます。

特定のアルトコインの市場センチメントが一方的に傾いた場合(ロングまたはショートが優勢など)、Bitgetの資金調達率はBybitよりも急激かつ劇的に上昇または下落します。この劇的な変化は、強力な裁定取引のインセンティブを急速に生み出し、リバーストレーダーの市場参入を促し、契約価格をインデックス価格水準に引き戻す効果を高めます。

4. 強制清算メカニズム:ブラックボックスインテリジェンス vs ホワイトボックスエンパワーメント

BybitとBitgetは、強制清算の基盤となるモデルにおいて類似しています。どちらも「システム吸収清算モデル」を採用しており、ユーザーのポジションが強制清算条件に該当する場合、取引所の「清算エンジン」が引き継いで処理を行います。しかし、執行プロセス、ユーザーコントロール、そして関連するリスク管理ツールに関しては、両者は全く異なるリスク管理哲学を採用しています。

このタイプの清算メカニズムの基本的なロジックは次のとおりです。

強制清算価格が発動されると、ユーザーのポジションはシステムに引き継がれ、「破産価格」(すなわち清算価格)で内部的に決済されます。これは、ユーザーの最大損失が理論上固定され、その後のスリッページリスクを負う必要がないことを意味します。

破産価格は通常、清算価格よりも悪いことに注意してください。システムは常に清算価格で清算をトリガーしますが、約定価格は破産価格です。例えば、清算価格が1000で破産価格が980の場合、ポジションが清算されると、980で決済されます。

重要な注意:強制清算は破産価格に基づいて行われるため、強制清算を回避するには、ポジションを開く際に適切なストップロス ポイントを設定する必要があります。

清算エンジンは「内部化」されたポジションを保有し、市場で実際にポジションを決済する義務を負います。清算取引価格が破産価格よりも悪い場合、その差額は保険基金によって補填されます。清算取引価格が破産価格よりも良い場合、その余剰金は保険基金に注入されます。

バイビットメカニズム:

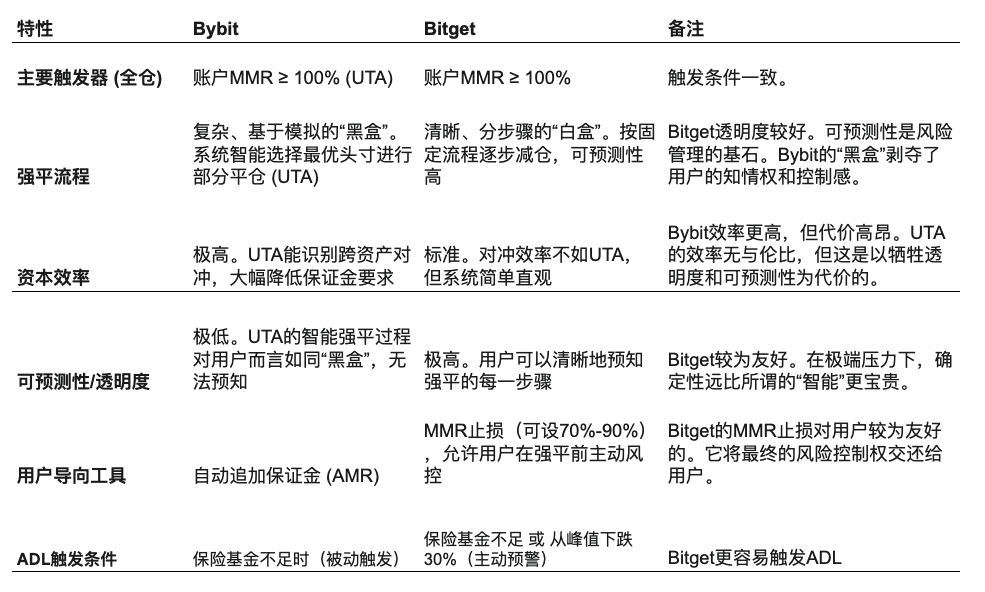

Bybitの統合取引口座(UTA)システム、特にポートフォリオマージンモードは、極めて高度な複雑性と技術的進歩を実証しています。このシステムは、スポットBTCロングとパーペチュアルショート間のヘッジ構造の特定など、口座全体のマルチアセットのネットリスクエクスポージャーを自動的に識別・評価することで、証拠金要件を削減し、利用可能な資金を解放します。この設計は資金利用効率を大幅に向上させ、特に複数のポジションと複数の戦略を活用するトレーダーの高い資金効率要件を満たしています。

しかし、この複雑さは、アカウントが強制清算に近づくと、システムが内部アルゴリズムモデルに基づいて「最適解」の処理戦略を実行することを意味します。Bybitのこのシステムロジックは、「父権主義的」なリスク管理概念を反映しています。

ビットゲットメカニズム:

Bitgetの強制決済メカニズムは、「予測可能性と制御可能性」という中核原則に基づいています。また、システムでは、アカウントの最低証拠金維持率(MMR)が100%に達したことを強制決済発動基準としています。ただし、強制決済プロセスは明確な実行手順を備えており、まずすべての注文をキャンセルし、次にポジションを部分的に減らし、最後にポジションをクローズします。ユーザーは、すべての操作リンクを明確に予測できます。

Bitgetは、ポジションごとの取引モードと全ポジション取引モードのどちらであっても、MMRが100%に達すると強制決済が開始されることを明確に規定しています。同時に、プラットフォームは固定注文処理手順の包括的なセットを提供しており、トレーダーはこれに基づいて明確なリスク予測とリスク管理モデルを確立できます。

さらに、Bitget は「MMR ストップロス」と呼ばれるツールも提供しており、ユーザーはこれを使用してリスクしきい値(75%、80% など)を事前に設定し、強制清算が発生する前に自動的にポジションを減らしたり損失を停止したりすることで、自らのリスクを積極的に管理することができます。

主な違い:

予測可能性: Bitgetの強制清算メカニズムは、明確なプロセスと固定順序を備えた「ホワイトボックスモデル」であり、モデル化と予測が容易です。一方、BybitのUTA強制清算メカニズムは「ブラックボックスモデル」であり、ユーザーはシステムがどの資産を優先するかを知ることができず、システムレベルでの最適なソリューションと引き換えに予測可能性を犠牲にしています。

ユーザーのコントロール感覚: Bitgetの「MMRストップロス」ツールは、ユーザーにリスクコントロールを戻します。これは「権限を与える」リスク管理コンセプトです。一方、Bybitの清算メカニズムは、システムアルゴリズムの優位性を強調しており、「父権主義的」な設計です。

資本効率: BybitのUTA、特にポートフォリオマージンシステムは、クロスアセットヘッジ構造を識別し、マージン要件を大幅に削減します。Bybitの資本効率はBitgetよりも高く、機関投資家や高頻度取引チームに適しています。

ADL発動条件: Bitgetの自動レバレッジ解消(ADL)メカニズムはより敏感です。保険資金の枯渇に加えて、保険資金が過去の最高値と比較して30%以上減少した場合もADLが発動されます。Bybitは保険資金が枯渇した場合にのみADLを開始します。

追記:異なるメカニズムにおける戦略選択

Bybit と Bitget のメカニズム設計に絶対的な違いはありませんが、それぞれはまったく異なるトレーダーのプロファイルと戦略要件に合わせて調整されています。

Bybit は、複雑な戦略と高頻度資本に対応するよう設計された、効率的で強力だが比較的不透明なシステムの構築に全力を注いできました。一方、Bitget は、よりオープンで予測可能で、ボラティリティに敏感で、ユーザーの独立した意思決定力を尊重する「エンパワーメント プラットフォーム」を作成するために、まったく異なる道を選択しました。

各プラットフォームの背後にある基本的な金融哲学と制度的論理を理解することは、すべてのトレーダー、裁定取引業者、および機関が最善の戦略的選択を行うための鍵となります。

それがそうであることを知り、なぜそうなるのかを知ってください。

常に市場に対する畏敬の念を抱きながら前進してまいりましょう。