原作者:テテホホ

オリジナル編集: Deep Chao TechFlow

L1プレミアム、通貨、xREV/TEV…これらの概念は本当に存在するのでしょうか?

この記事に対するレビューとフィードバックをくださった@smyyguyと@purplepil l3 mに心より感謝いたします。

REV に詳しくない場合は、 @jon_charbによるこの記事を読んでください。

以下の倍率は、2024 年 10 月 30 日午後 12 時(東部時間)時点の評価データに基づいています。

L2 の利益は、その収益 (基本料金と優先料金を含む) からオンチェーンの運用コスト (L1 のデータ呼び出し、BLOB、検証コストなど) を差し引いたものです。 Arbitrum、Optimism、Zksync、Scroll には過去 12 か月分のデータがありますが、Blast には 4 分の 3 のデータしかありません (他のプロジェクトと比較してその倍数が膨らんでいます)。 ETH と Solana のデータも過去 12 か月のものです。

いくつかのメモ:

REV と L2 の収益は比較可能な指標です。 L2 収益は、REV と同様に、オペレーターコスト (シーケンサーコスト) 前の収益です。

L2 の DAO は、トークン生成イベント (TGE) で大量のトークンを割り当てます。 L2 の完全希薄化評価額 (FDV) の一部は、L1 トークンには存在しないガバナンス価値に起因する可能性があります。したがって、私たちは精神的に L2 倍数を上方に調整しますが、観察について議論する際にはこの調整は行いません。

いくつかの直接的な観察:

完全希薄化評価額(FDV)の観点からは大幅な「L1 プレミアム」はありませんが、L2 のほとんどはまだ完全に変動していません。ただし、時価総額の比較では、「L1 プレミアム」が存在します。 (Arbitrum と OP の FDV/L2 収益は約 100 ~ 250、Ethereum と Solana の FDV/REV は約 118 ~ 140)。

楽観主義は他の比較対象よりも大幅に高い倍率で取引されています。投資家はその全体的な拡大に楽観的であるようだ。

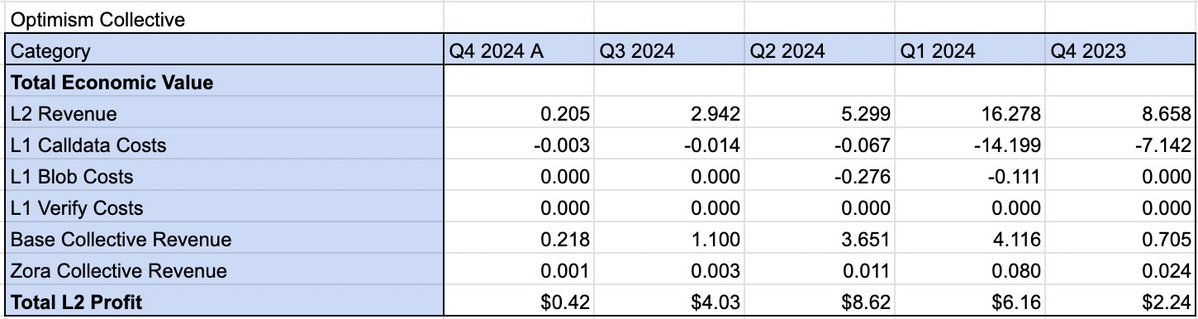

集団的な利益分配(つまり、選別機収益の 15% と利益の 2%)を通じて、第 4 四半期のこれまでの DAO の純利益は OP の L2 収益を上回っています。国庫に蓄積された総額から判断すると、集団戦略は成功した。 Base だけでも国庫に約 900 万ドルを寄付していることを考えると、将来的に多額の収益分配が行われるのは得策です。

ブロックスペースを制限することは、収益の増加とは何の関係もありません。清算ピーク時のアービトラムの手数料中央値は約10ドルだったが、L2利益はベースよりも低かった。

トークン購入者はScrollの成長を織り込んでいない(時価総額はL2収益の3倍)。

ZKP の L1 検証コストにより、Zk ロールアップの利益率が一時的に減少します。現時点では、ステータスの違いによるコスト削減がユーザーに還元される様子はありません。

ここでいくつかの疑問が生じます。

金銭的プレミアムは本物ですか?言い換えれば、オンチェーンアクティビティが同じ場合、L2 は同じ評価になりますか?

ETHにはソラナと比較して本当にソブリンプレミアム(SOV)があるのでしょうか? (イーサリアムの REV は主に 2024 年の第 1 四半期と第 2 四半期に集中しています。直近の四半期だけを比較した場合、このプレミアムは明白でしょうか?)