原著者: David Han、機関研究アナリスト

オリジナル編集: DAOSquare

簡単な概要

米国のスポットビットコインETFの承認を受けて、価格のボラティリティと出来高に対するニューヨーク取引の影響がより明らかになった。

ステーブルコインの使用量はヨーロッパと米国の昼間時間帯でより均等に分布しているように見えますが、オンチェーンの取引量と手数料データの分布は米国時間に偏っています。

この偏った活動は、米国における仮想通貨に対する巨大な需要と、さらなる業界の成長と資本流入の可能性を浮き彫りにしていると私たちは考えています。

仮想通貨は世界的な産業ですが、米国市場のセッション中の取引高(および欧州セッションの後半)は、市場の流動性と価格のボラティリティに大きな影響を与えます。これは米国のビットコインスポットETFが承認される前から当てはまり、その後、特に集中取引所(CEX)プラットフォームの間でさらに顕著になってきた。出来高の増加は、米国と欧州の取引セッション中の値動きの拡大にもつながり、一日を通して市場の上昇幅も広がりました。

オンチェーンのメトリクスも同様の状況を反映しています。ビットコインとイーサリアムの取引量はいずれも米国期間中にピークに達し、オフピーク期と比較してピーク期の取引コストは50%増加する可能性がある。分散型取引所(DEX)の取引高もCEXの取引高に匹敵するが、同チェーンにおける米国の優位性はそれほど明確ではない。ステーブルコインの使用に関しては、取引量とアクティブユーザー数は米国と欧州の時間帯で均等に分散されています。

全体として、規制上の課題にもかかわらず、データは取引とオンチェーン活動における米国の重大な影響を明確に示していると考えています。米国スポットビットコインETFの成功と、その広範なビットコイン市場への大きな影響は、米国における規制の明確さが仮想通貨市場への新たな資本流入を可能にする上で重要な役割を果たしていることをさらに裏付けています。

集中交換

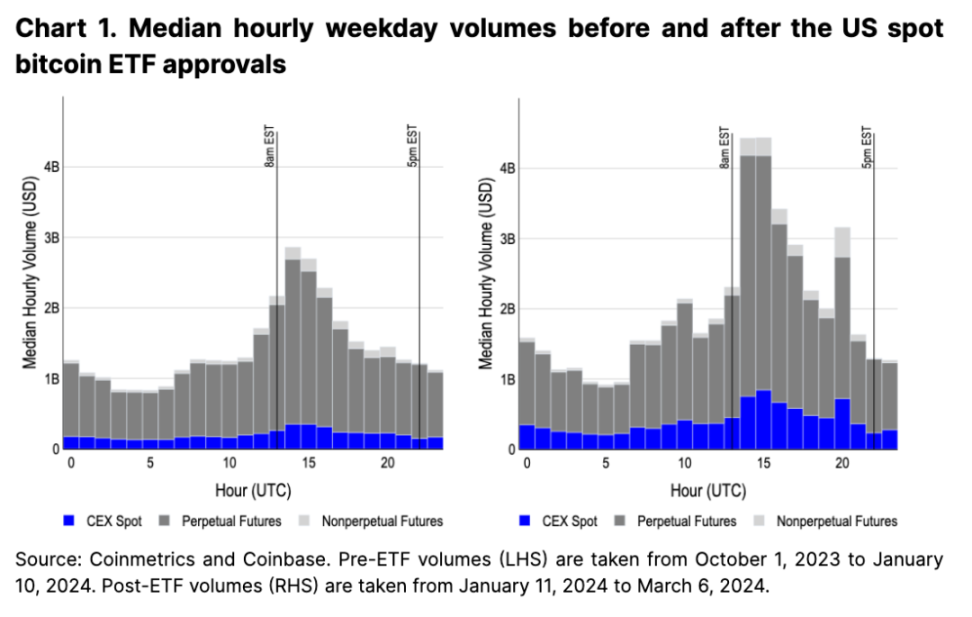

新しい機関資本プールへのアクセスに加えて、米国スポットビットコイン ETF の二次効果として、米国時間中の CEX 取引量の集中が増加します。 ETFの承認前、出来高は米国市場の開場時間(東部時間午前9時から午前10時)にピークに達し、これはアジアおよび欧州市場の開場時間の約2倍でした(図1を参照)。しかし、スポットETFの導入により、米国におけるすべての現物、無期限先物、非無期限先物商品の取引高は、他の市場取引時間の3倍近くに増加した。

1月11日以来、米国取引中のスポットCEX取引高は130〜200%増加し、アジアやヨーロッパの取引高の80〜120%の伸びをはるかに上回っています。米国の無期限先物ピーク時間取引高も 70% 近く増加し (23 億から 38 億へ)、アジアとヨーロッパのピーク時間取引高はそれぞれ 20% と 50% 増加しました (10 億から 12 億)。それぞれ).10億、10億から15億)。無期限先物取引量の増加は特に注目に値します。なぜなら、これらの商品はほぼ米国外でのみ取引されているからです。これは、オフショアのプレーヤーが米国時間中に強いスポット流動性を利用している可能性があること、または米国のトレーダーがオフショア事業体を利用してこれらの市場にアクセスしていることを示している可能性があると考えています。

また、スポットETFの発売により、ニューヨーク時間午後3時に全商品カテゴリーの取引量が新たに急増した。これは主に、ETF発行会社がファンドの価格をベンチマークと一致させたいと考えており、スポットETF10銘柄のうち6銘柄がニューヨーク時間の午後3時から午後4時の間、CME CFビットコイン参照レート(ニューヨーク変更本体(BRRNY))を追跡しているためです。したがって、これは、認可された参加者が現金創造(および償還)モデルの一部として基礎となるビットコインの取得を目指す場所であり、通常はCMEビットコイン先物(外国の永久市場にアクセスできない人向け)などの規制された商品を通じてポジションをヘッジします。実際、ニューヨーク時間の午後 3 時から午後 4 時までの時間帯は、CME ビットコイン先物の取引量が最も多い時間帯であり、その取引量は他の時間帯を 60% 以上上回っています。

収益の推移

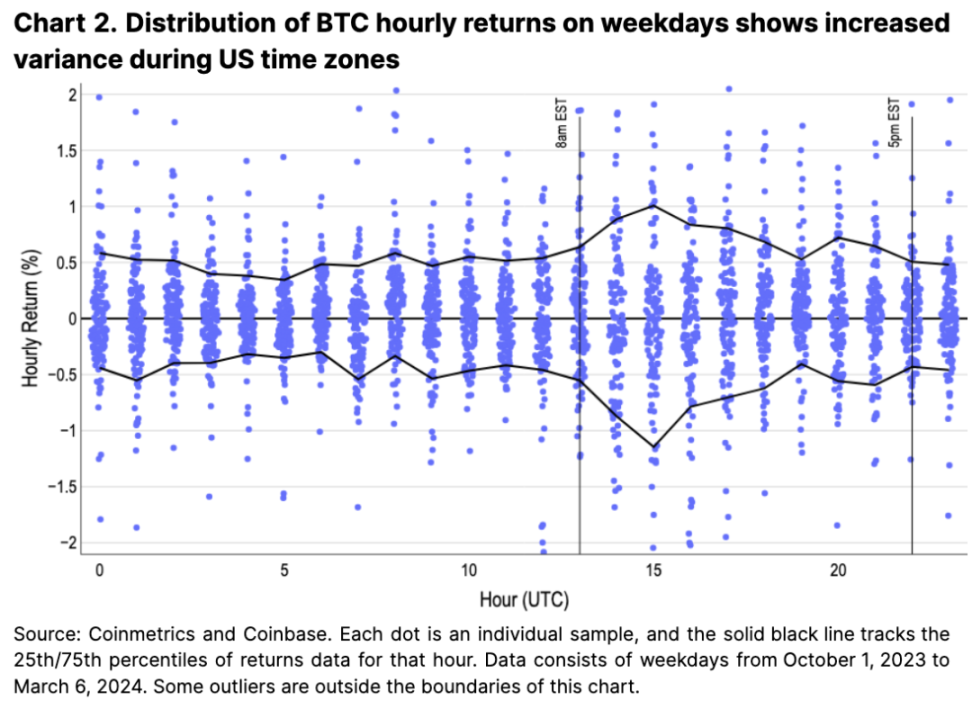

米国におけるビットコインの流動性の優位性は、その価格パフォーマンスにも反映されています。図 2 の青い部分は、時間ごとの収益のストリップ プロット (収益の密度分布を示す) を示しており、10 パーセンタイルと 90 パーセンタイルの間の境界が黒い線で示されています。より広い範囲のリターンが得られた期間は、初期の出来高チャートに対応しており、米国市場の初期の高い取引高がより大きな値動きとして現れることが多いことを示しています。これは、流動性とボラティリティの観点から、初期の米国市場がデイトレーダーにとって最良の機会を提供していることを示唆しています。

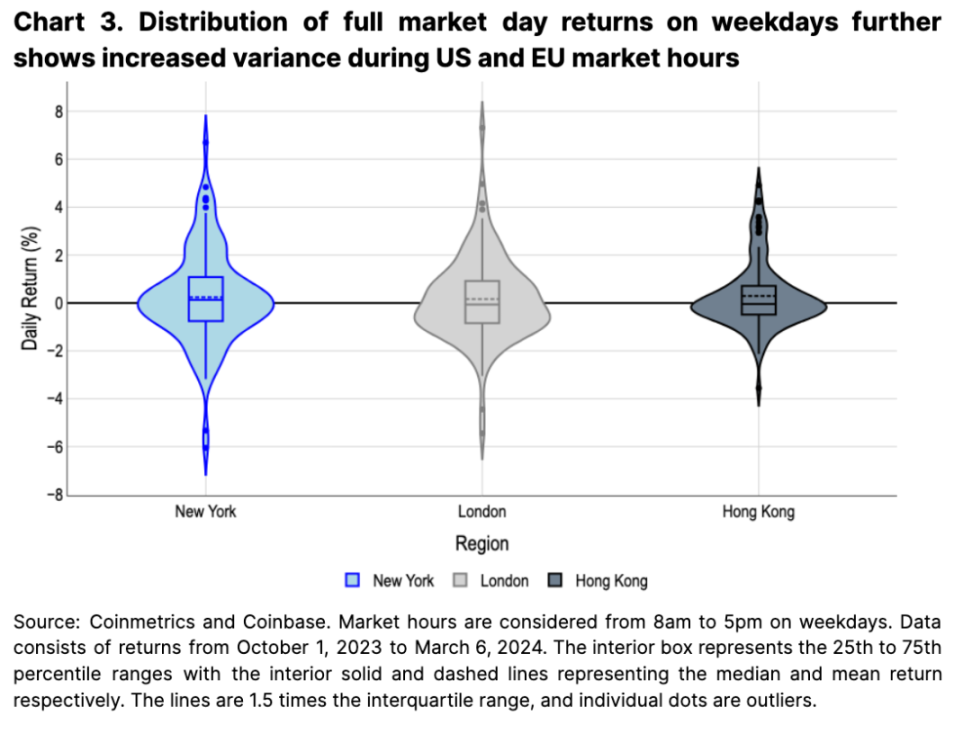

金融センターのさまざまなタイムゾーン (午前 8 時から午後 5 時まで) にわたって市場全体の毎日の収益を測定すると、より広範な地域差を明らかにすることもできます。図 3 のバイオリン プロットは、ニューヨーク時間とロンドン時間のリターンが広く分布していることを示しています (プロットは、カーネル密度推定を使用したリターン確率を示しています。「バイオリン」の幅は、そのリターンが得られる確率を表します)。比較すると、香港取引中のリターンははるかに集中しています。これは、ビットコインの価格を動かす上で米国(および、終了時間が米国の始値と重なるある程度のヨーロッパ)のトレーダーの重要性をさらに浮き彫りにすると考えています。

グローバルに分散されたネットワーク

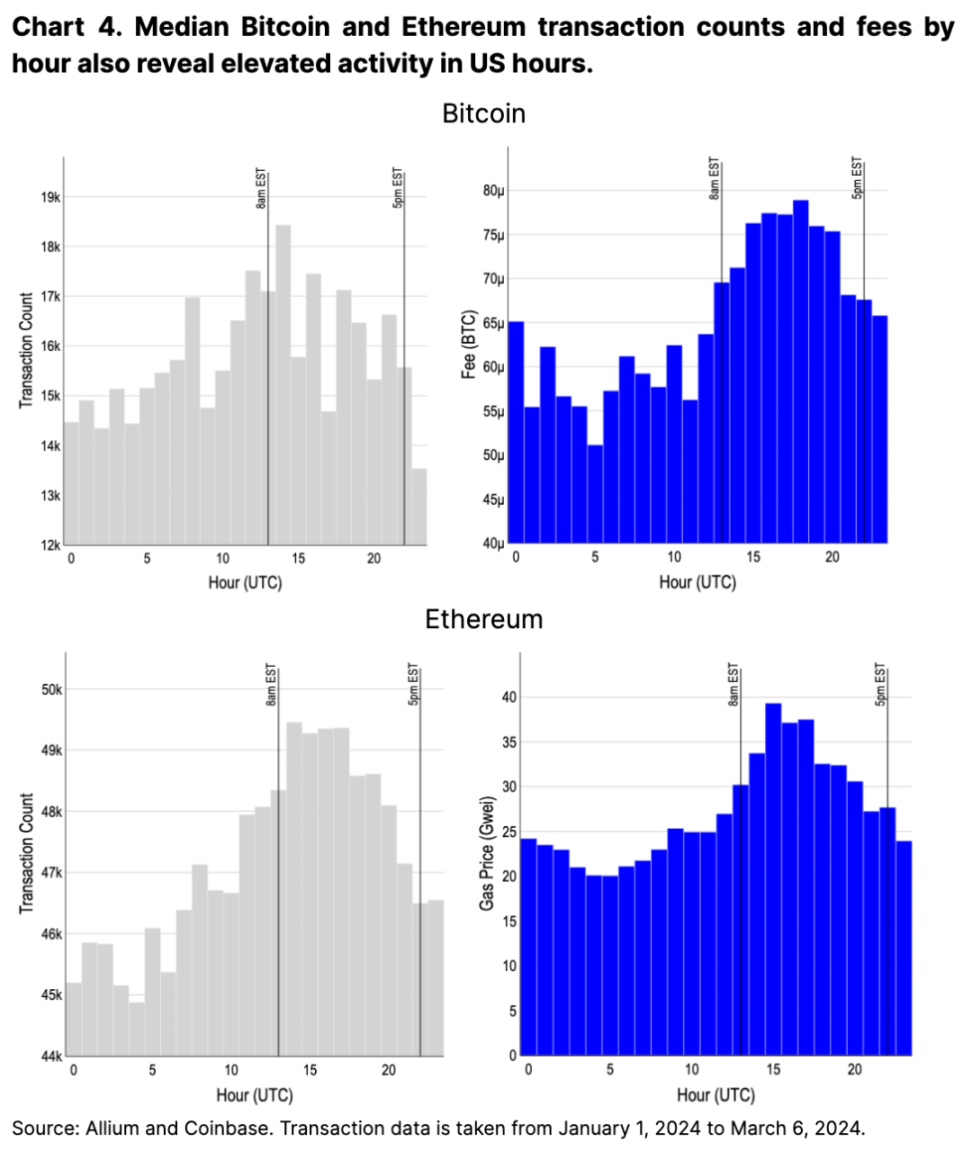

グローバルなアクセス性と分散型の性質にもかかわらず、ビットコインとイーサリアムの活動も米国の期間にピークを迎えます。これは、米国セッション中の取引コストが最低値から 50% 以上増加したという事実によって証明されています (図 4 を参照)。一方で、米国におけるタイムスロットの使用量の増加は、世界の他の地域に比べてテクノロジーに精通し、資本が充実している人口が多いためであると考えています。また、この活動は米国のトレーダーがさまざまなウォレットや取引所でポジションを管理していることによって部分的に引き起こされている可能性もあると考えています(この期間中の CEX 取引高の増加と一致しています)。

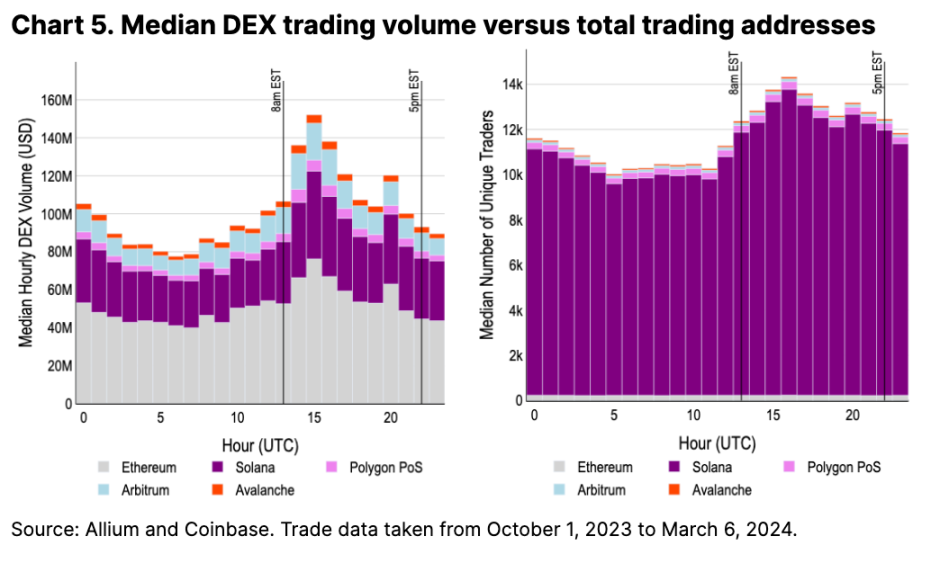

オンチェーンの DEX 取引量は、CEX と比較するとその差はそれほど顕著ではありませんが、米国市場の取引時間中のピーク活動のモデルをさらに裏付けています。 DEX 取引量は、アジア市場の開場時間 (UTC 0) に大幅に増加します。これは米国のピーク時間の約 70% ですが、CEX の取引量は米国のピーク時間の 30% 未満です (図 5 を参照)。この出来高比率はETF承認前後で大きく変化しませんでした。

DEX は比較的新しい商品であり、それをサポートする市場構造の違い (従来の集中指値注文ブックや自動マーケットメーカーなど) と相まって、DEX の取引量の違いは DEX の取引量の違いほど明らかではないと考えています。 CEX.これにより、より新しく、より平等な競争の場が生まれますが、この競争の場は、有利なオンチェーントランザクション戦略(そしてより広範には、最大限の抽出可能な価値)について論じた、2019年のFlash Boys 2.0の独創的な論文に続いて実際に始まったばかりです。

さらに、一意のトランザクション アドレスの数がゾーンの使用状況を明確に示すものであるとは考えていません。これらの数字は、特に取引手数料が安い Solana でのエアドロップの期待によって歪められています。主要な DEX アグリゲーターである Jupiter からの Solana のエアドロップは、4 ラウンドのうちの最初のラウンドのみをリリースしました。次のラウンドの正確な日付はまだ設定されていないため、指標はしばらくの間、大幅に逸脱し続ける可能性があると考えられます。

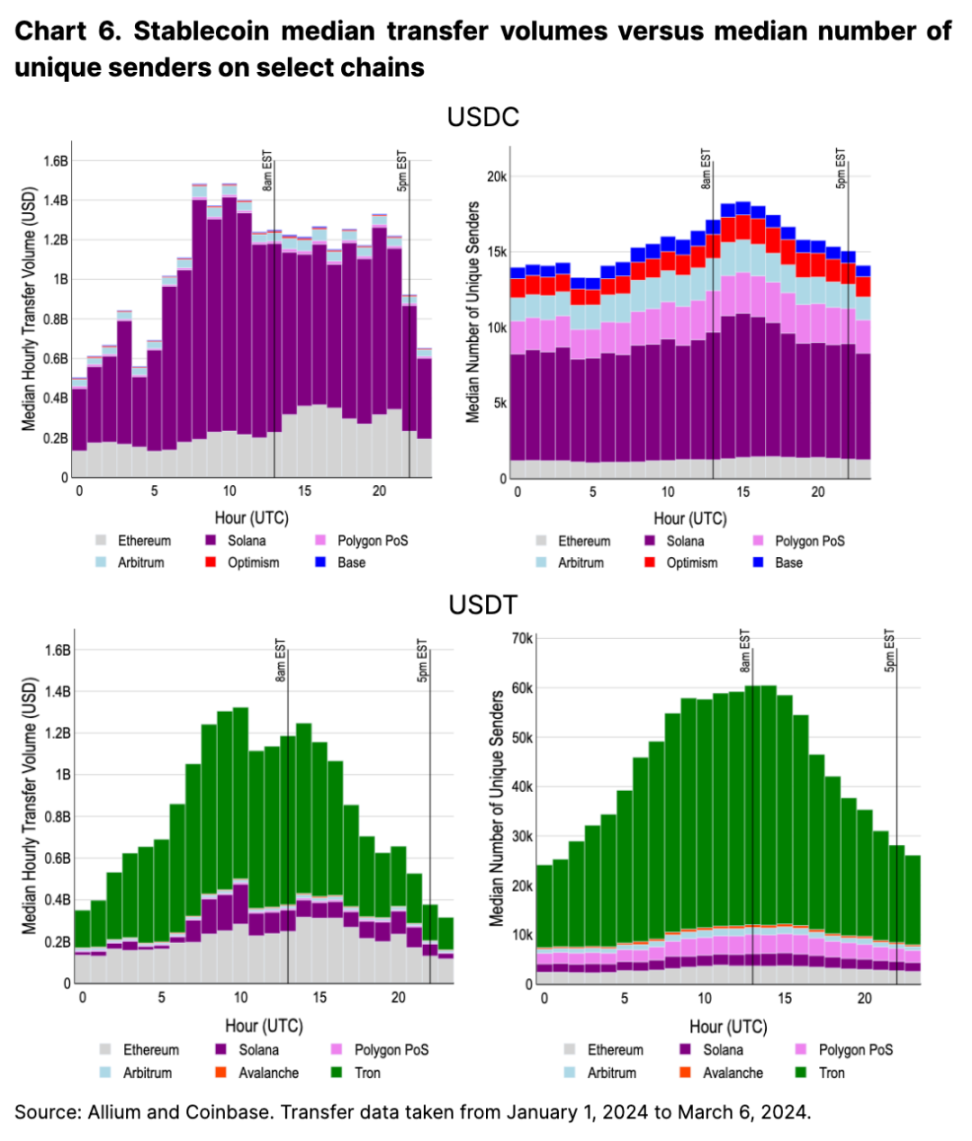

DEX に加えて、ステーブルコインの送金も、タイムゾーンに基づいた暗号通貨の使用状況のもう 1 つの重要な指標であると考えています。重要なのは、ステーブルコイン送金の使用統計は、通常、DEX アクティビティと同様に、短期的なエアドロップ インセンティブによって偏ることはありません。また興味深いのは、これが米国の市場時間に大きく傾いていない最初のアクティビティであることです。

取引量の大部分を占める Solana USDC 送金は欧州セッション中にピークに達しましたが、イーサリアムベースの取引量は米国セッションにさらに偏っていました (図 6 を参照)。とはいえ、それほど多くはありませんが(ピーク時は 1 時間あたり 17,000 件のアクティブ転送、最低値は 13,000 件)、転送総数は米国セッションの早い段階で緩やかなピークを迎えているように見えました。 USDTの取引量も欧州市場の取引時間中にピークに達し、欧州の日中の時間帯には送金件数が継続的に最高値に達します。これは、米ドル建てステーブルコインの採用が、特に米ドル資産が地域の金融システムにシームレスに統合されていない地域において、より世界的に浸透していることを示しています。

結論は

過去数年間の米国の一般的に困難な規制環境を考慮すると、仮想通貨市場における米国 (および程度は低いが欧州) の全体的な優位性は、おそらく多少驚くべきことかもしれません。しかし、私たちは、米国の強力な資本基盤、市場投資文化、テクノロジーに精通した人口を考慮すると、仮想通貨における米国の多大な影響力はより広範な重要性を持っていると考えています。

米国におけるスポットビットコインETFの画期的な承認は、重要な新たな資金源を開拓し、米国の活動に対する市場の注目をさらに集めています。これは、仮想通貨市場の形成における米国の規制と政策の重要性を浮き彫りにしていると私たちは考えています。また、これらの調査結果は、他の地域と比較して、米国の投資家心理が市場変動の主要な推進要因であることを浮き彫りにしていると考えています。米国スポットビットコインETFの承認が示すように、米国の規制の一層の明確化と仮想通貨へのよりスムーズなアクセスにより、仮想通貨市場における米国の優位性が今後も高まる可能性があると当社は考えています。