原作者:@yelsanwong

家庭教師:@CryptoScott_ETH , @Zou_Block

TL;DR

確立された Defi プロトコルの 1 つである MakerDAO の設計は、ブロックチェーン技術の核となる価値である透明性、分散化、検閲への耐性を体現しています。 Defiは2022年に一連の大きな打撃を受けたが、MakerDAOは引き続きステーブルコインと分散型融資市場の主要プレーヤーであり、現実世界の資産を導入してプロトコル収益を大幅に増加させ、強力な市場適応性とイノベーション能力を実証している

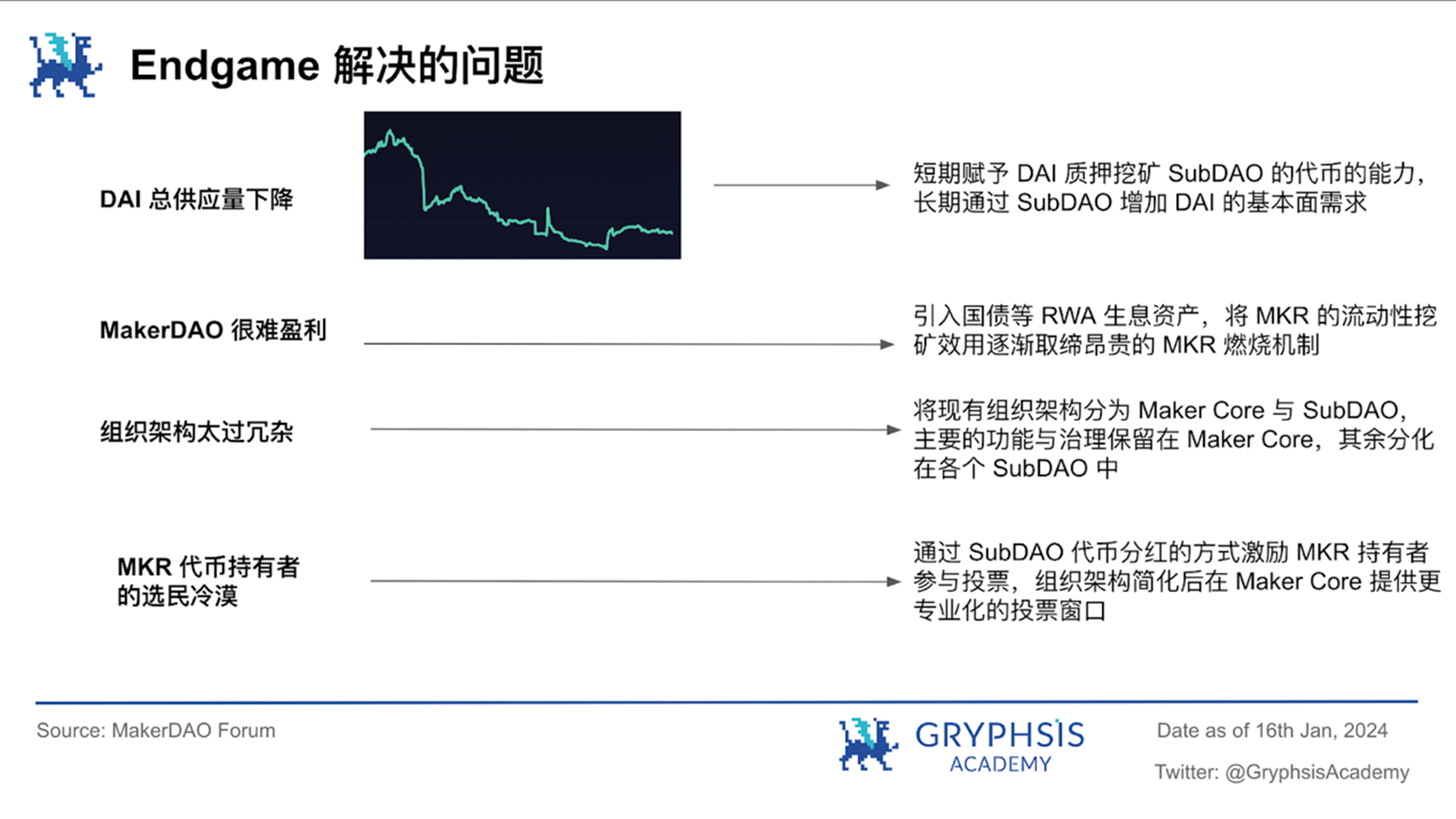

既存のすべてのプロセスのビジネスの可能性を実現するために、現時点ではほとんどが隠されており、優先度が低いプロセスですが、MakerDAO は 2023 年に正式に Endgame 計画の実装を開始します。ビジネスセグメントを、より専門的で、自社のビジネスとダイナミックなガバナンスにより適したSubDAOに分割することで、リスク管理能力と資本効率が大幅に向上し、ますます肥大化するMakerDAOが、より効率的な分散型で透明性の高いシステムエコシステムを確立できるようになります。

エンドゲーム計画では、初期段階で 6 つの初期 SubDAO を実行し、対応する ERC 20 トークンを発行するなど、実験と実践を通じてプレゲーム、アーリーゲーム、ミッドゲーム、エンドゲームの 4 つの段階を通じて現実世界のリスクに耐える能力を段階的に強化します。 $DAI、$MKR、$ETHDなどのトークンの流動性マイニングによる配布

ゲームの初期段階、つまり 2024 年の第 1 四半期には、$DAI と $MKR のリブランディングを通じて、全体的な計画の基礎をさらに築くことが計画されており、この期間中に、$MKR と $DAI のトークンエコノミー モデルは、現在のものとは大きく異なること。 MakerDAOとSubDAOはまた、新しいトークンの発売によりガバナンスの閾値を引き下げ、トークン所有者のガバナンスへの参加意欲をさらに高めます。

現在の現実資産のリスク管理とコントロールについて、MakerDAOは厳しい状況に応じてハト、ワシ、フェニックスの3段階に分けており、MakerDAOは今後もRWA資産を通じて原資産の収益を最大化すると予測している。今後 2 ~ 3 年。

2023年半ばに、MakerDAOは$MKRの買い戻しと破棄のメカニズムを変更し、代わりにプロトコルの余剰の一部を使用して$MKRを買い戻し、それをUniswap V2に配置してMKR/DAI取引ペアを形成するスマート燃焼エンジンを導入しました。流動性は、一種の積極的なマーケットメイクとみなすことができます。同時に、このエンジンは、将来的には、毎年新たに発行される $MKR トークンの数が燃焼される数と等しくなり、$MKR の健全な循環をサポートするように動的バランスを作り出すことを目指しています。

私たちは、DCF 評価モデルと比較評価モデルを通じてそれぞれ $MKR トークンを評価し、一連の仮定とモデリングを経て、最終的に $MKR トークンの価格は 2024 年の第 1 四半期の終わりには $3396.72 に達すると考えています。 - $4374.21, MakerDAO の完全希薄化評価額 (FDV) の範囲は $33.21 億から $42.77 億. 2024 年 1 月 16 日のデータと比較すると、$MKR にはまだいくらかの上昇余地があります。この評価は投資アドバイスを目的としたものではなく、実際の将来の市場動向と MakerDAO の運用実績が最終的に真の市場価値を決定します。

MakerDAOはイノベーションを進める上で無視できない規制リスクに依然として注意を払う必要があるが、原資産として多数の米国債を導入していることを考えると、今後も引き続き注目され、さらには米国から規制措置を受ける可能性が非常に高い。政府機関。同時に、独自のエンドゲーム計画では現在、ガバナンストークン$MKRとステーブルコイン$DAIに根本的な変更が加えられているため、これらはプロトコルのリスク許容度と将来の開発方法に影響を与える可能性があります。

1. MakerDAO Overview

MakerDAO は、分散型ステーブルコイン DAI を提供することを目的としたイーサリアム ブロックチェーンに基づくプロトコルです。ステーブルコインの価値は米ドルに固定されており、中央当局による発行や保証に依存することなく、過剰担保や余剰バッファなどのメカニズムを通じて規制されている。 DAIの安定性と価値は、MakerDAOプラットフォーム上でロックおよび管理されているイーサリアムやその他のERC-20トークンなどの暗号資産の担保を含む自動規制メカニズムを介したスマートコントラクトによって確保されています。この設計は、プロトコルの堅牢性と信頼性を実現し、より信頼できるデジタル通貨取引および資産管理環境をユーザーに提供することを目的としています。

MakerDAO エコシステムのガバナンス トークンである $MKR は、プロトコル ガバナンスとシステムの安定性において重要な役割を果たします。 $MKRトークン所有者は、担保タイプの選択、債務上限の設定、安定化手数料の調整、その他の主要なシステムパラメータなどの重要な決定に投票によって参加します。さらに、$MKR トークンはシステム損失時の債務相殺メカニズムとして機能し、プロトコルの財務健全性を高めます。

MakerDAO は、ブロックチェーン技術の核となる価値、つまり透明性、分散化、検閲への耐性を具体化するように設計されています。スマート コントラクトによる自動化されたプロセスにより仲介業者が削減され、より信頼性が高くシームレスな金融サービス エクスペリエンスがユーザーに提供されます。 DeFi分野の急速な発展に伴い、MakerDAOは安定した通貨と分散型融資市場の中心人物であり続け、強い市場適応性とイノベーション能力を実証しており、例えば2019年末以降の米国債などのRWA資産の導入など、 2022 年は DAI をもたらしただけではありません。DAI は現実世界の資産にさらなる安定性をもたらし、それ自体に多大な利益を生み出します。

プロトコルの継続的なイノベーション能力を強化し、ガバナンスの意思決定プロセスをより効率的にするために組織構造を改善し、プロトコルの無形の価値の利用を強化するために、MakerDAOは2022年から長期的かつ徹底的なエンドゲーム計画を段階的に提案してきました。 2023 年に正式に導入が開始される予定です。この記事では、$MKR トークンを評価するエンドゲームの計画について部分的に考察します。

2. Endgame

2.1 エンドゲームの基礎となるロジック

Google の親会社である Alphabet の組織構造と同様に、この持株会社は、Google と Alphabet から提供される技術的およびリソースのサポートを受けて、リスクから隔離されたさまざまな自律的なスタートアップを運営しながら、Google を通じて安定的な成長を達成し、利益利益を最大化します。 。投資アイデアの多様化と多様化を通じて、安定した中核事業とリスクの高いイノベーションへの取り組みとのバランスをとることができ、アルファベットは現在の市場の課題に対応できるだけでなく、将来の変化や機会にも備えることができます。

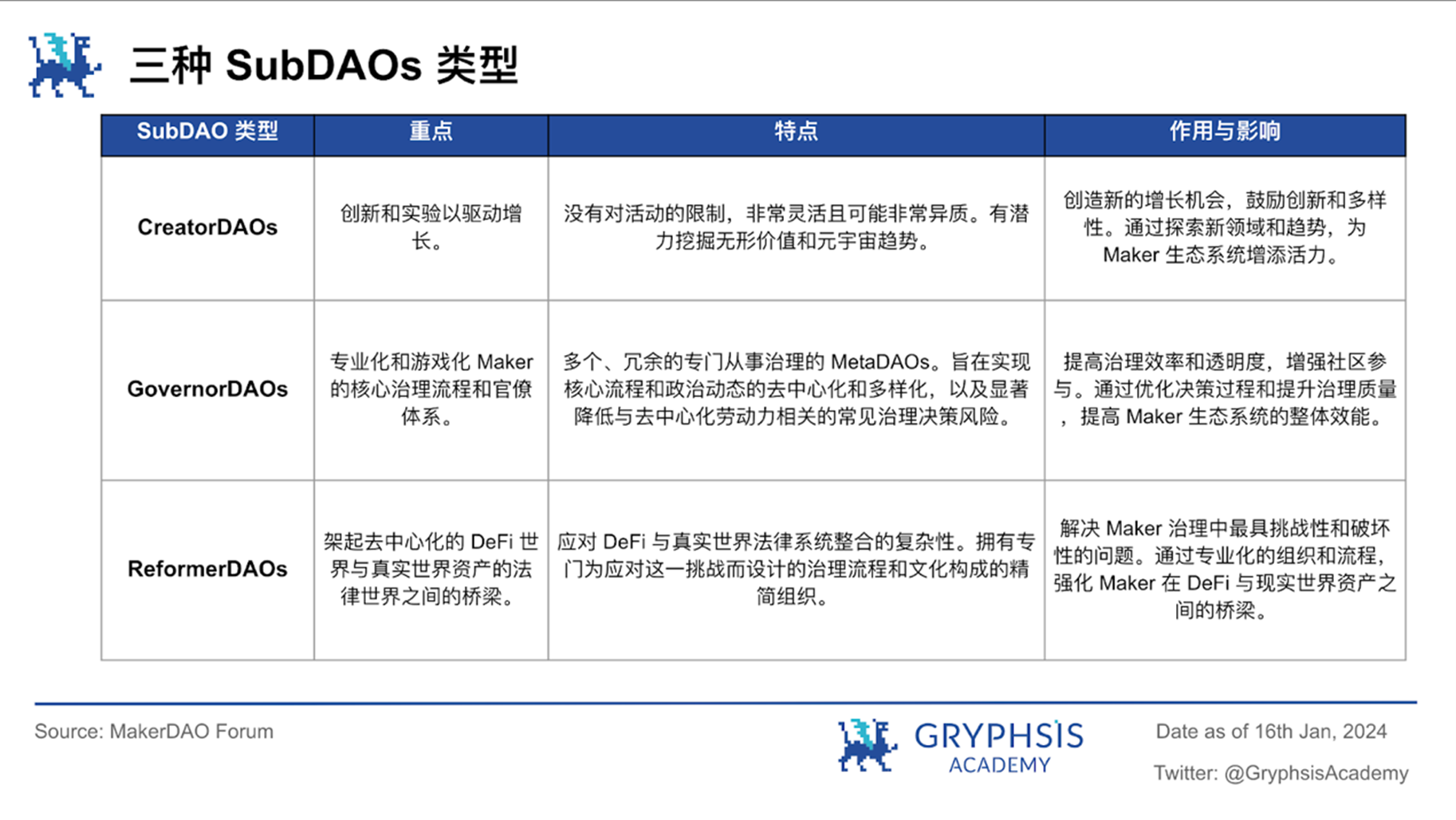

このアイデアを MakerDAO に適用し、融資プロトコル、分散型オラクル ネットワーク、現実世界の資産 RWA などの価値ある潜在的なビジネスを今日の MakerDAO からさまざまな SubDAO に売却し、これらの価値と可能性を中心に SubDAO で構築します。トークンを発行して育成します。トークンを配布することでコミュニティに参加させ、存在するものの、現在はほとんど隠されており優先度が低いビジネスの可能性をすべて解き放ちます。

RWAを例に挙げると、MakerDAOの現在のガバナンスプロセスと効率性は、複雑な現実世界の金融取引を処理する際に従来の金融機関と競合することはできませんが、SubDAOによりMakerDAOは直接管理の複雑さからMakerDAOを解放し、現実世界の資産取引に集中することができます。むしろ、単にインキュベートするだけで、MakerDAO が陥った障害を克服できる、より専門的で適応性があり、動的に管理される SubDAO を開発できます。 MakerDAOは、すでにテストされ理解されているD3M構造(自動化とスマートコントラクトを活用して、リスクを管理し資本効率を向上させながら、MakerDAOと他のDeFiプロトコルとの相互作用を最適化する分散型直接入金モジュール)を使用して、これらのSubDAOをMakerDAOの代表としてRWAに取り組み、 MakerDAO のオーバーヘッドと複雑さ。主な問題は、さまざまな SubDAO のパフォーマンスを比較し、誰により多くの権限を与えるべきかを決定することになります。言い換えれば、権限を分散化し、複数のスレッドで革新的な探索を実行し、ますます肥大化する MakerDAO がより効率的な分散化と透明性のエコシステムを確立できるようにすることです。規制環境や不確実なリスクがさらに理想的とは言えない仮想通貨業界において、これは MakerDAO が市場で長期的に生き残るための効果的な方法です。

RWAを例に挙げると、MakerDAOの現在のガバナンスプロセスと効率性は、複雑な現実世界の金融取引を処理する際に従来の金融機関と競合することはできませんが、SubDAOによりMakerDAOは直接管理の複雑さからMakerDAOを解放し、現実世界の資産取引に集中することができます。むしろ、単にインキュベートするだけで、MakerDAO が陥った障害を克服できる、より専門的で適応性があり、動的に管理される SubDAO を開発できます。 MakerDAOは、すでにテストされ理解されているD3M構造(自動化とスマートコントラクトを活用して、リスクを管理し資本効率を向上させながら、MakerDAOと他のDeFiプロトコルとの相互作用を最適化する分散型直接入金モジュール)を使用して、これらのSubDAOをMakerDAOの代表としてRWAに取り組み、 MakerDAO のオーバーヘッドと複雑さ。主な問題は、さまざまな SubDAO のパフォーマンスを比較し、誰により多くの権限を与えるべきかを決定することになります。言い換えれば、権限を分散化し、複数のスレッドで革新的な探索を実行し、ますます肥大化する MakerDAO がより効率的な分散化と透明性のエコシステムを確立できるようにすることです。規制環境や不確実なリスクがさらに理想的とは言えない仮想通貨業界において、これは MakerDAO が市場で長期的に生き残るための効果的な方法です。

グローバルな影響力を持つ分散型エコシステムにとって、既存の伝統的な金融システムと競合できる効率性は 1 つの要素にすぎませんが、より重要なのは、コミュニティ メンバーシップ トークンやユーザー エクスペリエンスを中心に生み出される無形の価値です。暗号通貨では、ビットコイン、ドージコイン、NFT などのトップ資産の価値の成長が、ほとんどの場合、MakerDAO やその他の堅牢な Defi プロトコルのトークンの価値の成長をはるかに上回っていることを理解するのは難しくありません。言い換えれば、MEME通貨を参照して$MKRなどのトークンに力を与え、コミュニティの無形の価値の可能性をうまく活用することは、有権者の無関心などのガバナンス問題を解決する効果的な手段であるだけではありませんだけでなく、SubDAO の大規模なアプリケーションのショートカットでもあります。

2.2 全体的な計画

Endgame Plan の製品ロードマップは、プレゲーム、アーリーゲーム、ミッドゲーム、エンドゲームの 4 つの主要ステージに分かれており、強力なガバナンス バランスを構築することで効率性、回復力、参加性を強化することを目的としており、それによって SubDAO に同時成長と製品イノベーションのための強固な基盤を提供します。 。 ベース。このプログラムは、進化するコミュニティ主導のエコシステムにおけるガバナンス構造の最適化と製品イノベーションの多様化を促進します。短期的には、Endgame は Dai の供給を 3 年以内に 1,000 億以上に増やし、エコシステムが自律的で活気のある DAO 経済の成長を加速し続けることを目指しています。さらに、この計画はガバナンスの均衡を安全に維持するように設計されており、あらゆる規模に拡張できることが保証されています。

I Pregame

I Pregame

製品のテスト段階として、エンドゲーム計画が正式に開始される前に、6 つの初期 SubDAO が実行され、主要な機能が適切に機能するかどうかがテストされます。注目に値する機能は次のとおりです。

SubDAOに属する各ERC20トークンの発行と、SubDAOによるトークン配布用の3つのファーム、つまり$DAI、stETHの合成資産$ETHD、$MKRの3つのトークンをSubDAOトークンの流動性マイニングに利用することができます。

メタ エリクサー I およびメタノミクス I のリリース。 DAI:ETHD:MKR = 1:1:1 の流動性プールを形成し、$MKR トークンを SubDAO に配布します。

MIPセットの制定は、簡単に言えば、将来の大規模なSubDAOの自動発行に備えて、上記の措置をどのように実施するかを定めた大綱と理解することができる。

II Early Game

エンドゲームプランはプレゲーム段階を経て調整・公開され、さらにアーリーゲーム段階に入ります。この段階は次の 5 つの期間に分類できます。

Phase 1:

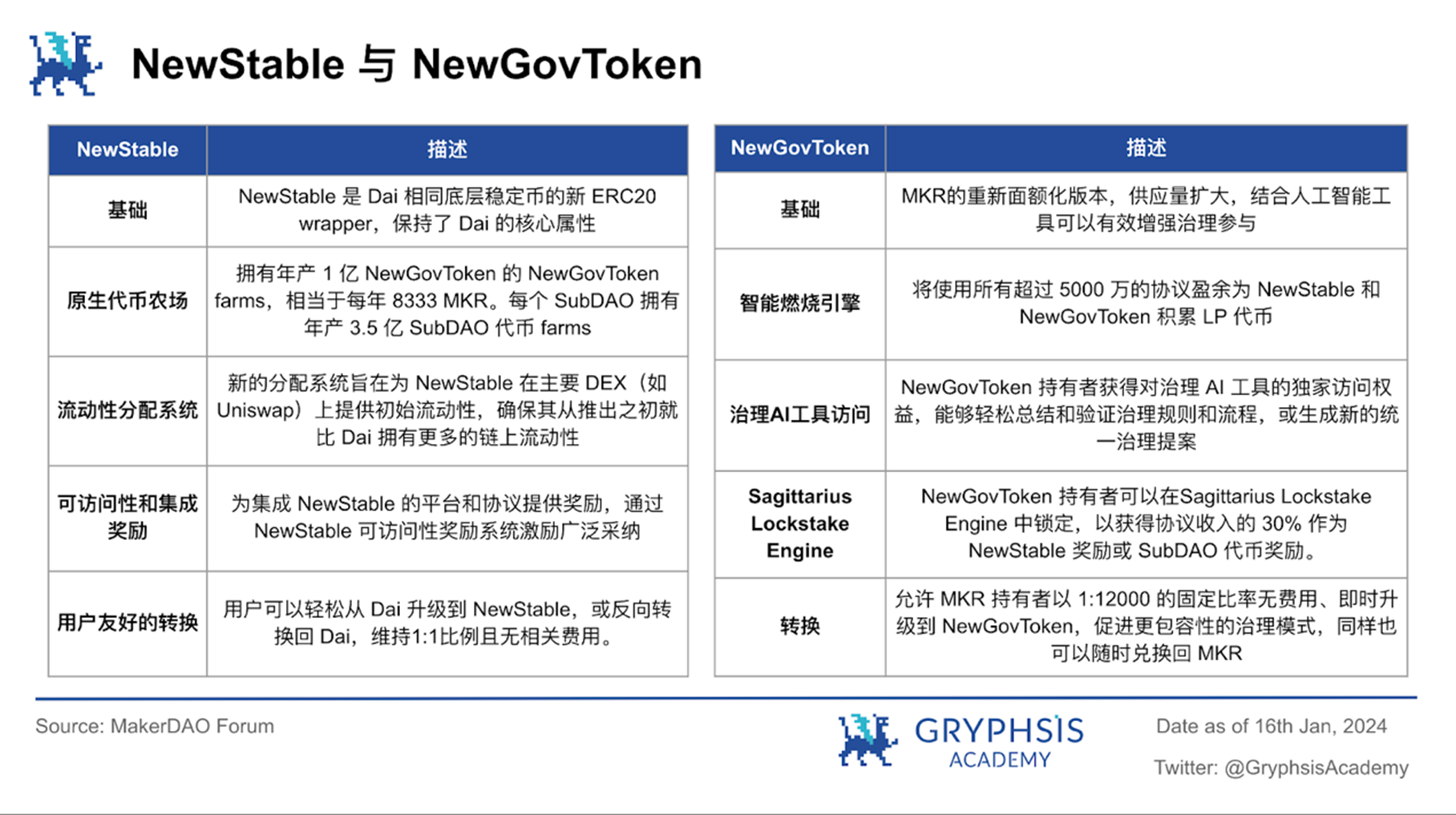

$MKR と $DAI の 2 つのトークンのブランド変更により、それらは 2 つの独立したブランドから、Endgame のビジョンをよりよく伝え、具体化する 1 つのまとまったコンセプトに変わりました。 2 つのトークンは維持され、$DAI と $MKR の新しいバージョンが発行され、一時的に NewStable と NewGovToken と呼ばれます。

Phase 2:

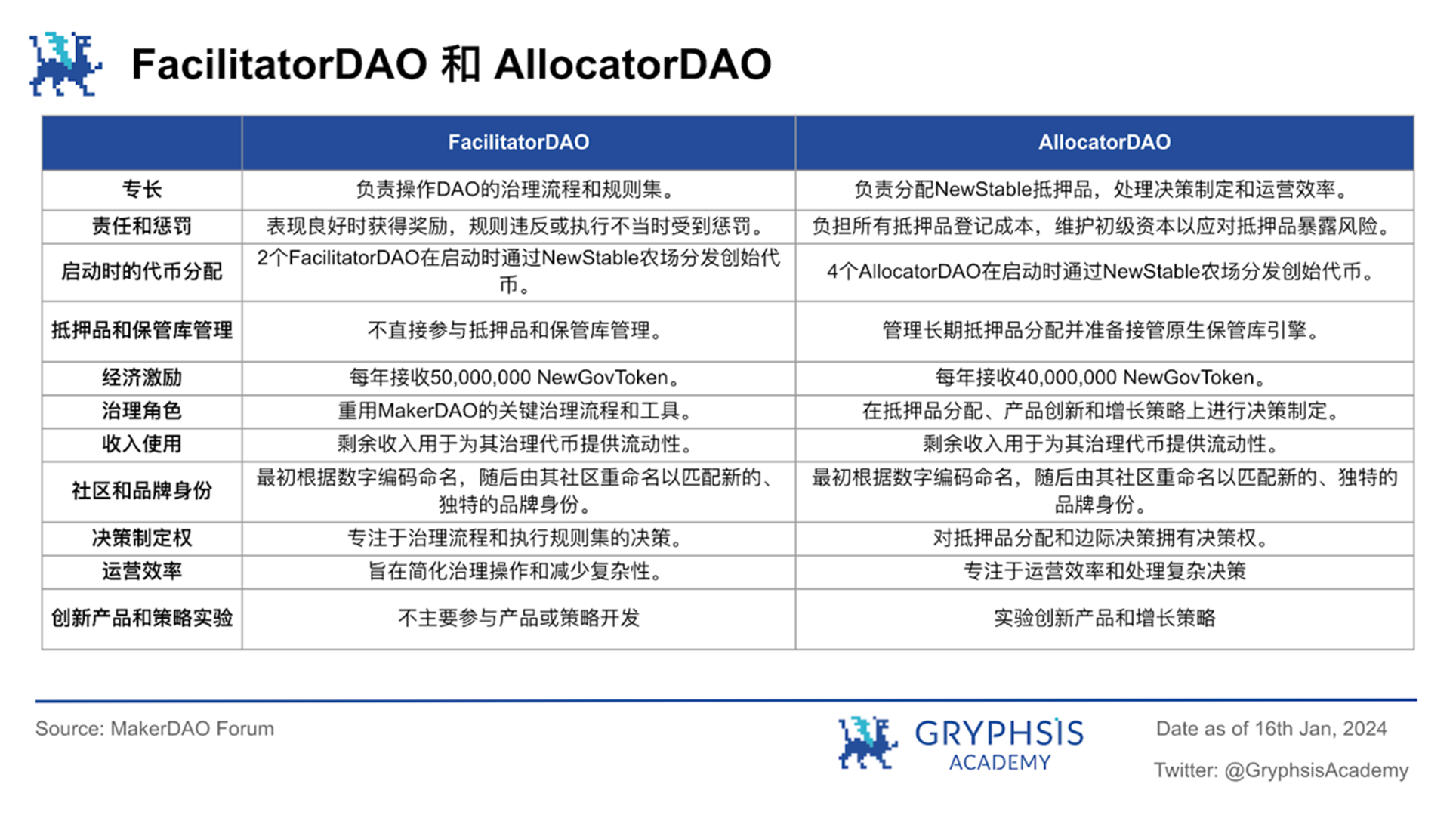

6つのテスト済みSubDAOおよびNewStableトークンファームが正式に開始され、SubDAOトークンもNewStableファームを通じて配布されます。すべての SubDAO の主なタスクは、ユーザーを獲得し、分散フロントエンドを維持することですが、SubDAO は、さまざまなビジネスの焦点に応じて FacilitatorDAO と AllocatorDAO に分けることができます。

Phase 3:

Phase 3:

SubDAO の開始後、MakerDAO は Atlas を導入してガバナンスと意思決定に参加し、NewGovToken 保有者にとってプロセスをよりフレンドリーで効率的なものにします。 Atlas は、MakerDAO エコシステム全体のすべての原則、ルール、プロセス、知識を含む統合データ構造として構築された巨大なガバナンス ルールブックです。このデータは、Atlas を変更、改善、要約、解釈する特殊なガバナンス AI ツールで使用するために最適化されています。

Phase 4:

現段階での「ガバナンス参加インセンティブプラン」の立ち上げは、MakerDAOの最終計画の重要な部分であり、主にSLEと呼ばれるSagittarius Lockstake Engineを通じて、NewGovToken保有者がDAOガバナンスにより深く参加することを奨励する。この段階で、NewGovToken 保有者は、特定のガバナンス戦略をサポートするためにトークンをロックし、投票権を委任することが推奨されます。このプロセスは、使いやすいゲーミフィケーションのようなインターフェイスを通じて行われます。ガバナンスプロセスへの積極的な貢献に報いるために、SLEユーザーはプロトコル余剰の30%をNewStable収入として受け取るか、報酬としてSubDAOトークンを受け取ります。さらに、長期的な取り組みと問題解決を促進するために、SLE は 15% の終了手数料を設けています。 SLE の開始から最初の 6 か月間は、NewStable ユーザーのみが初期段階で SubDAO トークンをファームできるという事実を補うために、1 回限りの報酬ブーストが提供されます。

Phase 5:

「NewChain のリリースと最終的な終了状態」は、エンドゲーム プランに向けた最終ステップです。このフェーズには、SubDAO トークン エコノミクスと MakerDAO ガバナンス セキュリティのバックエンド ロジックをホストするまったく新しいブロックチェーンである NewChain の展開が含まれます。 NewChain の開始により、NewStable と NewGovToken、$DAI と $MKR がイーサリアム上で正常に機能し続けることが保証されると同時に、高度な 2 段階のブリッジ設計を通じて追加のガバナンス保護が得られます。

NewChain の中核的な機能は、ハード フォークをガバナンス メカニズムとして使用して、主要なガバナンス紛争に対処し、Dai と NewStable に依存するユーザーに究極レベルのセキュリティを提供することです。さらに、NewChainには、スマートコントラクトの生成や状態リース、ニューラルトークンエコノミクスの排出や各SubDAOのガバナンスロックステークシステムなど、AI支援のDAOガバナンスプロセスを最適化する機能もあり、エコシステム全体のイノベーションと成長を促進します。

上記は MakerDAO の初期段階からの段階的な計画ですが、現時点では、フェーズ 1 からフェーズ 5 が初期段階から中盤、そして最終的に最終段階に至る主要な計画であるかどうかを確認する方法はありません。 $MKR 評価レポートについては、現時点で予見可能な範囲を超える内容については議論されません。

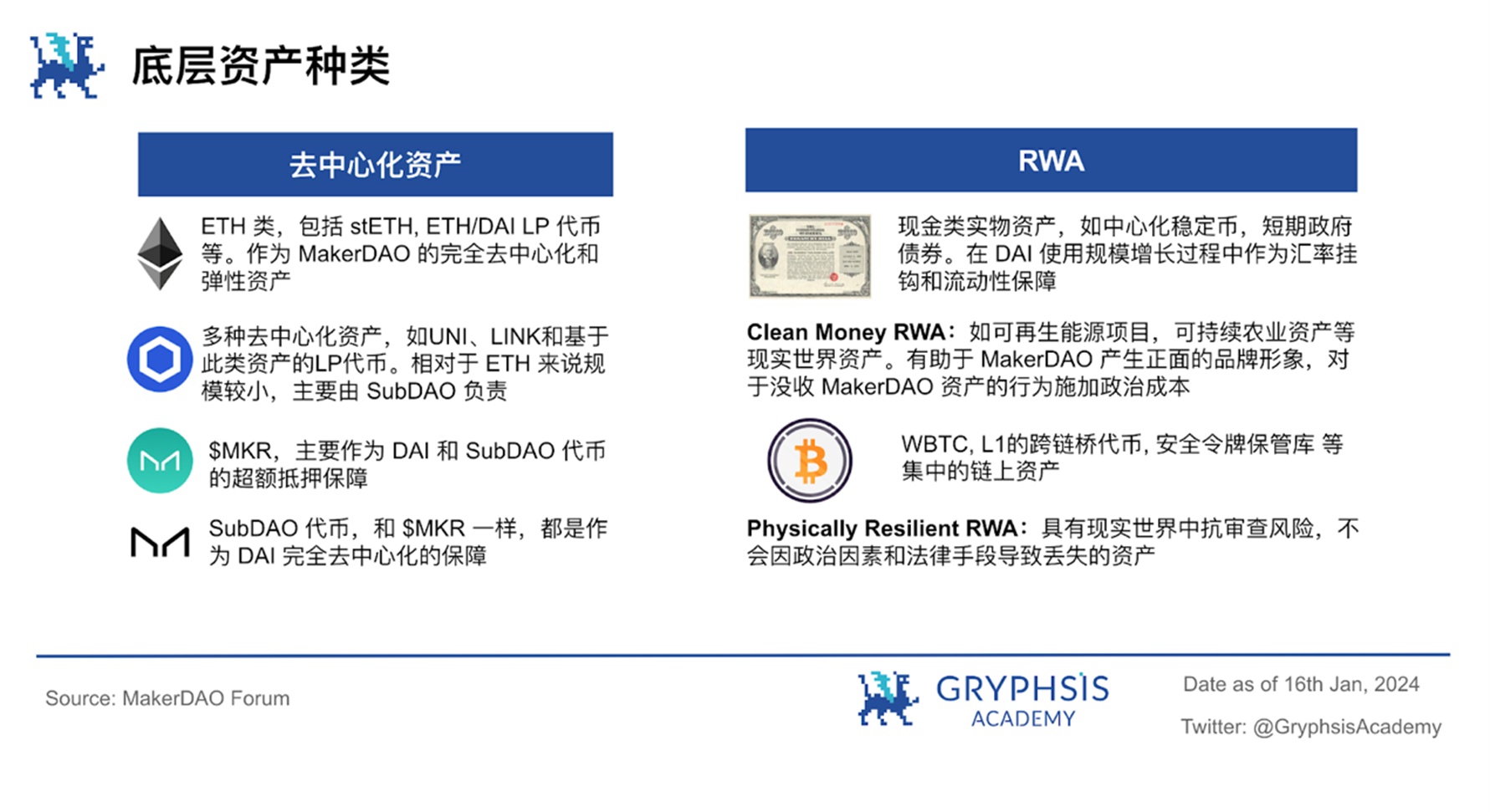

2.3 担保の種類

MakerDAOの短期収支分析では、導入される原資産を理解することが重要です。エンドゲーム計画では、担保を 2 つのタイプに分類します。1 つは実際に不偏な資産を保証できる分散型資産、もう 1 つは信頼性の高い流動性と安定性を提供できる現実世界の資産です。

$MKR:DAIの流動性サポートトークンの有用性が低下します。つまり、この流動性サポートメカニズムは必須からオプションに変更され、有効にするかどうかはガバナンスの決定に基づいて決定されます。代わりに、MakerDAO システムが損失を被った場合、DAI の目標価格 (つまり、米ドルに固定された価格) を引き下げることによって、損失を分散することが可能です。 Endgame の計画では、$MKR は、過剰担保ボールトを通じて DAI にとって非常に便利な分散型担保となっています。プロトコルの安定化手数料を生成し、ガバナンスに参加できます。また、SubDAO トークンのファームにも使用できます。

$MKR:DAIの流動性サポートトークンの有用性が低下します。つまり、この流動性サポートメカニズムは必須からオプションに変更され、有効にするかどうかはガバナンスの決定に基づいて決定されます。代わりに、MakerDAO システムが損失を被った場合、DAI の目標価格 (つまり、米ドルに固定された価格) を引き下げることによって、損失を分散することが可能です。 Endgame の計画では、$MKR は、過剰担保ボールトを通じて DAI にとって非常に便利な分散型担保となっています。プロトコルの安定化手数料を生成し、ガバナンスに参加できます。また、SubDAO トークンのファームにも使用できます。

現金タイプ RWA:現在、MakerDAO によって最も広く使用されているのは、集中型ステーブルコインや短期国債などの RWA 資産です。この種の資産は現在、DAI 為替レートの安定を維持するための重要な担保であり、最近の米国債のパフォーマンスから判断すると、MakerDAO の主な収入源の 1 つでもあります。しかし、そのような資産の差し押さえのリスク、または最大の規制リスクがあるため、MakerDAO は貸借対照表におけるそのような資産の割合をできる限り減らすために 3 つの異なる段階を経る必要があります。

2.4 3 つの段階

用語:

DSR:DAI預金金利

SFBR:安定フィーの基本金利(本レポートではローン金利安定フィーと同じ)

TR:DAI 目標価格を時間の経過とともに継続的に変更するメカニズムで、TR がプラスになると、DAI の需要が増加し、DAI の供給が減少します。 TRの主な目的は、MakerDAOのRWA資産へのエクスポージャーを制御し、ETHなどのより分散化された担保を通じてDAIの生成を促進することです。

要約すると、SFBR と TR は、すべてのステーブル プールのレートと、分散型資産のステーブル プールに特化したレートとして理解できます。SFBR と TR の増加は、DSR の増加と同等であり、DAI 取得コストの増加につながります。 DAIの供給が減少すると、DAIの需要も増加し、それによってDAIの価格が上昇します。

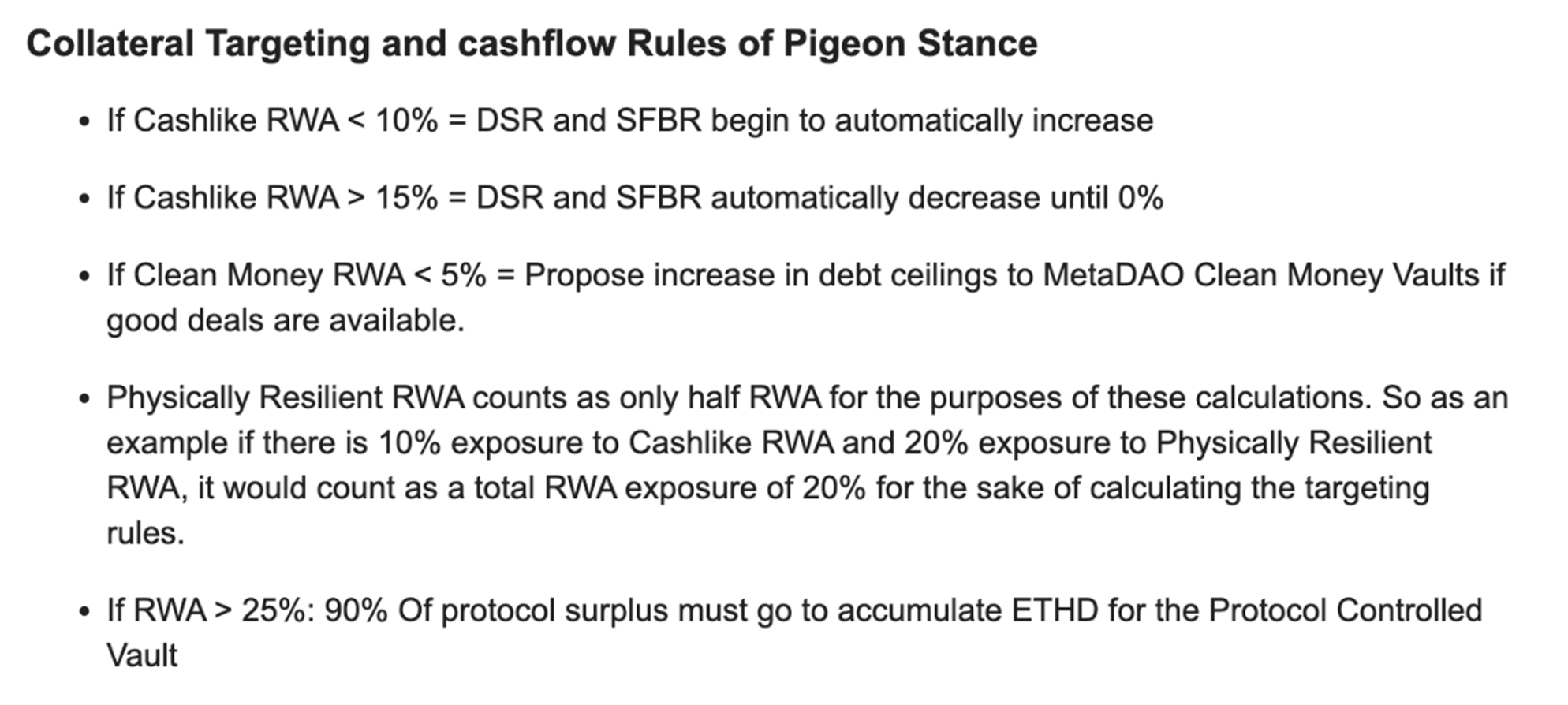

鳩ステージ:

規制リスクが低く、世界経済状況が安定している場合は、Cashlike RWA 資産を使用してできるだけ多くの収入を生み出し、将来の危機に対処するために国庫に預けるための ETH を蓄積します。当初の計画では、ハト派スタンスは2025年まで継続する予定だが、明らかな規制リスクがない場合には、より多くの資本を蓄積するためにハト派スタンスのスケジュールが拡大されることになる。

Source: https://forum.makerdao.com/t/endgame-plan-v3-complete-overview/17427

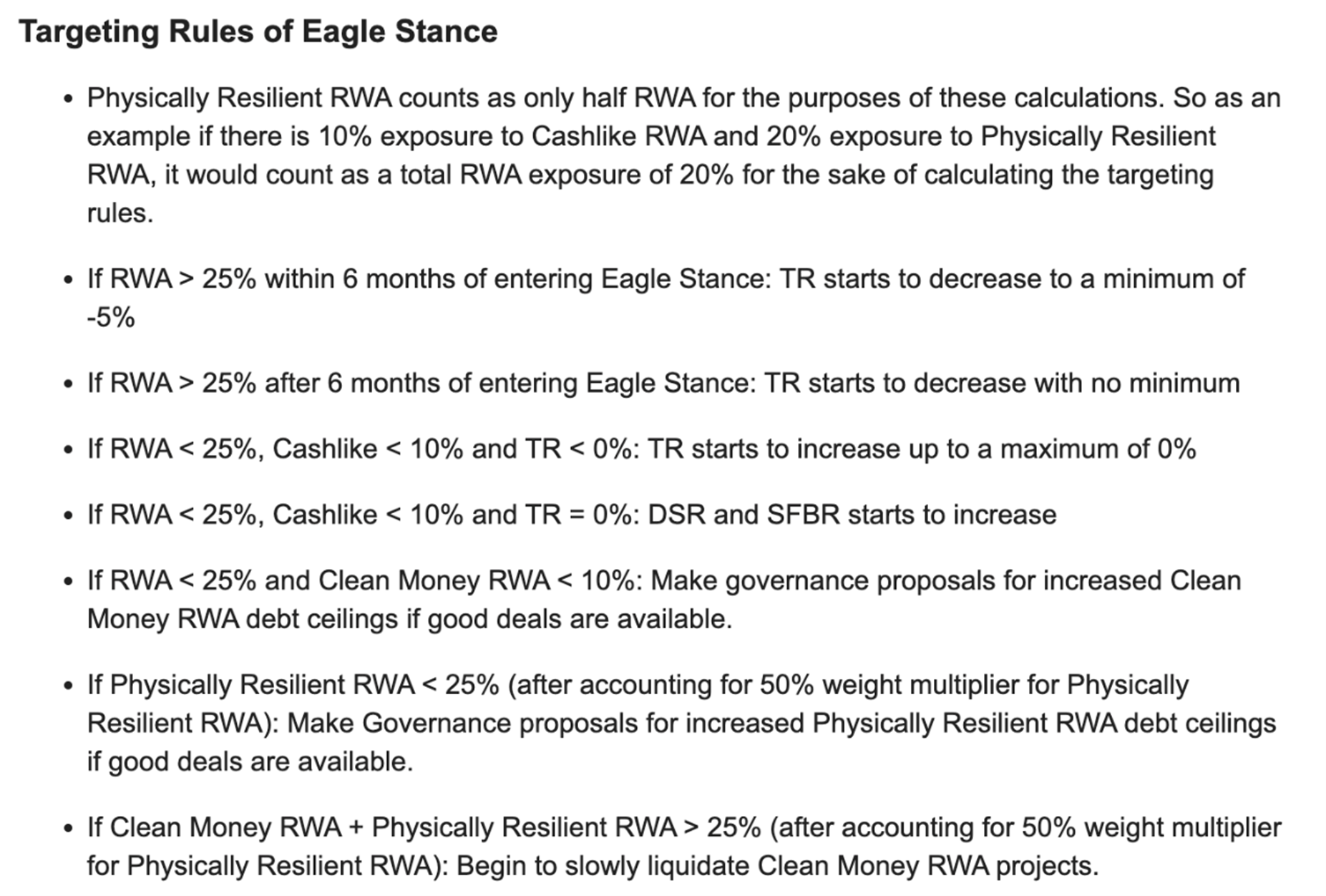

イーグルステージ:これにより、押収可能なRWAエクスポージャーが25%を超えないようにするとともに、必要に応じてDAIを米ドルから切り離すことで、DAIが現実世界の資産とのつながりを遮断することなく、最も厳しい規制上の取り締まりに耐えることができるようになります。

Source: https://forum.makerdao.com/t/endgame-plan-v3-complete-overview/17427

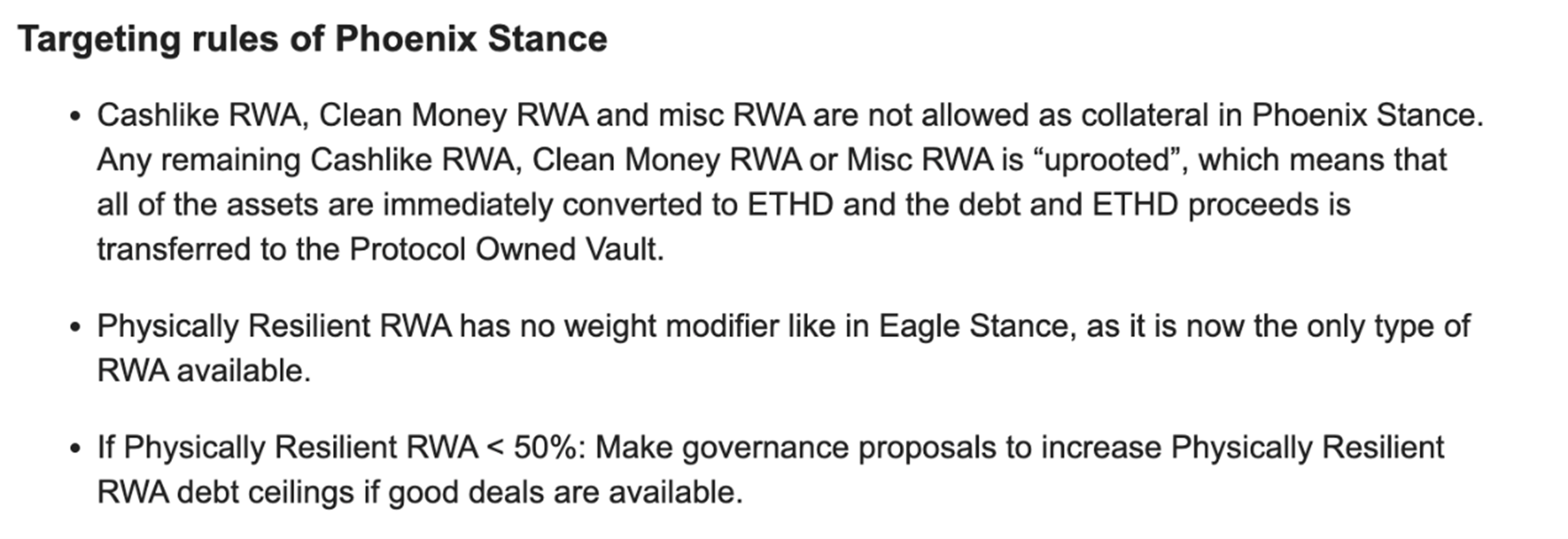

フェニックスステージ:

極端な状況に対処するための措置では、分散型資産と物理的に回復力のあるRWA資産のみを担保として使用し、PSMの担保に依存するのではなく、市場価格の乖離に基づいてDAIの目標為替レートが調整されます。

Source: https://forum.makerdao.com/t/endgame-plan-v3-complete-overview/17427

現在の規制姿勢と MakerDAO の運用状況を考慮すると、MakerDAO は今後 3 年間でハト派状態に陥ると予想されますが、同時に、ハト派状態に向けた RWA 資産比率計画は完全には適用できません。この評価レポートでは、現在の資産比率に基づいて、比率とハト派段階で可能な限り多くの利益を獲得するための大まかな計画に基づいて予測を立てます。同時に、MakerDAOが$MKRに権限を与えるまで、一時的に$MKRをMakerDAOの収益に密接に関係するプロジェクトトークンとみなします。

3. Tokenomics

3.1 $MKR トークン ユーティリティ

$MKR トークンは MakerDAO エコシステムの中核であり、2 つの重要な機能を果たします。まず第一に、これはガバナンス投票権を表しており、所有者が MakerDAO 提案に投票できるため、プロトコルの意思決定プロセスに直接参加できます。これには、システム パラメーター、プロトコルのアップグレード、ガバナンス ポリシーに関する決定が含まれます。第二に、システムにDAI債務を返済するための資金が不十分な場合、MakerDAOは不良債務を相殺し、経済システムの安定性を維持するために新しい$MKRトークンを発行できます。このメカニズムは、$DAI ステーブルコインの健全性とシステム全体の安定性を保証すると同時に、$MKR トークン所有者にプロトコルの将来に直接影響を与える機能を提供します。

3.2 $MKR トークンの配布

MakerDAO は、独自の株式買戻しモデルを通じて $MKR トークンの供給を管理および規制します。このモデルの中核は、「余剰バッファ」と呼ばれるメカニズムであり、MakerDAO プロトコルからのすべての収益の主な宛先です。余剰バッファーの主な目的は、融資不足に対する第一線の防衛手段を提供することです。融資ギャップが発生した場合、まず余剰バッファーからの資金がギャップを埋めるために使用されます。余剰バッファーが不足分を補うのに不十分な場合にのみ、Maker プロトコルは追加の $MKR トークンを発行することで差分を補います。

なお、余剰バッファには上限が定められている。余剰バッファー内の資金がこの制限を超えると、追加の Dai が $MKR トークンの買い戻しに使用され、買い戻された $MKR トークンは 2023 年 6 月までに破棄されます。このメカニズムは、$MKR の総供給量を削減し、それによって既存の $MKR 保有者に価値を提供するように設計されています。長期的には、この買い戻しとバーンのメカニズムにより、$MKR の供給が減少します。現在までに、22,368.96 $MKR トークンが買い戻され、焼かれており、総供給量の 2.237% を占めています。この進行中の買い戻しおよび書き込み活動は、MakerDAO プロトコルの財務健全性と $MKR トークンの希少性を反映しており、$MKR の市場価値にある程度のプラスの影響を与えています。

2023年6月以降、MakerDAOの更新されたスマート燃焼エンジンでは、新たに設定された余剰バッファを超える資金が$MKRトークンの購入に使用され、購入された$MKRは対応する量の¥DAI取引ペアで構成され、Uniswap V2に流動性を提供します。 。生成された流動性提供トークン (LP トークン) は、プロトコルが所有するアドレスに転送されます。この動きの主な目的は、合意に基づいて $MKR トークンと DAI トークンの流通の供給、流動性、その他のメカニズムをさらに制御することであり、本質的には、公開市場における $MKR トークンの供給を規制することです。積極的なマーケットメイクとして理解できます。

同時に、スマート書き込みエンジンは、$MKR トークンの価格が低いときにトークンを書き込むプロセスを最適化する評価モデルに基づいています。 $MKR 時価総額が評価目標を下回ると、プロトコルは蓄積された Elixir ($MKR/$ETH/$DAI 流動性トークン) を燃焼します。さらに、この計画では、バーニングによる保有者の集中を相殺するために、$MKR トークンの毎年の新規発行が導入されています。このメカニズムは、毎年同量の $MKR が燃焼および発行される動的なバランスを作成するように設計されており、トークンの健全な循環をサポートします。 $MKR の価値は、その書き込みメカニズム、アクティブな有権者が利用できる SubDAO トークンの利回り、およびアクティブな有権者向けに低金利で高担保の $DAI を生成する能力の組み合わせによって決まります。

3.3 MakerDAOの収益モデル

3.3.1 貸付金利収入(安定化手数料)

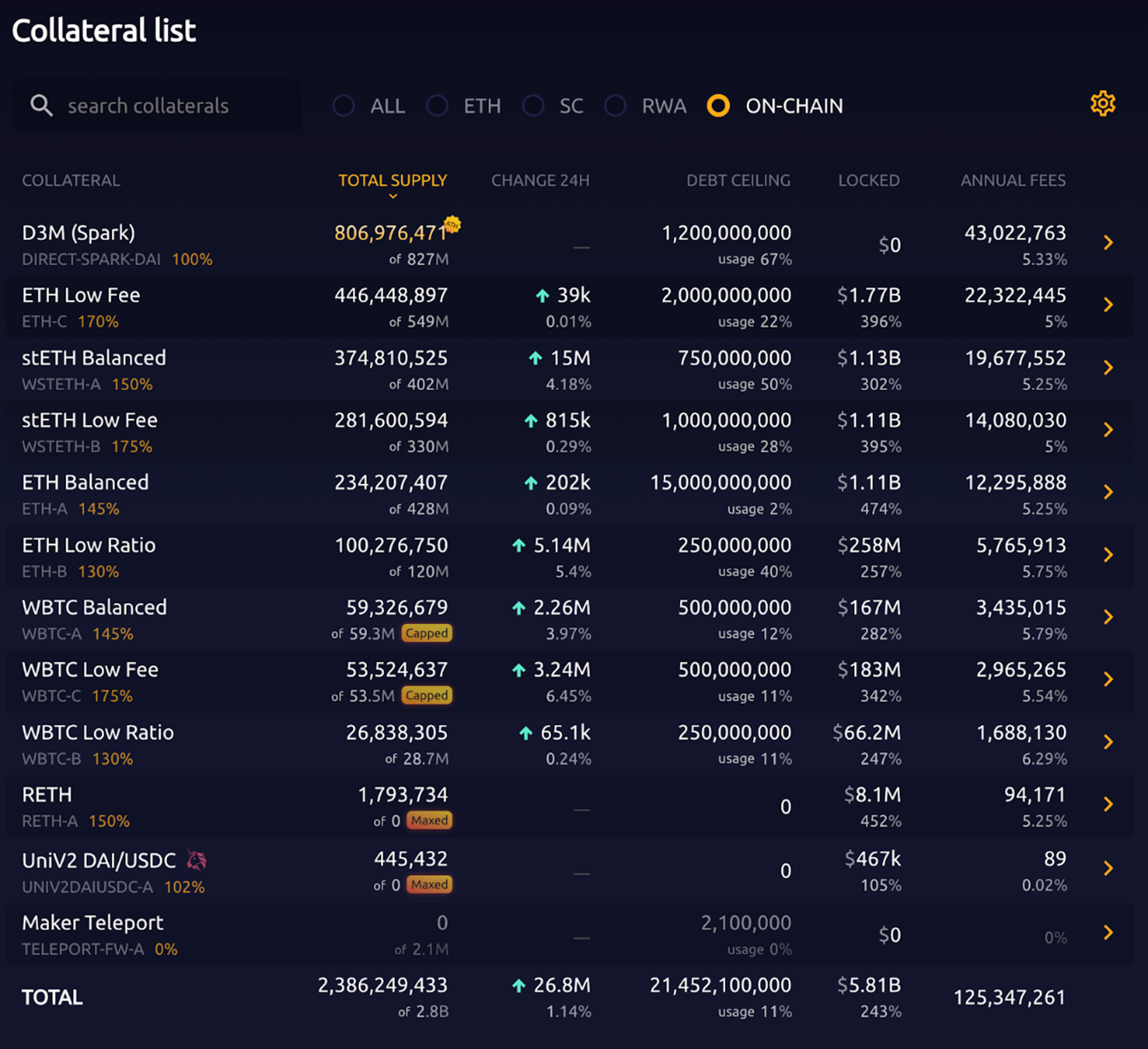

RWA資産の導入前、MakerDAOの主な収入源はローン金利収入でしたが、これはユーザーが$DAIと引き換えに暗号資産を抵当に入れるときに支払われるローン金利です。以下はMakerDAOのオンチェーンモーゲージプールと対応する金利です:

Source: makerburn

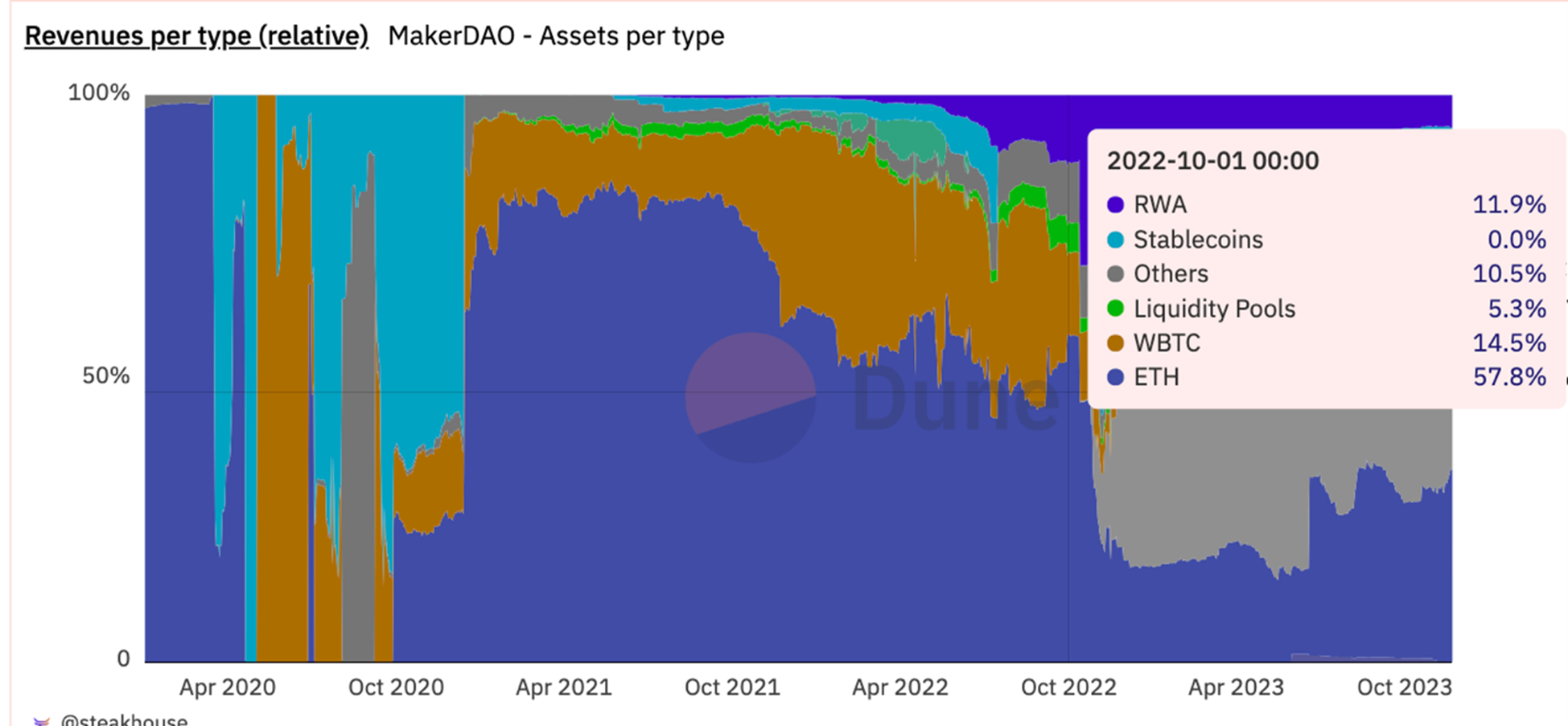

Dune のデータと組み合わせると、2022 年 10 月までの MakerDAO の収入のほとんどは、上記の $ETH 貸付プールの利子収入から来ています。 2022 年、$UST の崩壊により、多くのユーザーが暗号化市場から撤退し、ステーブルコイン TVL は大幅に下落しました。MakerDAO はユーザーを維持し、財務状況を安定させるために金利引き下げを行う必要があります。同時に、Aaveなどの競合他社の貸出金利も0%に低下し、$USDCなどの安定した外貨準備を国債などの有利子資産に交換するというMakerDAOの計画が実行され始めています。

2022年は手数料率がほぼ0で安定しているため、2022年はMakerDAOの経営がギリギリの年となり、2023年から徐々に国債などのRWA資産からの収入がMakerDAOの総収入の大半を占めるようになった。

Source: https://dune.com/steakhouse/makerdao

3.3.2 現実世界の資産収入 (RWA 収入)

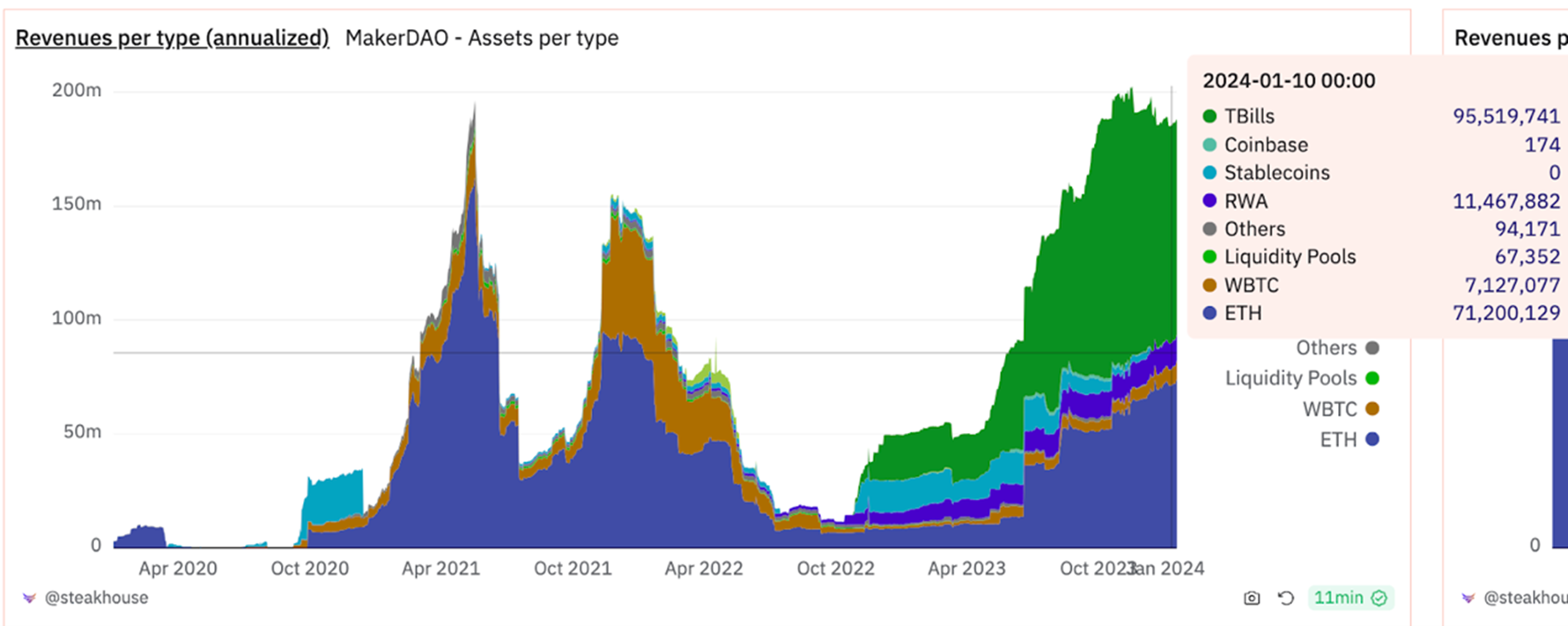

2021年末以降、米国国債の利回りが徐々に上昇するにつれて、MakerDAOの米国国債準備金からの収入も増加し、現在ではこの収入源がMakerDAOの総収入の半分以上を占めています。

Source: https://dune.com/steakhouse/makerdao

3.3.3 清算収入

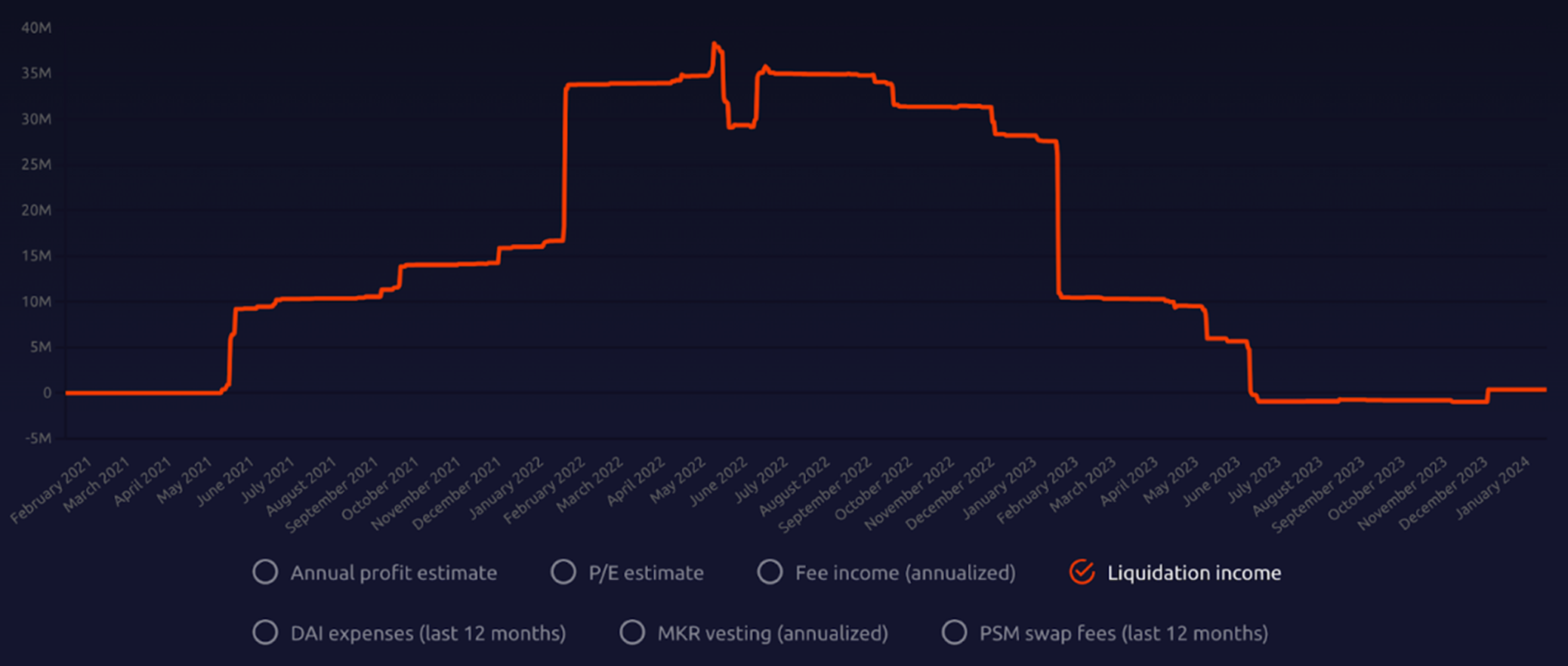

ユーザーの暗号資産の価格が清算ラインまで急速に下落した場合、MakerDAOはユーザーの暗号資産を清算し、一定の手数料を請求し、かつては2022年に市場が大きく変動した際、この収益の一部がMakerDAOに一定の利益をもたらすのに役立っていたが、市場は現時点では、清算収益によって MakerDAO の運営を維持することは見込んでいません。

Source: Makerburn

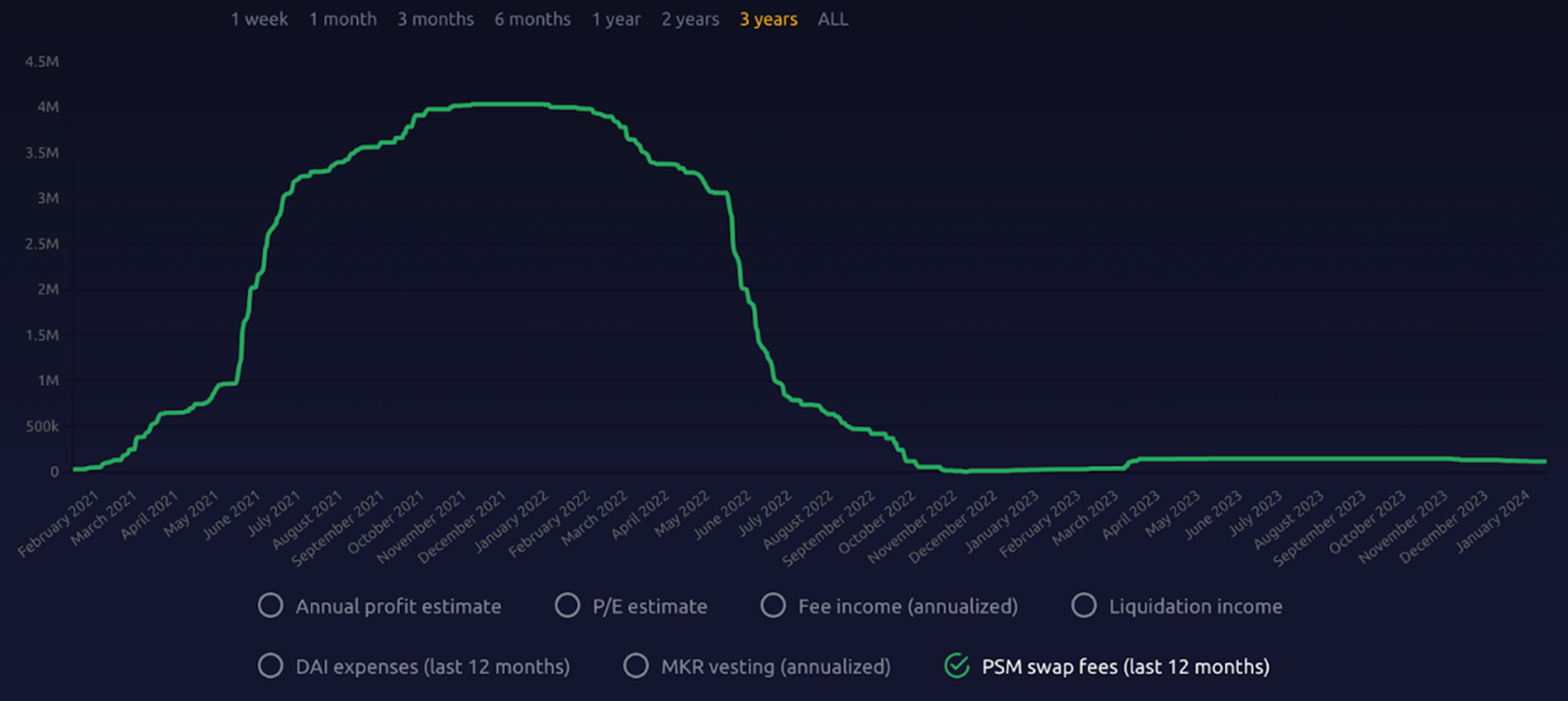

3.3.4 PSM(PSM revenue)

ユーザーは、PSM を通じて $DAI を他のステーブルコイン ($USDC など) と 1:1 に非常に近い比率で交換できます。この交換プロセス中に課される少額の手数料が PSM 交換手数料です。この手数料は、$DAI の供給を規制するために使用され、その価値の安定性を維持するのに役立ち、システムの収益の一部として使用されます。市場のボラティリティの期間中、PSM を使用すると、MakerDAO はこの方法で $DAI の流動性とその価格ペッグを効果的に規制できます。

Source: Makerburn

4. Valuation Model

当社の評価は、当社の評価モデルに含まれる割引キャッシュ フロー分析 (DCF) 手法に基づいています (MKR Valuation Model)にはより詳細な導出があり、実際の将来の市場状況に基づいて評価を適宜調整できます。以下にその評価方法の詳細と説明を記載します。

4.1 割引キャッシュフロー分析 (DCF)

理解しやすいように、MakerDAO は銀行と同様に一時的に規制されていない通貨発行者とみなすことができます。初期ユーザーが取引に分散型安定通貨 $DAI を使用する必要がある場合、過剰担保資産を通じて $DAI を取得し、MakerDAO の借入に支払う必要があります。興味。同時に、MakerDAO は借り手が支払った利息を利用して DSR を提供し、$DAI の預金者に通常の貯蓄金利を提供します。

当初、MakerDAOの主な収入源には、ユーザーが暗号資産や現実世界の資産を過剰に担保してステーブルコイン$DAIを貸し出し、一定のローン金利(安定手数料)を回収することと、ユーザーの住宅ローンの価値が下がったときに徴収される清算手数料(清算収入)が含まれる。資産が清算ラインを下回る)およびPSMのステーブルコイン取引手数料(PSM収益)。 MakerDAOは、2022年末から、PSMの原資産の大部分をUSDCなどの安定通貨から、安定した収入をもたらすことができる米国債や米国債ETFなどの実物資産に段階的に置き換える予定です。現在、MakerDAO の現在の最大の収入源となっており、次に ETH 融資からの利息収入が続きます。

上記の条件に基づいて、$MKR 通貨価格の評価には割引キャッシュ フロー法が最も適していると考えられます。割引キャッシュ フロー (DCF) は、予想される将来のキャッシュ フローに基づいて資産の価値を見積もるために使用される絶対評価方法です。原則として、企業の価値は、企業が将来生み出すことができるキャッシュ フローに基づいて計算されます。このキャッシュ フローは、リスクを反映した割引率で割り引いたキャッシュ フローに等しくなります。私たちのモデルは、2023 年 12 月 31 日以前のデータに基づいており、予測期間として 3 年を採用し、契約の進行中の運用に基づく将来の長期キャッシュ フローを表すために最終価値を使用し、3 月の $MKR トークンを推定します。 1、2024 の値。

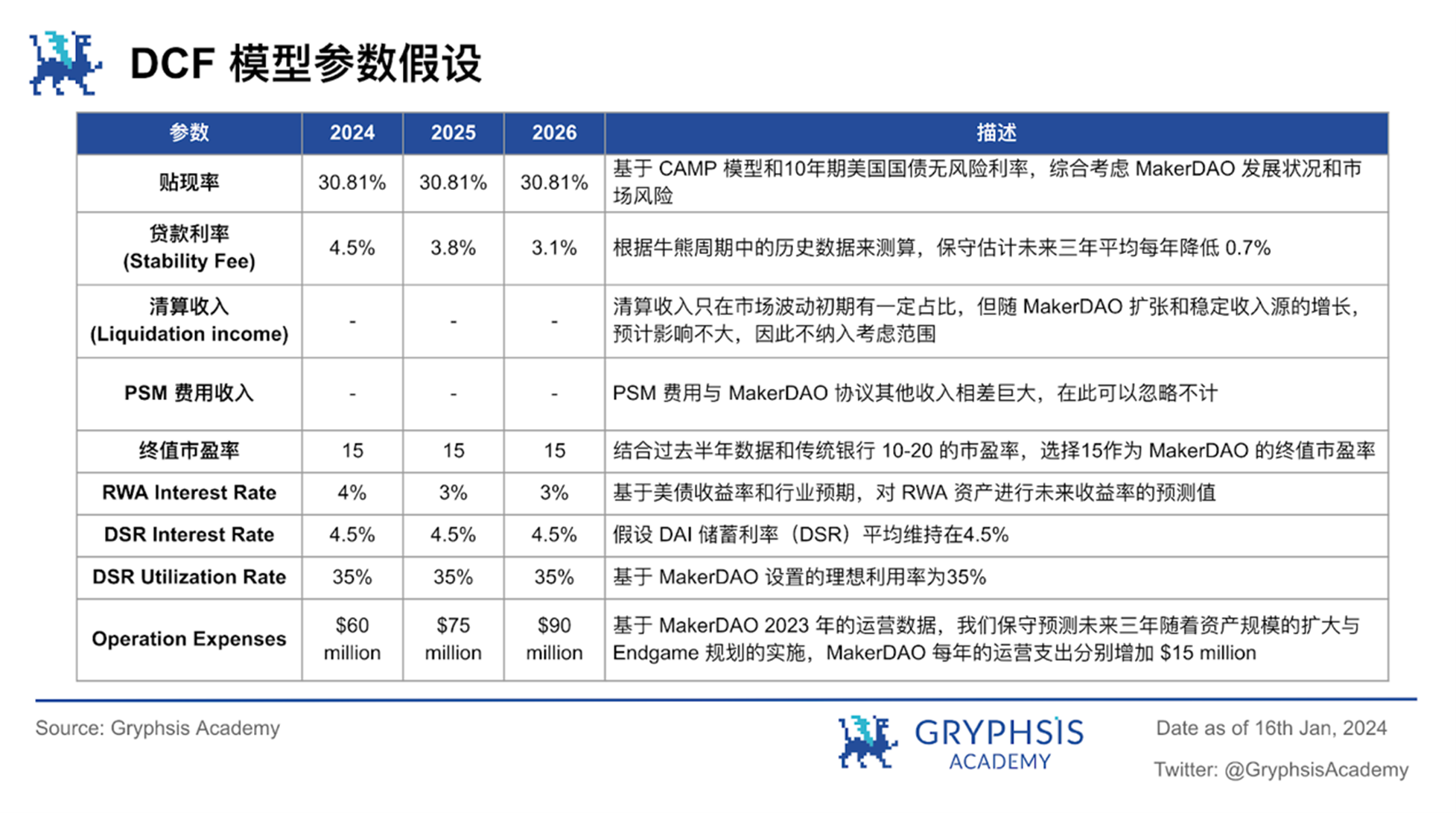

4.1.1 前提条件

このモデルの構築は一連の重要な前提に基づいており、さまざまな段階での RWA 資産の割合や米国国債の金利引き下げサイクルなどの Endgame のデータが考慮され、次の MakerDAO の開発トレンドの予測評価が反映されています。 3年。これらの仮定はモデル評価の基礎であり、当社の評価フレームワークに統合されており、変化する市場状況に柔軟に適応できるようになります。前提条件の詳細については、次のセクションで説明します。

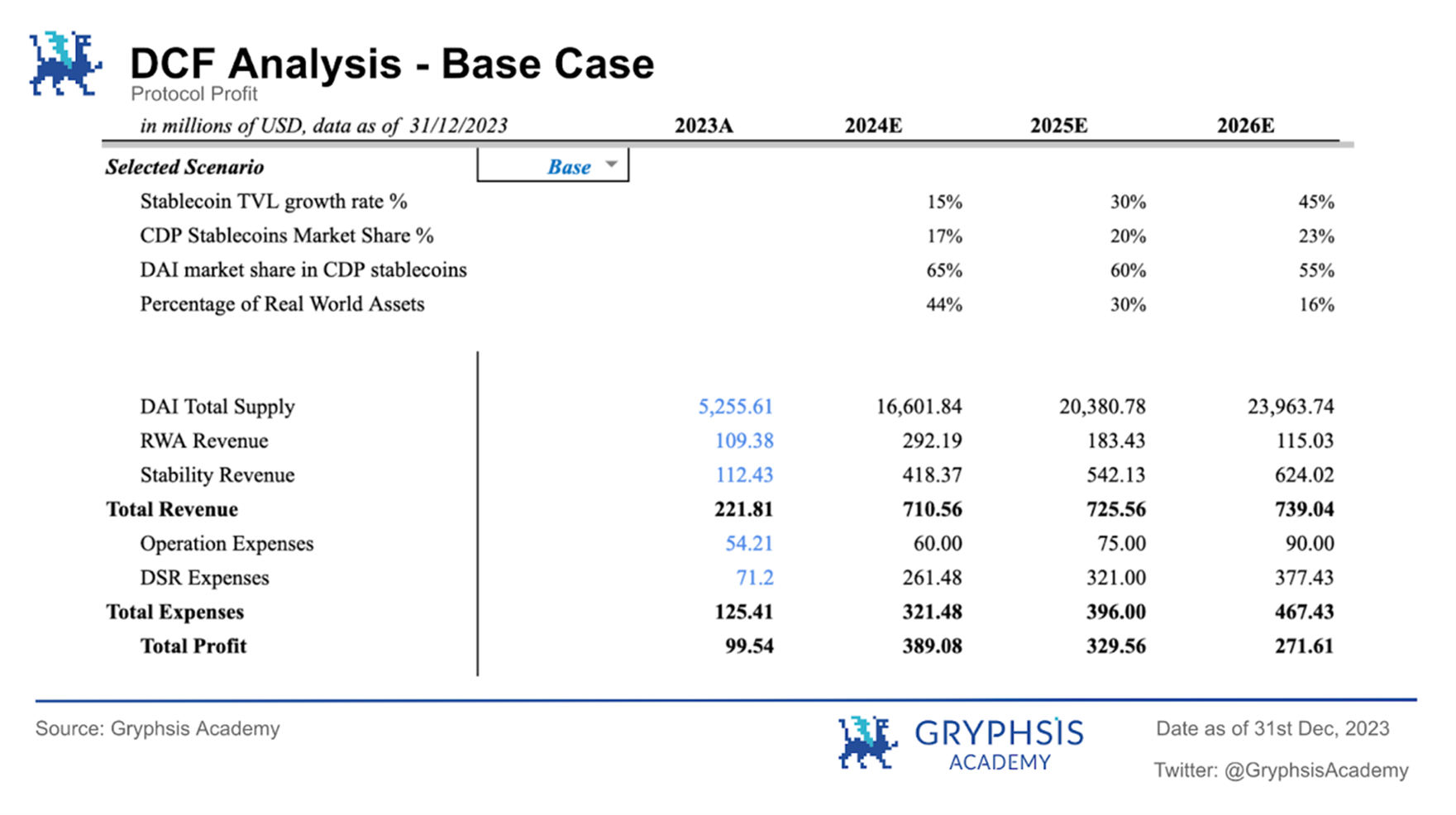

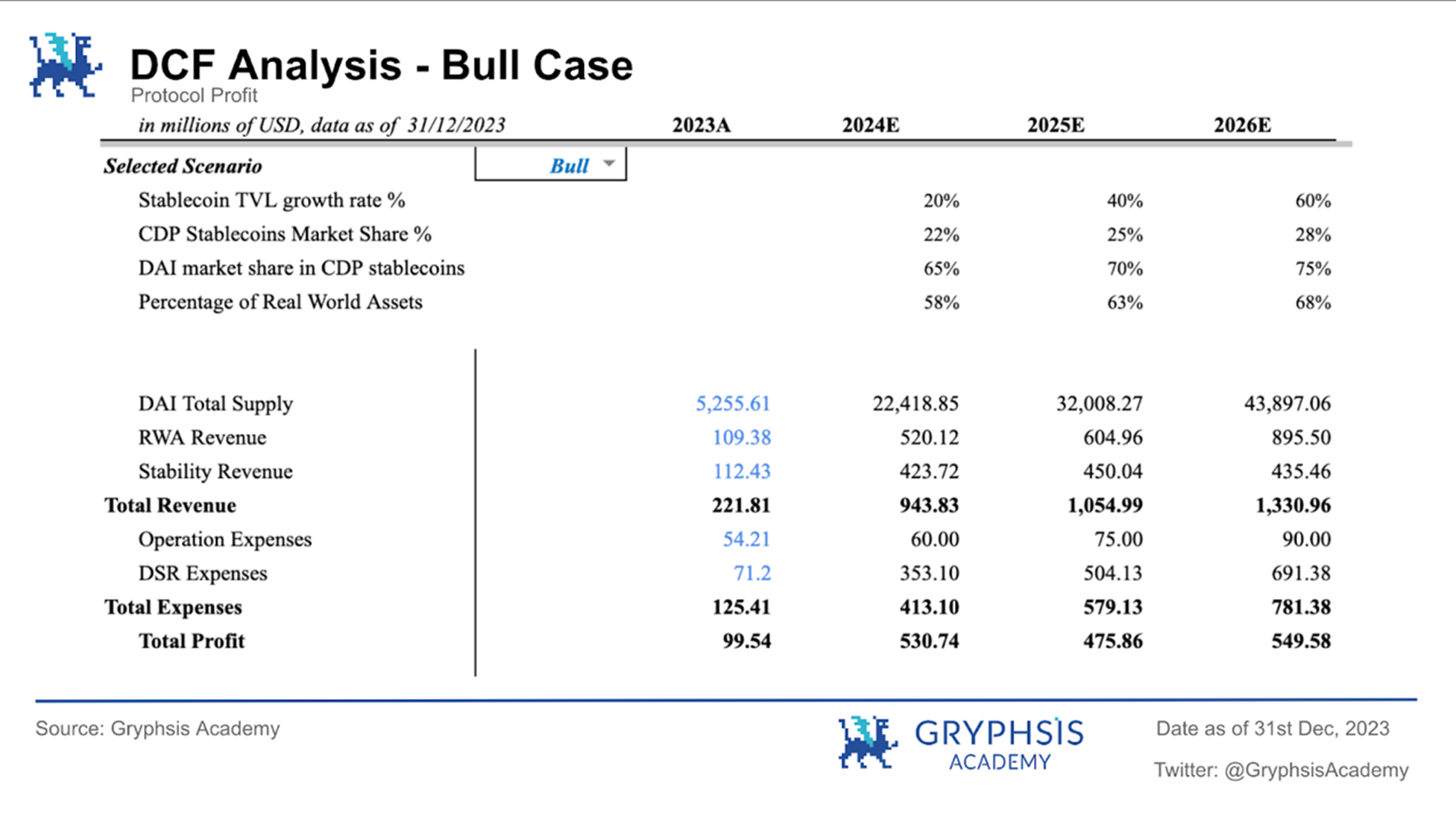

DAI Total Supply:

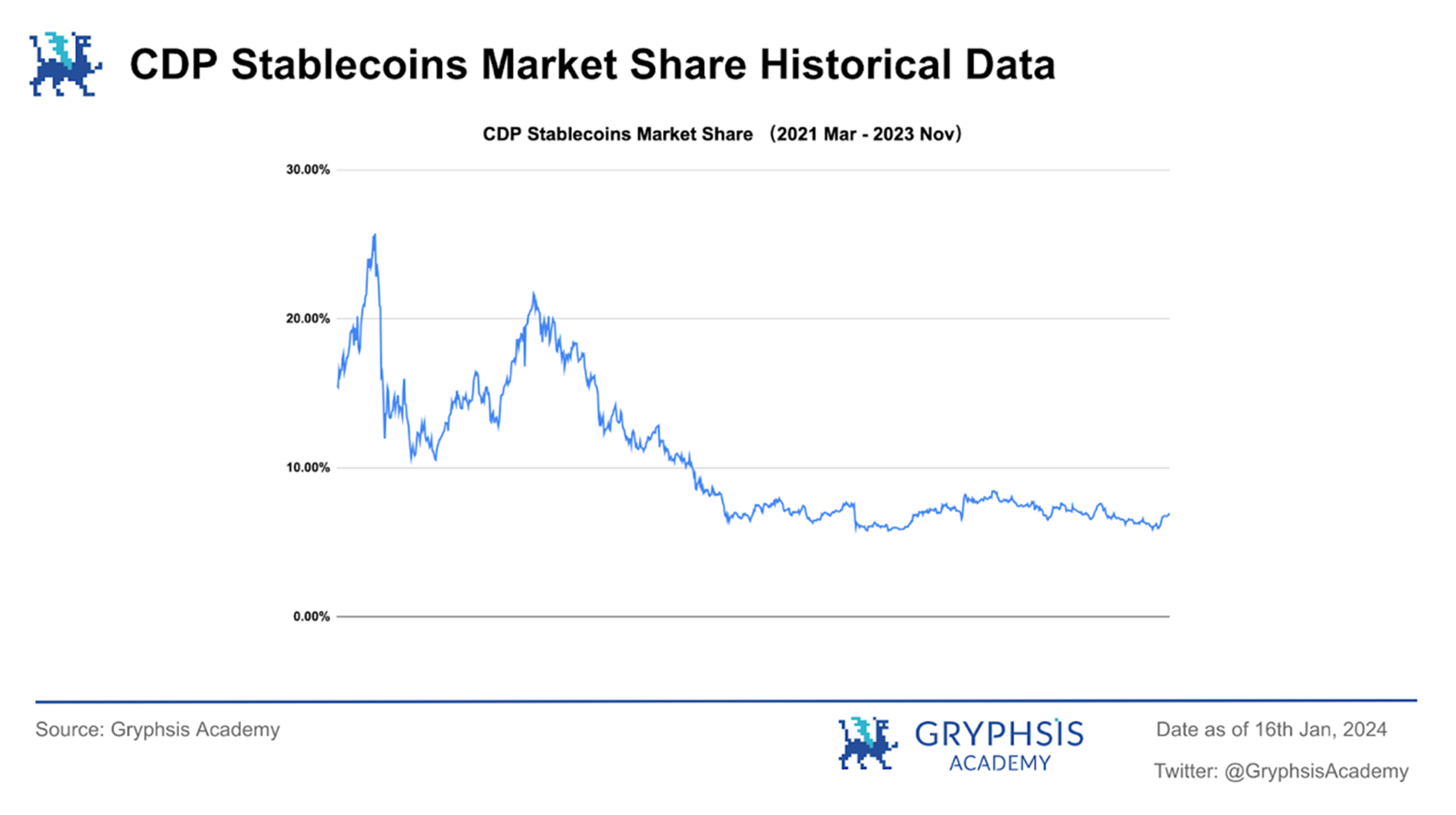

DAI の総供給量の増加は、現在 2 番目に大きな収入源である総利息収入 (安定化手数料) に直接影響を与え、間接的に清算収入 (清算収入) に影響を与えるため、評価額に大きな影響を与えます。前回の調査レポートによると、ステーブルコイン市場におけるCDPステーブルコインのシェアとCDPステーブルコインにおけるDAIの市場シェアを通じてDAIの総供給量を予測します。

1つ目はステーブルコインTVLで、4月21日から4月22日までの成長率をみると以下の3つの状況に分けられます。

現在: 130,646.0 百万

Bear: 2024 - 10% ;2025 - 20% ;2026 - 30%

Base: 2024 - 15% ;2025 - 30% ;2026 - 45%

Bull: 2024 - 20% ;2025 - 40% ;2026 - 60%

現在は利上げサイクルに入っているとわれわれは考えている。オフチェーンのリスクフリー収入資産の利益をチェーンにもたらし、それをステーブルコイン保有者に分配できるMakerDAOのような手法、つまりDSRは、収入のこの部分を扱う従来の$USDCや$USDTと比較されます。プロジェクト当事者の利益として市場でより支持されることになるが、現在のエコシステムはまだ発展途上であるため、分散型ステーブルコインは資金の入出金が難しいなどの一連の問題を抱えており、ユーザーフレンドリーではないため、市場での利用が困難になっている。シェアは依然として7%という低水準にとどまっている。(DSR によって与えられる利息のほとんどは MakerDAO の住宅ローン収入から来ていますが、理論的には RWA からの追加収入を DSR 利息として使用することができます)

RWA資産の導入により、現時点でCDPステーブルコインが安定した利息を生み出すことができるという事実を考慮して、3つの異なる市場条件に基づいて、ステーブルコイン市場におけるCDPステーブルコインのシェアを大まかに予測します。

Bear: 2024 - 12% ;2025 - 15% ;2026 - 18%

Base: 2024 - 17% ;2025 - 20% ;2026 - 23%

Bull: 2024 - 22% ;2025 - 25% ;2026 - 28%

同時に、CDP ステーブルコイン市場においては、2022 年 7 月に CDP TVL が比較的安定して以降、CDP ステーブルコインに占める DAI の割合は 60% ~ 70% 程度で推移しており、CDP ステーブルコイン市場における CDP ステーブルコイン市場シェアの上昇が予想されます。 Aave などの多くのプロジェクト当事者が同様のステーブルコイン プロジェクトに取り組んでいますが、競争が激化し、この分野の技術的障壁は主導的なプロジェクトにとってほとんど無視できるほどになるため、今後 3 年間で DAI の CDP ステーブルコイン市場シェアはさらに大きくなる可能性があります。以下の 3 つの状況に分けられます。

Bear: 2024 - 65% ;2025 - 55% ;2026 - 45%

Base: 2024 - 65% ;2025 - 60% ;2026 - 55%

Bull: 2024 - 65% ;2025 - 70% ;2026 - 75%

RWA資産の割合:

現在、MakerDAOの総資産に占めるRWA資産の割合は46.40%ですが、エンドゲーム計画によれば、さまざまな規制状況に応じて米国債券資産の割合は徐々に減少し、2025年頃には15%まで低下すると予想されています。 RWA の資産は、今後 3 年間で MakerDAO の総資産の 10% を占めることになります。比率は次のとおりです。

Bear: 2024 - 40% ;2025 - 22% ;2026 - 4%

Base: 2024 - 44% ;2025 - 30% ;2026 - 16%

Bull: 2024 - 58% ;2025 - 63% ;2026 - 68%

残りの数値予測については、以下の表で詳しく説明します。

$MKR トークンのデフレーション:

$MKR トークンのデフレーション:

MakerDAOが2024年初めに$MKRトークンのブランド変更を開始し、スマート燃焼エンジンの追加発行とデフレが予想されることを考慮して、その計画に関する限り、$MKRトークンの流通量は変更しないことになる。評価額は既存の流通量に基づいて算出されます。

4.1.2 DCF Model

以下は、3 つのシナリオでの対応する DCF 結果です。

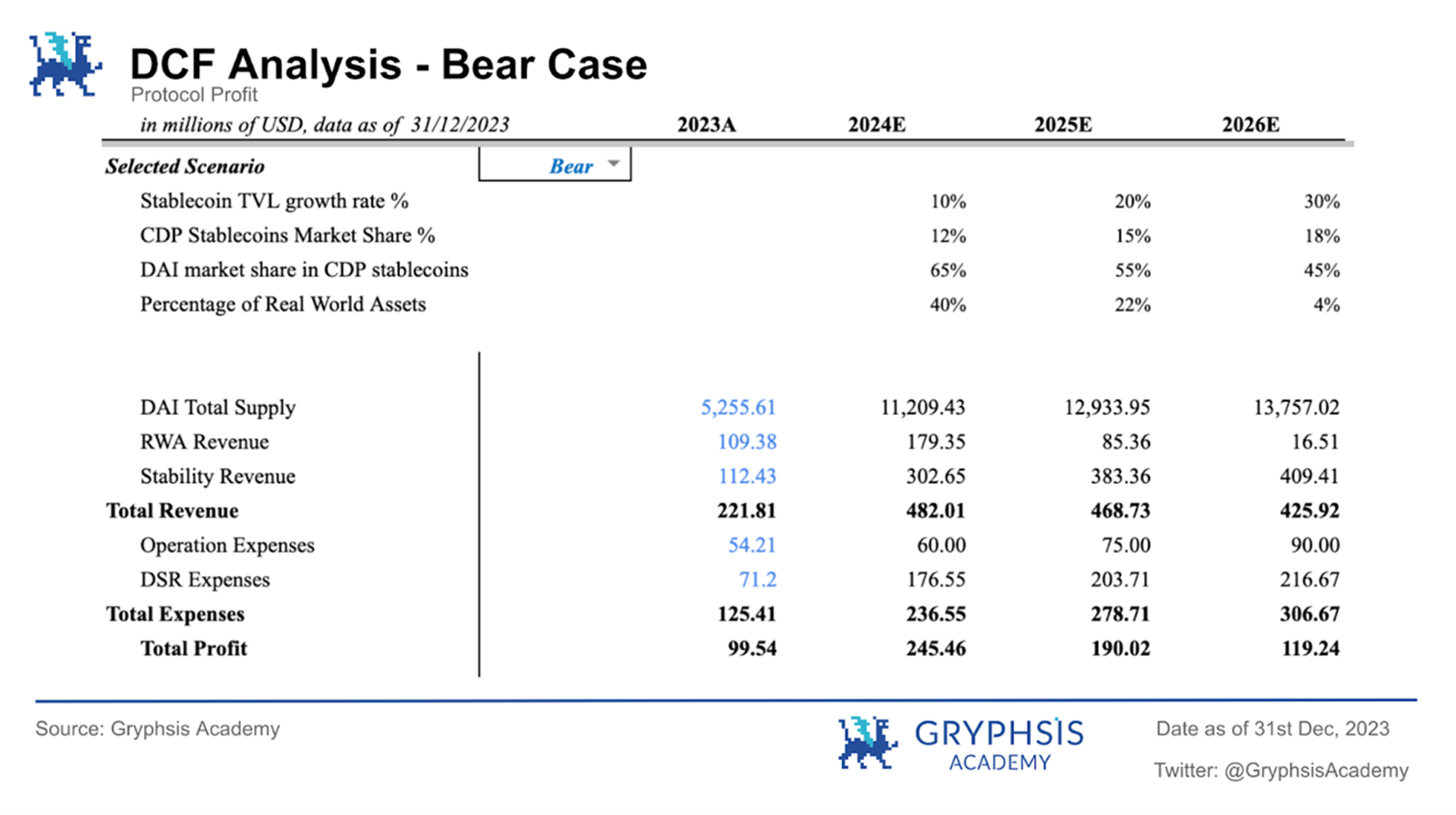

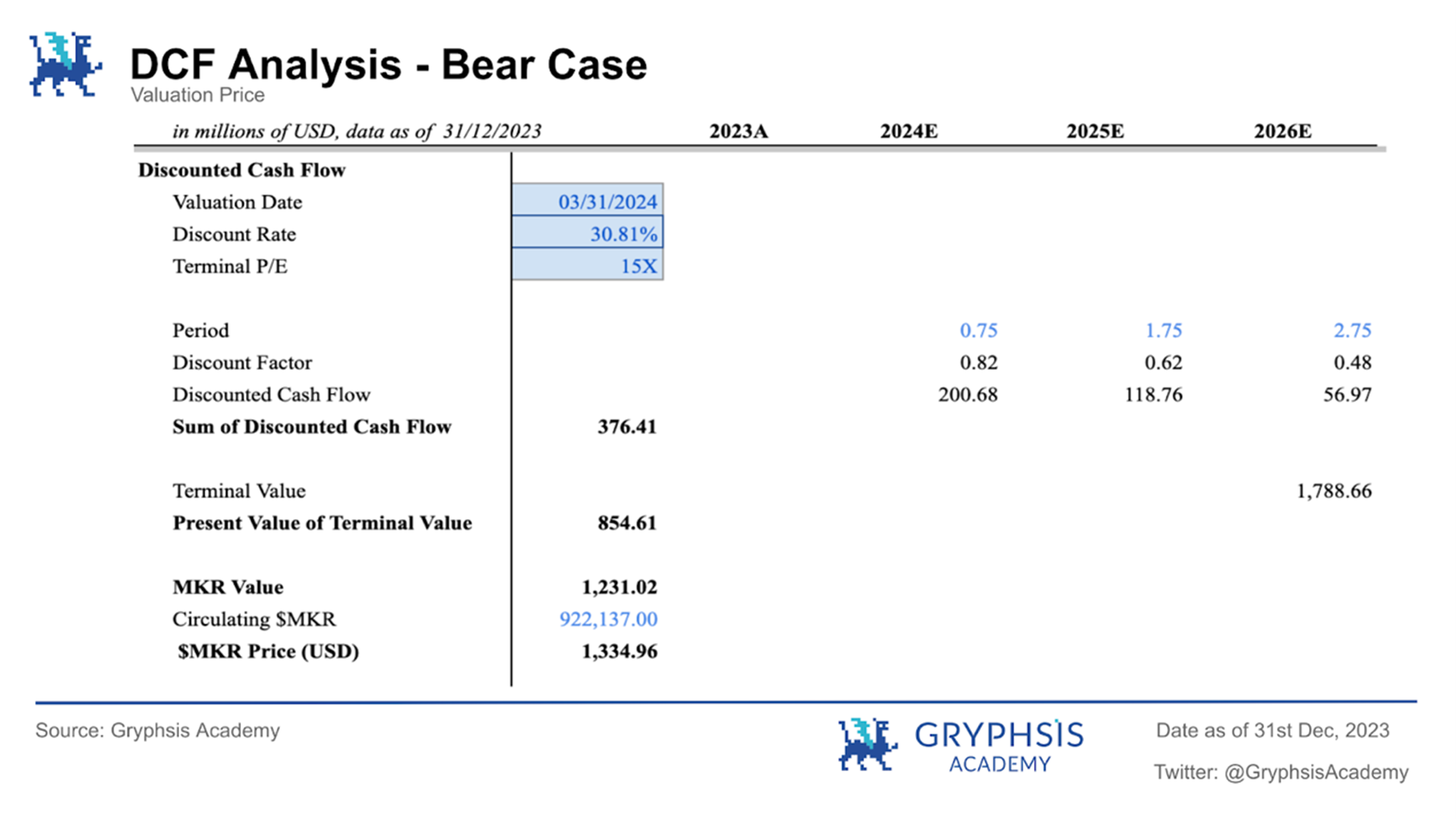

弱気市場の状況:

弱気市場では、$MKR トークンの価格は 1,334.96 ドルと予想され、2024 年 3 月 1 日のプロトコル評価額は 12 億 3,100 万ドルとなります。

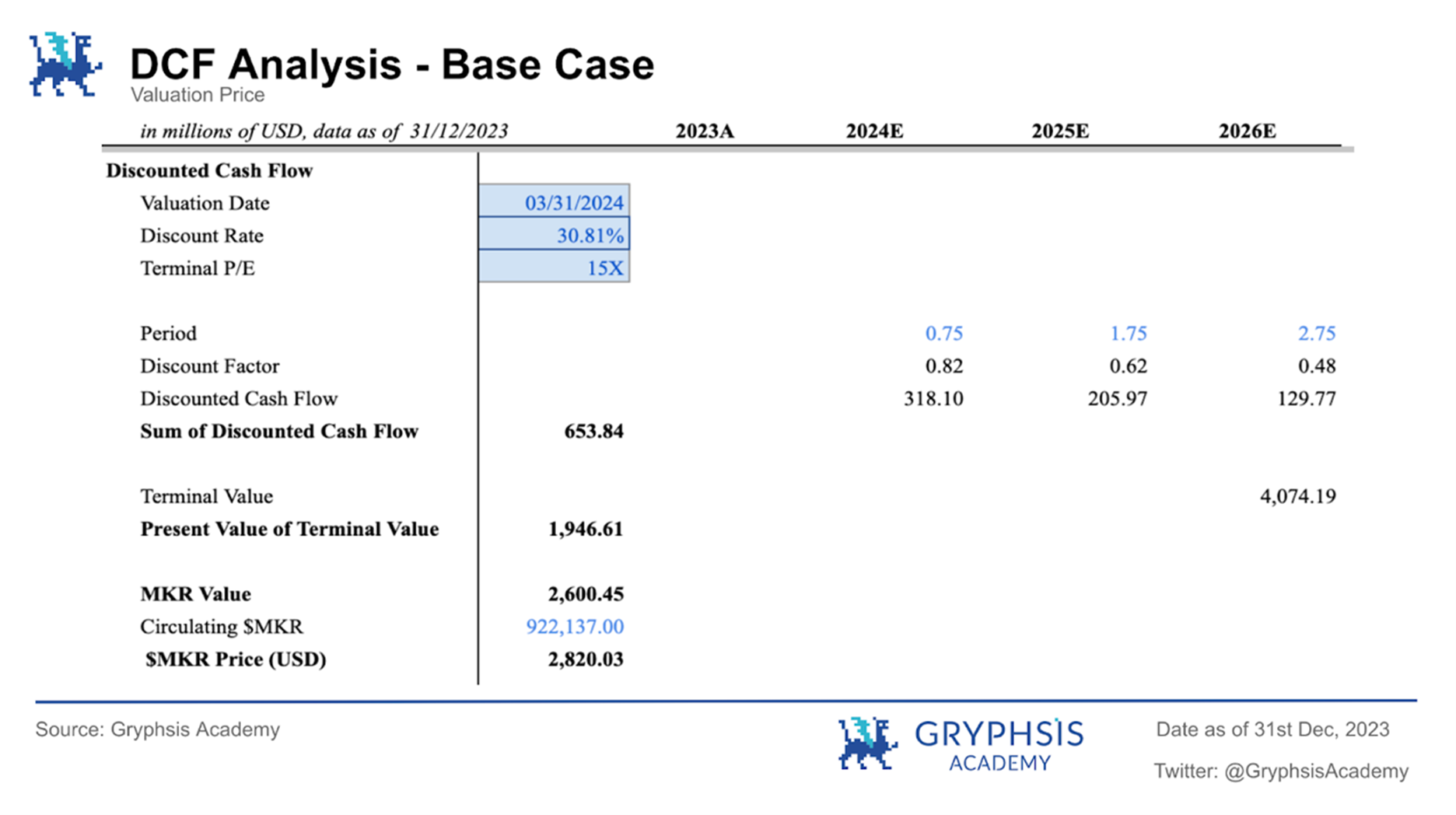

ベースラインケース:

基本ケースでは、$MKR トークンの価格は 2,820.03 ドルと予想され、2024 年 3 月 1 日のプロトコル評価額は 26 億ドルになります。

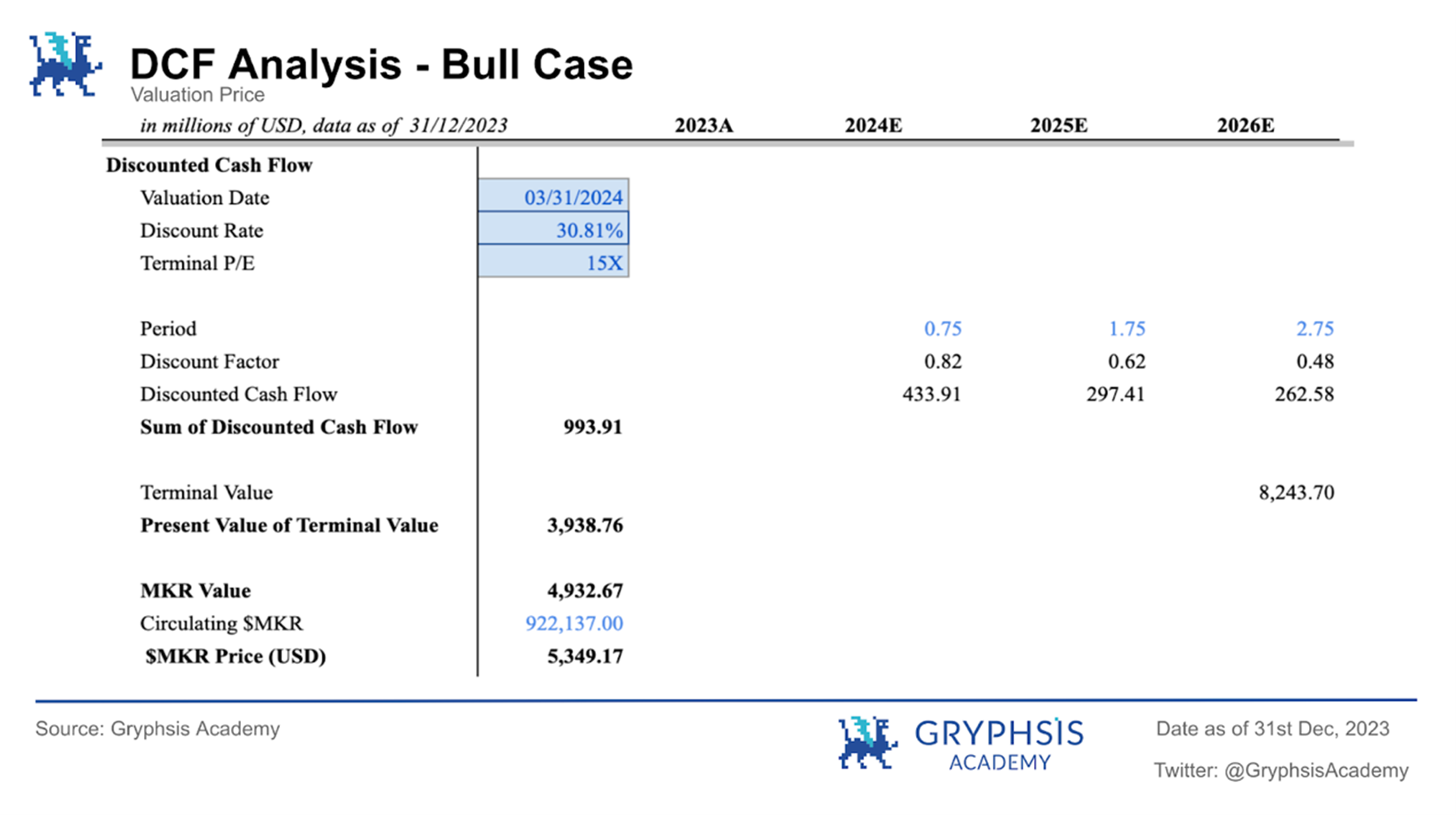

強気市場の状況:

強気相場の間、$MKR トークンの価格は 5,349.17 ドルと予想され、2024 年 3 月 1 日のプロトコル評価額は 49 億 3,300 万ドルでした。

強気相場の間、$MKR トークンの価格は 5,349.17 ドルと予想され、2024 年 3 月 1 日のプロトコル評価額は 49 億 3,300 万ドルでした。

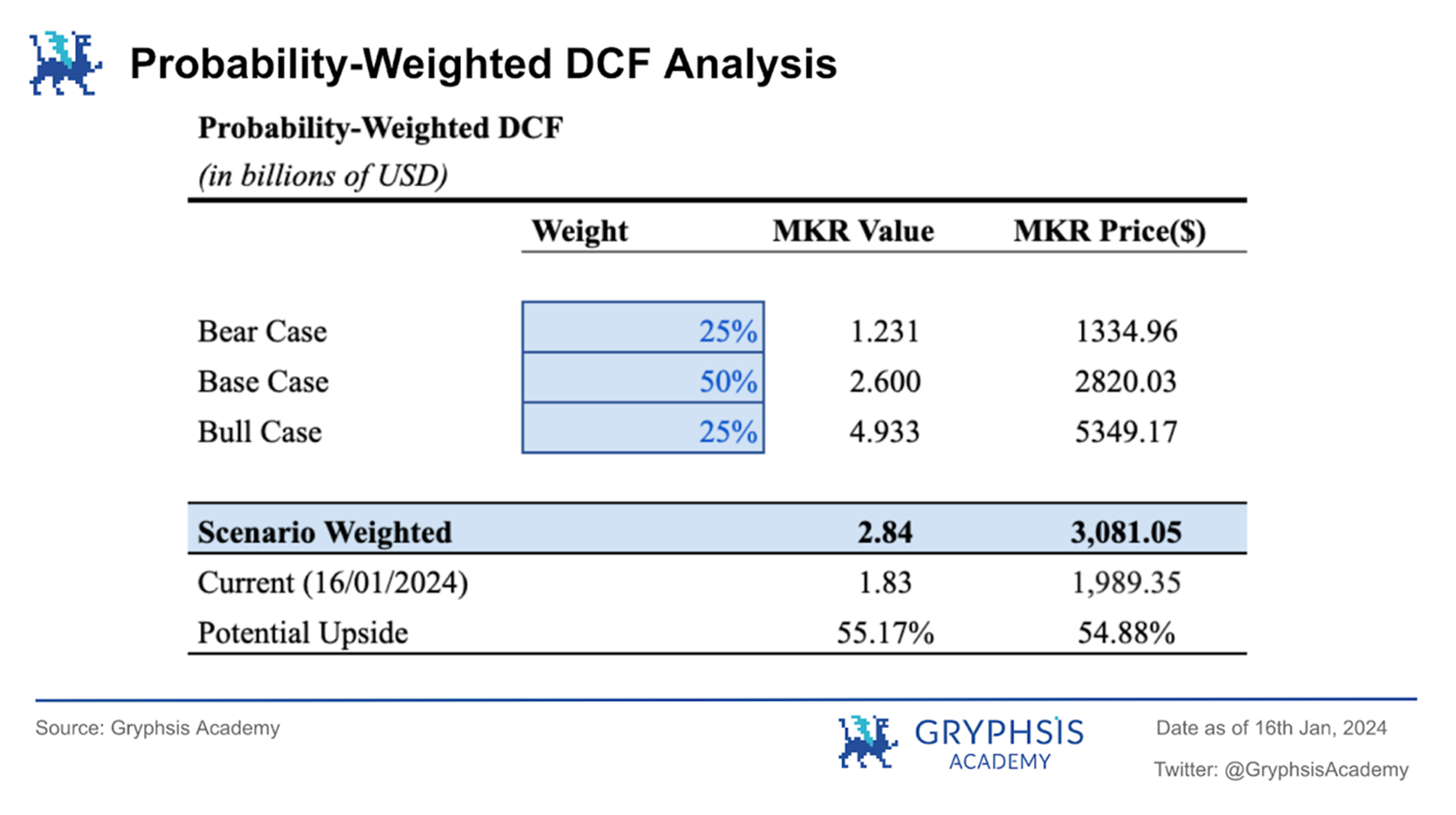

4.1.3 確率重み付きシナリオ分析

4.1.3 確率重み付きシナリオ分析

強気市場と弱気市場にはそれぞれ 25% の確率を割り当て、ベースライン シナリオには 50% の確率を割り当てます。 $MKR トークン価格の確率加重 DCF 評価は 3,081.05 ドルで、プロトコルの価値は 28 億 4,000 万ドルとなります。 2024 年 1 月 16 日の $MKR トークンの価格は $1,989.35 で、依然として 54.88% の潜在的な上昇幅があります。

4.2 比較可能な分析

比較分析とは、同業他社と比較して評価を行う一般的な評価手法です。基本的な前提は、同様の企業は価格対売上高 (P/S) や価格対利益 (P/E) 比率などの評価倍率が同様であるべきであるということです。もちろん、分散型金融の分野でこれらの融資プロトコルを評価するためにこの評価方法を使用する場合、信頼できる売上収益データが入手できない可能性があるため、一定の制限がある可能性があることを述べておく必要があります。

比較分析を行う場合、業界、ビジネスモデル、リスクプロファイル、市場動向の点で可能な限り類似したビジネスを選択することが重要です。これらの側面での比較可能性を確保することで、外部要因の影響が軽減され、分析対象の企業の本質的な価値推進要因に焦点を当てることができます。私たちが選択した比較対象企業が分散型融資業界に属し、MakerDAOと同様のビジネス特性とリスクプロファイルを持っている場合、これにより比較分析の有効性を高めることができます。ここでは、比較分析のために、同じく融資ビジネスのリーダーであり、MakerDAO とビジネス上の類似点がある 3 社である AAVE、Curve Finance、Compound を選択します。

4.2.1 評価の前提条件と変動要因の考慮事項

価格収益率: 価格収益率は、トークン価格とプロトコル利益の関係を考慮して、投資家がプロジェクトの投資価値とリスク レベルを評価するのに役立ちます。PER は、業界やプロジェクトの種類によって大きく異なる場合があります。 , そのため、通常は同じ業界のブロックチェーンプロジェクトや市場平均と比較する必要があります。

価格/売上高比率: 価格/売上高比率は、収益に基づいて同じ業界の企業の評価を評価するためによく使用されます。分散型融資プロトコルの場合、プロトコル収益 (従来の企業では「売上収益」と呼ばれる) が財務実績と持続可能性を評価する重要な要素となります。価格対売上高比率を使用して、市場がプロトコルの収益力をどのように評価しているかを理解します。

PEG 指標 (株価収益率/純利益成長率): MakerDAO のような融資プロトコルの場合、原資産として米国の債券資産が最近導入されたことで、プロトコル収益が大幅に増加しました。過去の平均プロトコル収益を使用して価格を計算します。利益率/売上高比率を評価に使用すると、必然的に誤差が生じます。プロトコルのダイナミックな成長を評価する際の PE 評価の欠点を補うために、PEG 指標を導入します。PEG > 1 の場合、株価収益率はプロトコルの利益成長率よりも高く、過大評価されます。PEG< 1 は、企業が急速に発展していることを意味しますが、この発展は当面株価収益率に反映されず、過小評価されています。 PEG指標に基づいて、比較可能なバリュエーションについてより包括的な判断を大まかに行うことができます。

平均P/S比:暗号化業界で一般的に使用されている市場乗数法を採用し、4つの同等のプロトコルの価格売上高比の加重平均を市場乗数1として使用します。 FDV/時価総額を通じて契約により得られた株価収益率または株価売上高比率の加重平均を計算することにより、基本的には比較可能なプロジェクトの上限と下限、および異なるプロジェクトのウェイトを考慮します。時価総額を分析し、よりバランスのとれた市場倍率の推定を提供します。したがって、最大値または最小値のみに依存することによって生じる可能性のある潜在的なバイアスを回避するために、定量的な市場乗数として比較可能な項目の加重平均を使用することを選択します。ただし、収益およびその他のデータの精度には限界があることに注意してください。 、この値は比較参考のみです。

中央値: 統計的に言えば、中央値は分布系列の極値の影響を受けず、分布系列の代表性がある程度向上します。したがって、市場乗数 2 として中央値を選択するのが合理的であると考えられます。

手数料収入(年換算総収入):ブロックチェーンプロジェクトによって生み出された収入を分析することで、その収入を生み出し、運営を維持する能力を評価できます。収益は、プロジェクトの財務健全性と成長の可能性を示す重要な指標です。プロトコル手数料収入の評価は、融資活動と融資契約の収益性に直接関連する収益源を理解するのに役立ちます。プロトコル収入は、貸付利息、RWA 収益など、貸付契約内のさまざまな源泉から得られます。プロトコル料金収入を変数として考慮することで、アナリストは収入源の多様化を評価できます。これは、市場の変動に耐えるプロトコルの能力と長期的な存続可能性を評価するのに役立ちます。

利益 ($MKR 保有者の年換算収益): 従来の株式市場では、PER で表した利益は、特定の期間 (通常は四半期または年次) に企業が実際に稼いだ純利益を指し、投資家はそこに注目します。企業の収益性と財務の健全性を測定するために使用される重要な財務指標。ただし、ブロックチェーン空間では、「収益」という概念は適用できない場合があります。これは、DeFi プロジェクトが従来の方法では収益を上げておらず、通常、従来の企業のような純利益や 1 株あたりの利益がないためです。代わりに、その経済モデルには、プロジェクトまたはトークン所有者の純利益に変換されるトークン取引手数料、流動性マイニング報酬、ローン金利などが含まれる場合があります。 PEで$MKRトークンを評価する際には、Makerburnの手法を参照し、その純利益を計算に使用します。

4.2.2 比較可能な分析手法による評価

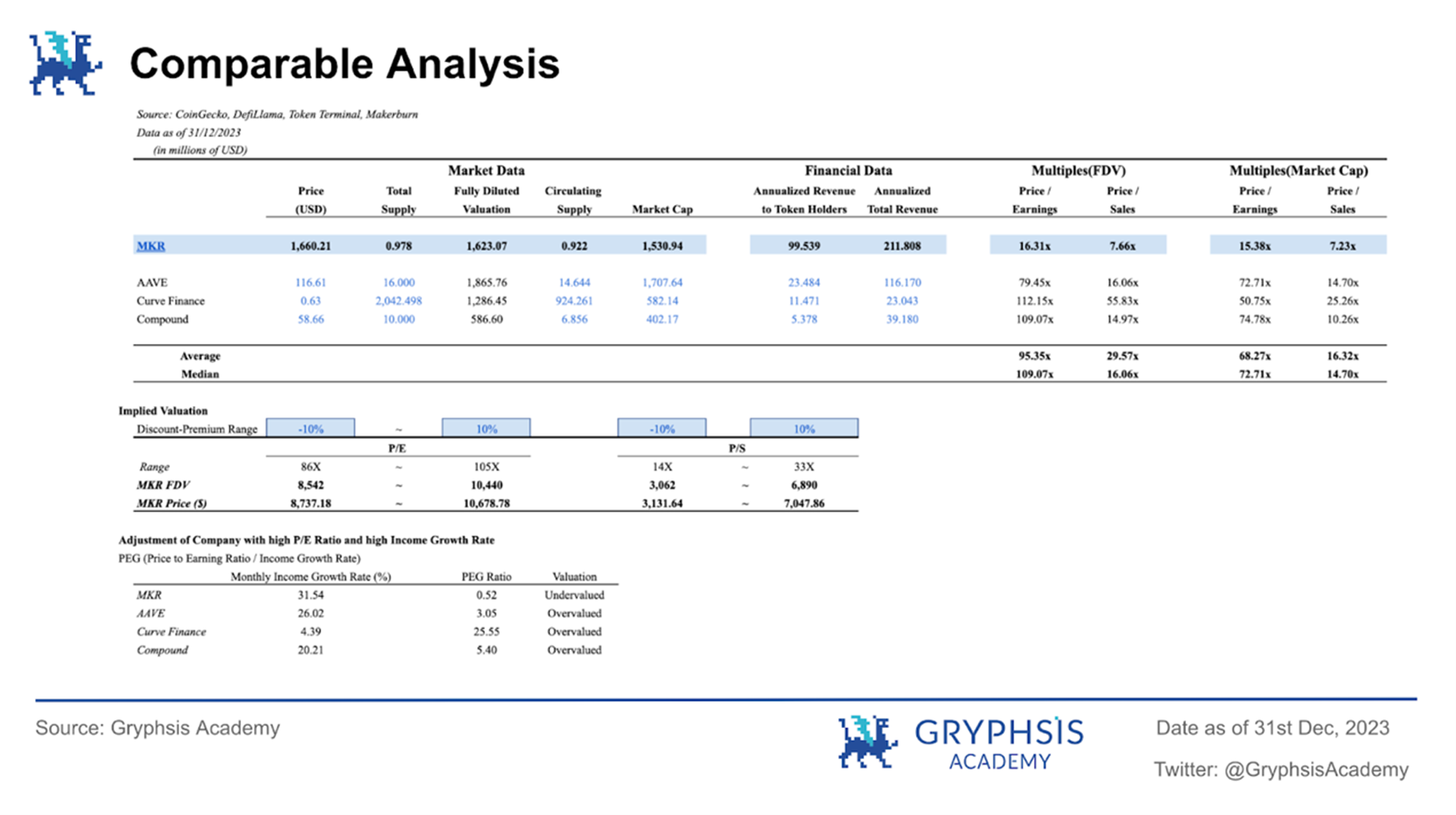

上のチャートは、価格収益率と価格売上高比率に基づいたプロジェクトの評価とトークン価格を示しています。 2023 年 1 月から 12 月までのデータを使用して、プロジェクトの手数料収入と年間の純利益を推定しました。 MakerDAO の推定年間総収益は 2 億 1,100 万米ドルであり、これは、融資業界のリーダーの 1 つとして、現在のかなりの米国債利回りと組み合わせることで、優れた収益創出能力を備えていることを示しています。さらに、$MKR は選択された分散型融資プロトコルの平均比率と比較して株価収益率が低く、これは PEG 指標にも反映されており、$MKR は他の 3 つのプロトコルと比較して過小評価されている可能性があります。最後に、PER に基づく $MKR トークンの価格範囲は $8,737.18 ~ $10,678.78 であり、P/S 比に基づく $MKR トークンの価格範囲は $3,131.64 ~ $7,047.86 です。

上のチャートは、価格収益率と価格売上高比率に基づいたプロジェクトの評価とトークン価格を示しています。 2023 年 1 月から 12 月までのデータを使用して、プロジェクトの手数料収入と年間の純利益を推定しました。 MakerDAO の推定年間総収益は 2 億 1,100 万米ドルであり、これは、融資業界のリーダーの 1 つとして、現在のかなりの米国債利回りと組み合わせることで、優れた収益創出能力を備えていることを示しています。さらに、$MKR は選択された分散型融資プロトコルの平均比率と比較して株価収益率が低く、これは PEG 指標にも反映されており、$MKR は他の 3 つのプロトコルと比較して過小評価されている可能性があります。最後に、PER に基づく $MKR トークンの価格範囲は $8,737.18 ~ $10,678.78 であり、P/S 比に基づく $MKR トークンの価格範囲は $3,131.64 ~ $7,047.86 です。

4.3 総合的な分析

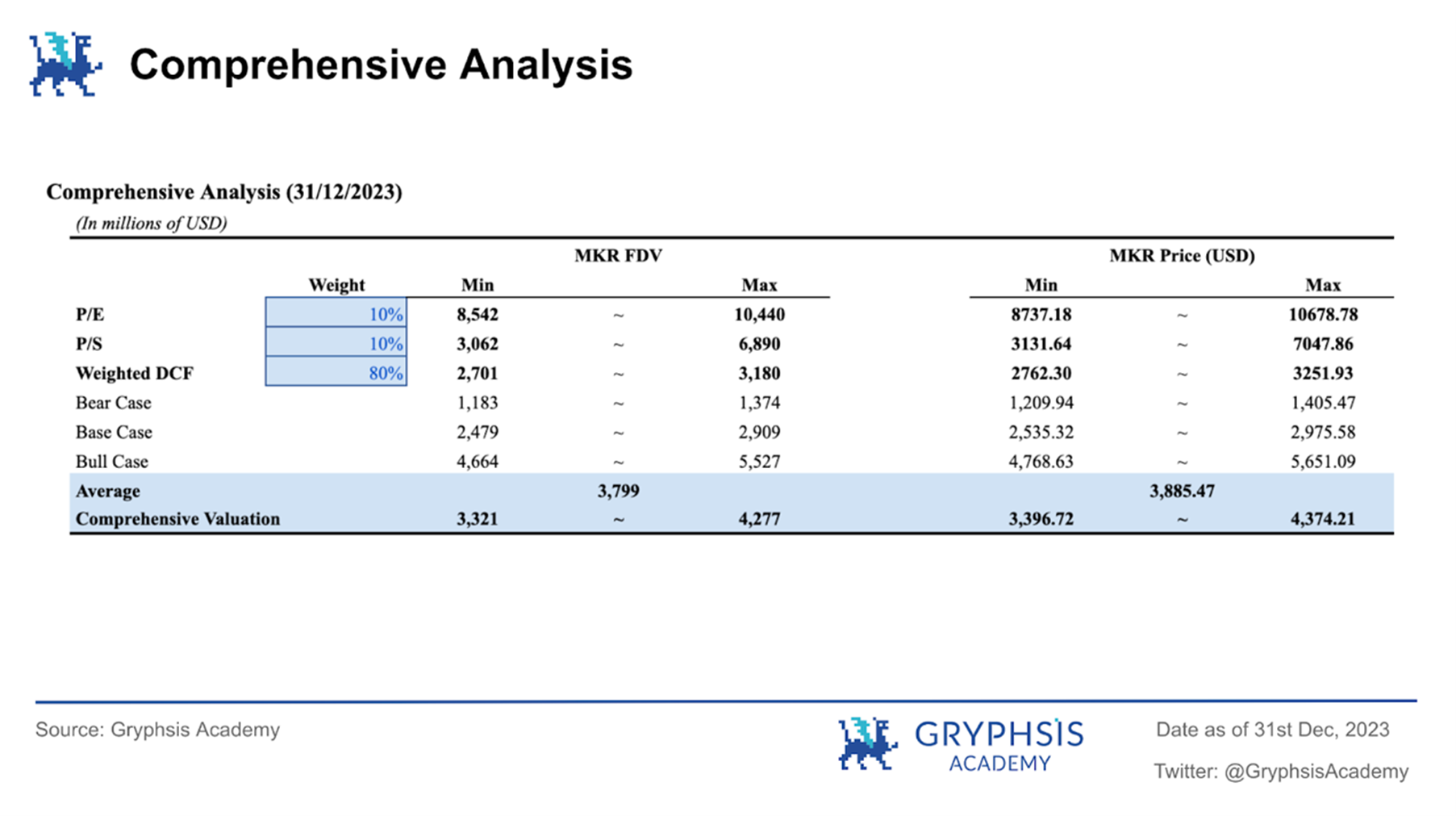

DCF 評価の結果と比較分析評価を組み合わせて、$MKR トークンの包括的な評価を実行します。

DCF 評価の結果と比較分析評価を組み合わせて、$MKR トークンの包括的な評価を実行します。

まず、DCF評価モデルの主要な変数について感度分析を実施し、感度分析の結果に基づいて、さまざまな終了株価収益率および割引率の下での確率加重DCF評価の最大値と最小値を選択しました。比較分析では、MKR の株価収益率/株価売上高比率が業界の他の契約とは大きく異なるため、データの正確性を考慮して、PER と P/S の評価を与えました。それぞれ 10% の重みをモデル化し、残りの 80% をモデル化します。% は重み付けされた DCF 評価に割り当てられます。包括的な分析結果によると、$MKRのトークン価格範囲は$3396.72~$4374.21、完全希薄化評価額(FDV)範囲は$33.21億~$42.77億であることがわかりました。

さらに、上記のPEG指標が示すように、PER指標に基づく$MKRトークンの現在の評価は比較的保守的な評価となっており、RWA資産の導入後の純利益の急速な成長と比較すると、現在のP /Eestimate is 値は過小評価です。

評価モデルの確立と派生したトークン価格は、提供された現在のデータと市場運営に基づいています。実際の将来の市場動向と MakerDAO の運用実績が、最終的にその真の市場価値を決定します。

5. リスク

5.1 $MKR の配布

$MKR トークンの希薄化リスク: MakerDAO の運営メカニズムの重要な特徴は、融資が不足した場合に新しい $MKR トークンを発行することです。この措置はシステムの安定性と流動性を維持するためのものですが、$MKR トークンの希薄化のリスクも伴います。同時に、新しいトークンの発行により、既存のトークン所有者は価値の減少のリスクにさらされる可能性があります。この希薄化効果は、特に $MKR に対する市場の需要が変わらない場合、$MKR の市場価格にマイナスの影響を与える可能性があります。

5.2 規制リスク

エンドゲーム計画の影響: MakerDAO が現在検討しているエンドゲーム計画には、鷹と不死鳥の姿勢を含むいくつかの異なる運用姿勢が含まれます。これらの戦略の選択と実行は、MakerDAO の全体的な収益と市場での地位に大きな影響を与えます。特に、タカ派スタンスまたはフェニックススタンスの採用は、運営戦略やリスク管理アプローチの根本的な変更につながる可能性があり、$MKR トークンの価値と魅力に影響を与える可能性があります。

DAI と米ドルの切り離しによる潜在的な影響: MakerDAO ステーブルコイン $DAI の米ドルからの切り離し計画は、短期的にはユーザーの損失と市場の不確実性につながる可能性のある主要な戦略的調整です。重要な DeFi 資産である $DAI と米ドルとの関係は、その安定性とユーザーの信頼に直接影響します。デカップリングの取り組みは、エコシステム全体への悪影響を避けるために慎重に管理する必要があります。

6. まとめ

この記事では、キャッシュ フロー分析 (DCF) を使用して、$MKR トークンの価値を合理的に計算します。確率加重により、MakerDAO の価値は 28 億 4,000 万ドル、$MKR の予想価格は 3,081.05 ドルとなり、潜在的な上昇幅は 54.88% 近くとなります。最後に、PER 評価方法と P/S 評価方法を組み合わせた包括的な分析により、2024 年第 1 四半期終了後の $MKR のトークン価格範囲は $3396.72 ~ $4374.21 であり、これは現在のトークン価格 $ と一致すると結論付けられました。市場に出ている MKR と比較すると、まだ上昇の可能性があります。

急速に進化し競争の激しいDeFi市場において、MakerDAOの長期的な生き残りと成功は、規制の変化や市場の需要に適応する能力に大きく依存します。 Endgame 計画は MakerDAO だけでなく Defi にとっても大きな一歩ですが、石を感じて川を渡ろうとしている MakerDAO が本当に夢見る効率的で革新的な組織になれるかどうかはまだわかりません。当社は、投資家の皆様に正確かつタイムリーな市場分析を提供できるよう、今後も関連分野の動向に注視してまいります。

参考文献

https://forum.makerdao.com/t/endgame-plan-v3-complete-overview/17427/2

https://forum.makerdao.com/t/the-5-phases-of-endgame/20830

https://dune.com/steakhouse/makerdao

https://makerburn.com/#/estimate

https://cryptorank.io/price/maker

https://etherscan.io/token/0x9f8f72aa9304c8b593d555f12ef6589cc3a579a2

https://www.coingecko.com/en/coins/maker

https://coinmarketcap.com/currencies/maker/

https://tokenterminal.com/terminal/projects/makerdao/financial-statement

https://expenses.makerdao.network/

【声明】 本レポートは、@GryphsisAcademy 貢献者@yelsanwongグリフシスアカデミーの指導を受けてオリジナル作品を完成させた@CryptoScott_ETH そして@Zou_Block修正の提案を行います。著者はすべての内容に対して単独で責任を負いますが、必ずしもグリフシスアカデミーの見解やレポートを委託した組織の見解を反映しているわけではありません。編集内容と決定は読者の影響を受けません。著者はこのレポートで言及されている暗号通貨を所有している可能性があることに注意してください。この文書は情報提供のみを目的としており、投資決定のために信頼されるべきではありません。投資に関する決定を下す前に、ご自身で調査を行い、公平な財務、税務、または法律のアドバイザーに相談することを強くお勧めします。資産の過去のパフォーマンスは将来の収益を保証するものではないことに注意してください。