1. プロジェクト紹介

副題

1. dYdXとは

dYdXプラットフォームでは主に証拠金(レバレッジ)取引とデリバティブ(無期限契約)取引に対応しており、最大20倍のレバレッジに対応可能です。

副題

2. 製品アーキテクチャ

1) メイントランザクションモード

ご存知のとおり、AMM (Automated Market Maker) は DeFi の基礎となるプロトコルの 1 つであり、AMM モデルでは、取引の相手方は資本プールであり、人間と機械に相当するリアルタイムで見積りを完了します。プラットフォームのトランザクション照合を待たずにトランザクションを実行できるため、トランザクションを迅速に完了できます。これも AMM モデルの利点です。

DeFiの古典的なプロジェクトであるUniswap(DEX)、Pancakeswap、GMX(デリバティブ)はすべてAMMモデルを採用しています。

しかし、dYdX はその逆で、AMM モデルを採用する代わりに、現在まで集中取引所 (CEX) が使用しているオーダーブック モデルを採用しました。

ユーザーは、dYdXプラットフォーム上で成行注文と指値注文を発注できるだけでなく、5つのストップロスモードを備えており、さらに注文の有効期限を設定することもできます。

dYdX の見解では、オーダーブック モデルはプロのトレーダーのニーズにより合致しており、より多くの仮想通貨トレーダーのニーズにも応えます。結局のところ、現在の仮想通貨取引においては、集中取引所 (CEX) アカウントの市場シェアは95以上の場合。

AMMモデル(パッシブ取引)を採用するDeFiプラットフォームと比較して、dYdXプラットフォームではトレーダーの自主性が高いことは明らかです。ユーザーは、自分のニーズ(レバレッジ、注文タイプ、ストップロスタイプ、注文有効期間などのカスタマイズされた組み合わせ)に応じて組み合わせて、自分の取引ニーズを満たすためのより複雑な取引戦略を作成できます。

2) 基礎となる技術アーキテクチャ

dYdX (現在 V 3 バージョン) は、イーサリアム L2 トラックの 4 つの王様の 1 つである Starkware ネットワーク上に構築された DeFi デリバティブ取引プラットフォームです。

Starkware の高いスケーラビリティと低い取引手数料率、そして dYdX の滑らかなオフチェーン オーダーブックとオンチェーン決済モデルのおかげで、dYdX プラットフォームでのユーザーの取引エクスペリエンスは、集中型取引所 (CEX) の取引エクスペリエンスにほぼ匹敵します。 。

dYdX チェーンは、Cosmos 上のカスタム L 1 ブロックチェーンとして、ユーザーにより良い取引体験を提供するために、ノードの実行、プラットフォームの料金体系の調整など、より多くの自律性を持ちます。

副題

3. 開発経緯

dYdXは2017年7月に設立されました。創設者のアントニオ・ジュリアーノは、2015年から2016年までCoinbaseでエンジニアとして働いていました。当時、第1世代の分散型取引所(0x、Kyber)が登場していましたが、dYdXは主に信用取引とデリバティブに位置付けられていました。商品取引。

dYdX の創設者である Antonio Juliano にとって、これは論理的であるように思えます。当時、暗号化分野では証拠金取引(Bitfinex主導)が台頭し始めていたため、彼の見解では、金融市場は時間の経過とともに「スポットマージンデリバティブ」の進化を経験することになるだろう。

仮想通貨も例外ではないようで、スポット、マージン(レバレッジ)からデリバティブ(契約など)へと進化のプロセスを経ることになります。

dYdX の最初の製品である Expo は、レバレッジ トークンの購入に使用できるシンプルな取引アプリケーションである V 1 マージン プロトコルの上に構築されています。最盛期には、エキスポの取引額は 1 日あたり約 50 ドルでした。

その後、2019 年に、コード名「Solo」という dYdX 証拠金取引プロトコルの 2 番目のバージョンが開始されました。これはより堅牢で、元のプロトコルの問題の一部が修正されました。これにより、プラットフォームの取引量はすぐに 1 日あたり約 100 万ドルに増加しました。

その後、dYdX は独自のオーダーブック システムの構築を開始しました。

dYdXはもともとイーサリアムL1上に構築されましたが、DeFiの爆発的な普及によりガスコストが100〜1000倍に増加し、イーサリアムネットワークの混雑もユーザーのトランザクションエクスペリエンスに深刻な影響を与えています。

その後、2021 年 4 月に、dYdX は、よりスケーラブルなイーサリアム L 2 Starkware プラットフォームに移行しました。スケーラビリティ (TPS) であれ、ガスコストであれ、Starkware の利点は非常に明白です。L 2 の開始直後、dYdX プラットフォームのトランザクションは、プラットフォームの取引量は約 5 倍に急増し、1 日あたり約 3,000 万ドルに達しました。

dYdX財団がDYDXトークンを発行

2021年夏、スイスの独立財団であるdYdX財団が設立され、同財団は8月21日にdYdXプロトコルのトークンであるDYDXをリリースしました。トークンのリリース後、dYdXプラットフォームの取引量は急増しました。

dYdX V4 テストネットは、7 月 6 日の早朝に正式に開始されました。

副題

4. 資金調達の状況

公開情報によると、dYdX は現在までに少なくとも 4 ラウンドの資金調達を完了しています。

(1) 2017年12月にシードラウンドで200万米ドルの資金調達を受け、Andreessen Horowitz (a 16 z)、Polychain Capital、1confirm、Kindred Ventures、Caffeinated Capital、Abstract Ventures、その他多くの投資機関が投資に参加した。

(2) 2018 年 10 月、シリーズ A 資金調達で 1,000 万ドルを Andreessen Horowitz (a 16 z)、Bain Capital Ventures、Abstract Ventures、Craft Ventures、Polychain Capital、Fred Ehrsam (Coinbase の元パートナー)、および Brian Armstrong から獲得しました ( Coinbase CEO)をはじめとする投資機関や個人投資家が出資に参加した。

(3) 2021 年 1 月に、Three Arrows Capital と deFiance Capital が主導し、新規投資家として Wintermute、Hashed、GSR、SCP、Scalar Capital、Spartan Group、RockTree Capital、既存投資家から 1,000 万ドルのシリーズ B 資金調達を獲得しました。 z、Polychain Capital、Kindred Ventures、1confirmation、Elad Gil、Fred Ehrsam、その他の機関もこれに続きました。

(4) 2021年6月、パラダイムが主導し、流動性プロバイダーのQCPキャピタル、CMSホールディングス、CMTデジタル、フィンリンク・キャピタル、シクスタント、メナイ・フィナンシャル・グループ、MGNR、クロノス・リサーチおよびベンチャーキャピタル企業と協力して、シリーズC資金調達で6,500万ドルを獲得しました。 、Electric Capital、delphi Digital、StarkWareも出資している。

4 回の資金調達ラウンドで合計 8,700 万米ドルが調達され、投資リストには、Paradigm、Polychain Capital、Andreessen Horowitz (A 16 Z)、Three Arrows Capital およびその他の業界の有名な機関、および Wintermute が含まれています。 dydx等の最大手の流動性プロバイダーであるため、資本ラインナップも充実しており、プロジェクト開発資金も十分です。

ラウンド間の評価の差を考慮すると、最後の 6,500 万ドルの投資ラウンドのコストは 0.31 ドルよりも高くなる可能性があります。 dydx が市場で受けている注目の一部はその強力な資本背景にありますが、同時にこれがトラックにおける現在の主導的地位の一部でもあります。

副題

5. 基本的な影響

dYdX は、世界初の分散型デジタル通貨デリバティブ取引プラットフォームです。

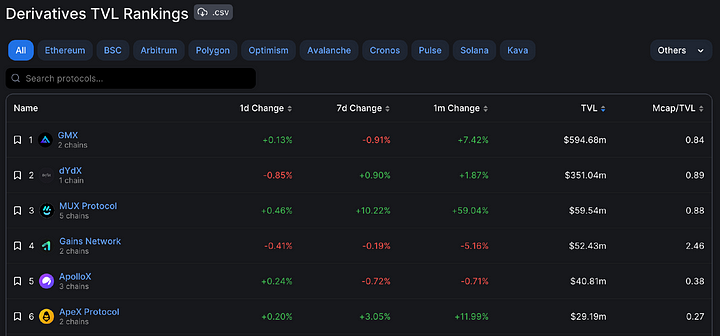

defillamaプラットフォームの統計によると、DeFiデリバティブトラックにおいて、dYdXのTVLはGMXに次ぐ3億5,000万米ドルに達しました。

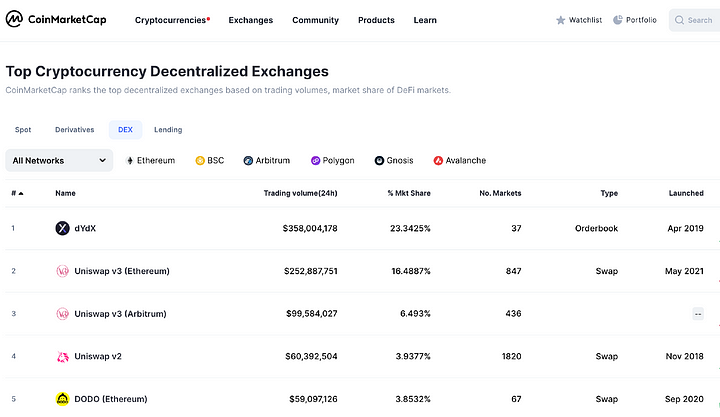

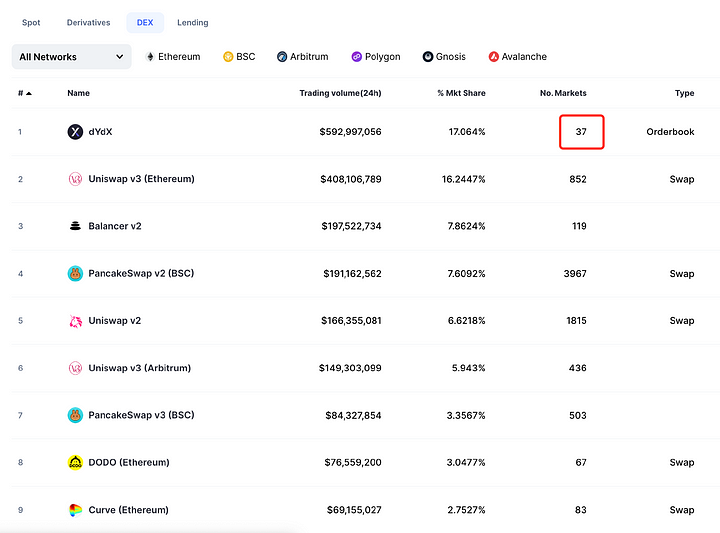

さらに、dYdXプラットフォームは現在、37の取引ペアのみをサポートしており、これは他のDEX取引プラットフォームで開始された取引ペアよりもはるかに少ないです。

2.DYDXトークン

副題

1. トークンの配布

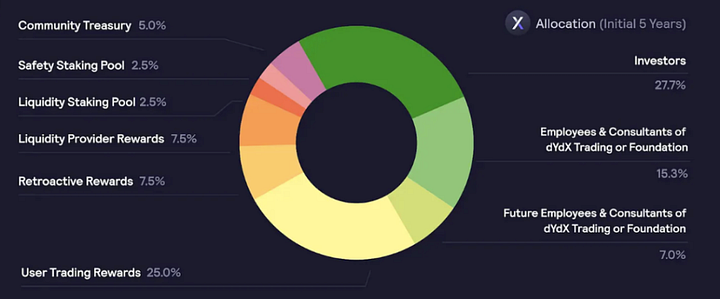

DYDXトークンの総量は10億で、2021年8月3日から5年間で配布されます。

1) 供給量の 50.00% はコミュニティのために使用されます。そのうち:

取引報酬として 25.00%。

遡及マイニング報酬の場合は 7.50%。

7.50% は流動性プロバイダーの報酬に割り当てられます。

5.00% はコミュニティの国庫に寄付されます。

2.50% は、リキッド ステーキング プールに USDC を約束したユーザーに割り当てられます。

2.50% は、安全なステーキング プールに DYDX をステーキングするユーザーに割り当てられます。

残りの 50%:

2) 27.73% は過去の投資家のために留保されます。

3) 15.27%は創業者、従業員、顧問、顧問に割り当てられます。

5 年後、プラットフォームの発展をサポートするため、最大インフレ率は年間 2.00% になります。

副題

2. トークンの使用方法

DYDX コインの主な用途は 3 つあります。

1. ガバナンスに参加し投票する

DYDX通貨はガバナンストークンとして投票機能とガバナンスへの参加機能を備えています。

バイナンスコイン(BNB)と同様に、取引プラットフォームDYDXのトークンとして、保有者は現在の保有量に応じて取引手数料の割引を受けることができます。

副題

ステーカーは、プール内の合計 USDC に対する各ステーカーのシェアに基づいて継続的に DYDX を受け取ります。次の期間中に USDC を引き出すには、ステーカーは現在の期間が終了する少なくとも 14 日前に USDC のステーク解除を要求する必要があります。ステーカーが出金を要求しない場合、ステーキングされた USDC は次の期間に繰り越されます。

3. 最新の進歩と未来の想像空間

1、dYdX Chain

副題

dYdX コミュニティでは、現在 dYdX V 4 が最も懸念されています。

現在の dYdX バージョンでは、ほとんどのコンポーネントが分散化されていますが、注文帳とマッチング エンジンは依然として集中化されたコンポーネントです。

dYdX の目標は、完全な分散化を達成することです。dYdX の見解では、システムの分散化は、最も分散化されていないコンポーネントの分散化と同じであり、これは、高いパフォーマンスを維持しながら、v4 のすべての部分が分散化される必要があることを意味します。

V 4 バージョンでは、オーダーブックとマッチング エンジンの分散化が実現され、プラットフォームでは集中コンポーネントが実行されなくなり、dYdX プラットフォームの完全な分散化が実現します。

分散化の目標を達成するために、dYdX は Cosmos 上に独自の L1 ブロックチェーン、つまり dYdX Chain を作成します。

以前のバージョンと比較して、V 4 は独立した L 1 ブロックチェーンであり、スケーラビリティやガスなど、必要な機能に応じて Cosmos 上でカスタマイズされた L 1 ブロックチェーンです トランザクション手数料は、L 2 Starkware の dYdX V 3 よりも優れていますCosmos からさらなる技術サポートを受けることになります。

実際、dYdX がイーサリアムからコスモスに移行した主な理由は、ユーザーの取引エクスペリエンスを向上させることです。

dYdX の創設者アントニオはかつて次のようにツイートしました。

「構築できるより優れたテクノロジー (dYdX) があれば、それを使用します。」、「dYdX がどのようなチェーンに基づいて構築されているかは 100% 気にしません。ユーザーに最高の製品エクスペリエンスを提供することだけを気にします。」

これは、dYdX による Cosmos アプリケーション チェーンの現在の構築が、ユーザー エクスペリエンスを向上させるための最適なソリューションであると彼が信じていることを意味します。

StarkNet の共同創設者である @TobbyKitty も、Cosmos に移行する最大の理由は、dYdX トークンが新しいチェーン上で検証ノードを実行し、プロトコルの値をロックできるようにすることであるが、L2 では機能しないと率直に述べました。

将来の dYdX チェーンでは、ユーザーは ETH ではなく DYDX トークンで取引手数料を支払うことになります。

現在、DYDX はマイニング通貨に相当し、dYdX プロトコルはかなり発展していますが、イーサリアムのエコシステム上で動作し、トランザクションで消費されるガス料金は ETH で支払われます。

さらに、dYdXプラットフォーム上で生成されるトランザクション収益は、最終的にプロジェクト当事者に帰属します。

DYDX トークンには豊富なアプリケーション シナリオが欠けているため、dYdX プラットフォームの急速な発展によって DYDX トークンの価格が大幅に上昇することはありません。

実際、DYDX と UNI も同様の問題を抱えており、プラットフォームはかなり順調に開発されていますが、プラットフォーム トークンのパフォーマンスは比較的平均的です。

しかし、dYdXがより自律性の高いL1ブロックチェーンとしてCosmosに移行した後、トークンDYDXはdYdXチェーン全体のエコロジカルな発展のための基礎となる基本トークンとなり、トークンの価値はプラットフォームの開発に深く結びつきます。 。

ノードを構築するためにプレッジする必要があるトークンはDYDXであり、トランザクションで消費されるガスもDYDXトークンを使用し、dYdXチェーンが発展するほどより多くのDYDXトークンが消費されます。

さらに、V4 バージョンが完全に分散化された後は、コミュニティが dYdX Trading Inc. から制御を引き継ぐことになるため、コミュニティはプラットフォームからの収益をより多く DYDX トークン所有者の手に渡す提案を通過させることができます。プラットフォームは V4 バージョンと同様です。

V 3 がイーサリアム L 2 上の単なるアプリケーション チェーンである場合、V 4 (dYdX チェーン) は独立した L 1 ブロックチェーンであり、当然ながら、より多くの運用の余地があります。

副題

2. デリバティブ取引高

従来の金融市場では、デリバティブの取引量は現物取引よりもはるかに多くなっています。

さらに、Binanceのデリバティブ取引量と比較して、dYdXのデリバティブ取引量はBinanceのデリバティブ取引量のわずか2%であり、dYdXは主要な分散型デリバティブ取引プラットフォームとして、全体の取引量は大幅に増加しています。

副題

3. PoSプレッジロックアップトークン

dYdX が PoS コンセンサスに変換された後、独自のノードが実行され、PoS ノードを実行するには一定量の DYDX トークンをプレッジする必要があります。DYDX プレッジ率が高いほど、dYdX Chain ネットワークはより安全になります。

PoS ノードの誓約は、dYdX チェーンでの DYDX トークンの消費とバッチでの DYDX の線形ロック解除と相まって、DYDX トークンのロック解除と販売圧力の影響をある程度弱めます。そのため、一般に、DYDX 世代の販売圧力は減少します。トークンのロック解除の圧力は、DYDX トークンに大きな影響を与えません。

副題

4. dYdXに上場されているコインの数

現在、dYdX プラットフォームで取引されているトークンは 37 個のみであり、他の DEX プラットフォームと比較して、dYdX プラットフォームの取引ペアは非常に少ないです。

したがって、dYdX の継続的な開発により、V4 バージョンのリリース後、コミュニティはより多くのトークンをリストするために投票することができ、プラットフォームの取引量にはまだ想像の余地がたくさんあります。

副題

5. 反規制

FTX プラットフォームでの雷雨の後、DEX プラットフォームの取引量は大幅に増加し、dYdX では、プラットフォームの取引量と DYDX トークンの価格の両方が改善しました。

その理由は、dYdX プラットフォームはある程度反規制的であるためであり、将来の V4 バージョンでは、dYdX は完全に分散化され、dYdX Trading Inc (プラットフォーム当事者) は集中型コンポーネントを実行しなくなります。プラットフォーム上でどのトークンを起動するか、プロトコル収入をどのように分配するか、プラットフォームの将来の開発方向はすべてコミュニティの投票によって決定されます。

dYdX チームは野心的なチームです。ブログで言及したチーム: dYdX の核となる価値観の 1 つは、10 倍大きく考えることです。 dYdX は、これまで構築してきたものを守ることよりも、何が達成できるかに焦点を当てるべきです。 dYdX の目標は、dYdX が最終的に暗号通貨分野で最大の取引所の 1 つになることです。

最初のレベルのタイトル

4. 競合製品との比較

分散型デリバティブトラックで最も注目すべきは GMX と dYdX です。以下でこれら 2 つのプロジェクトを比較してみましょう。

まず、両者は採用しているモデルが異なります。

dYdXは、ユーザーとユーザー(またはマーケットメーカー)が互いにカウンターパーティとなり、プラットフォームが買い手と売り手の注文を操作するオーダーブックモデルを採用しています。

現在、流動性、価格発見メカニズム、資金調達率の 3 つの側面から分析しています。

副題

1.流動性

暗号通貨取引所の流動性とは、その取引所で売買できる暗号通貨の量と、それらの暗号通貨の価格がどの程度安定しているかを指します。

dYdXでは、流動性の確保とマッチングの効率化を図るためにマーケットメーカーを導入しておりますが、スリッページは避けられず、安定した価格で取引が行われるわけではなく、取引金額が多額になるとスリッページも大きくなります。

GMXプラットフォームはゼロスリッページの仕組みを採用しており、取引相手はファンドプールであり、見積はオラクルマシンによって提供され、取引は迅速に完了することができ、ゼロスリッページのため、トレーダーは比較的安定した価格で売買することができます。取引が完了しても価格は維持され、金額が巨額の場合でも、オラクルマシンのゼロスリッページメカニズムにより価格の安定性が保証されます。

たとえば、1,000 ETH が dYdX プラットフォームで取引される場合、価格は確実に上昇し (たとえば 10%)、トレーダーはより大きなスリッページを負担する必要がありますが、1,000 ETH が GMX プラットフォームで取引される場合、価格は上昇します。ファンドプールの見積りはオラクルによって提供されるように決定され、スリッページはゼロであるため、安定したままになります。

この意味では、GMX の方が流動性が優れています。

しかし、将来的により多くのCEXデリバティブのユーザーがチェーンに移行すると、DEXデリバティブのユーザーと取引量は大幅に増加し、理論的にはdYdXの流動性の上限はGMXの流動性の上限よりも高くなります。

しかし、GMX は AMM モデルを採用しており、ユーザーと資産プール間で賭けを行います。ユーザー間の売買注文のマッチングはありません。プラットフォームの流動性は LP プロバイダーに依存します。プラットフォームは LP の収益性を考慮する必要があり、多くのLPはプラットフォームに流動性を提供します。

副題

2. 価格発見メカニズム

価格発見メカニズムは、取引所に価格設定権限があるかどうかを判断します。

オーダーブックには価格決定権があり、価格を決定することができますが、オーダーブックはユーザー間の取引相手であるため、長辺と短辺の位置を1:1に合わせる必要があるため、比較的OIが大きくずれることはありません。 , ほとんどのポジションは相殺することができ、相殺されずにポジションがずれる部分が価格の上昇または下落として現れる点は集中取引所の仕組みと同じです。

オラクルマシンには価格決定権がなく、価格に影響を与えません。オラクルから価格フィードを受動的にのみ受信するため、価格を受信する側は価格の変化を自分自身で消化することしかできません。これにより、オラクル攻撃の問題が発生する可能性があります。たとえば、GMX は 2022 年 9 月にゼロ スリッページを理由に攻撃されました。

GMX はゼロ スリッページ メカニズムを使用しているため、ゼロ スリッページとは、攻撃者が常に無制限の流動性を持ち、攻撃コストが低いことを意味します。

ユーザーが GMX プラットフォームで 10 億ドルの AVAX を購入した場合、常識によれば、このような大量の取引量により AVAX の価格は確実に上昇しますが、GMX はスリッページを 0 として使用し、オラクルによって与えられた見積りに基づいてポジションをオープンします。機械。

ただし、この量の取引では、他の取引プラットフォームでの AVAX トークンの価格が確実に上昇します。20% 上昇すると仮定すると、オラクル マシンは最新の AVAX 価格 (20% 上昇) を GMX プラットフォームにフィードバックします。その時点で、20% 上昇した最新の価格に従ってポジションをクローズできます。

GMX プラットフォームでは、オラクル マシン クオートの使用により、ゼロ スリッページ メカニズムが存在します。将来のプラットフォームの取引量が膨大であっても、価格を取得する方法が依然として外部からである場合、価格による攻撃を受けやすくなります。

しかし、dYdXプラットフォームの場合、オラクル相場メカニズムを使用しないため、価格は市場の公正価格を反映できます。 CEX と競合する場合、dYdX のモデルの方が有利です。

副題

3. 資金調達率

dYdX の料金徴収メカニズムは、集中取引所 (CEX) と一致しています。

しかし、GMX プラットフォームでは、ロングでもショートでも、GLP プール内のリスク資産やステーブルコインを貸し出してポジションを確立すると解釈でき、GMX のロングサイドとショートサイドは、資金調達手数料を請求するのではなく、資金調達手数料を支払っています。 。

つまり、GMX プラットフォームではロングポジションとショートポジションのバランスをとることが不可能であり、ひとたび強力な一方的な相場が出現し、OI が大きく変動すると、GLP プールに巨額の利益または損失が発生する可能性があります。

しかし、dYdXプラットフォームでは、集中型取引所と同じ戦略を採用しており、ロングサイドとショートサイドのバランスをうまくとることができます。

副題

4. 価値の獲得能力

明らかに、GMX の方がより強力な価値獲得能力を備えており、プラットフォーム料金の 30% が GMX 誓約者に与えられ、残りの 70% が GLP 誓約者に与えられます。 GMX はプラットフォーム手数料の 100% をトークン誓約者に与え、プラットフォームが発展すればするほどトークン所有者の収入は増加し、GMX トークンの価値はプラットフォームの発展に深く結びつきます。 GMXの値上げ。

ただし、DYDX トークンの価値は dYdX プラットフォームの開発に深く結びついてはいません。プラットフォーム トークンは dYdX の開発から多くの価値を獲得していません。dYdX は非常に順調に発展していますが、DYDX トークンの価格パフォーマンスは非常に平均的です。 。

上記の dYdX と GMX の比較から、どちらにも独自の長所と短所があることがわかります。

GMX の価値獲得能力と分散化の程度は、dYdX プラットフォームを超えています。

しかし、プラットフォーム料金の100%をトークン所有者に還元するGMXの「キャッシュバーニング」方式が本当に持続可能であるかどうかはまだ分からない。

dYdX の分散化の程度とプラットフォーム トークンの価値取得機能は、将来の dYdX V4 バージョンで解決される予定です。

したがって、現時点ではGMXトークンの方がコストパフォーマンスに優れていますが、長期的にはDYDXの方が将来的に想像力の余地が大きいことは明らかです。

最初のレベルのタイトル

5. 市場価値の予測

現在、GMX の価格は約 2 ドル、市場価値は 2 億ドル強に過ぎず、順位は 100 位前後ですが、GMX の市場価値は 80 位です。

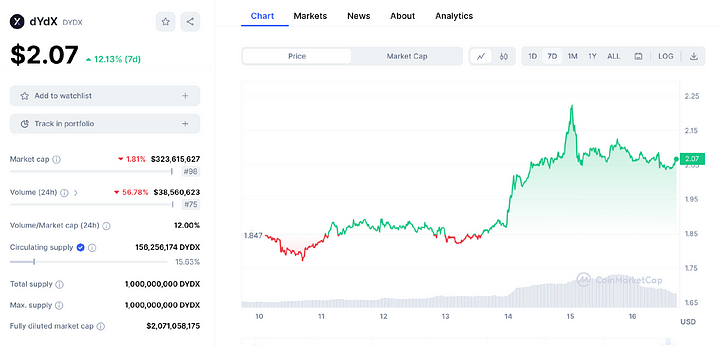

DYDX トークンの過去の K ライン チャートを観察すると、DYDY の上昇が最も大きくなるのは、トークンが発行されてマイニングが開始された後であり、価格が 27 ドル以上に上昇していることがわかります。その後、プラットフォームがDYDXにさらに多くのアプリケーションシナリオを提供しなかったため、DYDXには常に十分なアプリケーションシナリオが不足しており、dYdXは非常に順調に発展しましたが、DYDXの価格は長い間低迷しています。

現在のDYDXの価格は最高値からは程遠く、下落率は93%を超えており、基本的には低水準が長く続いており、売られ過ぎの状態とさえ言える。

しかし、V4 バージョンがリリースされると、これらの問題は解決され、コミュニティはより多くのプラットフォーム収益を DYDX ホルダーに分配するよう投票することになります。

もちろん、DYDX トークンが直面する無視できない問題は、ロック解除の販売圧力が比較的大きいことですが、V4 バージョンの発売後は、トークンのプレッジがロック解除の販売圧力を吸収する可能性があります。

さらに、現在の分散型デリバティブの取引量はまだ非常に少ないですが、世界的な規制政策の到来により、より多くの取引が分散型取引プラットフォームに移されることになり、分散型デリバティブの将来の開発は比較的大規模になります。

上記の予測に基づくと、今後の強気相場では、DYDX の時価は TOP 30 ~ 50 に入る可能性が高いと考えられます。時価が TOP 30 に入る可能性も排除されません。 DYDX トークンの価格は保守的に推移しています。 5~10倍、あるいはそれ以上に増加すると推定されています。