原題:「SVBインシデント分析(マクロ調査日記)」

元のソース:

元のソース:ウィスブルク

今朝起きた後、多くの同僚が SVB に関する情報を私に送ってきました。

率直に言って、米ドル圏の金融システムのリスクを高頻度で追跡することは、限られた人だけでは非常に困難ですが、著者はFRBの積極的な引き締めを前提として、実際にリスクに対する準備作業を数多く行ってきました。対象となるサブエリアは次のとおりです。商業用不動産 (CRE)、CLO、および中小規模の銀行の準備金の適正化。これはすべて、感染症流行前にシャドーバンキングシステムの研究をしていたときに追跡されたものですが、同時に、現時点では米国の国債発行とH.8の信用状況にも注意を払う必要があり、疲れを感じます...

継続的なフォローアップが不足しているため、短期的に確固たる見解を示すことが困難となるため、SVB の場合、最初のレベルのタイトル

まずは会社の公開文書から始めましょう

まずはこのイベントを広めてくれたメディアに感謝しなければなりませんが、イベント本来の姿を見ていかなければなりません。まず、メディアソースやさまざまな視点を避けて、Silicon Valley Bank (SVB) の投資家情報ページにアクセスして、その日の関連発表と PPT 情報を見つけてください。

この情報ページには基本的に事実の全体像が記載されています。

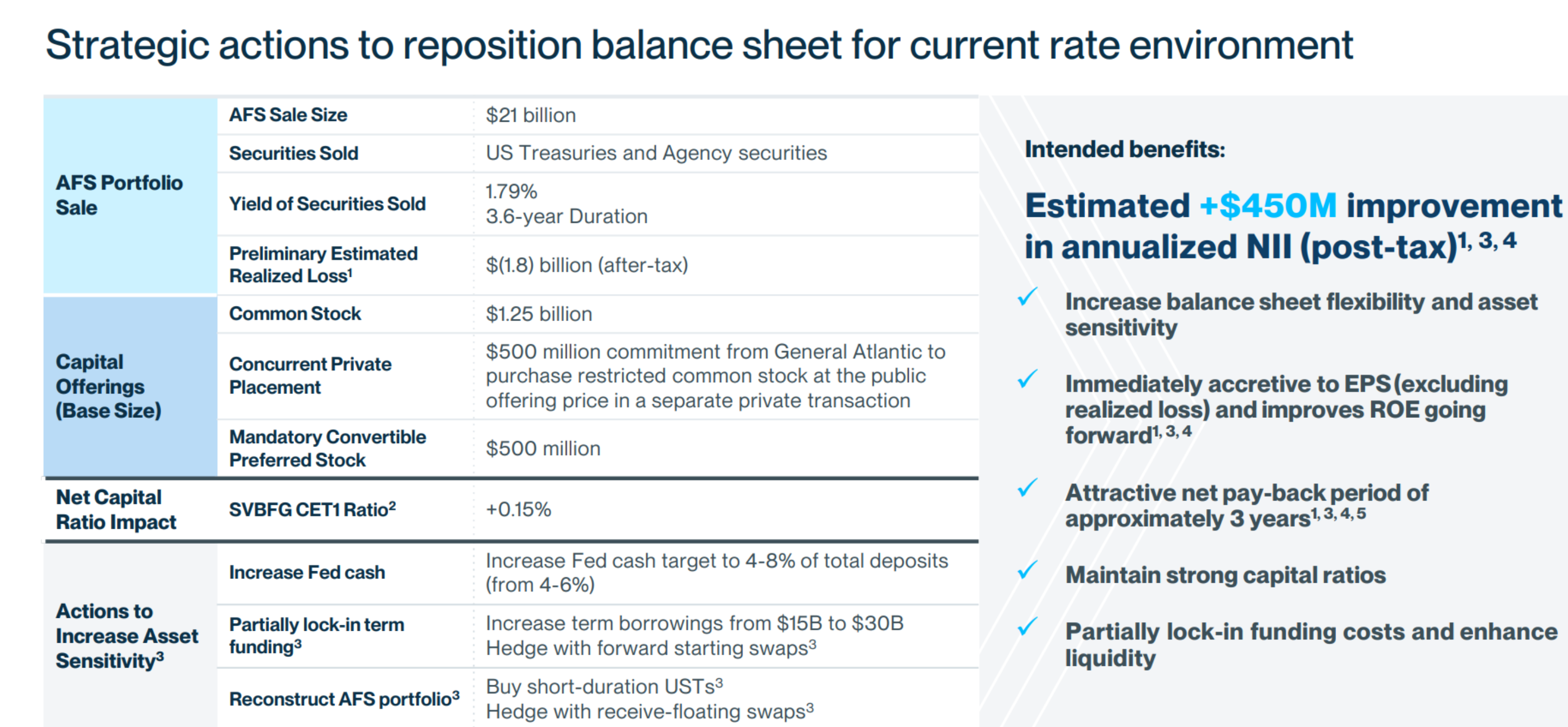

- SVBプログラム売却可能金融資産ポートフォリオ(AFS)内の米国債/MBSを売却し、売却規模は210億米ドル。

- この部品は販売されています資産のデュレーションは 3.6 年、利回りは 1.79% です。。販売の結果、18億ドル税引き後の損失。

- さまざまな形のエクイティファイナンスを通じて22億5,000万ドルの資金を調達。

- ワンパスオペレーションは自己資本比率の向上に有利であると同時に、現在の高金利環境に合わせて資産・負債戦略を変更する最初のレベルのタイトルNII。

投資家のアイデアを検証する必要がある

この事件に対する投資家の否定的な解釈は非常に単純かつ粗雑です。

- 資産を売却 =高く買って安く売る, 低金利時代に最高値で買われていた債券資産は、市場価格の下落後に売却されるようになりました。

- 期限が切れたら手に入るのに、なぜ我慢できないのですか?説明するFRBの利上げで債務側のコストが高くなっているため、債務側は耐えられなくなっている。

- 成熟度のミスマッチと同時に、資産の損失、負債を抱えたまま逃げる+高価になる、株式による資金調達は、資金不足の可能性をより示唆しています。

- プライマリーマーケットはすでに不安定です, 顧客のほとんどは、お金を燃やす必要があるハイテク企業や医療関連企業です。

ここで、金融業界の問題は決して成熟度の不一致ではなかったということを明確にする必要があります。なぜなら、金融とは成熟度の不一致がすべてだからです。銀行にとって、難しいことは実際には非常に直感的です - 資産面での収益が減るだけです。また、FRBが金利を引き上げ、顧客に高利の支払いを強いられているため、このビジネスモデル自体がすでに不合理です。さらに、顧客が預金の送金を要求した場合、あなたはそれを送金しなければなりませんが、このとき、流動性 (準備金) 準備金をテストする必要があります。市場で借りられる人を見つけなければなりません。

投資家の解釈に問題はないのか?問題ない。 SVB の PPT を見ると、彼らは投資家が何を懸念しているのかを実際によく知っているからです。

このページは何を伝えようとしているのでしょうか?

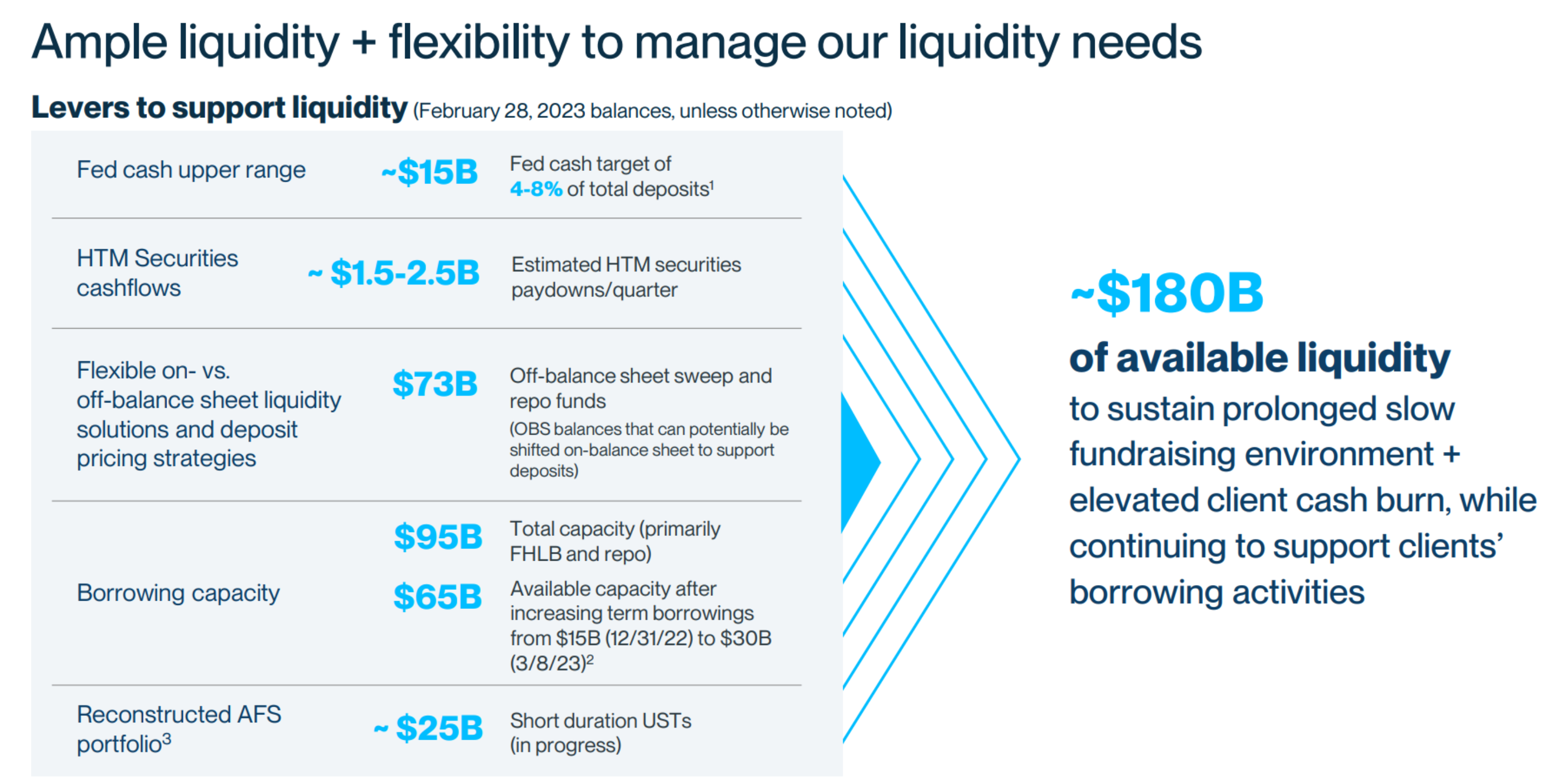

- 私たちは十分な流動性準備金、つまりFRBの準備金を持っています。

- 当社保有の有価証券の一部が満期になると、当社に補償金が支払われます。

- 流動性オフバランスシートを保有しています

- FHLBから借入することも、買い戻し資金の担保として資産を使用することもできます

- 最悪の場合、短期債務の在庫を売却できる可能性がある

- 私たちは総額 1,800 億米ドルの準備金を持っていますが、いくつかのリスク状況に対処するには小規模なケースです。

大きいのが来るの?

大きいのが来るの?

投資家やセルフメディアは主に、「大きなイベントがやってくる」ということを宣伝し、SVB イベントとさらに関係を持ちたいと考えています。

- SVBの顧客が開始するかどうか預金で動く?前の暗号フィールドと同じようにダラーバンクシルバーゲートはそんな感じですか?ここでの預金の枯渇は、顧客が現金を引き出すために銀行に行って列に並ぶことを意味するのではなく、顧客がチェースなどのより安全な大手銀行に送金するようSVBに依頼することを意味する。顧客が出金と送金の要求を受けると、銀行の支払い義務により、顧客が指定した対象銀行に送金(準備金)する必要が生じ、これが流動性圧力となります。

- SVBの信用資産の質も疑問ですか?入金する顧客がテクノロジー企業の場合、これらのテクノロジー企業への融資は危険にさらされるのでしょうか?

PPT 内で検証を見つけることができます...

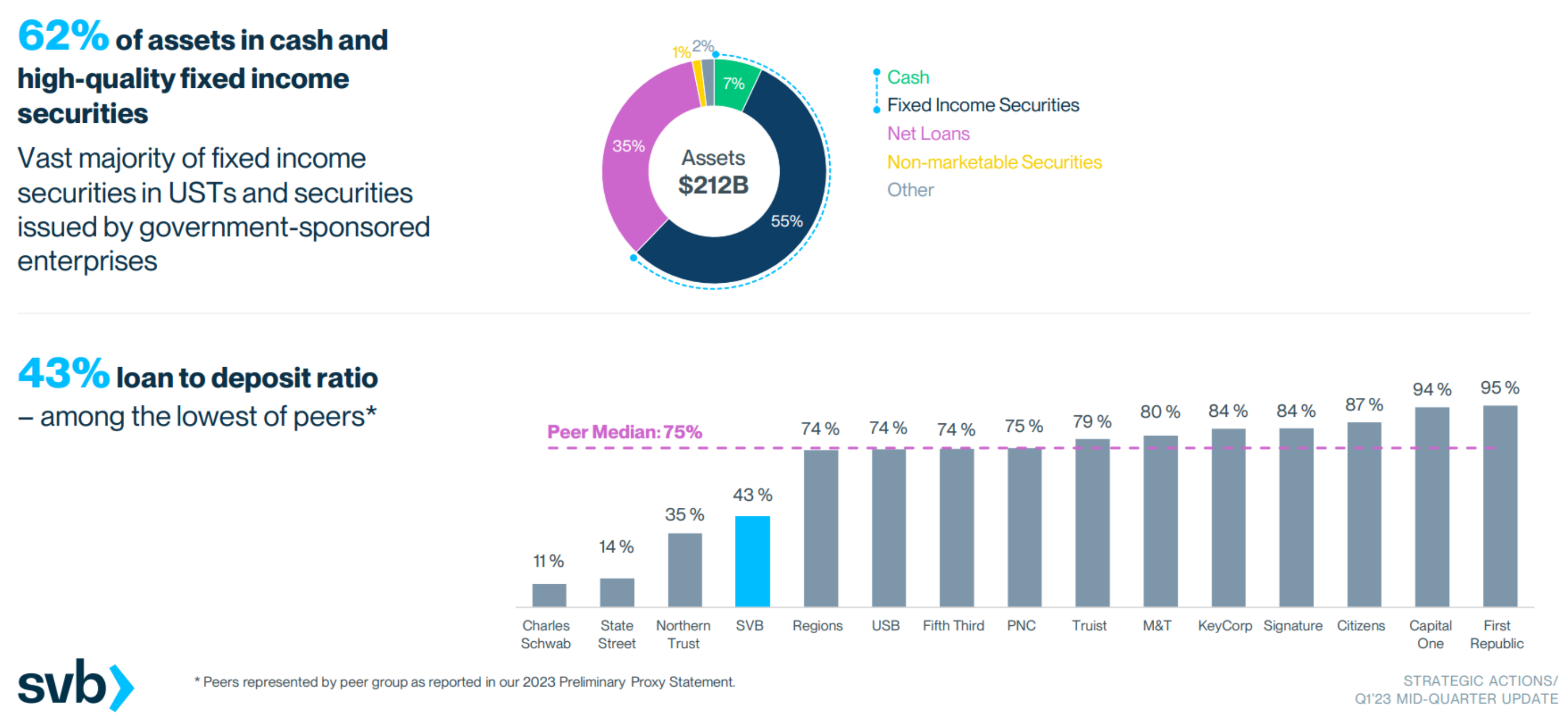

つまり、資産ポートフォリオの信用比率は高くなく、6割近くが「安全資産」と認識されているということだ。、しかし、それは損でした。

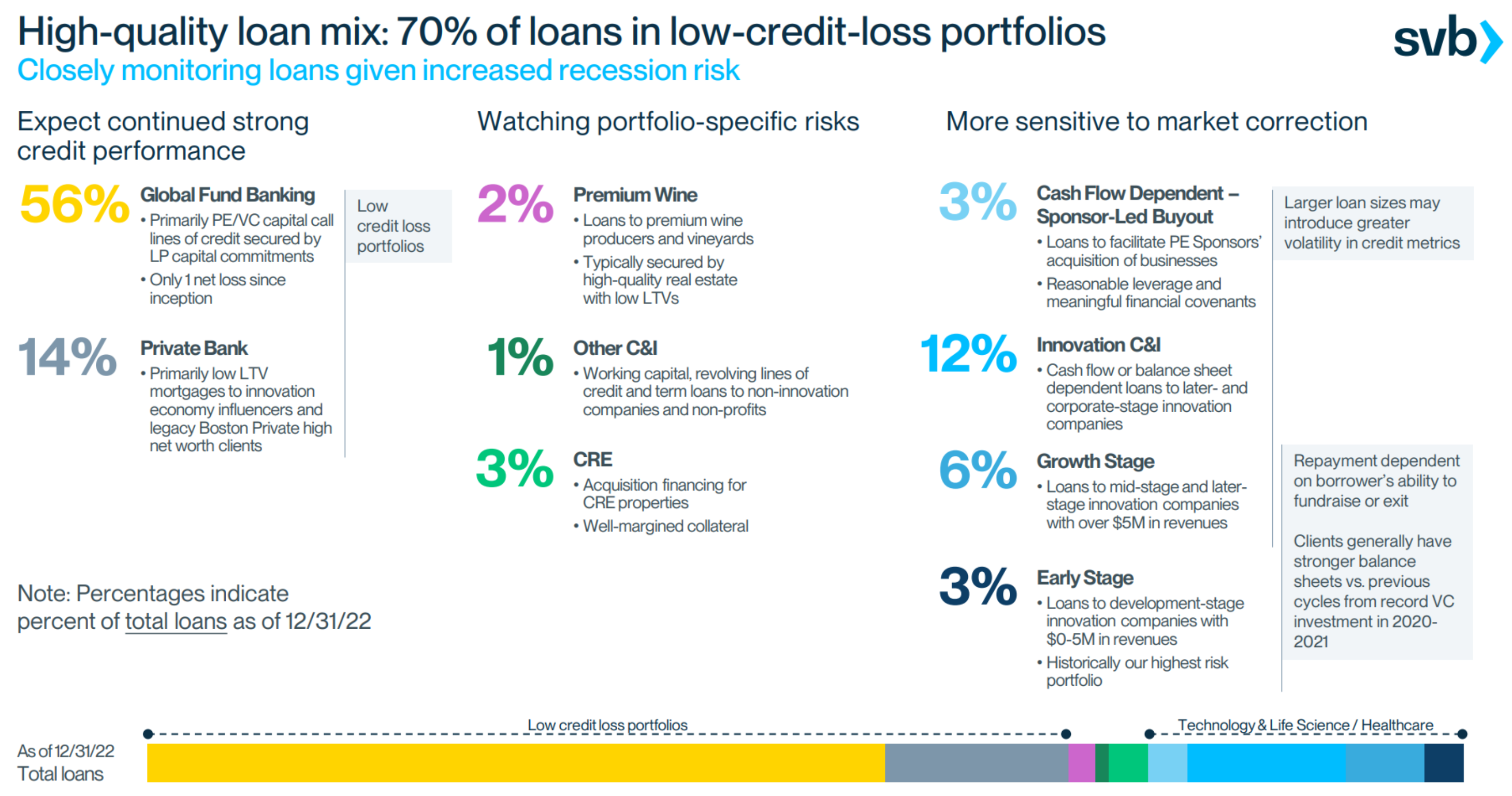

テクノロジーおよび医療への直接的な信用エクスポージャーは信用の 30% 未満を占めており、主に発行市場における PE/VC への融資です。

著者は考えます、信用構造の情報だけでSVBの信用資産の質が良くないと断言するのは言い過ぎである。

しかし...流動性が逼迫し高金利の環境では、企業の資金調達はますます困難になり、それに応じて口座を開設する銀行が受け取る預金も減少するため、負債側の圧力は明らかに重大です。同時に、テクノロジー企業には非常に高い設備投資のニーズもあり、その銀行口座は顧客に代わって他の銀行に送金する必要があります。

図: SVB は業界の顧客の窮状をよく認識しています。最初のレベルのタイトル

もっと大きなものはありますか?

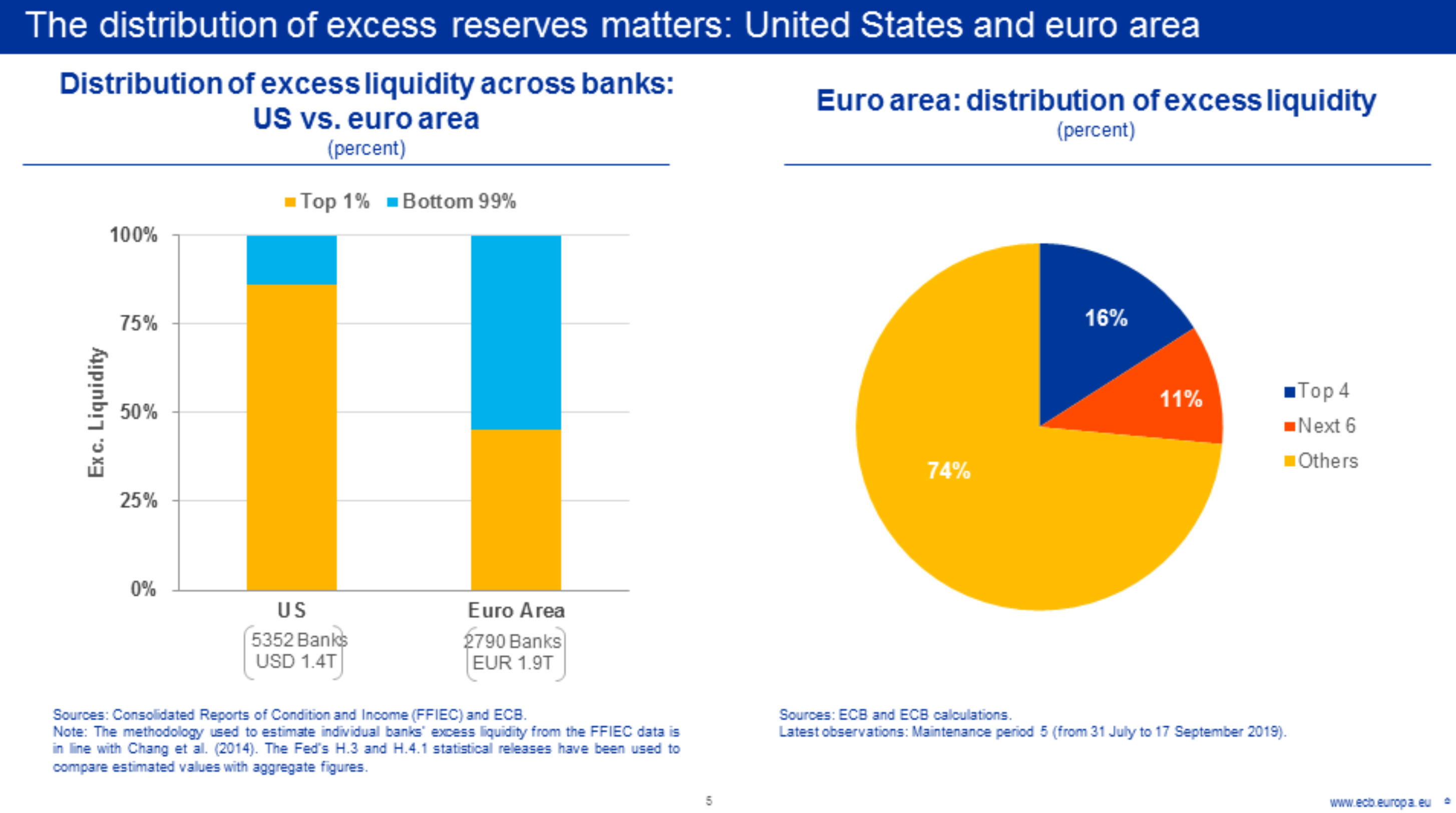

写真:

写真:米国の金融システムにおける超過準備の保有は高度に集中している。連邦預金保険公社 (FDIC) のデータによると、超過準備金の86%は米国の銀行のわずか1%によって保有されている。わずか 4 つの銀行が米国の超過準備全体の 40% を占めています。(2019年末)

したがって、FRBがQTを開始して以来、中小規模の銀行の流動性十分性の問題が私の心に響き続けています。投資家は確かに、FRBの割引窓口ファシリティとSRFファシリティの追跡市場における緊急の流動性ニーズを観察するためですが、通常、中央銀行がこの段階に達した時点で、流動性の状況はすでに非常に緊急になっています。

ゾルタン氏は短期金融市場や米国の銀行システムの流動性状況を引き続きカバーしていないため、システム全体の流動性圧力を観察するには、前回のサイクルで彼から学んだいくつかの 3 本足のスキルを使用することしかできません。為替市場には引き締めの兆しがいくつかある。

- スポンサー付き購入取引が増加しています

- FHLBsバランスシートは急速に拡大しています (FHLB は米国の銀行システムにおける FRB に似ています)

- FRBの金融機関オーバーナイト当座貸越上昇中 (当座貸越)

- 地方銀行フェデラル・ファンド市場での借入は増加している

- 小規模銀行の流動性レベルは、2019年のレベルまで下げる

もちろん、上記の信号は次のことを示しているだけです。FRBによる現在の引き締めは非常に効果的であり、流動性は確かに非常に逼迫しているが、「大きな危機が来る」という結論を導くには、残念ながら、米国の3つの主要な緊急流動性ツールをまだ確認する必要があると思う。連邦準備制度は合理的であると主張されている。

早い話が、SVB問題はこれで終わりだが、FRBが変革を強いられるかどうかはまた別の話だ。