存在するSilverGate存在する

10-Kレポートを期限内に提出できずFUDに遭遇した矢先に、同じく暗号化対応銀行であるSignature Bankが3月2日に10-Kレポートを提出し、2023年第1四半期中間決算を発表した。 3日に財務状況を更新し、事業を継続する能力があることを市場に証明した。

両銀行はFTX雷雨事件とは切っても切れない関係にあり、両行とも事件に関与した、あるいは報告しなかったとして尋問され、非難されている。しかし、Signature Bankは2022年の第4四半期に、ユーザーの引き出しによって引き起こされる流動性危機を緩和するために、暗号化された顧客の預金シェアを削減し、同期間中に100億米ドルを超える融資を受けると発表した。

これまでのところ、Signature Bank の財務状況は徐々に安定しており、Coinbase や Circle などの金融機関は「Silvergate を放棄して Signature に移行」しています。この記事では、10-K レポートと 2023 年第 1 四半期中間レポートの本質を垣間見るために要約します。大手暗号化銀行の今後の方向性。

仮想通貨預金が総預金の 20% を占める

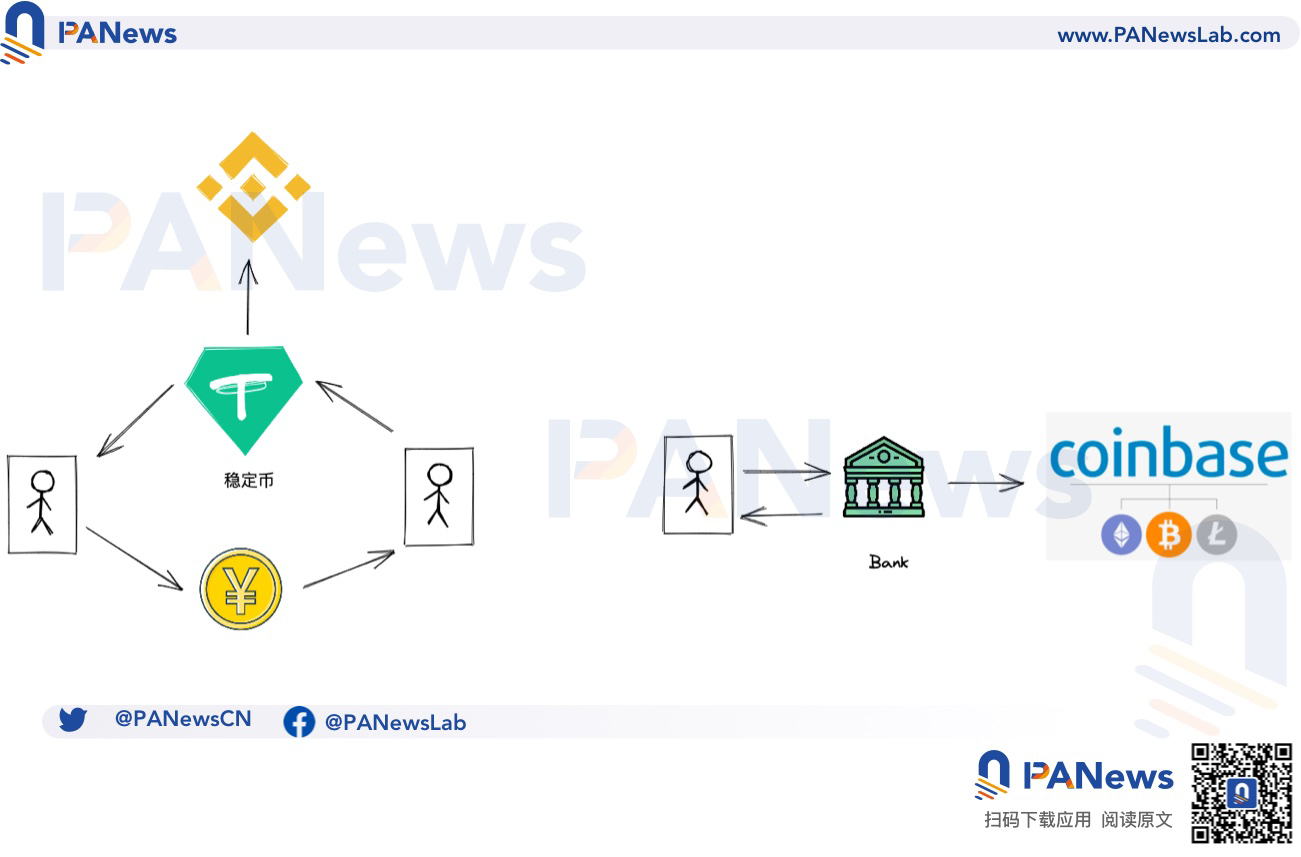

Signature Bank は、アメリカの暗号化エコロジーの背後にある重要な部分および柱です。 Binance、Huobi、OK などの中国取引所の C2C 入出金モデルとは異なり、暗号化に対応した銀行は、米国およびその他の地域の顧客に法定通貨の入出金チャネルを提供しています。つまり、中国拠点の取引所ではUSDTなどのステーブルコインが市場運営の中核であり、法定通貨の入出金と暗号化市場取引ペアの価格設定という二重の役割を担っているのに対し、CoinbaseやKrakenなどの海外取引所ではUSDTなどのステーブルコインが市場運営の核となっている。 、FTX、アーキテクチャ全体の基盤は銀行であり、SilvergateのSENであろうとSignatureのSigNetであろうと、それらはすべて暗号通貨と法定通貨を接続する橋として機能します。

暗号化に優しい銀行の署名「ソフトランディング」: ユーザーを引き締め、暗号化預金の規模を積極的に縮小

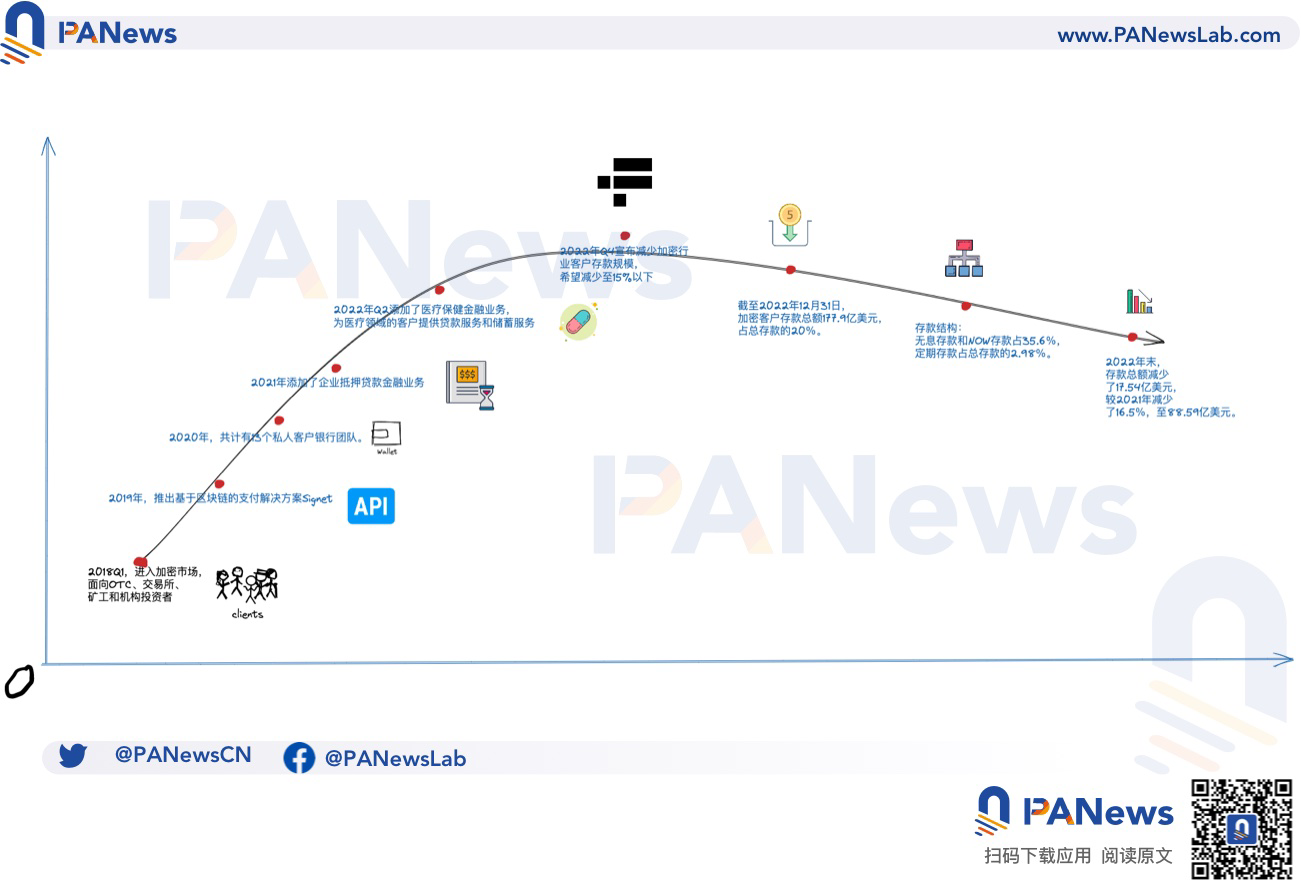

Signature の台頭は、暗号通貨市場、特に取引所と切り離せないものです。 2018 年、Signature は暗号化市場に参入し、主に取引所、投資機関、ビットコインマイナー、OTC、さらにはマーケットメーカーや安定通貨発行会社にサービスを提供しました。 2019年にブロックチェーンベースのSignetネットワークが開始され、これも仮想通貨顧客を誘致する主な手段となった。

FTX事件後、仮想通貨に優しい銀行のほとんどが経営危機に直面している。今回の情報開示において、Signature は 2020 年 6 月の時点で FTX の不正行為の可能性を検知していましたが、自らの利益のためにそれを無視することを選択しました。 2022 年の第 3 四半期には、ほとんどの仮想通貨に優しい銀行が深刻な預金損失を経験し、預金額に関しては、2 つの最大手の仮想通貨銀行であるシグネチャー バンクとシルバーゲートが、それぞれ四半期で 8.9% と 10.8% の減少を報告しました。

2022 年の第 4 四半期に、Signature は仮想通貨預金の割合を段階的に減らし、ステーブルコイン市場事業から段階的に撤退し、一部の小規模口座を清算すると発表しました。理想的な目標は、それを 15% 未満に下げることです。 80億~100億ドル削減する計画だ。 2022年12月31日時点で、シグネチャー預金総額は175億4,000万ドル減少し、このうち暗号資産は123億9,000万ドル減少し、預金総額は885億9,000万ドルに減少し、暗号通貨預金は総額177億9,000万ドルとなり、預金総額の約20%を占めた。

現在、シグネチャーの総資産は1,103億6,000万ドル、預金総額は885億9,000万ドル、融資額は742億9,000万ドル、自己資本は80億1,000万ドル、運用資産は51億7,000万ドルとなっている。預金構成は、2022年12月31日時点で、無利子預金とNOW預金(相対支払指図口座、有利子要求払預金)が預金全体に占める割合は35.6%、定期預金は預金全体に占める割合が2.98%となっています。 。

画像の説明

Signature の重要な開発ノードの概要

キャッシュフローは不安定だが支払能力は十分

Signature の主な問題は、キャッシュフローが依然として安定しておらず、MBS(Mortgage-Backed Security、不動産担保証券)を中心とした約 260 億の証券投資事業が流動性ニーズにタイムリーに対応できないことです。 、2年を必要とするローンがまだ多数あります 上記の支払いサイクルでは、引き出しリクエストにすぐに応答しません。 2022年12月31日の時点で、シグネチャーは融資ローンの約98%に担保があると述べているが、多額の純資産を有する個人向けの無担保ローンも一部あると述べた。

1月初め、ウォール・ストリート・ジャーナルは、FHLB(連邦住宅ローン銀行)が2022年第4四半期にシグネチャーに100億ドルの融資を提供したと報じた。この融資の支援により、Signature は通常の業務を維持し、顧客に預金および融資サービスを提供することができます。しかし同時に、シグネチャー社は毎年初めに住宅ローン残高および関連債務の元本総額の1.0%を連邦貯蓄銀行の株式で保有することも求められている。 2022年12月31日現在、FHLBは商業用不動産ローン102億1000万ドルと有価証券184億5000万ドルを保有しており、その一部は担保として使用されていた。

10-K レポートから判断すると、Signature Bank は多角化した事業が成功しており、暗号化市場を実際に諦めたわけではなく、ほとんどの主流取引所との協力関係を維持しており、現在のキャッシュフローは比較的十分です。しかし、Signature は少額の活動を制限しているため、Binance、Coinbase、および Kraken は、Signature に協力する非企業アカウントまたは個人アカウントに対して徐々に制限を導入しています。これは個人投資家にとって不親切であり、資本のチャネルが 1 つ減少することを意味します。そしてアウト。

3月3日、シグネチャーは預金構造の更新に主な焦点を当てた2023年第1四半期の財務最新情報を発表した。 2023年第1四半期の平均預金は887億9000万ドルで、2022年12月31日の885億9000万ドルから増加しましたが、2022年第4四半期の986億ドルからは減少しました。純預金は約8億2,600万ドル減少し、預金は6億8,200万ドル増加しましたが、引き出しは15億1,000万ドルに達しました。

さらに、キャッシュフローの圧力を緩和し、より大規模な事業分野の融資残高を削減し、スポット住宅ローンの額を約17億1,000万米ドル削減し、暗号化資産が不正に使用されないようにするために、融資の規模は継続的に縮小されています。融資の担保。