オリジナル編集: 0x11、Foresight News

オリジナル編集: 0x11、Foresight News

DeFiステーブルコインはUSTの暴落で大きな打撃を受けているが、DAI、FRAX、LUSDは依然として好調を維持している。現在、GHO と crvUSD は、新しいイノベーションでこの分野に参加する準備をしています。

規制当局がBUSDを厳しく取り締まる中、DeFiステーブルコインは新たな開発の機会をもたらすことになるでしょう。

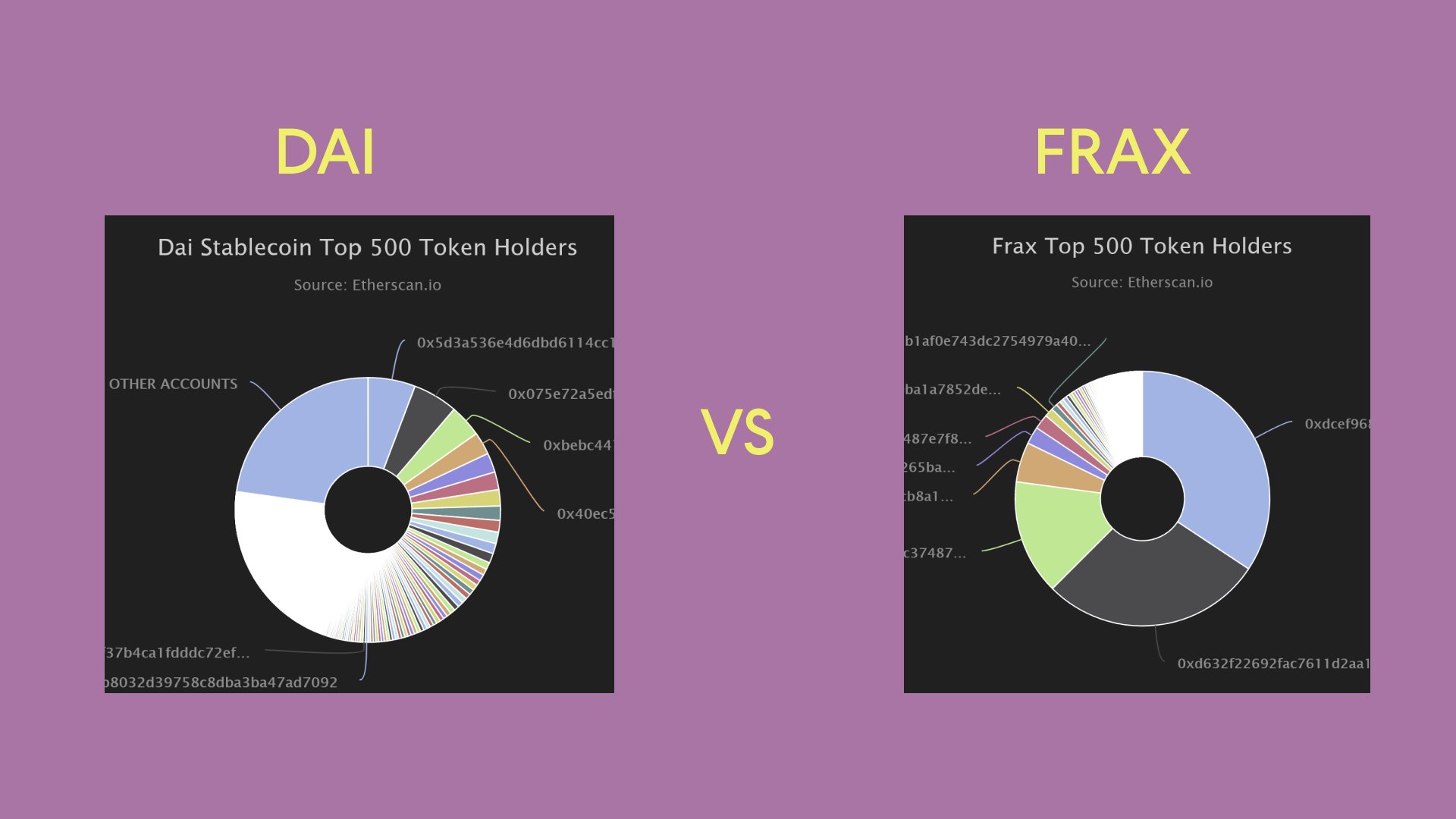

DAI には以下のおかげで金銭的プレミアム (価格を超える付加価値) があるため、DAI が勝者となるはずです。

スポット流動性

実績のあるドルペッグ

多数の DeFi プロトコルをサポート

現実世界での広範な採用

同様に、通貨プレミアムはすべての集中型ステーブルコインに適用されます。プレミアムは、その導入、コンプライアンス、流動性、信頼によって決まります。現在、BUSDに対するSECの告発により、USDCおよびUSDTに対するBUSDの通貨プレミアムが破られていますが、これは主にDeFiステーブルコインに対するプレミアムです。

この記事この記事)

FRAXやLUSDなどのDeFiステーブルコインは、DAIを捕まえるために金銭的プレミアムを高めています。これらは代替品のように見えますが、それぞれが目的を果たします。

DAIは、規制が許可されているRWA(現実世界資産)からの収入を得ることに焦点を移しました。分散型で弾力性のある担保に裏付けられた金融機関となることを目指しています。公平な世界通貨。

リクイティ (LUSD) も同じ使命を持っています。それは、「あらゆる種類の検閲に耐性のある、最も分散化されたステーブルコイン」であるということです。ただし、最小限のガバナンスでこれを実現し、RWA エクスポージャーはなく、担保として ETH のみを使用し、(DAI とは異なり) USD ペッグを放棄しません。

設計と不変のスマートコントラクトにより、LUSD は時価総額で DAI を超えることができない可能性があります。ただし、中央集権化や検閲のリスクを懸念する人にとっては、ニッチなドル固定のステーブルコインです。

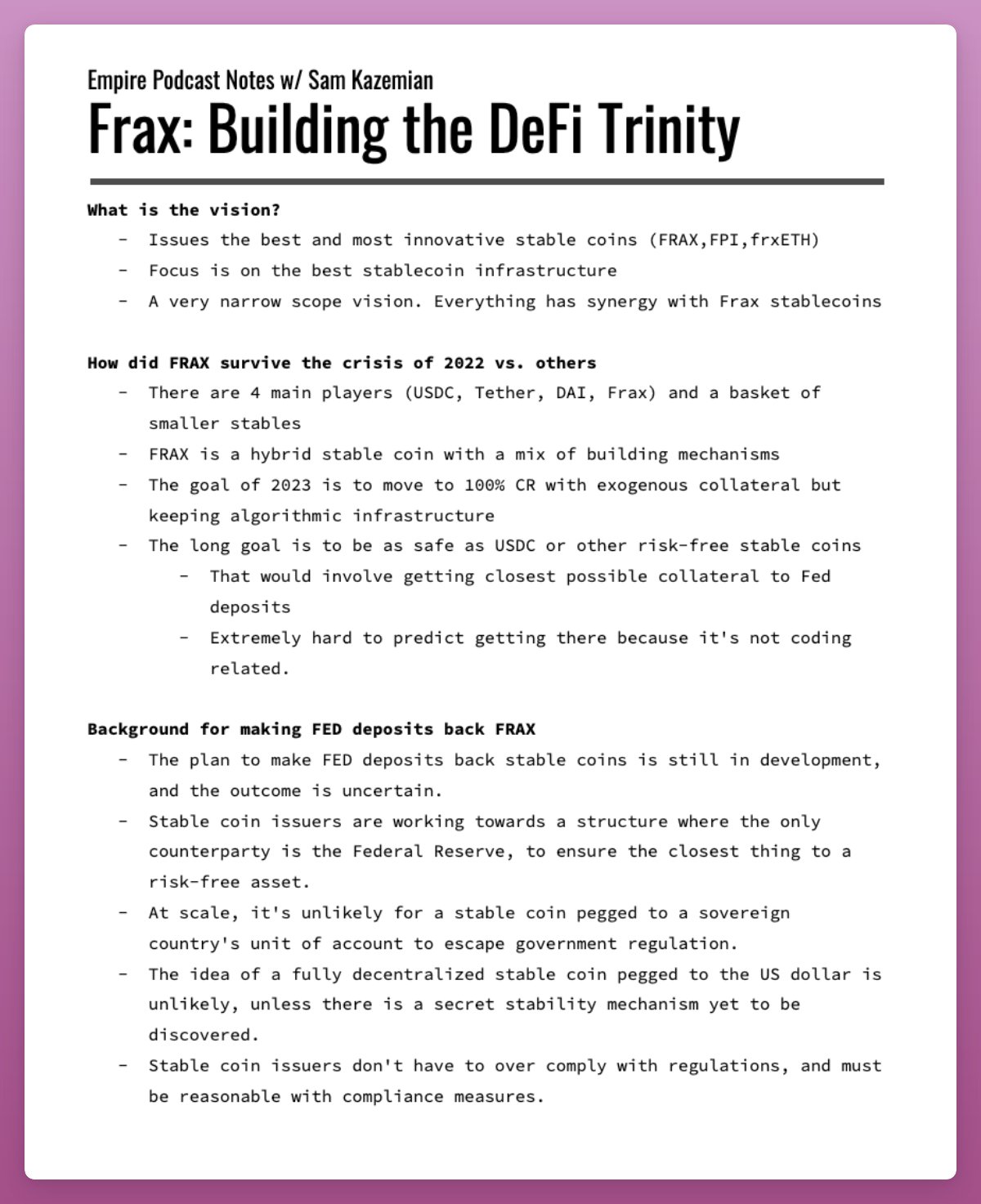

フラックスの戦略は異なります。 BlockworksとのインタビューでS.カゼミアン氏は、「ドルペッグステーブルコインは『偽りの、あるいは実際の分散化を通じて』大規模な規制を回避しているわけではない。」と述べ、FRBにできるだけ近づくためにFRBのマスター口座の申請さえした。可能な限り。

FedマスターアカウントではUSDの保有とFRBとの直接取引が可能となり、FRAXはリスクのないUSDに最も近いステーブルコインとなります。これにより、FRAX は担保としての USDC の制限を取り除き、市場価値を数千億ドルに拡大することができます。

FRAXは本当の意味での安定通貨ではなく、DAIのような通貨プレミアムがありません。現在、FRAX は、巧みに設計されたフライホイール エコシステムからあらゆる利益を搾り取るために使用されています。対照的に、DAI の供給量のほとんどは、市場の変動に対する価値の保存場所としてウォレットに保管されています。

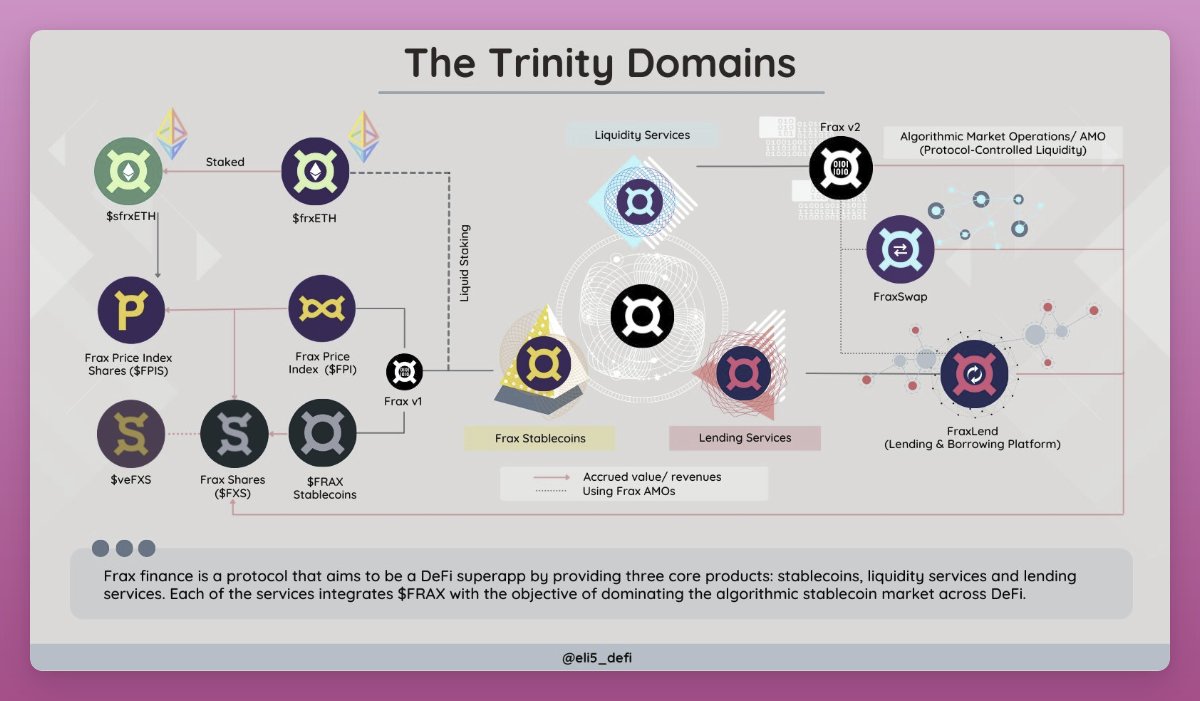

Frax の収益と効率を最大化することが差別化要因です。 Frax は、FRAX を中心とした完全なオールインワン DeFi エコシステムを構築しました。

Fraxswap

Fraxlend

Fraxferry (bridge)

frxETH

どの機能も FRAX の有用性を高めるのに役立ちます。

Synthetix の sUSD も実用的で、DeFi エコシステムと密接に関連しています。

クウェンタ - 交換

ライラ - オプション

多項式 - 構造化ボールト

タレス - バイナリー オプション

sUSD の採用は DeFi 製品の成長に依存しますが、金銭的プレミアムは低いです。

Makerは興味深い方向に進んでおり、Fraxのような独自のDeFiエコシステムを構築したいと考えている。 Maker は、より多くのユースケースと DAI の需要を生み出すために、融資プロトコルと合成 LSD - EtherDAI を構築しています。

私の最初の考えは、Spark プロトコルは Aave の明らかな競合相手であり、$GHO に対抗するものであるということでしたが、それは Maker と Aave が将来的に連携しないという意味ではありません。

実際、協力することで相互利益が得られると思います。説明しましょう:

Frax のすべては、FRAX ステーブルコインを強化することに重点を置いています。同様に、Maker の新しいプロトコルは DAI の有用性を高めるのに役立ちます。 Makerにとって、公平な世界通貨としてのDAIは究極の目標であり、新たな協定もこの目標を達成するためのものである。

しかし、Aave の使命は異なります。Aave はナンバー 1 のマネー マーケット プロトコルになることを目指しており、GHO はその目標を達成するための手段です。

つまり、DAI が使命であり、Spark プロトコルがツールであるということです。Aave にとって、マネー マーケットが使命であり、GHO がツールです。

Venus ステーブルコイン VAI が良い例です。これは、TVL が 8 億 5,500 万ドルで、BNB チェーン上で成功した融資プロトコルです。ピーク時の時価総額は2億5,000万ドルで、VAIの供給量はFRAXの供給量を上回っていました。しかし現在はペッグ(0.94ドル)を下回って取引されており、24時間の出来高はわずか6万ドルだ。

VAI は Venus の中核ではありません。その使命は融資プロトコルにサービスを提供することです。それにもかかわらず、$VAI は Venus が今日の地位まで成長するのに貢献しました。

いずれにせよ、創設者が本当にそう考えれば、すべてのステーブルコインは共存でき、相互にサポートすることさえできます。 DAI を Aave で利用できるようにするということは、プロトコルでより多くの GHO を作成できるようになり、GHO が Spark プロトコルでもサポートされるようになることを意味します。

同じロジックが Curve の crvUSD にも適用されます。 CurveはDeFiにおけるスポット流動性のバックボーンであり、crvUSDはプロトコルの資本効率の向上に役立ちます。したがって、crvUSDはFRAXやDAIに対する脅威にはならず、実際にすべてのDeFiステーブルコインのスポット流動性を高めることができます。

したがって、私は、独自の差別化を提供する DeFi ステーブルコインに対して強気です。彼らは規制の重要性を認識していますが、それに対するアプローチは異なります。

DAIとLUSDは検閲に強いのに対し、Fraxは可能な限りFRBに近い。

元のリンク