最初のレベルのタイトル

出典: IOSG Ventures

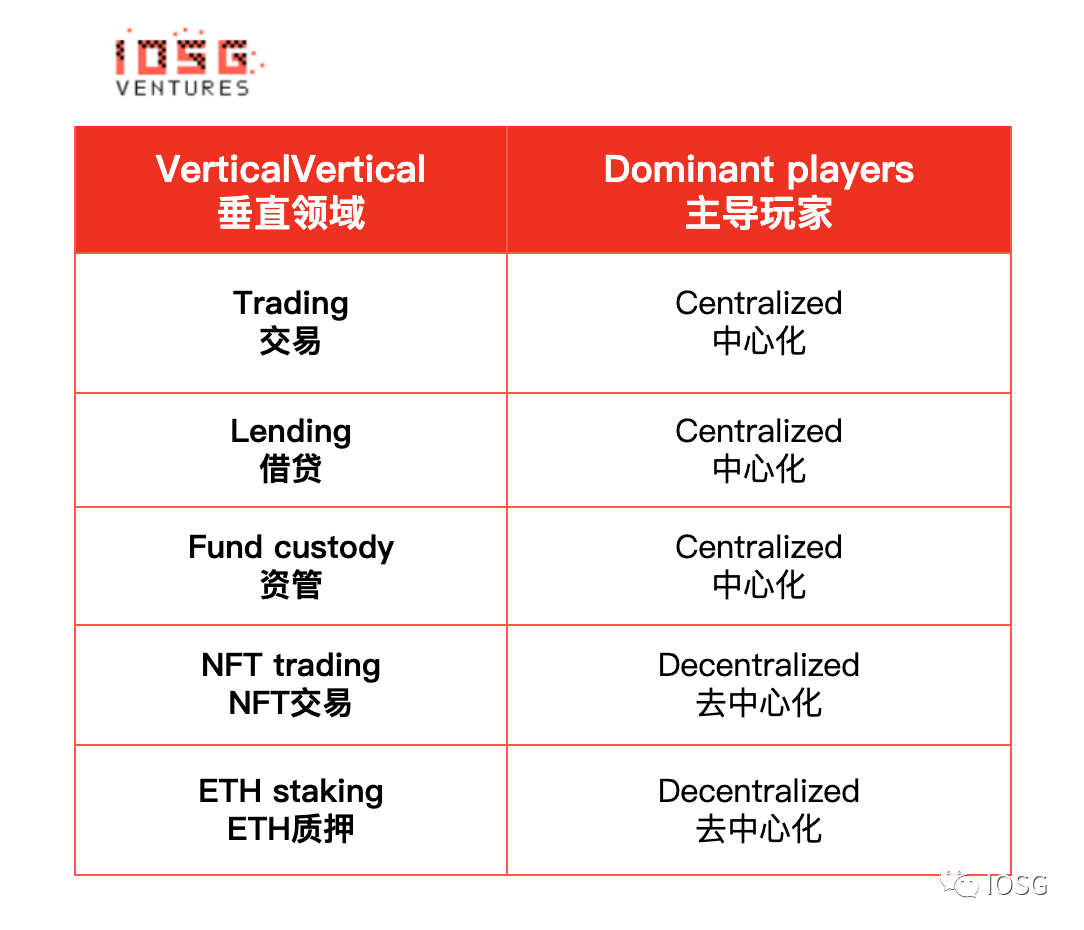

リキッドステーキングは勝者総取りの市場なのでしょうか?

リキッドステーキングは勝者総取りの市場なのでしょうか?

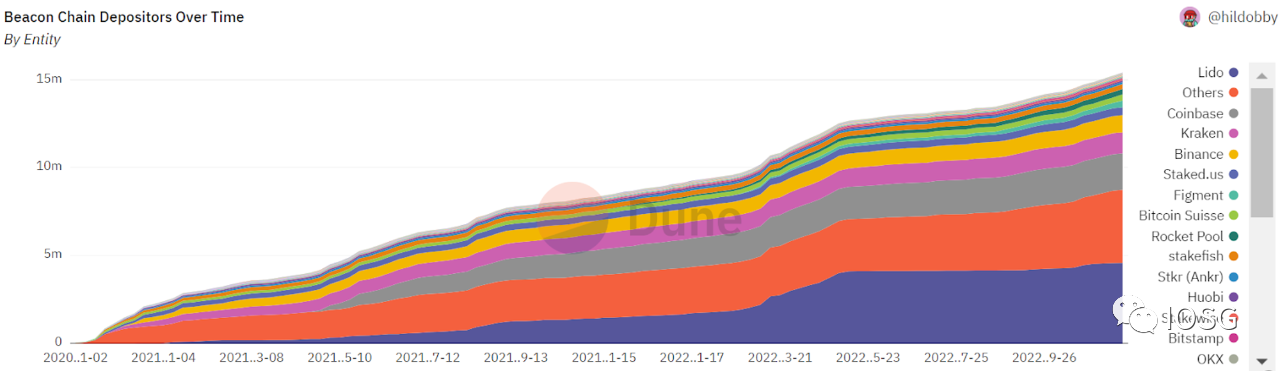

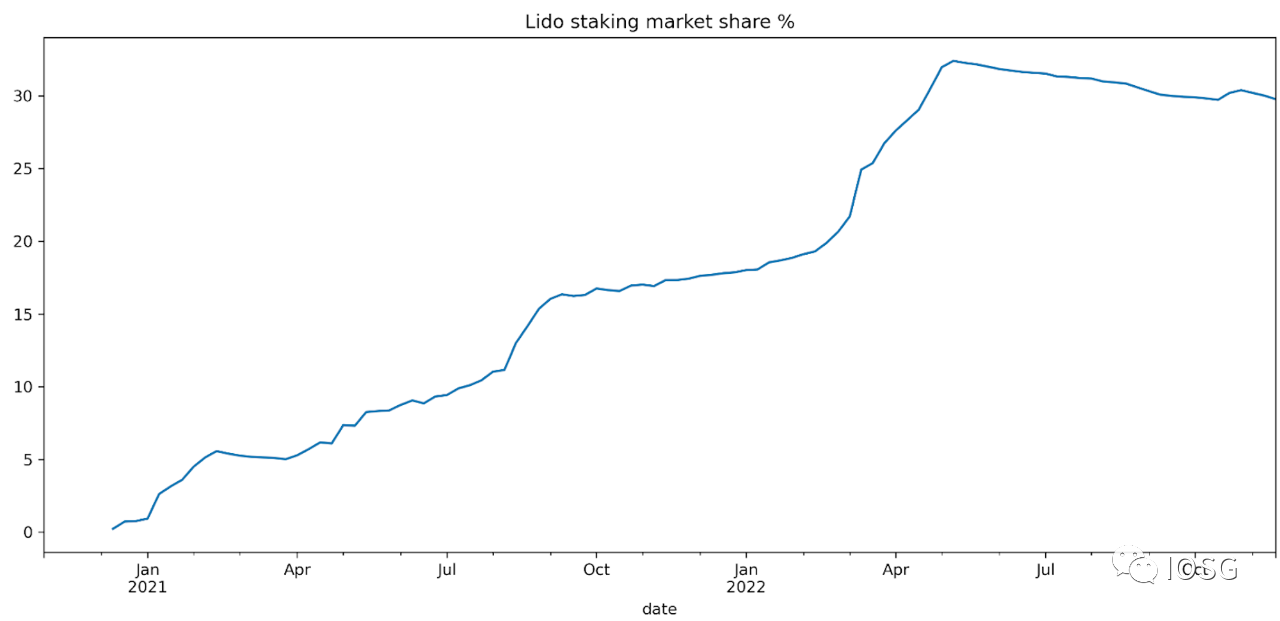

もし集中型取引所がETHステーキング市場を支配すれば、分散型ネットワークを構築するというイーサリアムの目標は達成できなくなるでしょう。以下の図に示すように、Lido は ETH ステーキングの分野で主要なプロジェクトであり、市場シェアの約 30% を占めています。

それでも、コミュニティにはLidoの市場シェアを制限する声がある。たとえば、Vitalik 氏は、ステーキング プロジェクト (集中型と分散型の両方) は、管理するステーキング量を自己制限する必要があると考えており、その上限として 15% を提案しています。

最初のレベルのタイトル

Lido はどれくらいの市場シェアを獲得できるでしょうか?

要約:

要約:

1: リドはいかなる自主制限措置を課しません。

2: IMO は、Lido フォークは避けられないと考えていますが、そのようなフォークがどれだけの市場を占めることができるかを予測するのは難しく、多くの要因に依存します。 LDO ガバナンス アクション、タイミング、フォークによるガバナンスの革新など。

3: 分散型プレーヤーと集中型プレーヤーとの競争、およびコミュニティからの圧力により、Lido は最良の場合、ステーキング市場の 50% を獲得すると予想されます。

4: 最も現実的なシナリオは、Lido が約 30% で現状を維持することです。市場占有率。多くの Lido 預金者が Lido を選択する理由の一部は、マイニング報酬のためであり、レバレッジに賭けられた ETH の無視できない部分もある可能性があります。これら 2 つのタイプのユーザーは、出金機能が有効になった後、最初に資金を引き出すことができます。

5:同時に出金機能を有効にすると、新規預金者の流入も期待できます。その根拠は、この場合、ETH LSD (流動性担保デリバティブ) の取引はアンカー値に近づくはずであり、ユーザーは 27 時間以内に ETH に戻すことができるため、LSD の市場流動性についての懸念が少なくなるということです。

したがって、引き出し関数は次のようになります。

- 投機家(利回り農家、レバレッジ利用者)が預金を引き出すことを許可しますが、市場全体の信頼を高め、ステーキングをより魅力的なものにすることができます。

- 支配的な LSD は、ステーキングの機会費用が低いため、他のソリューションに比べてある程度の利点を失います。

- CEX は、(27 時間待たずに) 即時に出金できる商品を提供し、利便性でユーザーを獲得する可能性を秘めています。

次の式を使用すると、市場の暗黙の期待を大まかに計算できます。

*(1/aave_earn * stETH_discount) 365

最初のレベルのタイトル

急成長する市場

現在、POS チェーンの中でイーサリアムのプレッジ率が最も低いです。これはおそらく次の理由によるものです。

プロトコルレベルで直接誓約することは不可能であり、ユーザーはスマートコントラクトやエスクローソリューションによってもたらされる追加リスクを受け入れる必要があります。

ステーキングされたイーサリアムは換金できません

イーサリアムは、他のどの POS トークンよりも分散型コミュニティを備えた主流の資産ですが、ヘッジファンドなどの投機家からも注目を集めています。

時間が経つにつれて、新しいスマートコントラクトが厳しいテストを受け、出金がより確実になるにつれて、より多くのETHがステーキングされることが期待できます。しかし、ETH全体の50%以上がステーキングされているのを見ると驚かれるでしょう。

最初のレベルのタイトル

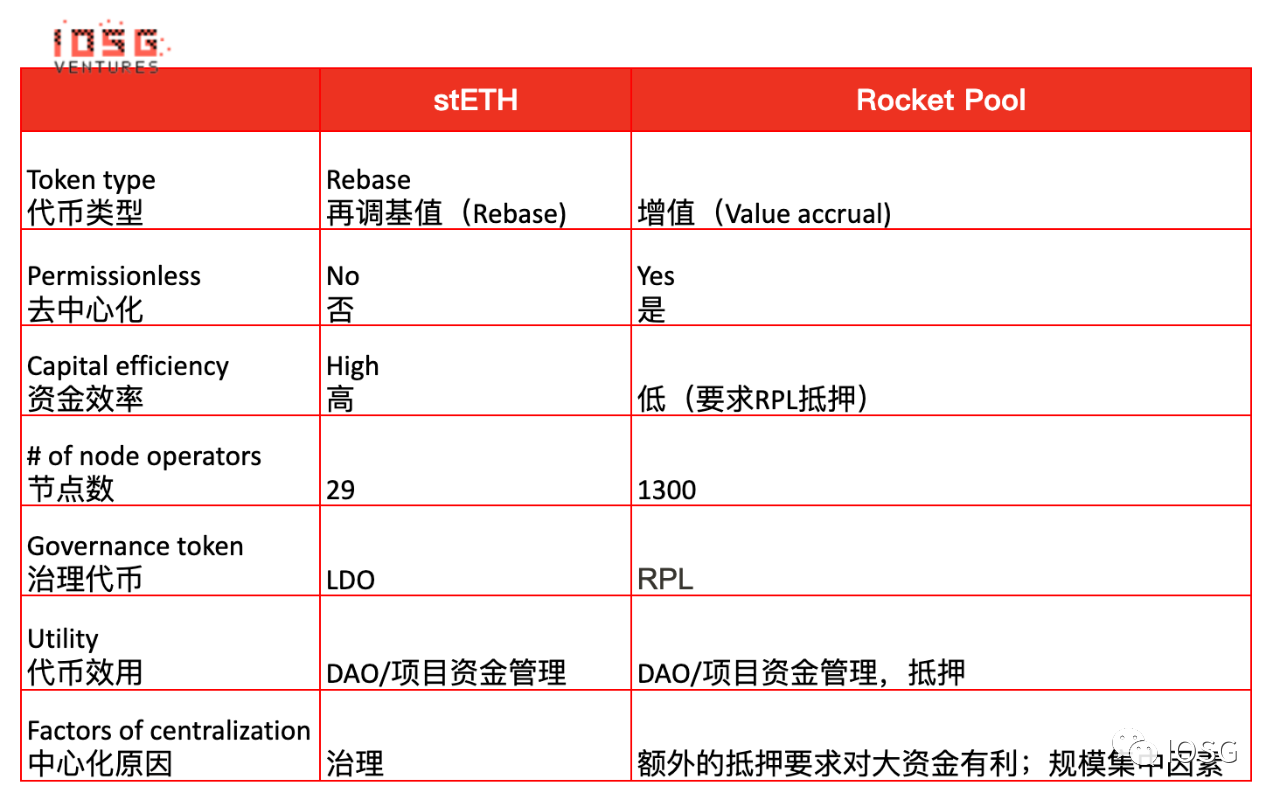

LSDにおける流動性の重要性

最も流動性の高いステーキングデリバティブであるstETHと主要なDeFiプロトコルの統合によるネットワーク効果を指摘する人もおり、これによりLidoが全市場を獲得できる可能性がある。

たとえば、流動性のある担保付きデリバティブにアクセスしたい場合は、次のことを選択できます。

最高の市場流動性と簡単なエグジットを実現

最も深い流動性により、LSDは多くのDeFiプロトコルの担保となり、保有者により多くのユースケースを提供します

ユースケースが増えると、そのようなトークンの流動性がさらに高まります

前述したように、機会費用が高いために引き出しができない現時点では、流動性がさらに重要になります。

しかし一般的に、ユーザーは再ステーキングに参加することにどれくらい興味があるのでしょうか?あるいは、もっと単純な質問として、ユーザーはオンチェーン アプリケーションで ETH を使用することに興味がありますか?

私たちは、DeFi、NFT、および新規ユーザーを引き付けるために巨額のインセンティブを配布するゲームプロジェクトによって牽引された大規模な強気市場を経験してきました。ただし、これらすべてのユースケースとインセンティブにもかかわらず、スマートコントラクトで使用されるのは ETH のほんの一部だけです。

ナンセン氏によると、2021年10月には約450万のETHが使用される予定(オンチェーンエコノミーに参加するには、ユーザーは自分のETHをラップする必要がある)で、これはETHの総供給量の4%未満だという。

もう 1 つ、それほど心配ではありませんが、ここで指摘する価値があります。すべての DeFi プロトコルがリベース トークンをサポートしているわけではありません。そのため、Lido には基本的に 2 つの標準があります。stETH とラップされた stETH (後者は通常、価格が高くなります。これは、次のときにロック解除できる報酬を生成するためです)包みを解きます)。

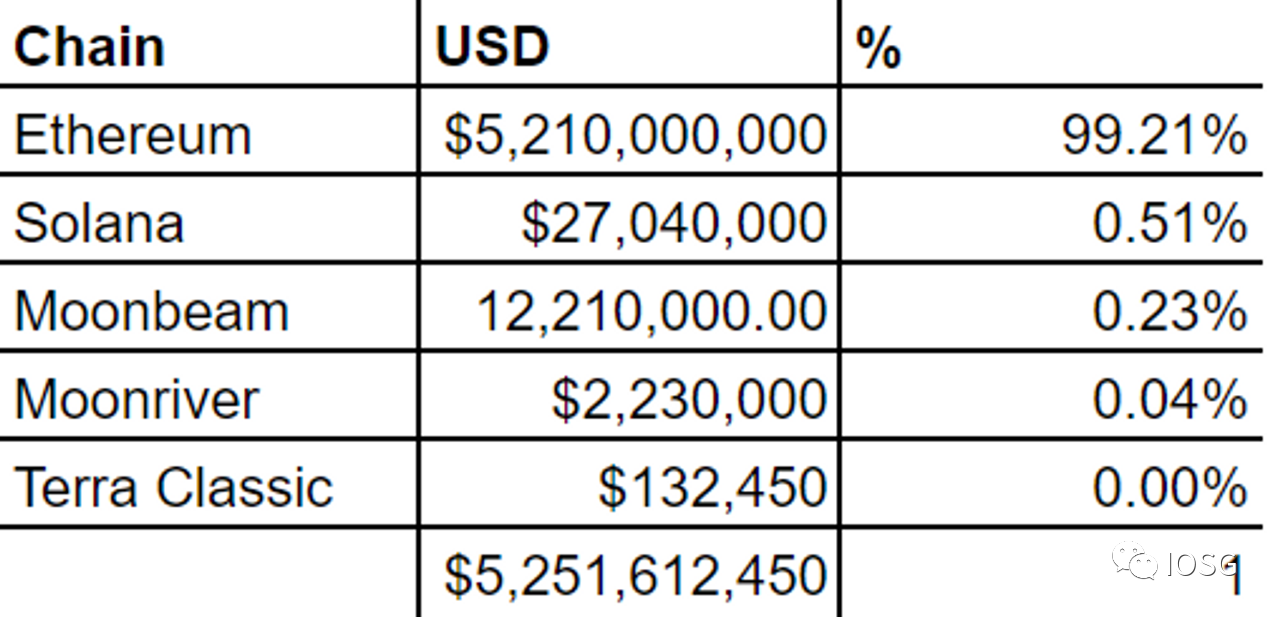

以下のグラフは、最大規模の DeFi プロトコルの一部が stETH 標準をサポートしていないことを示しています。そのため、Wrap の stETH が MakerDAO、Balancer、Euler などで使用されていることがわかります。ラップとラップ解除は大きな障害ではありませんが、ユーザー エクスペリエンスに影響を与えます。

画像の説明

最初のレベルのタイトル

LDO vs ETH

LDOの価格はイーサリアムのアクティビティとETHの価格に大きく影響されます

イーサリアムはLidoのターゲット市場です。 Lido の 99% 以上がイーサリアムにロックされています

Lido の手数料は、イーサリアムのインフレ報酬と取引手数料 (優先手数料) から発生します。

Lido で収集された合計ステーキング報酬の 5% に相当する Lido 報酬 (90% は stETH プロバイダーに割り当てられ、5% はノードオペレーターに割り当てられます)

イーサリアムはステーキング報酬として 1 日あたり 1700 ETH (ETH 供給量の約 0.5%) を割り当て、そのうち約 30% が Lido に送られます (市場シェアに基づき、他のすべてが等しいと仮定)

最初のレベルのタイトル

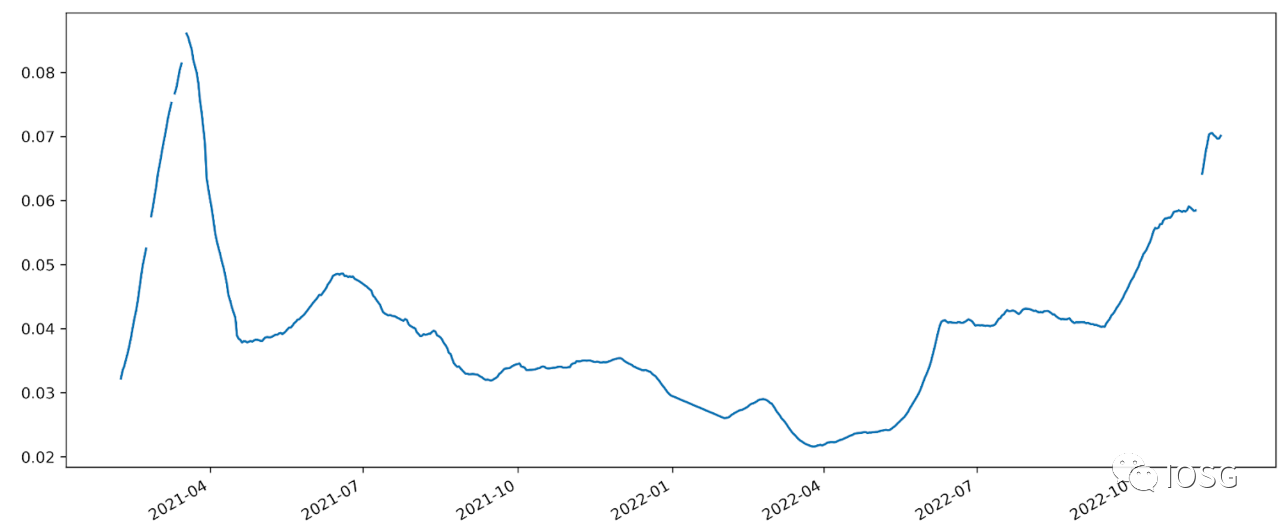

イーサリアムのインフレ報酬

通常、ETH のインフレが Lido の収益の大部分を占めるため、そのダイナミクスを理解することも重要です。

画像の説明

最初のレベルのタイトル

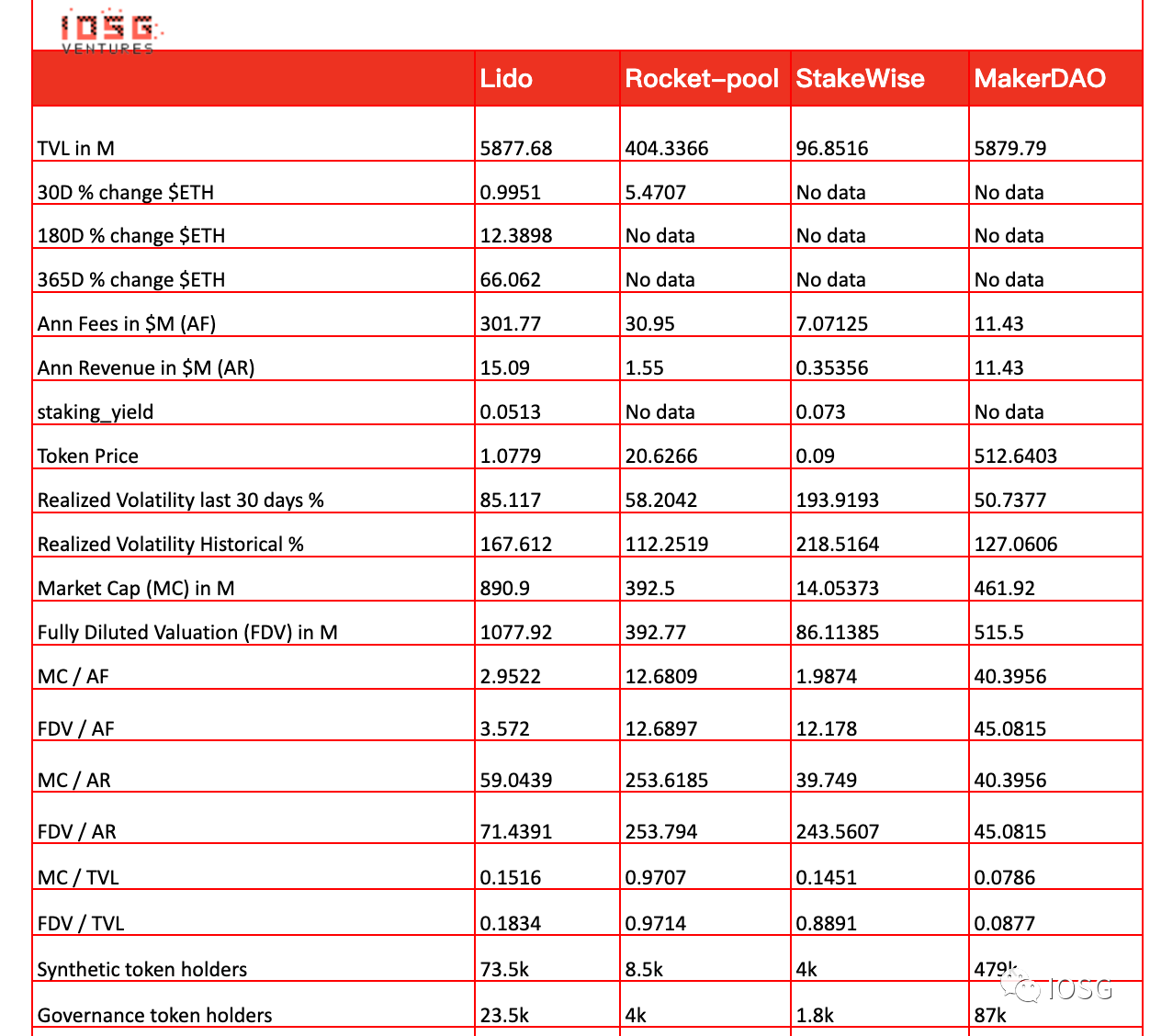

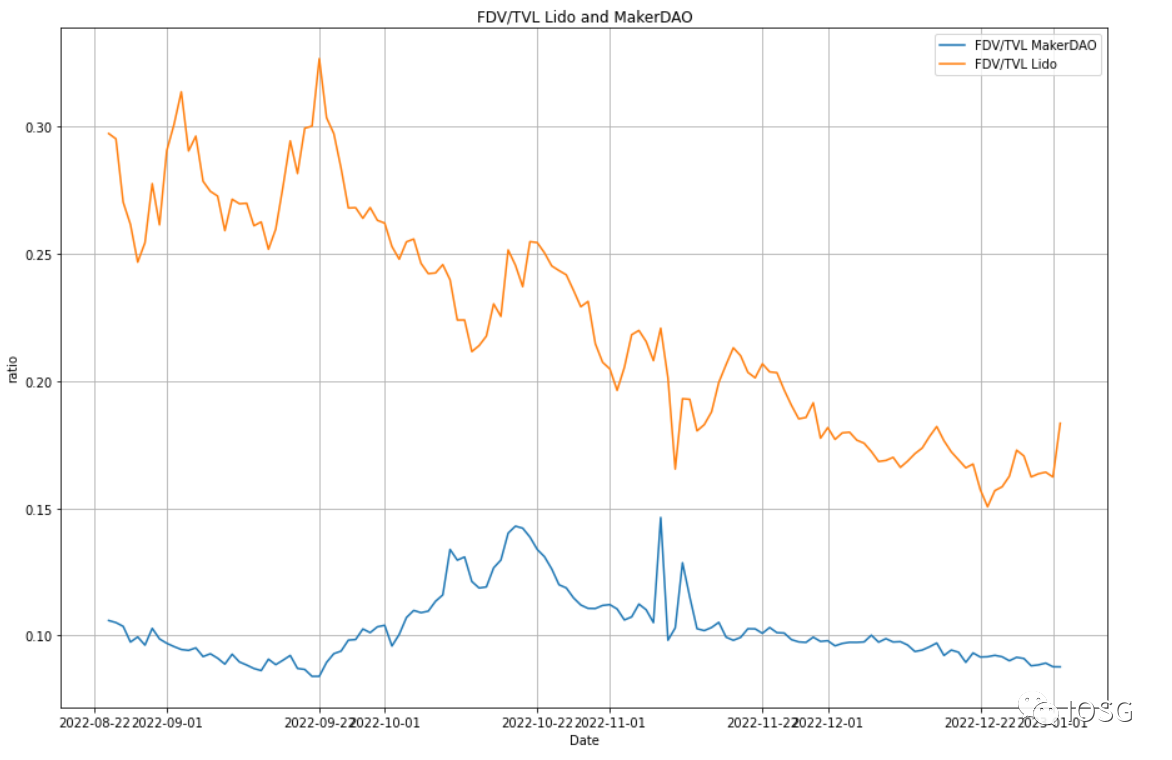

競合他社に対するベンチマーク

最初のレベルのタイトル

画像の説明

注: このデータには、集中型取引所での LDO トークンの使用状況に関する洞察が欠けています。

これらのデータをどのように解釈すればよいでしょうか?

正直な答え: わかりません。

最初のレベルのタイトル

要約する

要約する

私たちは、担保されたETHが総ETHの最大50%を占めると推定しています。

コミュニティからの課題と競合他社の出現により、Lido の流動性ステーキング市場シェアは約 35% になると合理的に見積もっています。

Lido がリキッド引き出しを開始した後、レバレッジトレーダーやマイニング参加者が ETH を引き出すことが予想されますが、一般的に引き出しはステーキング利息が増加する環境を作り出すはずです。スムーズな離脱は LSD の価値提案も低下させます

副題

利点

ETH流動性ステーキングNo.1プロジェクト、先行者利益と強固な堀

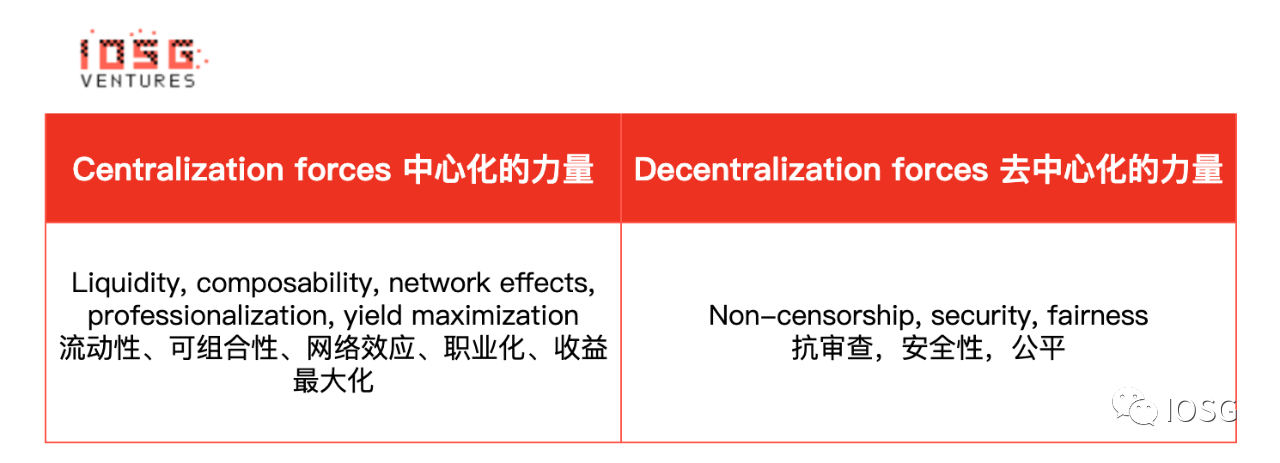

競合プロジェクトと比較して、Lido にはセキュリティ、流動性、構成可能性、ネットワーク効果、専門化/効率の面での利点があります。 Lidoは最も重要な分散型流動性ステーキングプラットフォームとしての地位を維持する可能性が高い

歴史的に無修正の記録

副題

リドのデメリット

Lido が特定の制限を導入しなければ、ガバナンス攻撃はそれほど高価ではありません

バリデーターが LDO トークン戦争に参加することで報酬分配メカニズムを操作するリスクがある

LDOトークンは十分に分散化されていない

長期にわたる弱気相場はステーキング利回りが低くなり、ステーキングされるETHが少なくなる

流動性の重要性は過大評価されている可能性があります:多くのETH保有者は単に住宅ローンの借り換えやオンチェーン資産の利用に興味がありません;ひとたび引き出しが可能になると、LSDはその価値提案の一部を失うことになります

Lido フォークは避けられないが、それがどれほどの脅威であるかは不明

Lido の目標市場規模は、主に ETH 時価総額によって決まります。 Lido は ETH への間接的な賭けですが、リスク調整ベースで言えば、ETH は Lido よりも優れた投資選択肢である可能性があります。