原題:「リキッドステーキングの未来」

元の投稿は Bankless の Ben Giove によるものです

オリジナル編集: Dongxun、DeFi のやり方

クールダウン中に特に熱を帯びている DeFi セグメントがあるとすれば、それはリキッド ステーキング市場です。利回りは全体的に低下している可能性があるが、イーサリアムの見通しには強気の兆しが現れている。

最初のレベルのタイトル

画像の説明

写真: ローガン・クレイグ

必ずどこかで強気相場が存在します。

仮想通貨は厳しい弱気市場の真っただ中にあるかもしれないが、イーサリアムのステーキングは依然として長期的な成長が見込める分野である。

画像の説明

ETH ビーコン チェーン デポジット - 出典: Dune Analytics

現在、1,570万ETHを超えるETHがステーキングされており、その数字は大きいように見えるかもしれませんが、総供給量の13%にすぎません。これは、PoS ネットワークの平均ステーク率である 61% をはるかに下回っています。

供給が高度に分散しているため、ETH のステーキング率は決してこの平均レベルに達しない可能性がありますが、いずれにしても、イーサリアムのステーキングの物語は明らかにまだ初期段階にあります。

このステーキング率を加速させる主なきっかけは、上海ネットワークのアップグレードであり、ユーザーが預金を引き出すことができるようになり、ステーキングのリスクが軽減されます。これにより、2023年3月から4月の予定されている施行日以降、数百万ドルのETHがステーキングされる可能性がある。

このブームから最も恩恵を受ける可能性が高いのは、流動性ステーキングプロトコルです。これらのサービスは最大のステーカープールを表しており、ビーコンチェーン預金の 32.8% を占めています。

業界は、担保されたETHの請求権を表し、その保有を可能にするERC-20トークンであるリキッド・ステーキング・デリバティブ(LSD)を発行することでステーキングの機会費用を排除し、明確な製品市場適合性を見出しました 人々は依然として資産を展開できますDeFi内で報酬を獲得しながら。

LSD 発行者はステーキング報酬の一部を獲得するため、そのビジネス モデルは ETH の価格とブロック スペースの需要に影響されます。つまり、市場が回復し、オンチェーンの活動が戻ると、その収益も増加に応じて増加します。新たな賭けに参加して舞い上がりましょう。

ここで疑問が生じます...このステーキングの流行を最大限に活用できるのは誰でしょうか?上海アップグレード後、ステーキングの競争力学はどのように変化しますか?

最初のレベルのタイトル

流動性ステーキングの現状

リドの統治は最高位に君臨します...しかしいつまで続くのでしょうか?

ステーキングがどのように変化するのか、そして上海のアップグレード後に誰が市場シェアを握るのかに入る前に、今日の流動的なステーキングの状況を見てみましょう。

画像の説明

出典: デューン・アナリティクス

stETH 発行者は、流動性ステーカーのシェア 74.0% を含む 29.4% の市場シェアを誇るビーコン チェーン最大の企業です。

リドの優位性にはいくつかの要因が寄与しています。

このプロトコルは、2020 年 12 月に大規模に開始される最初の LSD 発行会社であるため、先行者利益の恩恵を受けています。そうすることで、彼らは深い流動性という重要な競争上の優位性を構築しました。

上海アップグレード時代以前は、LSDの流通市場がポジションを解消する唯一の方法だったため、流動性は常にステーカーにとって最優先事項でした。

stETH は間違いなく最も流動性の高い LSD であり、Curve、Balancer、Uniswap に数億の DEX 流動性があります。プロトコルは2022年から現在までトークンインセンティブに2億800万ドルを費やしており、Lidoは大規模なインセンティブプランを通じてstETHのこの深い流動性を構築することができました。

これは、ユーザーがエグジット能力を最大化するために最も流動性の高い LSD に賭けたいと考えるため、stETH に非常に強力なネットワーク効果を生み出すのに役立ちます。これにより、Lido により多くの流動性がもたらされ、その結果、より多くの市場シェアを獲得できます。

このネットワーク効果により、このプロトコルは独占になるのではないかという憶測が生まれ、後者はパーミッションレス検証に向けて取り組んでいますが、LDO保有者だけが追加できるため、多くの人がイーサリアムの集中化手段としてLidoを指摘しています。ノードオペレーターを削除する人。

画像の説明

出典: デューン・アナリティクス

リド社は、合計の成長率が最大であるにもかかわらず、主要な LSD 販売会社の中で成長率は「わずか」 3 番目に大きくなっています。 stETH発行者の市場シェアもこの期間に縮小し、流動性は3.4%減少し、全体では1.0%減少した。

画像の説明

出典: デューン・アナリティクス

リドはステーキングされているETH全体の29.4%のシェアを持っていますが、リドは合計預金の22.8%「だけ」を取得しています。さらに、Lido は流動性ステーキングで 74.0% の市場シェアを持っているにもかかわらず、この期間中に預金の 53.0% をこれらのプロトコルに集めました。

ご覧のとおり、この市場シェアの損失の多くは、Coinbase の cbETH の成長に起因している可能性があります。合併以来、CEXが発行したLSDは、おそらく既存のステーキングプールをcbETHに変換できる能力のおかげで、流入流動性ステーキングの33.6%のシェアを獲得しました。米国最大の CEX である Coinbase は、自由に使える膨大なリソースを有しており、当面は競争力を維持する可能性があります。

副題

収益のコモディティ化

独占ではなく流動性ステーキングの寡占を促進する可能性のあるもう1つの要因は、利回りのコモディティ化です。

ステーキングが統合される理由についての一般的な議論は、大規模なプールと専門バリデーターが独自の MEV 戦略を実行できるため、規模の経済の恩恵を受けるというものです。そうすることで、これらの組織は小規模なステーカーと比較してより高い利益を生み出すことができ、それによって競争が排除され、カルテル化が引き起こされます(カルテルは独占利益団体、独占同盟としても知られ、独占組織の一形態です)。

これはある程度実現する可能性が高いように見えますが、長期的には、イーサリアムプロトコル層と開発者でいくつかの技術的な変更があり、ステーキング報酬を民主化し、ステーキングを分離し、より小規模な契約を可能にすることで、大規模な競合他社と比較して競争力のある収益を生み出すことになります。

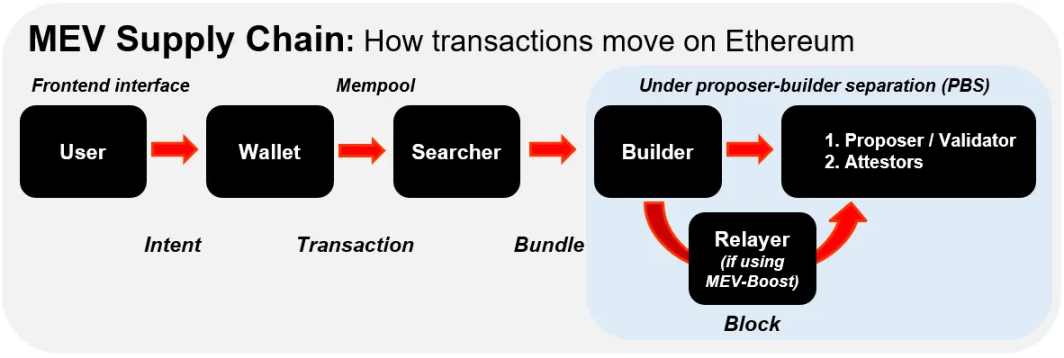

画像の説明

出典: イーサリアム検閲に関する初心者ガイド

これは、複雑な MEV へのアクセスを民主化することによるメリットのコモディティ化にとって重要な追い風となります。最終的にはプロトコル レベルで反映される予定ですが、PBS は現在、MEV-Boost などのリピーターを通じて実装されています。

歩留まりのコモディティ化を促進する 2 番目の要因は、分散バリデーター テクノロジー (DVT) です。 DVT は、バリデーターキーを 1 つだけではなく複数の異なるノードに分散するという点で、バリデーターのマルチシグに似ています。そうすることで、障害点を民主化し、スラッシュイベントのリスクを軽減することで、バリデーターの稼働時間と回復力が向上します。

DVT は、長期的な収益に影響を及ぼす可能性のあるメンテナンスの問題が発生しやすいソロステーカーにとって特に価値があります。 2 つの主要な DVT ソリューションは Obol と SSV で、どちらもテストネット上で実行されます。

最初のレベルのタイトル

競合他社

上海後は流動性の重要性が薄れ、利回りがますますコモディティ化する可能性があるため、長期的には流動性ステーキングプロトコルは預金者やバリデーターを引き付けるために商品で競争する必要があるだろう。

言い換えれば、プロトコルと LSD 自体の設計が実際に重要になり始めるということです。

LSD の成功に貢献する製品特性が多数あります。

ステーカー向けのバリデーターの選択

ライセンス認証なし

斬撃防御

LSDの資本効率

LSDの節税効果

副題

Rocket Pool

Rocket Pool は、Beacon Chain の株式 5.2% と流動性ステーキング預金の 2.1% をそれぞれ保有する、2 番目に大きな流動性ステーキングプロバイダーです。合計成長率は 24.2% で、このプロトコルはすべての LSD 発行会社の中で 2 位にランクされ、それぞれ総預金の 3.2% と流動質質預金の 7.4% を占めました。

Rocket Pool は高度な分散化を実現するために最適化されています。このプロトコルは、パーミッションレス検証をサポートする最初のものであり、どのノードオペレータでも、少なくとも 1.6 ETH 相当の RPL ボンドとともに 16 ETH の担保 (バリデータの 1/2) を提供することでネットワークを検証できます。

この過剰担保により、ユーザーをスラッシュイベントから保護するために NO の債券が販売されるため、rETH に組み込まれたスラッシュ保護が作成されます。この場合、バリデーターは PoS ルールの罰則からの逸脱の証拠として賭け金の一部を失うことになります。

rETH は、多数の課税対象イベントを作成するリベース モデルを利用するのではなく、価値が増加することによって (Compound の cToken のように) ステーキング報酬を反映するため、Rocket Pool は税効率からも恩恵を受けます。

Rocket Pool の主な弱点は資本の非効率性です。各 LSD は基本 ETH 入金ごとに 1:1 で鋳造できるため、資本効率が stETH と cbETH の優位性を推進する重要な要素となっています (ただし、これらの LSD は保険などの弱い削減緩和策に依存しています)。

副題

StakeWise

StakeWise は、大きな移行期を迎えている既存のステーキング プロトコルです。

現在はデュアルトークンモデルを使用していますが、このプロトコルは間もなく StakeWise V3 を開始する予定です。これは、ユーザーが別々のボールトにステーキングできるモジュラー アーキテクチャを特徴としています。

V3 の設計には、ステーカーがバリデーターを選択できるなど、Lido、Coinbase、Rocket Pool などの単一プロトコルに比べていくつかの明確な利点があります。

また、このプロトコルは、損失を単一の保管庫に容易に収めることができるため、スラッシュリスクをより適切に分離することもできます。また、ユーザーはプロトコル内で LSD を含む osETH のみをミントできるため、過剰担保を通じてさらなるスラッシュ保護を提供します。これにより、ユーザーは自分の利益のみを考慮します。誓約書の一部。

これらの機能により、バリデーターは低資金要件で許可なくネットワークに参加できると同時に、機関向けのホワイトリストの作成など、Vault のカスタマイズ性も強化されます。

副題

Frax Finance

FRAX ステーブルコインの発行者として、Frax は Frax ETH の開始により流動性担保に拡大しました。このプロトコルのサービスは雑草のように成長し、LSD 市場の 0.7% シェアを獲得しながら 44,707 の ETH 入金を集めました。

Frax ETH は StakeWise V2 と同様の設計を採用しており、2 つのトークンが誓約者に発行されます。frxETH は基本的な ETH デポジットを表し、sfrxETH はステーキング報酬を生成します。このモデルは、Frax ETH ステーカーの資本効率を向上させ、DeFi に複数の資産をデプロイして利回りを獲得する機会を与えます。

その成長は否定できず、Curve で流動性を引き付けるための CVX が豊富にありますが、Frax ETH は長期的な市場シェアの獲得を困難にする可能性のあるいくつかのハードルに直面しています。

副題

他の挑戦者:

Lido と Coinbase の優位性に挑戦しようとしているのは、Rocket Pool、StakeWise、Frax だけではありません。

他にも多くのプロトコルが間もなく独自の機能を提供する予定です。次のようなものがあります。

Swell: これは、モジュール式の分離されたボールト設計をテストネットに出荷する最初のプロトコルです。

Alluvial: 機関投資家専用の LSD ディストリビューターです。

Tranchess: BSC ベースの流動性ステーキング プロトコル。イーサリアムに拡張され、zk プルーフを組み込むことを望んでいます。

最初のレベルのタイトル

満潮では(ほとんどの)ボートが浮きます

引き出しを可能にすることで、上海のアップグレードは流動性ステーキングの波を引き起こし、業界の力学を変えることが期待されています。

Lido は支配的ですが、Coinbase などの CEX や、Rocket Pool、StakeWise、Swell などの非カストディアル プロトコルからの増大する課題に直面しています。これらのプロトコルは、強化されたスラッシュ プロテクション、パーミッションレス検証、モジュール性、高い税務効率などの製品改善をもたらします。

これらの新しい挑戦者の破壊的な設計は、彼らが市場シェアを獲得し、上海アップグレード後の時代に Lido よりも速く成長できるはずであることを意味します。

これらのソリューションの成功の確率を高めるもう 1 つの要因は、PBS や DVT などのアップグレードやテクノロジーにより、長期的にはステーキングプロバイダー間で収益がコモディティ化する可能性が高いことです。

だからといって、リドがその優位性を維持しないというわけではない。 stETH の資本効率と流動性ベースのネットワーク効果は、出金キューが詰まる可能性と相まって、市場リーダーとしての地位を手放す可能性は低いことを意味します。

さらに、同社は、Frax、Coinbase、そして場合によってはBinanceなどの他の資本力の高いLSD発行会社とともに、たとえ競争力の低い商品を持っていたとしても、そのリソースを活用して流動性ベースのネットワーク効果を構築できるはずだ。

全体として、流動性ステーキングは独占ではなく寡占に向かっているように見えます。この場合、上海後のステーキングの急増は、短期および中期的に多くの「船」を押し上げる上昇傾向を表している可能性が高い。

元のリンク