原題:「デリバティブ資産の価格オラクル」(Price Oracles for Derivative Assets)

著者: ジョナサン・アーリック

オリジナルのコンピレーション: 0 xStephen

1 はじめに

この投稿では、DeFi融資プロトコルの文脈におけるデリバティブ資産価格のオラクルに関する既存の仮定を分析します。具体的には、原資産の価格をデリバティブの価格フィードとして使用することが一般的に避けるべき悪い習慣である理由について説明します。この慣行が蔓延していることを考えると、これは時宜にかなった重要な問題であると私たちは考えています。

私たちは、クロスチェーン資産と流動性担保デリバティブの 2 種類のデリバティブ資産に焦点を当てます。ただし、同様の分析は、あらゆる種類のデリバティブ資産に対して一般化できます。

この記事は、クロスチェーン資産、流動性担保デリバティブ、そして結論の 3 つの部分に分かれています。

2. クロスチェーン資産

原資産を代理として使用してデリバティブ資産の価格が設定される場合、2 つの資産が時間の経過とともに同じ価格軌跡をたどるという基礎的な仮定 (または少なくとも決定に暗黙の仮定) が存在します。そして一般に、これが当てはまります。

すべてが適切に機能している場合、原資産の価格はデリバティブの価格を厳密に追跡するはずです。ただし、物事が期待どおりに進まない場合、この前提は崩れる可能性があります。これはクロスチェーン資産の場合によく起こります。その理由を理解するために例を見てみましょう。

異なる L1 チェーン上の ETH のクロスチェーン バージョンであるブリッジ ETH を作成したとします。通常の状況では、各ブリッジETHは、イーサリアムのスマートコントラクトの1つにロックされたETHによって裏付けられます(1:1の比率に基づいて固定されています)。ただし、これらの通常の状況が常に当てはまるわけではありません。特に、何度か発生したように、クロスチェーンが悪用され、基礎となる資産が盗難される可能性があります。例として、これがまさに私たちのbridgedETHに起こったことであると仮定しましょう。攻撃者はクロスチェーンを悪用し、bridgedETHを裏付けるすべてのETHを盗むことができました。

では、これはブリッジETHの代理としてETH価格を使用する融資プロトコルにどのような影響を与えるのでしょうか?基本的に、これは、プロトコルが各ブリッジETHを1 ETHで評価する一方で、その実際の価格は0 ETHであることを意味します(これが市場価格でもあると仮定して)。これにより、プロトコルには次の抜け穴が残ります。

これにより、攻撃者はbridgedETHを担保として使用してプロトコルから資金を盗むことができます。どの攻撃者でも、市場からブリッジング ETH を 0 で購入し、それを担保としてプロトコルに預け (1 ETH の価値がある場合)、他の資産を借りる (盗む) ことができます。このタイプの攻撃は、さまざまなリアルタイム プロトコル (たとえば、たとえば、Moonriver の Hundred Finance や Harmony の Aave に対して)。

清算が適切に機能しなくなります。 BridgedETH の市場価格が 1 ETH から 0 ETH に下落すると、BridgedETH を担保として使用する一部のポジションが流動可能になります。ただし、プロトコルが依然として各ブリッジETHを1 ETHで評価していることを考えると、これらのポジションは流動的ではありません。強力なオラクルが使用された場合にこれらのポジションが実際に清算されるかどうかは、別の興味深い問題であり、最終的にはブリッジETHの市場価格がどれだけ早く下落するかに依存します。ただし、そのような分析はこの記事の範囲外です。重要な点は、脆弱なオラクルメカニズムの下では、これらのポジションは清算可能な不良債権にさえならないということです。

この問題に対する潜在的な解決策として、Aave は Chainlink の Proof-of-reserve 価格フィードを利用することを検討しています。マクロレベルでは、これらの価格フィードにより、Aave はクロスチェーンデリバティブをサポートする原資産が実際に存在することを検証できます。これは実行可能な解決策である可能性がありますが、その実装の詳細はまだ不十分であり、完全な評価を行うことはできません。また、このソリューションはいくつかの特殊なケースをうまく処理できません。

たとえば、原資産がアクセスできなくなったり、「期限切れ」になったりする場合があります。これは、契約内のバグにより、原資産が契約内で永久にロックされることを意味します。この場合、原資産は実際に存在するため、引当金発行の証拠はありません。ただし、原資産を回収できない場合、デリバティブは価値がありません。市場価格はこれを反映する可能性が高く、その場合、プロトコルには上記で検討した抜け穴が残ることになります。これは確率の低いイベントですが、解決策を評価する際には考慮する必要があります。

3. 液体担保デリバティブ(LSD)

原資産の価格をデリバティブ資産の代理として使用する場合、LSD はクロスチェーン資産と同じ脆弱性の影響を受けます。前のセクションでこれらの問題を取り上げたことを踏まえて、特に LSD に特化した DeFi のより複雑なケースを見てみましょう。

詳細に入る前に、LSD がどのように機能するかについて簡単に説明する価値があります。その名前が示すように、LSD は担保原資産 (通常は PoS ネットワーク内) の液体証拠です。この場合、流動性ステーキング プロトコルは次のように機能します。

ユーザー側からステークする資産を受け取ります

これらのアセットをいくつかのバリデーター (ノード) に委任します。

抵当資産の証拠 (交渉可能) をユーザーに返します: 例: LSD

ユーザーが原資産を引き出したい場合 (LSD を流通資産と交換する)、プロトコルは次のように機能します。

ユーザーサイドからLSDを受ける

償還率を使用して、原資産のいくらをユーザーに返すべきかを計算します。償還率は、原資産に対する LSD 供給の比率です (つまり、各 LSD が原資産のどれだけを占めるかを示します)。

必要な原資産のステークを解除します

リリース期間後、ユーザーはアセットを請求できるようになります

このような背景を踏まえて、価格の問題に戻りましょう。現在、一部の契約で LSD の価格を計算する方法としては、原資産の価格と償還率を考慮する方法が採用されており、その計算方法は次のとおりです。

で:

このアプローチは、償還率を計算に組み込むことで、原資産が盗まれる (PoS プロトコルの場合は削減される) 可能性があるという、前のセクションで検討した状況に対処します。たとえば、原資産が盗まれた場合、それが償還率に反映されるため、価格にも影響します。

では、このアプローチの何が問題なのでしょうか?次の例でこの問題を調べてみましょう。この例では、上記で説明した LSD と同様に機能し、リリース期間が 21 日間である skedATOM という ATOM の LSD があると仮定します。上記の価格設定方法を使用すると、skedATOM の価格は次のように計算されます (米ドル建てと仮定します)。

で:

このアプローチには根本的な問題があります。ステークされたATOMの実際の市場価格は、上で説明した計算価格と異なる可能性があります。これは、ステークドATOMの市場価格が計算された価格よりも高い場合には裁定取引の機会が存在しますが、ステークドATOMの価格が計算された価格よりも低い場合には当てはまらないためです。

つまり、ステークドアトムの市場価格には、上値側にはハードペッグ(計算価格に相当)が存在しますが、下側にはハードペッグが存在しません。その理由を理解するために、両方のケースで裁定取引の機会がどのように機能するかを見てみましょう。上昇率は以下の通りです。

引き換え率が 1 ATOM/ステーク ATOM であると仮定します。

市場価格は 1.1 ATOM/skedATOM です (skedATOM は市場で過大評価されています)。

裁定取引者は 1 ATOM をステークし、1 ステークされた ATOM を受け取り、その後ステークされた ATOM を市場で売却して 0.1 ATOM の利益を得ることができます。

上記のことは、裁定取引の機会がなくなるまで起こります。このメカニズムにより、市場価格が計算された価格に等しい上限を持つ傾向があることが保証されます。ただし、21 日間のリリース期間により裁定取引の機会が失われるため、価格が下落している場合はこの限りではありません。別の例を次に示します。

引き換え率が 1 ATOM/ステーク ATOM であると仮定します。

市場価格は0.9 ATOM/ステークATOMです。

リリース期間がない場合、裁定取引者は 0.9 ATOM を使用して市場で 1 ステーク ATOM を購入し、約束した ATOM をリリースして 1 ATOM を取り戻すことができ、0.1 ATOM の利益が得られます。

ただし、リリース期間は 21 日間であるため、すぐに裁定取引の機会はありません。

つまり、価格上昇には「ハードペグ」が存在しますが、価格下落には「ソフトペグ」が存在します。このソフトペッグは、長期的には市場価格が償還率に従う傾向があることを意味します。しかし、短期的には、ステークドアトムの価格には実際の下限がありません。これは単なる理論的または抽象的な発見ではなく、実際に、たとえば悪名高い stETH ペッグ解除イベントや stLUNA などの他の LSD でこれを確認しています。基本的に、十分な数の人が発売期間を待たずに LSD を要求すると、価格は下方に「デカップリング」する傾向があります。

計算された価格を LSD のオラクル フィードとして使用する融資プロトコルの場合、上記のボラティリティが破産につながる可能性があります。これがどのように起こるかを理解するために、次の例を見てみましょう。

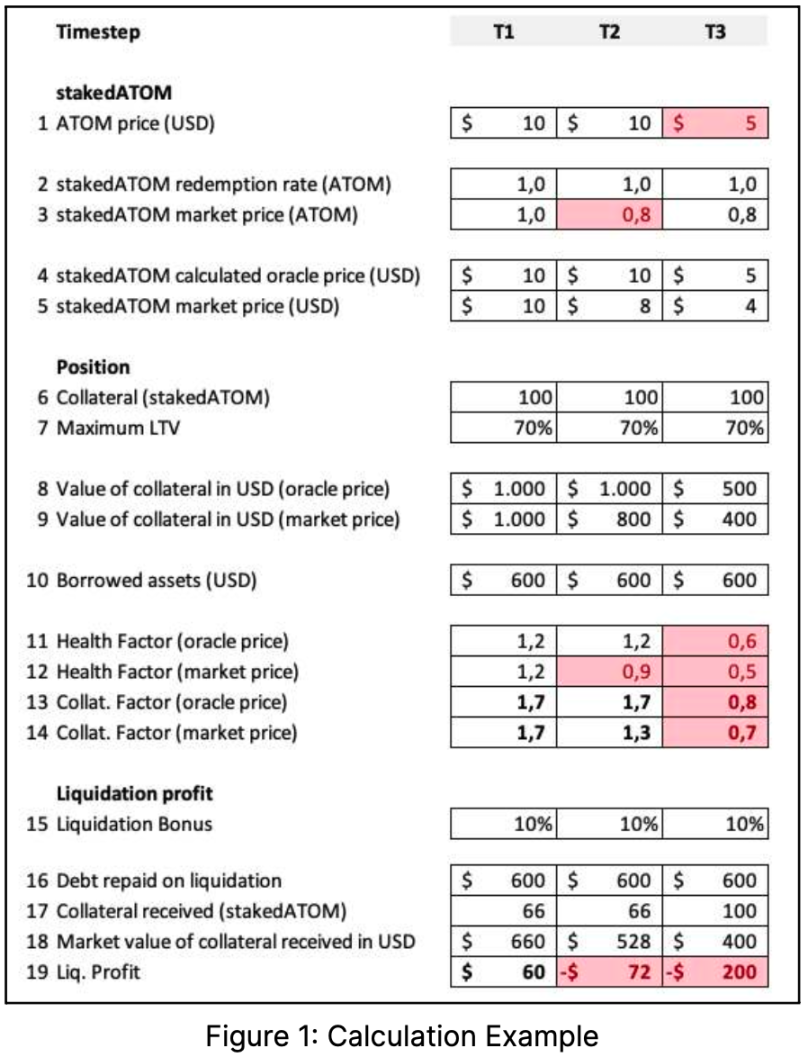

DeFi 融資契約で次のポジションがあると仮定します。

ユーザーは 100 ステーク ATOM を担保として最大 70% の融資率で預けます。

ユーザーは、ステークドアトムを担保として使用して、600 ドル相当の他の資産を貸し出しました

次に、次の図の T 1、T 2、および T 3 時間ノードで位置がどのように変化するかを調べてみましょう。

T 1 では、ステークドアトムの市場価格 (行 4) は計算されたオラクル価格 (行 5) を完全に反映しているため、すべてがスムーズに実行されています。具体的には、健全性係数 (担保*最大 LTV/負債) と担保係数 (担保) /Debt) はどちらも 1 より大きいため、口座は健全で過剰担保になっています。

T 2 では、ステークド ATOM の市場価格は償還率 (したがってオラクル価格) から逸脱しました。具体的には、償還価格は 1 ATOM ですが、市場価格は 0.8 ATOM (20% の偏差あり) です。この場合、詳しく説明する価値のある部分がいくつかあります。

stakekATOM の市場価格で計算された健全性係数 (行 12) は 1 を超えなくなりました。これは、市場価格で測定されたポジションが不健全であり、流動性があることを意味します。ただし、プロトコルがオラクル価格を使用しており、オラクル価格が変更されていないことを考慮すると、オラクル価格を使用して計算されたヘルス係数 (行 11) は依然として T 1 とまったく同じであり、1 より大きくなります。したがって、ポジションを清算することはできません。

この時点で、ポジションの清算は清算人にとって利益になりません(最後の行を参照)。これは、契約書がオラクルの価格に基づいて清算人に支払う金額を計算するためです。ステークされたATOM担保の量とオラクルの価格は過大評価されています。オラクルが市場価格を使用している場合、ポジションは清算可能であり、この時点で清算は利益をもたらします。

これは理想的ではありませんが、ポジションがまだ支払い能力があったために清算されるべきポジションが清算されなかったことを考えると、それほど悪くはありません。言い換えれば、依然として過剰担保(担保係数が 1 より高い)であるということです。

T3 では、市場価格と償還率の乖離は T2 と同じですが、ATOM の価格は 10 ドルから 5 ドルに引き下げられます。これでは清算されず事実上支払い不能状態となり、担保比率は1を下回っている。

基本的に、このオラクルアプローチの問題は、たとえすべてが計画通りに進み、価格操作が発生しなかったとしても、上で検討したように、システムが支払不能になる可能性があることです。

4. まとめ

オラクルは、DeFi 融資プロトコルの中心です。これらは非常に重要であるため、プロトコル全体の将来を決定することがよくあります。不健全なオラクルは数百万ドル相当の資産を危険にさらす可能性があるため、私たちはオラクルの実装の分析に非常に多くの時間を費やします。

この記事を通じて、デリバティブ資産におけるオラクルの使用について少しでも光を当てたいと考えています。特に、いくつかの一般的なプラクティスが最適ではなく、避けるべきである理由を示しました。デリバティブ資産は担保として使用できる最良の資産の一部であることがわかっているため、この投稿の目的は、デリバティブ資産の上場を妨げることではありません。私たちの意図は、最悪の結果を招く可能性がある、堅牢性の低いオラクルによるこれらのデリバティブ資産の上場を阻止することです。

デリバティブ資産は原資産に比べて流動性が低いことが多く、デリバティブ資産専用の堅牢なオラクルを構築することが困難であることがわかっています。しかし、これが堅牢でないオラクルを使用する言い訳になるべきではないと私たちは考えています。非堅牢オラクルを使用する前に、流動性が確立され、資産固有の堅牢なオラクルが開発されるのを待つことをプロトコルに強く推奨します。