オリジナル編集: 0x11、Foresight News

オリジナル編集: 0x11、Foresight News

スティーブン・コヴィーはかつて、人生には変化、選択、原則という 3 つの不変があると言いました。ただし、4 番目の税金を追加します。仮想通貨業界のほぼ全員が合併について話していますが、合併はETH保有者にどのような影響を与えるのでしょうか?それは環境にとって何を意味するのでしょうか?もう 1 つの重要な質問は、合併後に支払う税金が増えるのかということです。合併したETHの課税性とステーカーへの影響を調査します。

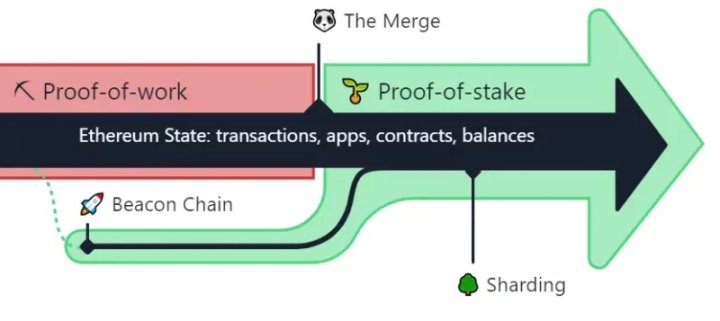

合併はあなたの収入と税金にどのような影響を与えますか?

この質問を別のシナリオで見ていきます。統合される前に、ウォレット内のステーキングされていない ETH はどうなりますか? ETHをステークするとどうなりますか?

どの国も、合併後の ETH の取り扱いに関する特定の税規制やガイドラインを持っていません。税務上、合併はソフトフォークに分類される場合があります。によると、米国税法にはソフトフォークの定義に関する規則がある。IRS FAQ 30 , ソフトフォークは、新しい暗号通貨を生成しないプロトコルの更新(合併など)があったときに発生します。

IRS のガイドラインによると、「ソフト フォーク」は、分散型台帳が合意に基づいて更新され、台帳の移転や新しいトークンの作成が行われない場合に発生します。ソフト フォークの結果として新しいコインを取得することはなく、フォーク前の状態に留まるため、何も支払われません。ソフトフォークによって以前と同じ立場が維持され、それ以上の収入が発生しないという事実は、それが課税対象のイベントではないことを意味します。これは、新しいイーサリアムチェーンを形成しないイーサリアムの合併中に起こることと完全に一致します。これにより、イーサリアムはより高速になり、よりスケーラブルになり、環境への害が軽減されます。古いチェーンは Beacon チェーンと結合されます。新たな収益は発生せず、すべてのトランザクション履歴は保存されます。

ウォレットに 5 ETH があると仮定すると、新たな収入は発生せず、代わりに、合併後にイーサリアム エコシステムが PoW ETH を PoS ETH に変換します。

合併前にETHがステーキングされている場合はどうなりますか?

合併前にどのようにETHをステーキングできるのか疑問に思われるかもしれません。合併の目的はステーキングメカニズムの導入ではないでしょうか?合併前は一部の取引所がステーキングサービスを提供していましたが、合併によりPoWメカニズムが完全に廃止され、すべてのETHがPoS ETHに変換され、報酬を得るにはETHをロックする必要があるため、PoW ETHをステーキングする必要があります(合併前) ETH)。 ETHをロックするには、ETHを「ETH 2」または「ETH 2.S」に変換する必要があります。これらの指定はステークされたETHを表します。

取引所ごとにETHステーキングの名前が異なることに注意してください。 Coinbase、Binance、および他の多くの取引所はそれらを「ETH 2」と呼びますが、Kraken はそれらを「ETH 2.S」と呼びます。 「ETH2」は「ラベル」としてのみ使用されているため、合併前のこの誓約もソフトフォークであり、トークンは本質的には同じですが、新しい名前で区別されており、新たな仮想通貨は生成されません。たとえば、2019年に5 ETHに200ドルを費やし、1年後にETH 2に交換してBinanceにステーキングしたとします。変換されたETHは5000ドルの価値があります。価格に関係なく、新たな収益が発生しないため、取引には課税されません。

質権の種類と管轄区域の違いは課税にどのような影響を及ぼしますか?

ステーカーは、イーサリアム 2.0 ネットワークによってサポートされるまで、入金された生の ETH またはステーキング報酬にアクセスできません。これは、ETH 2 の報酬は非流動的であることを意味します。

こうした非流動的な報酬には課税すべきでしょうか?

PoS ETH ステーキング収入の性質を定義する明確なルールはないため、ステーキング税がどのように適用されるかを決定するために最も近いガイドを使用します。いくつかの管轄区域を参照しますが、各国には異なる税法とガイドラインがあります。

米国で最も近いガイドは、鉱業税ガイドです。Notice 2014 - 21 。 ETH 2 でのステーキング報酬の獲得は課税対象ですが、報酬を使用、管理、引き換えできるようになるまでは、所得税申告書を提出する必要はありません。今年Binanceに5 ETHをステーキングし、1か月後にステーキング報酬として0.5 ETHを受け取った場合。まだ支出することができないため、収入を報告する必要はありません。しかし、Binance が 2025 年にステーキング報酬として 0.5 ETH を獲得できるとします。0.5 ETH の価格は現在 350 ドルで、あなたはその 350 ドルを処理する権利があるため、それを収入として主張できます (支出できます)。このような機能が PoS ETH で有効になる前は、ほとんどのステーカーは通常、報酬を獲得できません。

カナダに最も近いガイドは、鉱業税ガイドです。Guide for Cryptocurrency Users。一般的にカナダでは、商業規模で採掘しない限り、それに税金はかかりません。これはカナダ人の流動性の低いステーキング報酬にとって何を意味するのでしょうか?米国と同様、資金を完全に管理できるようになるまで税金を支払う必要はありません。また、前述したように、報酬を使用、管理、交換できるようになるまでは所得税申告書を提出する必要はありません。主な違いは、このステーキングが「趣味」または「楽しみ」として行われる場合、ステーキングの報酬を費やすことができても、所得税を申告する必要がないことです。

注: 「趣味のマイナー」と「商業マイナー」はどちらもキャピタルゲイン税を支払いますが、所得税は異なります。

今年バイナンスに 5 ETH をステーキングし、来月 0.5 ETH を受け取ったとします。まだ使用できませんが、ウォレット内にあります。 2025 年になり、Binance では現在 350 ドルの価格で 0.5 ETH を引き出すことができますが、「商業ステーカー」とは呼ばれないため、その 350 ドルに対して所得税を支払う必要はありません。

ここで、Almorok ベンチャーが 300 ETH をステーキングし、30 ETH の報酬を受け取ることについて考えてみましょう。時は2025年、バイナンスはアモロクのベンチャー企業がステーキング報酬を受け取ることを許可したが、彼らは「商業目的」でステーキングを行っているため、ステーキング報酬に対して税金を支払わなければならない。

注: 「商業目的」と「娯楽」という用語は、多くの場合、さまざまな要因によって決定されます。

オーストラリアはステーキング報酬のガイドラインを規制しており、ATO はステーキング報酬の報告方法を指定しています。Staking Rewards and the Roles of Forgers。オーストラリアでは、納税申告をしなくてもステーキング報酬に完全にアクセスできます。資金にアクセスできたら、自由に賞金やキャピタルゲイン税(売却後)のその他の税金を報告する必要があります。

英国では、HMRC によって規定されたステーキング報酬規制もあります。Crypto Assets Manual。正確な事実は、次のようなさまざまな変数を考慮して、そのようなステーキングが課税取引 (取引収益としての暗号資産) に該当するかどうかによって異なります。

活動規模

危険

危険

コマーシャル

流動性の約束

流動性の約束

Lido、RPL、Marinade Finance などのステーキング プロトコルも、流動性ステーキング デリバティブ トークンを提供します。流動性ステーキングは、暗号通貨をステーキングすることで報酬を獲得できる機能を提供するだけでなく、ステーカーがロックされた資産を使用して他の活動に投資し、収益を得ることができるようにします。したがって、ETH ステーキングと受け取ったステーキング報酬の両方を管理し、他のアクティビティに投資することができます。リキッドステーキングで得た報酬は課税対象の収入となります。

これは、ステーキング報酬に完全にアクセスするためにしばらく待つ必要がないことを意味します。したがって、ステーキング報酬を取得したら、それを処分(売却、交換など)できます。

ETH から stETH への変換は、所有する ETH とは異なるため、課税対象イベントです。これにより、使用および制御できるステーキング報酬を獲得できます。また、stETH の価格は正確に ETH に固定されておらず、stETH は受け取ったときに支払われる必要があり、課税されます。 。報奨金を受け取ったらすぐに報告してください。また、stETH を売却すると、別の課税イベントがトリガーされます。

たとえば、$5500 相当の 5 stETH を 5 ETH と交換します (コストは $5000)。今後 1 年間で、500 ドル相当の 0.5 stETH を受け取ります。あなたの税金は、キャピタルゲインとして 500 ドル (5500 ~ 5000) と、経常利益として 500 ドル (その後の stETH への報酬) となります。

これは、言及された各管轄区域における非流動性質権税とどのように異なりますか?

非流動性ステーキング報酬の上記の管轄区域では、税金を申告する前にアクセスが得られるまで待つ必要がありますが、流動性ステーキングでは、ステーキング報酬を受け取ったときに (すぐに受け取ります) 申告し、それを売却したときに所得税を申告します。また、別の課税対象イベントをトリガーして米国で申告することもできます。

カナダでは、所得税を申告するには「ビジネス」の利害関係者である必要があり、誰もが処分時にキャピタルゲイン税(CGT)を申告します。

画像の説明

リキッドステーキングインセンティブ後の税金の仕組みを示すオーストラリアの例

英国の状況は、商業性、リスク、活動の規模、組織などの要因によって異なります。マイニングおよびステーキング(受け取った場合)に対して与えられる暗号資産報酬は通常、所得として課税され、マイニング活動が取引に該当しない場合は、必要な手数料により課税額が減額されます。

結論は

結論は

元のリンク