この記事の由来は Polygonこの記事の由来は

この合併はイーサリアムの運営方法、環境への配慮、そして物語を大きく変えることになるだろう。このハードフォークにより、イーサリアムは元の PoW ではなく、新しいコンセンサスメカニズムである PoS で実行されます。この記事では、合併が近づくにつれて各大手DeFiプレーヤーのガバナンスフォーラムで行われる主なイベントについて取り上げます。

副題

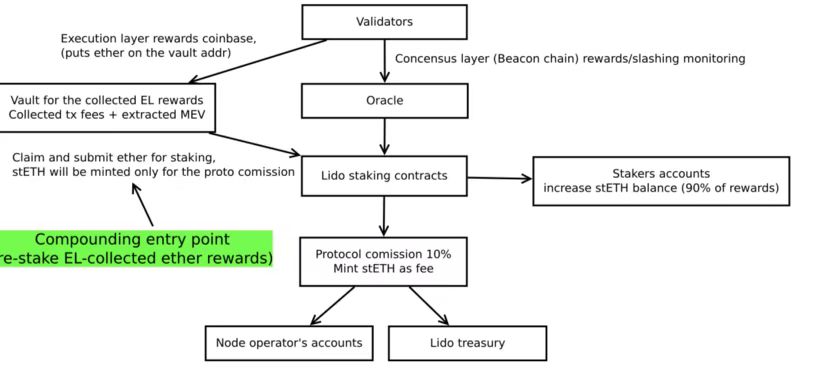

リドの誓約

Lido は、ETH2.0 をステーキングすることで収入を得たいが、資産をステーキングするためにフルノードを実行するために必要な 32 ETH を保有する必要がない ETH 保有者にリキッド ステーキングを提供します。 LidoはETHステーキングの閾値を下げ、ユーザーが他のDeFiプロトコルで使用するのに便利なstETH(プレッジされたETHのリキッドデリバティブ)を提供しました。

Lido プロトコルは、イーサリアムの合併後に複数の報酬を達成するために新しい報酬をリセットするようにアップグレードされました。

画像の説明

この提案では、ビーコン チェーンの報酬配布実行の一部としてプロトコル料金 (0%) stETH のみを生成しながら、収集されたすべてのエグゼクティブ レイヤー報酬を再配布することを提案しています。ただし、非営利の Lido オラクル レポートにはプロトコル料金が請求/配布されません。

文章

割り当てメカニズムは次のとおりです。

ノードオペレーターは、専用の財務契約でETH指定の実行レベル報酬を収集します。正確には、MEV 報酬はそのような財務契約で獲得できます。

Lido コントラクトは、収集したすべての報酬を財務省から引き出し、それらを再ステークし、ビーコン チェーン (またはコンセンサス レイヤー) の報酬配布実行の一部としてプロトコル料金 (10%) のみで新しい stETH を鋳造します。

それが非営利の Lido オラクル レポートである場合、新しい stETH (つまりプロトコル料金) は鋳造されません。

この提案は、既存の流通スキームへの影響が最小限に抑えられるため、取引時間が短縮され、複数のメリットがもたらされます。また、かなり自動化および自律的です。最後に、ハード フォークのマージが遅れた場合は、すでに採用されているソリューションにフォールバックします。

フォークされたトークンとメンテナンスペグのエアドロップ: ETHステーカーへのETH PoWのエアドロップがある場合、それはstETHの潜在的な保有者に返されます。

副題

AAVE 融資

AAVEは分散型融資市場であり、融資利回りは利用率(借入額/預金額)に基づいています。

ポジションを活用してより多くのETHを蓄積することは、合併がPoWエアドロップの絶好の機会である、またはまだ織り込まれていない合併を期待していると考えているほとんどの仮想通貨投資家にとって選択肢のようです。

ただし、これには多くの問題があります。

合併関連の問題がある場合 > ETH 価格の下落 -> 大量清算が発生します。

合併が完了するまでETHの借入が完全に停止されるまで、Aaveの借入制限が引き下げられ、手数料が引き上げられました。

文章

イーサリアムPoS合併の影響を受けるAaveのテクニカル分析:

合併はAAVEのシステムに影響を与えるべきではないと主張。

ブロック構造: 影響を受けません。

ブロッキング時間: Aave ガバナンスのみがわずかに影響を受けます (投票時間)。

スマート コントラクト: Aave は影響を受けません。

オンチェーンのランダム性ソース: 影響を受けません。

Chainlink の位置は PoS チェーンと一致します。 Chainlink はイーサリアム PoW フォークには統合されず、PoS チェーンに完全にコミットされ、オラクルとデータに問題がないことが保証されます。

文章

AAVE ETH PoW フォーク リスク軽減計画:

ETHを除いて、ほとんどのトークンはETH PoWチェーン上では無価値になる可能性があります。したがって、ユーザーが保有する暗号資産を最大化するために考えられる戦略は、できるだけ多くの ETH (主にステーブルコインまたはその他のトークンによって保護されている) を借りることかもしれません。

PoS の合併や潜在的な ETH PoW フォークに関連する投機的戦略は、特に Aave が stETH からの ETH の借用を許可しているため、Aave に影響を与える可能性があります。 Aave で ETH をステークしたり借りたりするために使用される stETH は人気の戦略となり、ETH 市場の利用率は 62% のレベルにまで高まりました。

文章

投機家は ETH 市場関連のリスクを利用しています。

ETHの利用率が高くなると、清算がより困難または不可能になる可能性があります。

ETH市場が大きくレバレッジされているため、合併イベントにより市場は高いボラティリティを経験し始めており、通常のETHロング/ショートステーブルコインポジションを清算することができない可能性があります。

これは、ETHの大部分が借り入れられるため、清算人が担保としてETHを取得できないという事実によるものです。

これにより、一部のポジションが無担保になる可能性があります。

ETH 使用率が高いと、ETH/番目のビットの APY が負のレベルまで ETH レートが増加します。

ETHの利用率が高いと、ETH/ETHポジションがマイナスのAPYを生成するレベルまでETH速度が増加します。

ETHの貸出金利が5%に達すると、これは70%の利用率(現在は63%)のすぐ後に起こり、stETH/ETHのポジションは採算が合わなくなり始めました。

現在、Aave の借り手は減価償却リスクのためレバレッジを最大化できていません。したがって、一部のポジションの APY が早期にマイナスになる可能性があります。これにより、ETH 貸出金利が安定した水準に戻り、APY が横ばいになるまでユーザーはポジションを閉じることになります。

これは、stETH から ETH への大規模な償還が行われることを意味し、これにより stETH の価格が下落することになります。通常の stETH 保有者は、ETH PoW 作業のメリットを得るために ETH に切り替えます。

すでにETHの利用率が高いため、通常のETHプロバイダーはETHの引き出しを開始しています。

ETH PoW フォーク (一般的に PoS 合併、特に Aave での ETH の使用) に関連する不確実性とリスクのため、現在の流動性プロバイダーは Aave での ETH に対する懸念をますます高め、ひいては供給側から ETH を引き出す可能性があります。

利用率の増加はETHの借り手とは何の関係もありません。

さらに、ETH価格が下落した場合、ETHのロング/ショートのステーブルコインポジションは、ETH供給を売却することでレバレッジを解消する必要がある場合があります。

代替案: 100% 利用時の変動借入の APR を 103% から 1000% に増加します。

文章

ETH PoW フォークにおける AAVE DAO の立場:Aave ガバナンスに関する Aave コメント要求 (ARC)

Aave DAO は、Proof-of-Work などの代替コンセンサスを実行するイーサリアム フォークではなく、Proof-of-Stake コンセンサスに基づいてイーサリアム メインネットを実行することを選択することを約束する必要があります。

Ethereum Paris のハード フォーク (マージ) の結果生じたフォーク上の Aave デプロイメントをシャットダウンするために必要な措置を講じる権限をコミュニティ保護者に与えます。

文章

合併近くはETHの借入を制限することが推奨されます。

副題

複合融資市場は AAVE に非常に似ていますが、借入できる資産が少なくなります。 AAVE はイーサリアムにのみ存在しますが、AAVE はマルチチェーンに移行しています。

文章

ETH 金利モデルを調整します。

次のパラメータを使用して、cETH レート モデルを新しいジャンプ レート モデルに更新します。

使用率 0% の割合: 2%

最適な使用率 (変曲点): 80%

最適な使用率: 20%

cETH市場の借入限度額を100,000ETHに設定します。

Bancor DEX

副題

Bancor は、ユーザーがトークン間で取引できる分散型取引所です。その独自の価値提案は、一時的な損失に直面することなく、ネイティブ BNT トークンを通じて DEX に流動性を提供できることですが、最近の弱気市場でのパフォーマンスの低下により、ユーザーは一時的な損失に直面しました。

提案: フォークが発生した場合のバンコール ガバナンス フォーラムの行動を決定するには:

すべての PoW フォークで Bancor コントラクトを無効にすることをお勧めします。

コントラクトを無効にする: このオプションには、イーサリアム フォーク上のすべての Bancor プラットフォーム機能を無効にすることが含まれます。このオプションではリスクはほとんどありません。これに対する主な議論は、proof-of-work フォーク上のほとんどのトークンはすぐに無価値になり、フォークされたチェーン上で抽出できる価値が Bancor プラットフォームから枯渇してしまうということです。イーサリアムのフォークが発生した場合、何もアクションは実行されません。これはイーサリアムメインネット上のバンコールにリスクをもたらしませんが、イーサリアムフォークから抽出された可能性のある価値はすぐに失われます。

副題

シンセティックス誘導体

SNX トークンは引き続き取引可能ですが、合成取引所、先物、ローン、ステーキング (請求、ミント、バーン)、クロスチェーン ブリッジなどのプロトコルの他の部分はすべて一時停止されます。一時停止が完了すると、すべてのチャネルを通じて連絡が行われ、すべての契約パートナーに通知されます。

副題

フラックスは安全です:

FRAX ステーブルコインは ETH PoS でのみ引き換え可能です

Sam Kazemian (FRAX 創設者) は、プロジェクトのステーブルコインをイーサリアム プルーフ オブ ステーク (PoS) メインネット上でのみ引き換え可能にするという提案を提出しました。

これはイーサリアム PoS の将来に向けた一歩ですが、イーサリアム PoW ユーザーの間で FUD を引き起こす可能性があります。

副題

MakerDAO ステーブルコインとレンディング

リスクと市場への影響の概要 - バックワーデーションとネガティブファイナンス:

ETH のスポット保有は、PoW フォークされたトークンへのエクスポージャーを得ることができますが、ETH 四半期先物または無期限契約へのエクスポージャーは得られません。市場が効率的であると仮定すると、これは、合併予定日以降の四半期先物が、PoW フォーク トークンの期待値に基づいて追加の割引で取引を開始する必要があることを意味します。

最近、2022 年 12 月の四半期予測レポートがプレミアムからバワーデーションに移行し、PoW フォークが何らかの「市場価値」を蓄積する可能性を反映しています。実際には、市場参加者はスポット ETH を購入し、その後同量の ETH 先物を売却し、デルタ中立性を維持しながらフォークの価値を賭けることができます。合併予定日が近づくにつれ、PoW フォーク ETH の期待値を反映した大幅な割引やマイナス資金調達など、永久契約でも同様の動きが見られるかもしれません。

対応: 競争力のあるレートを維持し、先物契約による過剰な取引量の損失を回避します。

文章

stETH 値が低下します:

stETH およびその他の流動性担保資産は、PoW イーサリアム フォークでは無価値になる可能性があります。

反応: stETH の流動性を監視し、必要に応じてパラメーターの変更に対応します (安定化手数料または清算比率の増加)。ETH 担保を使用した DeFi 融資プロトコル全体での競争力のあるレートを監視します。

文章

外部アセット フォークの選択:

イーサリアムは、外部から裏付けられたさまざまな資産をホストしています。クロスチェーンブリッジ、集中化されたステーブルコイン、現実世界の資産が含まれます。これらの資産は外部担保 (オフチェーンまたは別のチェーン上で保持される) によって裏付けられているため、一度に完全に担保できるのは 1 つのチェーンのみであり、発行者は通常、フォーク中にチェーンをチェーンに置く必要があります。正規として識別されたチェーン。

マージ アップグレードは、イーサリアム コミュニティ、DeFi ユーザー、プロトコルの間で強力な支持を得ており、フォークの選択が全会一致でメインネット (PoS) イーサリアムをサポートすることを保証するのに役立ちます。ただし、マイナーへの財務的エクスポージャーまたはその他の理由により、1 つまたは複数の外部資産発行会社が PoW フォークをある程度認める可能性があります。これにより、メインネットのイーサリアムに接続されている基礎となる資産が無価値になる可能性があります。

特にテザーは、マイナーとの潜在的な金銭的つながりにより、潜在的なリスクであると考えられています。

対応: Maker プロトコルと対話する主要な外部資産プロバイダーのマージされたサポートを確認しました。これには、Circle、Paxos、Binance、Bitgo、Gemini、Centrifuge 発行者、その他の RWA (リアル アセット) 発行者、および DAI を他のチェーン Serve に接続するプロバイダーが含まれます。ワームホール、アクセラ、重力ブリッジ、マルチチェーンなど)。

文章

流動性プールプロトコル:

Maker は、他の多くの融資プロトコル (Aave、Compound、および Euler プロトコルを含む) とは異なり、ユーザーに融資のための担保を提供しません。 PoW フォークの直後、ステーブルコインやクロスチェーン ブリッジ資産など、フォークされたチェーン上の資産の重要なサブセットが無価値になります。これにより、集中貸付市場が破綻し、ユーザーが市場で利用可能なすべてのETHを借りる動機になる可能性があります(フォークを越えてもある程度の価値を保持する可能性が最も高い資産として)。

流動性プロトコル(特にAaveとEuler)からETHが撤退すると、ETH借入コストの高騰につながる可能性があり、レバレッジをかけたstETHポジションに圧力がかかり、ETHとの価格平価に影響を与える可能性があります。

対応: ユーザーの行動を監視し、潜在的な移行やユーザーの獲得を促進するために競争力のあるレートを維持する; stETH のレバレッジ ポジションと Aave、オイラーでの ETH 借入の利用状況を監視する; FX の流動性を監視し、必要に応じてパラメーターの変更を考慮する。

文章

Oracle のネットワークとインデックス:

MakerやChainlinkなどの他のオラクルネットワークは合併を支援し、メインネットのイーサリアムを正規チェーンとして検討する予定だ。ただし、PoW フォークの可能性によりこれがやや複雑になり、集中型交換の問題やコードの競合の可能性により不正なデータが発生する可能性が高まります。

対応: PoW フォーク リスト、見積、API の変更を含む一元的な交換計画を確認し、業界参加者に PoW フォークに代替見積を採用し、競合を回避し、メインネット イーサリアム データの継続性を確保するよう奨励します。

文章

ネットワークのダウンタイム:

この合併はおそらくイーサリアムの歴史の中で最大のアップグレードです。この大幅なプロトコル変更により、イベントの失敗や利用不能につながる可能性のある技術的な障害のリスクが増加しています。イーサリアムが一定期間下落した場合、MakerのようなDeFiプロトコルでは担保資産に価格差(不連続な価格下落)が生じる可能性があり、それが財務省の清算や破産につながる可能性がある。

対応: トレジャリーポジションの安全マージンを増やすためにパラメーターを変更することを検討し(清算比率の増加、高レバレッジトレジャリータイプの安定手数料の増加など)、マージやアップグレードの前にポジションの安全マージンを増やすようユーザーに奨励します。

文章

リプレイ攻撃:

リプレイ攻撃では、特定の状況下で、あるチェーンで署名されたトランザクションまたはメッセージが別のチェーンで「リプレイ」される可能性があります。イーサリアム ユーザー (またはホスティング プロバイダーやインフラストラクチャ プロバイダー) は、PoW イーサリアム フォーク後にいわゆる「リプレイ攻撃」の犠牲になる可能性があります。

EIP-155 は、トランザクション署名パラメーターとしてチェーン ID を追加することで、トランザクション リプレイに対する簡単な保護を提供しますが、PoW フォークがイーサリアム メインネットとは異なるチェーン ID (チェーン ID 1) を採用するという保証はありません。

Makerへの影響: メインネットワーク上で予期せぬトランザクションが発生する可能性が高まり、PoWフォークチェーンからのリプレイ(トレジャリーポジションのクローズ、フォークされたDAIまたはフォークされたMKRトークンの販売など)、Makerオラクルを含むメインネットワークトランザクションの可能性そしてキーパー操作は PoW フォーク チェーンにリプレイされます。