原作者: Nian Qing、Chain Catcher

画像の説明

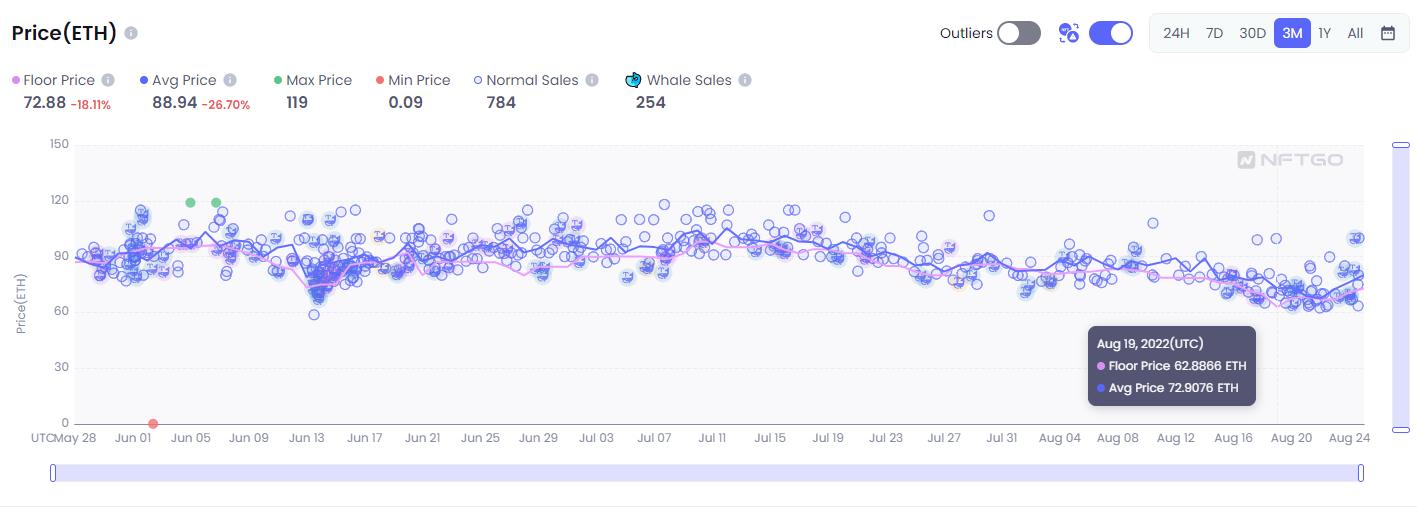

過去 3 か月間の BAYC 最低価格と平均価格変化グラフ、データ ソース:NFTgo

わずか 3 日間で、BAYC 28 社と MAYC 28 社が清算され、数十の Boring Ape NFT 健康係数が 1.1 以下となり、清算寸前で震えていました。 BendDAOの共同創設者である@CodeInCoffeeのBoring Ape NFTでさえ清算の危機に瀕しています。

「清算危機」はかなりのパニックを引き起こし、預金者はすぐに流動性プールから資産を引き出し、取り付け騒ぎを引き起こすことさえあった。わずか数日で、BendDAO ETH 融資プールの残高は 16,000 ETH 以上からほぼ枯渇するまでになりました。これは一連の連鎖効果も引き起こし、BendDAO は Boring Ape コレクション全体の 3% 近くを抵当に入れ、Boring Ape フロア シリーズ BAYC と MAYC は下落圧力に直面し、最低価格は再び下落しました。

市場は、これがNFT融資分野で「死のスパイラル」効果をさらに引き起こすのではないかと懸念し始めています。この「流動性危機」はどのようにして生じたのでしょうか?特定のイベントを参照できる「ライン上の300倍の増加から優良NFTの連鎖清算まで、BendDAOは何を経験しましたか? 」。

BendDAOの流動性危機は一時的には脱しましたが。しかし、私たちが尋ねなければならないのは、この小さな嵐を逃れた後、NFTレンディングプールモデルですべてがうまくいくだろうかということです。他のNFT融資プールの清算メカニズムには潜在的なリスクはありますか?また、それらは極端な市場環境の試練に耐えることができますか?

最初のレベルのタイトル

1. ピアツーピア VS ピアツープール

まず第一に、概念を明確にする必要があります。つまり、NFT レンディングには現在、Peer to Peer モデルと Peer to Pool モデルが含まれています。今回流動性危機を引き起こしたBendDAOはファンドプールモデルに属しており、事件が起きるとすぐにNFT-Fiのような多くのピアツーピア融資プロジェクトは自社のP2Pモデルがファンドより優れていると「宣伝」し始めた。プールモデル。

P2Pモードでは、NFT保有者は資金貸し手と双方が受け入れられる価格を交渉する必要があり、その後、貸し出しプラットフォームが取引を容易にします。例えば、Xianyuでの注文と同様のプロセスで、保有者が融資プラットフォーム上でNFTを抵当に入れ、金額、期間、支払利息を入力すると、貸し手は各NFTローンの情報を閲覧できる。プラットフォーム上で、希望する融資額と利息を送信します。そのようなプロジェクトの代表はNFTfiとArcadeです。

貸し手は期限内に返済する限り、清算されるリスクはありません。しかし、ローンが期限までに返済されない場合、抵当に入れられたNFTはスマートコントラクトから資金の貸し手に転送されます。借り手と貸し手の双方に取引が限定されるため、万が一債務不履行が発生してもリスクがさらに拡大することはありません。

ファンドプールモードでは、保有者はNFT資産をファンドプールにオーバーモーゲージした後、すぐにお金を貸すことができ、プロセス全体はAaveまたはCompoundプラットフォームを使用するのとまったく同じです。 NFTの価格は、最近の平均最低価格によって決定されます。 NFT所有者が支払う利息の額は、借入資金とプール内の残りの資金の量によって異なります。 NFT所有者が返済できない場合、またはNFT価格が清算ラインを下回った場合、NFTは公開オークションに出品され、資金は貸し手に返還されます。ピアツープールメカニズムを使用した NFT 貸付契約の市場トラックは、ピアツーピアメカニズムよりもさらに混雑しており、BendDAO、DropsDAO、JPEG'd、XCarnival、Pine、Pilgrim などはすべてこのモデルに属しています。 。

最初のレベルのタイトル

2. NFTファンドプールモデルの清算メカニズムをどのように設定するか?

副題

1、BendDAO

この危機以前のBendDAOの清算メカニズムはどのようなものだったのでしょうか?

BendDAOは、最も直接的な指標「ヘルスファクター」を使用して現在の融資状況を評価します。ヘルスファクターは、融資されたETHとその基本価値に対する抵当に入れられたNFTの安全性をデジタルで表したものです。値が高いほど、資金調達額は高くなります。安全であればあるほど、清算リスクに耐えることができます。その計算式は次のとおりです。

健全性係数 = (下限価格 * 清算基準値) / 利息付き負債

さらに、もう 1 つの重要な値は、住宅ローン金利 LTV (融資額または負債の価値 / 担保の市場価格) です。BendDAO の住宅ローン金利は最大 40% です。現在、BAYC と CRYPTOPUNKS が最も高い住宅ローン金利で、40% 近くです。ユーザーは、独自のローン要件を設定し、ローン価格が低いほど健全性係数が高くなります。

価格設定(通常は下限価格)150ETHでBAYCに抵当権を設定し、下限価格が下がった場合にBendDAOの以前の清算基準である90%(LTV、負債価値/担保価値と同じ)に従って計算された60ETHを融資するとします。 66.67 ETH にすると、NFT ローンの健全性係数が 1 未満であるため、48 時間の清算保護と NFT 担保のオークションをトリガーできます。

たとえば、今回はBAYCの下限価格が65ETHを下回ったため、一部の抵当入りNFTの清算が引き起こされました。健全性要因は担保の清算基準値と融資額によって異なります。融資額 (利息付きの負債) が低いほど、下限価格は高くなり、清算閾値は低くなり、健全性係数は高くなります。

BendDAO NFT 計算データは OpenSea と LooksRare から取得されており、担保価値は USDT ではなく ETH で表示されます。 48時間の清算保護は当初、主に住宅ローン保有者の保護を目的として設定されており、借り手(住宅ローンNFTを持つユーザー)は48時間以内にローンを返済することで住宅ローンを償還できるようになります。

さらに、抵当権者を保護するため、競売の条件は比較的厳しく、入札は 1. 最低価格の 95% を超える、2. 累積債務総額を超える、3. 前回の入札額に入札額の 1% を加えた額を超える、という条件が付けられています。借金。

BendDAOの共同創設者@CodeInCoffeeは、コミュニティ提案の中で「初期パラメータを設定する際、弱気市場におけるNFTの非流動性を過小評価した」と認めた。

BendDAOがこの提案を可決した後、清算メカニズムは次のように修正されました:不良債権を削減するために清算基準が90%から70%に段階的に調整され、NFT価格の過度の変動を防ぐためにオークションサイクルが48時間から4時間に調整されました。資産の流れを刺激する セクシャリティ; ETHベンチマーク金利を20%に調整し、95%の最低価格と初回入札制限を取り消し、保管金利を20%に調整して、ETH預金者の流動性の提供を奨励します。

実際、BendDAOの初期の仕組み設計では、最低価格が下落しても清算人がオークションに参加しないという極端な状況も考慮されていましたが、チームはNFT最低価格の短期的な変動は正常であると考えていました。クラッシュします。したがって、プラットフォームには一時的な浮遊損失が発生するだけで、実際の損失は発生しません。借り手は将来のある時点で債務を返済するか、市場価格が回復した後に清算人が債務の競売に参加するようだ。

しかし、BendDAOが直面する最大の問題は、清算価格が債務価格よりも低いため清算できないこと、清算価格が債務価格よりも高い場合、誰もNFTを買い戻そうとしないことです。 、NFTカテゴリには最終的に優良プロジェクトのみを含めることができます。

今回、なぜBendDAOが最初に黄色信号を点灯させたのでしょうか?

NFT-Fi研究者のワロン・リン氏は、BendDAOの流動性危機の鍵はLTVや清算の基準値の設定ではなく、清算人の入札が下限価格の95%を超え、負債総額を超えなければならないという要件であると考えている。後の段階では、清算人に対するインセンティブが欠如しており、清算されたNFTのオークションの失敗も引き起こしました。さらに、BendDAOは、JPEGのようなDAO財務省の優先清算メカニズムを設定するのではなく、直接清算モデルです。つまり、DAO財務省が最初に清算されたNFTを購入してから処分します。

しかし、このモデルの前提は、DAOがNFTシリーズの市場見通しに完全な自信を持っており、これらの資産が市場で消化されて国庫内の資金の安定性が確保できると信じているということです。したがって、このモデルには強力なリスク管理機能が必要であり、NFT のコンセンサスが十分に強力であることも必要です。

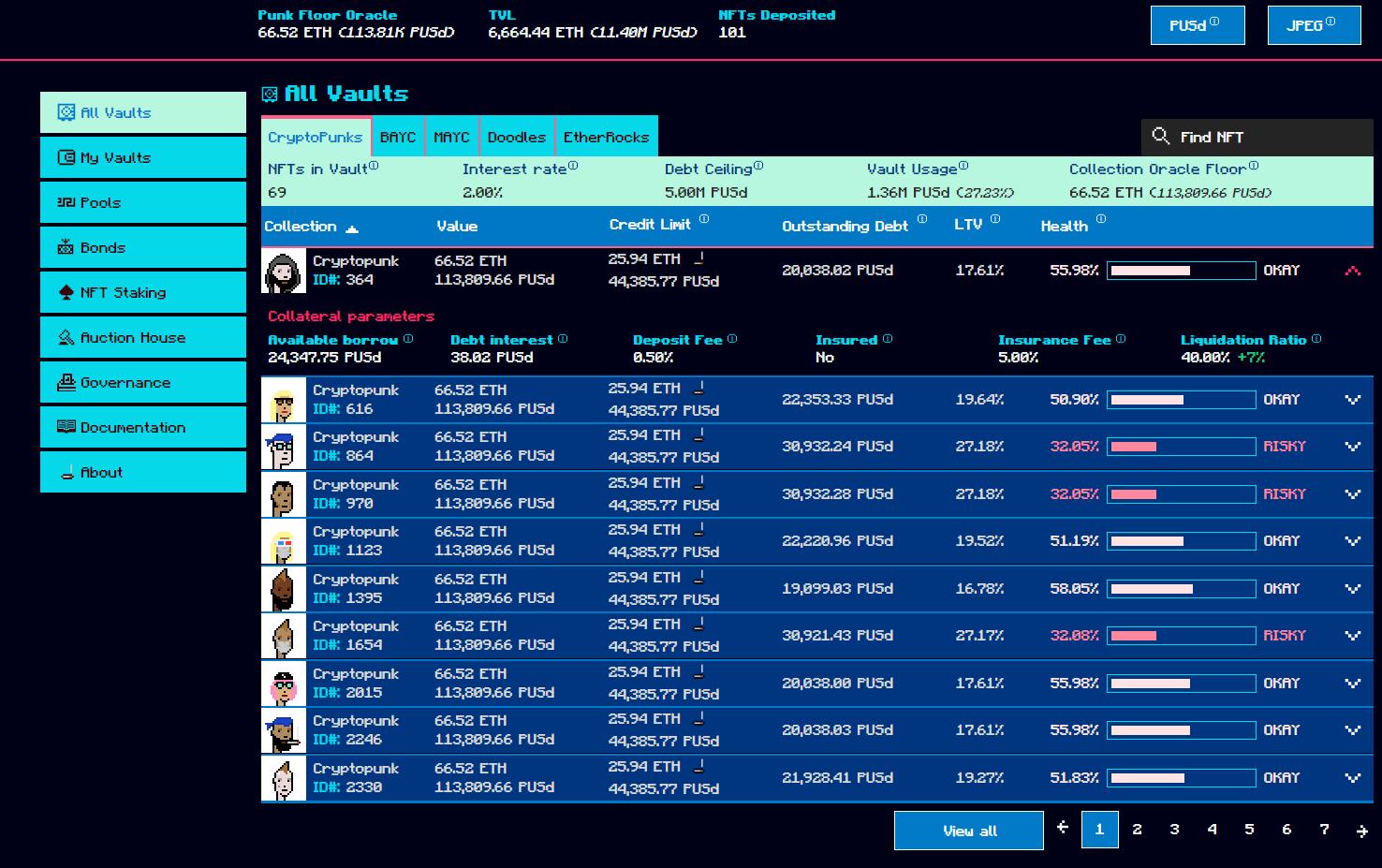

画像の説明

副題

2、JPEG'd

JPEG'dもファンドプールのNFT融資プラットフォームに属していますが、融資メカニズムにはMakerDAOのCDP(住宅ローン安定通貨)モデルを採用しており、プロトコル利用者はNFTに契約締結を誓約し、生成された安定通貨PUSdを融資します。 NFT 住宅ローン PUSd の最低価格の 32% を借りることができます。 JPEG'd は住宅ローン保有者に、頭金 10 ~ 20% の APY で 2% のローン金利を提供します。

現在、JPEGのプラットフォームで抵当に入れられているNFTファンドプールには、主にCryptoPunks(69件)、BAYC(9件)、MAYC(12件)、Doodles(5件)が含まれています。

また、JPEG'dでは現在の借入状況を「健全性指数」で評価しており、数値が高いほど財務状況が安全であると判断します。その計算式は次のとおりです。

健全性指数 = (1-(LTV/清算指数)) X100

ただし、プラットフォームの清算メカニズムは清算インデックスによってトリガーされます。JPEG'd が設定した以前の清算インデックス (負債額/担保価値比率) は 33% でした。商品比率が 33% 以上の場合、清算インデックスは清算インデックスになります。清算される。しかし、BendDAO の流動性危機の後、JPEG は清算比率を 40% に調整しました。つまり、LTV が 40% を超えた場合は清算されます。

健全性指数はパーセンテージで表示されるため、ユーザーは期限内にローンを返済するために自分の注文が清算されるリスクがあるかどうかをより直感的に感じることができます。 BendDAOの健康因子や清算直結機能とは異なります。

上の図に示すように、CryptoPunks の基本価格が 66.52ETH で、融資できる最大金額が 25.94ETH であるとします。CryptoPunks の最低価格が 64.94ETH (25.94ETH / 40%) を下回ると、NFT は清算保全とオークションのプロセスに入り、オークションは 24 時間続きます。カウントダウン終了まで 5 分以内に新たな入札が行われた場合、オークションは 10 分延長されます。このプロセスは、入札者がいなくなるまで繰り返されます。

BendDAOの清算メカニズムと比較すると、JPEG'dが設定したメカニズムは非常に厳格であると言え、そのため住宅ローン保有者は注文の健全性を確保するためにより少額の融資を強いられることになる。しかし、その利点も明らかであり、下限価格がわずかに下落する限り、住宅ローン保有者は NFT の償還または清算を余儀なくされるため、不良債権のリスクが相対的に軽減されます。しかし、抵当権者の観点から見ると、バッファースペースが減少することを意味し、清算されるリスクが高まるため、住宅ローンの融資サイクルは短縮せざるを得ません。もちろん、これは、JPEG プラットフォームでは担保の流れがより速くなることも意味します。

また、前述したように、BendDAOとは異なり、清算開始後はJPEGの財務省が融資金額の価格でNFTを買い戻し、最終的にDAOが財務省NFTを処分することでパニックや流動性危機が回避されます。状況下で。

住宅ローン保有者が直面するリスクを考慮して、JPEG は他の同様のプロトコルでは利用できない新しい保険モジュールを設計しました。保険の購入費用は当初負債の 5% です。ステーカーが清算された場合、清算後 48 時間以内に負債と清算手数料の 25% を返済した後、DAO から NFT を買い戻すことができます。 25% の清算手数料は、ユーザーの未払いの負債、つまり元本に未払い利息を加えた金額に基づいて計算されます。

副題

3、Drops DAO

Drops DAO は今年 5 月にメインネットを正式に開始しました. 現在、Drops プラットフォームの最大の融資プールは Yuga Labs 融資プールです. BAYC、MAYC、PUNKS NFT を保有するユーザーは流動性マイニングを行うことができます。これまでの3つの協定とは異なり、DropsのLTVは全体的に高く、NFT基準価格の最大60%のローンが借りられると関係者は述べた。しかし、高い LTV の背後には、Drops の特別な価格設定メカニズムがあります。

Drops は、価格設定時にオラクル、時間重み付け、極端な値の削除を同時に使用し、価格設定には断片化を使用します。具体的には: 下限価格に基づいてトランザクションの予備検査を実施: 25 ブロックの確認、1 つの NFT が販売され、24 時間以内に同じトークン ID が再度販売されていない; 極端な値を削除: 下限価格の後、100 件のトランザクションを計算データ、分位値が 5% 未満および 950% を超えるトランザクションを削除する、可能性のある極値を削除する: N 個の標準偏差を持つトランザクション価格を削除する、価格レコードを 4 時間ごとにフィードするなど。

流動性を考慮したこのより厳格な価格設定方法は、Dropsプラットフォームで抵当に入れられたNFTの基本的な品質を保証するため、リスクエクスポージャーを制御しながらより高い評価を与えることができますが、非優良企業にとってNFTシリーズは友好的ではありません。

さらに、Drops は複数の NFT 資産を同時にステーキングすることを推奨します。

たとえば、Drops が設定する最大 LTV は 60% であるため、最低住宅ローン金利 (100% を LTV パーセンテージで割った値) は 166.6% と計算できます。

BAYCの価値が100 ETHのときに50 ETHを借りると仮定します。最低住宅ローン金利は166.6%、50 ETH * 166.6% = 83.3 ETHです。ただし、BAYCの価格が83.3 ETHを下回らず、それ以上資金が借りられない限り、 、ローンは支払能力を維持します。借入限度額を超えると、誰でも借り手のローンを清算することができます。

担保として NFT を 1 つだけ提供した場合、LTV 90% 以上が清算の対象となります。たとえば、提供される NFT 価値は 100 ETH で、ユーザーは 50 ETH を貸します。清算されないためには、NFT 値が 55.5 ETH より大きい必要があります。

2つ以上のNFTを担保として提供する場合、1回目の清算基準は60%、2回目以降の清算基準は90%となります。

例: ユーザーが 2 BAYC を提供し、それぞれ 100 ETH 相当 (合計 200 ETH)、LTV が 60%、融資限度額が 120 ETH、ユーザーが 100 ETH を借りるとします。 BAYCの価格が80 ETHに下落し、担保の合計価値が160 ETH、新しい融資限度額が96 ETH、融資の担保が不足し、抵当権設定者の最初のNFTが80 ETHの価格で清算されると仮定します。 *90%=72ETH、これはかなりの金額です NFT の 1 つが借金の返済に使用された場合、抵当権者の借金は 100 ETH から 28 ETH に減り、ユーザーは 2 つの NFT のうち 1 つを保持できます。借り手は借入限度額を超えることはなくなり、住宅ローン金利は 285% (NFT 価値 80ETH / 負債額 28ETH) となります。ユーザーが 2 つ以上の NFT を所有している場合、清算される NFT の数は、負債を借入制限以下に押し上げるために必要な NFT の数によって異なります。

副題

4、Pine

以前の契約と比較すると、Pine はまだ比較的初期のベータ段階にあり、今年 5 月に Sino Global Capital と Amber Group 主導で 150 万米ドルの資金調達を完了しました。 Pineは現在、合計ロック価値855,765ドルの31のNFTファンドプールを作成しています。

Pine の清算メカニズムの設定は比較的シンプルで、LTV が 40% を超えた場合に清算されます。 Pine の LTV は、貸し手が設定した回収額と条件によって異なります。安全上の理由から、Pine の LTV 比率は 30 ~ 50% の範囲に設定されています。借り手がローンの満期日までにローンの返済、つまりローンと未払い利息の返済を怠った場合、手動による清算が行われます。

同白書によると、住宅ローン保有者は24時間前に返済期限の通知を受け取り、ローン期限切れ後、借り手は12時間の猶予期間を設けて、貸し手または清算人から清算された資産を買い戻すことができる。買戻し期間中、清算人は期間終了前に資産を売却しません。さらに、借り手には 3 日間の調整期間があり、この期間中、パイン チームは借り手が清算人と買い戻し交渉を行うのを支援しようとします。取引が手配できるという保証はありません (たとえば、清算人が OpenSea で資産を売却した場合、それを買い戻すことができない場合があります)。

最初のレベルのタイトル

3. 現在の P2Pool モデルにはどのような問題がありますか?

研究者のワロン・リン氏は、結局のところ、現時点でのNFT-Fiの最大の難点は流動性の問題であり、この問題が解決されなければ、資本プール契約のレバレッジ比率は非常に低くなるだろうと考えている。

P to Pool の資金プール モデルのインフラストラクチャは実際には構築されておらず、たとえば、現在の価格設定モデルやオラクル マシンでは十分なインセンティブが得られていません。たとえば、下限価格を価格設定に使用すると、希少な NFT 保有者には不向きであり、オラクルマシンを価格設定に使用すると、下限価格の NFT の清算が間に合わなくなります。第二に、このトラックでは、Sudoswap のような AMM メカニズムや清算のようなプラットフォームがこれまでに見られませんでした。将来的には、NFTプロジェクト当事者を清算人とすることで清算危機を解決できる可能性がある。

各ファンドプール契約の LTV をどのように設定し、価格設定するかは本質的にトレードオフの問題であり、住宅ローン保有者と流動性プロバイダーの利益を同時に考慮し、比較検討する必要がありますが、これらの問題は、住宅ローン保有者と流動性プロバイダーの利益を同時に考慮して比較検討する必要があります。当分の間。インフラストラクチャが完全に確立される前は、P2P がより良い選択となるでしょう。

さらに、現在の運用ロジックによれば、資金プールモデルにはパーミッションレスを達成できず、優良プロジェクトのみが参入を許可されるため、対象者が比較的限られているという欠陥が依然として残っています。しかし、NFT-Fiの本来の目的は「NFTの流動性の向上」であり、非優良NFTのファンドプールへの参入が本当の大規模導入となります。

最後に、みなさんに質問について考えていただきたいのですが、ディープベアの間では、NFTの流動性を向上させるためにNFT-Fiを期待できますか?現時点では、その答えはそれほど楽観的ではなく、NFT-Fi は本質的に NFT にレバーを追加するものであり、ケーキの上におまけを付けるのと同じです。市場が低迷する環境の中、「NFTの流動性向上」を本来の目的としたこれらの協定は厳しい試練に直面している。これについてどう思いますか?