出典: メッサーリ

副題

大事なポイント

Lido を使用すると、ユーザーは専門のノード オペレーターに任意の量の資産を委任できるため、ステーキング インフラストラクチャを維持する際の課題やリスクが排除されます。

ステーカーは、基礎となるステーキングプールとその収益に対する権利を表す、流動性のトークン化されたステーキングデリバティブ (stETH などの st 資産) を受け取ります。

st 資産は一部の DeFi プロトコルで使用でき、追加のメリットが得られるため、st 資産は流動性を効果的に解放し、ステーキングの機会費用を排除します。

最初のレベルのタイトル

1.Lidoの開発状況

PoS ネットワークには、巨額の資本投資、検証プロセスの技術的な複雑さ、長いロックアップ期間 (合併後までロックされる) など、潜在的なユーザーにとって依然として高い参入障壁と機会費用 (イーサリアムには最低 32 ETH が必要など) が存在します。 。このようにして「サービスとしてのステーキング」トラックが誕生し、これらのプラットフォームはホルダーにシンプルで柔軟かつ資本効率の高いステーキング サービスを提供します。この業界のリーダーは Lido です。

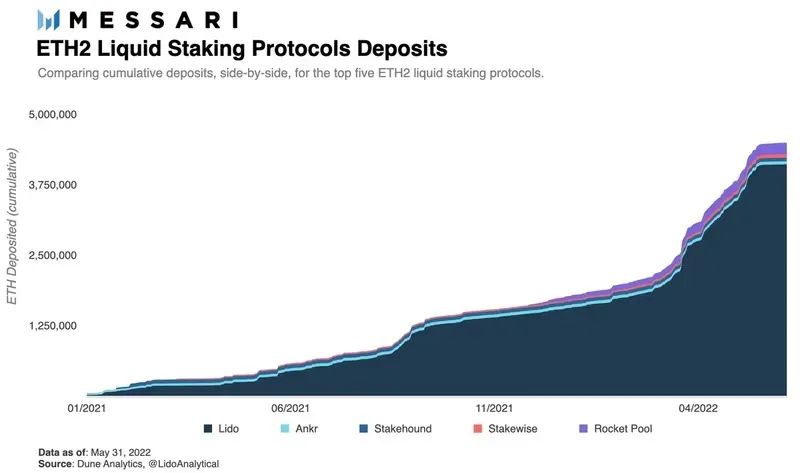

Lido は、イーサリアム、Solana、Kusama、Polygon、Polkadot のための非保管流動性ステーキング プロトコルです。 Lido は、PoS のアクセス条件をより民主的なものにするだけでなく、Lido のロードマップを段階的に実現することで、より安全な分散型 PoS ネットワークを実現することもできます。 Lido は現在、TVL の全プロトコルの中で 4 位にランクされており、ステークされているすべての ETH のほぼ 3 分の 1 を占めています。

最初のレベルのタイトル

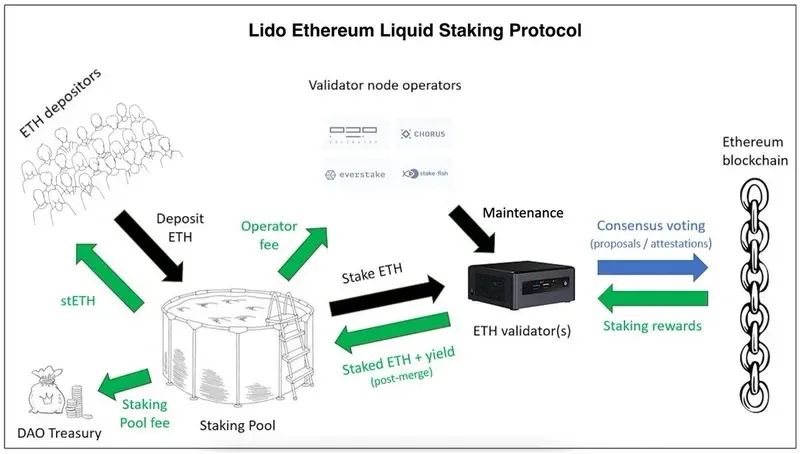

2. Lido の仕組み

画像の説明

出典: @Leo_Glisic、メッサリ

関与する 2 つの主な関係者は、ユーザー (ステーカー) とノードオペレーター (バリデーター) です。

副題

ノード演算子

流動性ステーキング プロトコルの最初の重要なコンポーネントは、実際のステーキングを行うノード オペレーターです。現時点では、ノード オペレーターは Lido DAO を通じて追加および削除されます。

Lido のオンボーディング メカニズムは、現在 Lido の 21 のイーサリアム ノード オペレーターの代表者で構成されているノード オペレーター下位ガバナンス グループ (LNOSG) によって開始されます。ノード オペレーター アプリケーションは、Lido が新しいネットワーク上で起動されるとき、またはグループがネットワークに取り組み、追加のノード オペレーターから恩恵を受けることができると感じるときに開かれます。パネルは、評判、過去の実績、セットアップの安全性、信頼性、新規性 (無関係な性質) などのいくつかの要素に基づいて応募者を評価します。同グループはアプリケーションのプールを評価した後、トークン所有者が投票できるよう推奨事項のリストを Lido DAO に送信します。ステーキング報酬とスラッシュペナルティはリキッドステーキングプロトコルを通じてすべてのステーカーに影響を与えるため、Lido にとって適切なバリデーターのセットは非常に重要です。

副題

質権契約

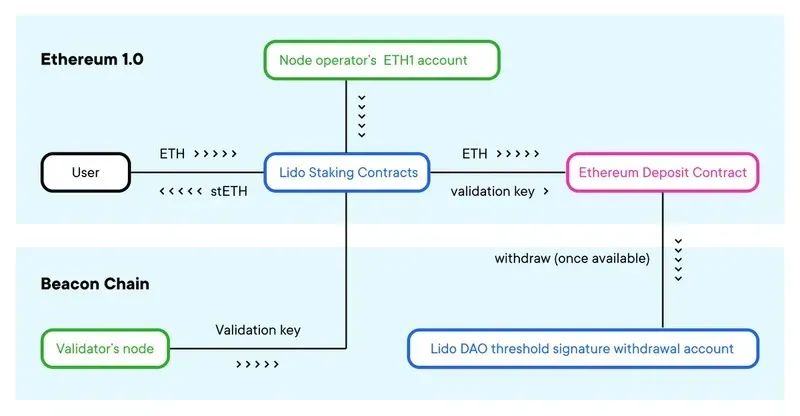

ユーザーは、Lido のスマート コントラクトを通じて、自分の質権をノード オペレーターに委託します。 3 つの主要なスマート コントラクトは次のとおりです。

1. ノード オペレータ レジストリ

画像の説明

画像の説明

出典: リドブログ

2. ステーキングプール

プレッジ プールは、プロトコル内で最も重要なスマート コントラクトです。ユーザーは、コントラクトを操作することで、暗号化された資産にアクセスしたり、資産をミントまたはバーンしたりできます。質権プールは、ノード オペレーターのアドレスと検証キーを使用して、デポジットをノード オペレーターに均等に分配します。ステーキングプール契約は、Lido DAO 財務およびノードオペレーターに料金を分配する責任もあります。

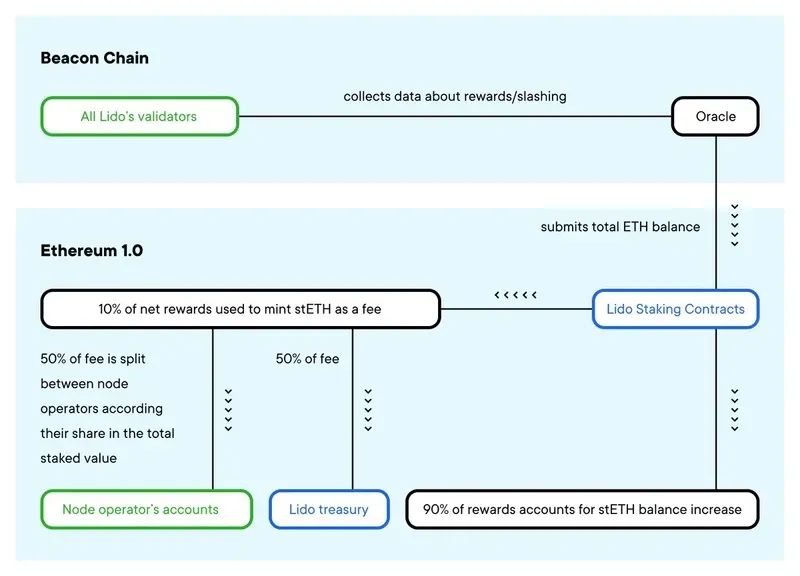

3、LidoOracle

画像の説明

画像の説明

最初のレベルのタイトル

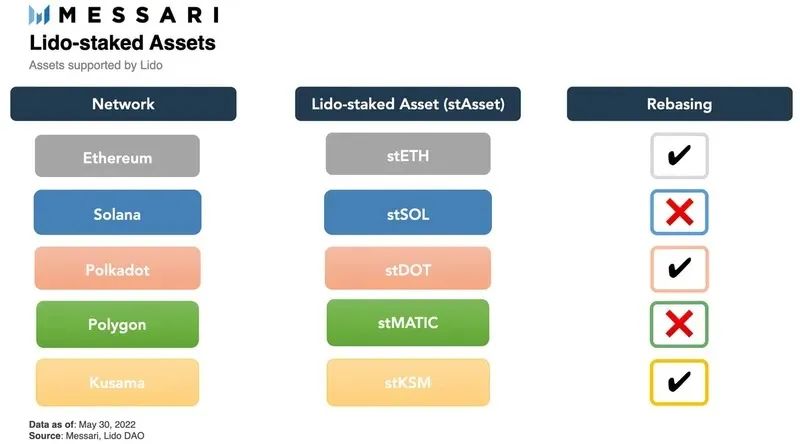

3. リド島のセント・アセット

Lido 流動性プレッジ契約に資産を預け入れたユーザーは、対応するプレッジデリバティブを受け取ります (たとえば、ETH をプレッジして stETH を受け取ります)。 Lido による質権プールのトークン化により、ユーザー資産の流動性が効果的に解放され、st 資産は柔軟な供給 (リベース) と共有 (シェア) の 2 つの形式で存在します。

柔軟な供給形態 (stETH、stKSM、stDOT など) は、預けられた資産に基づいて st 資産が 1:1 で鋳造されることを意味します。原資産に一致するように、アンカー トークンの残高は蓄積されたステーキング報酬に応じて毎日変化します。 st資産がLidoプレッジから取得されたか、分散型取引所から購入されたか、他の所有者から譲渡されたかに関係なく、st資産の毎日の残高は蓄積された報酬に応じて変化します。

株式の形式 (stSOL、stMATIC) は、st 資産が評価を通じて質権報酬を獲得し、その報酬が st 資産と質権資産の間の為替レートの上昇に反映されることを意味します (たとえば、stSOL: SOL の為替レートは 1.1 です)これは、SOL の誓約報酬が 10% であることを意味します)。 (アンカー トークンは共有トークンとしてパッケージ化できます。)

最初のレベルのタイトル

副題

Lido と DEX の統合

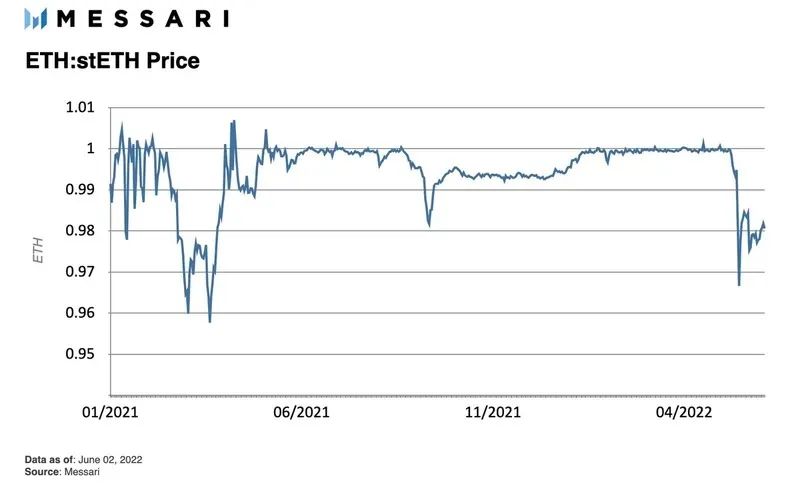

stETH の流動性を維持するために、Lido DAO は Curve の stETH: ETH プールを奨励します。これは現在 DeFi で最も深い AMM プールです。プールのAPY(年率収益率)を増加させることでLido DAOトークン(LDO)とCRVを奨励する措置は、対応する流動性を引きつけます。 Curve のプールは、Uniswap や Balancer と同様に、stETH 保有者に、ステーキングされた ETH のロックが解除される前に終了する機能を提供します。

1 stETH の価格は実際には 1 ETH を超えてはなりません。この上限が存在するのは、Lido ステーキング プロトコルを通じて 1 ETH を常に stETH に鋳造できるためです。ただし、stETH の裁定メカニズムは他の裁定手法ほど明確ではありません。

stETH は、担保された ETH と引き換えに Lido プロトコルで燃やすことができないため、現在、為替レートは上限内の市場価格発見に依存しています。 stETH は ETH よりも流動性が低く、実用性が低く (ガス料金の支払いに使用できないなど)、技術的 (スマート コントラクト) リスクが高くなります。ただし、stETH の価格は、通常、ETH の 1:1 変換比率よりもそれほど低くはありません。これは、その低価格が裁定取引者を惹きつけて売買し、金利差を得るために合併のロックが解除されるのを待つためです。

翻訳者注: この状況は変わりました。ETH の下落に伴い、暗号化資産をステーブル コインに変換するという保有者の需要が増加しました。セルシウス プラットフォームへのイベントの影響と相まって、stETH/ETH プール資産の比率が傾きました。その結果、ETH に対する stETH の比率は大幅に低下しており、この記事の時点で、変換比率は約 stETH:ETH = 0.95 です。

副題

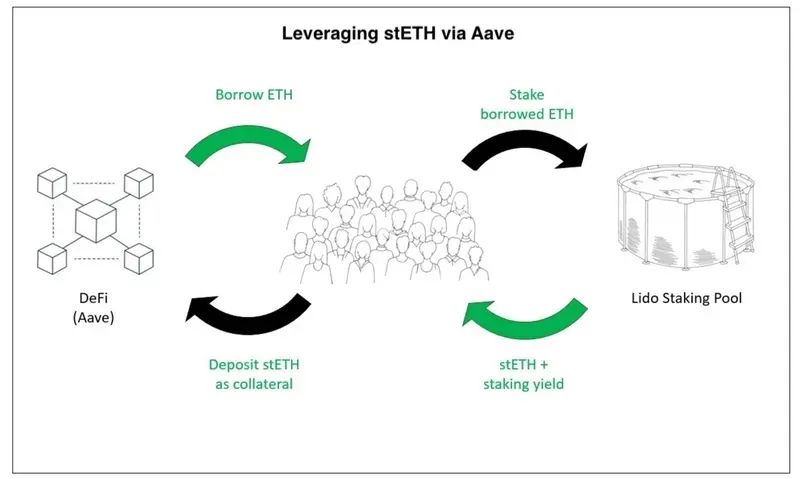

Lido と融資の統合

画像の説明

出典 @Leo_Glisic、メッサリ

Index Coop の icETH などの最近の仕組み商品は、担保付き債務の管理に伴うリスクの一部を軽減しながら、Aava を通じて stETH レバレッジの提供を開始しています。それにもかかわらず、ハッキング、ガバナンス攻撃、複数のノードオペレーターによるステーキング削減、または市場全体の流動性の逼迫などの出来事により、stETH/ETH取引ペアの連続清算や大きな歪みが生じる可能性があります。しかし、レバレッジを利用して資産を借入することは資本効率の中核となる機能であり、これは不十分な流動性と担保されたロックアップの問題を解決しようとするリド社の手法でもあります。

最初のレベルのタイトル

5. 質権市場の競争環境

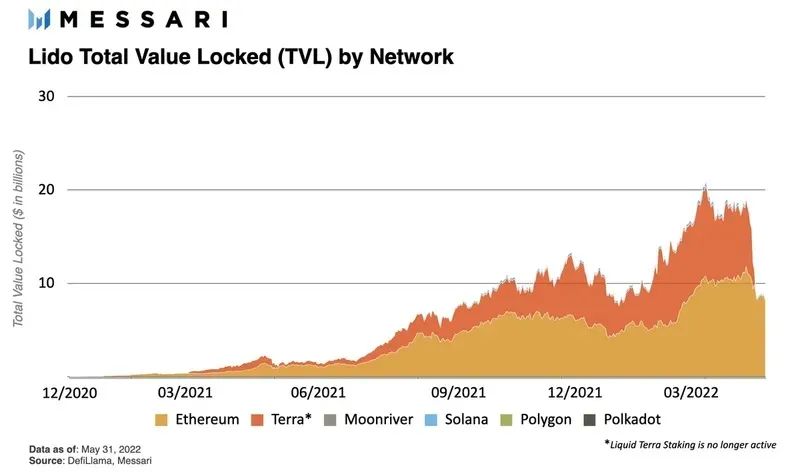

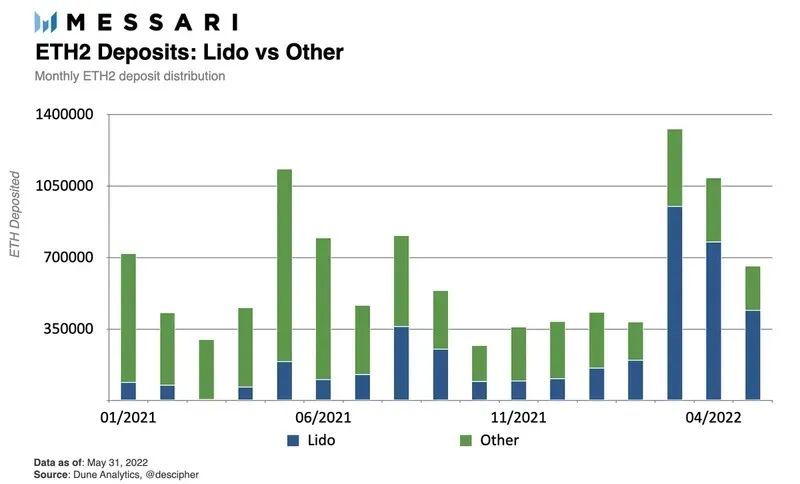

5月初旬、Lidoは一時的にCurveを上回り、最大のTVL量を誇るDeFiプロトコルとなった。 Lido の全体的な TVL ランキングは、UST 切り離し以降、4 位前後となっています。

2022 年 5 月に入ってからは、新たに担保された ETH 2 預金の約 70% がリドからのものになります。一般に、Lido プレッジ比率は、ネットワーク全体の ETH プレッジ総額の 32.5% を占めます。

Lido は、非保管の分散型リキッドステーキング分野で 90% 以上の市場シェアを持っています。

Lido の市場における最初の競合他社である Rocket プールは、2021 年 11 月の発売以来、ある程度の市場での存在感と知名度を獲得しました。 Rocket Pool に担保された ETH は 3 倍に増加しましたが、このセグメントの市場シェアは依然として 4% 未満です。

Rocket Pool と Lido の 2 つの違い:

1. 最大の違いはバリデータ設定の違いです。Lido のアプローチは、プロの厳選されたノード オペレーター間でバリデーターを集中管理することですが、Rocket Pool は、バリデーターの評判や過去の実績による Pledge セキュリティではなく、経済的インセンティブによってバリデーターを確保する、承認不要のバリデーター セットを構築することを目指しています。 Rocket Pool のシステムは検証プロセスへの幅広い参加を可能にしますが、スケーリングを困難にする資本の非効率性 (ノードオペレーターにバリデータごとに 16/32 ETH の提供を要求するなど) ももたらします。

2. 2 番目の大きな違いは、流動性の側面です。Lido DAOは現在、各チェーンの流動性と各チェーンのDEXを刺激するために毎月400万LDO以上を費やしており、そのほとんどはstETH:ETHトランザクションペアに費やされています。 Rocket Pool には流動性インセンティブの支払いはありません。 Lido のインセンティブ システムは、スリッページを削減し、stETH 保有者に本質的な基本的なメリットを生み出すことで、stETH の需要を促進します。

Rocket Pool はスタートが遅く、流動性が比較的低く、rETH 価格(Rocket Pool にステーキング後に取得される資産)が低いため、Pocket Pool が Lido に追いつくのは困難です。したがって、stETH は、非保管流動性モーゲージ ETH 市場におけるユーザーの無意識の選択肢となっています。

ETHをステーキングする流動性のもう1つの主要プレーヤーはBinanceです

Binance は管理的な性質を持っているため、Lido の直接の競合相手ではありません。さらに、Binance は流動性トークン化デリバティブ (bETH) を発行しますが、トークンはステーカーの Binance ウォレットの外で追加の価値を生成しません。これは stETH や rETH よりもはるかに悪いです。

合計すると、3 つの最大のカストディアル ステーキング ソリューション (Kraken、Coinbase、Binance) は合わせて 270 万 ETH 近くを入金し、これは Lido の株式の約 60% に相当します。 Lido の最近の新規ステーキングが ETH 2 の新規ステーキングの大部分 (70%) を占めるため、この差は今後さらに拡大するでしょう。

ETHステーキングの報酬は間違いなくLidoの主な収入源であり、SolanaステーキングはLidoのマルチチェーン拡張の側面を体現しています。まず第一に、リドはマリネードが支配者であるソラナのリキッドステーキングセグメントの勝者ではありません。マリネードに対するSOLの株式は現在、リドの約2.5倍となっている。しかし、より広い観点から見ると、リキッドステーキングは Solana では見落とされやすい小さな市場にすぎず、このトラックの 2 つの最大のプロトコルはステーキング総額の 2.5% にすぎません。 ETH 2 では、2 つの最大の流動性ステーキング プロトコル、Lido と Rocket Pool がステーキング総額の 36% を占めました。

最初のレベルのタイトル

6. リスク

Lido DAO がイーサリアムに大きく依存していることを考えると、合併やその実施のスケジュールに何らかの後退があれば、悲惨な結果を招く可能性があります。この記事ではイーサリアム 2.0 について詳しく説明しませんが、移行期間のさらなる延長や移行自体をめぐる信頼の危機など、合併プロセス中の不利な出来事が ETH:stETH 変換比率に影響を与える可能性があります。

stETHの再仮説を考えると、継続的な清算はstETHの価格にさらなる下落圧力をかける可能性があります。しかし、合併がうまくいけば、Lidoは最大のPoSチェーンで中心的な役割を果たすことになる。

進歩的な分散化を選択することで、Lido は速度とスケーラビリティを最適化できます。 Lido は Rocket Pool などのライバルに対して先行者としての優位性を持っていますが、Lido の少数のノードオペレーターのセットはイーサリアムへの集中化に対する懸念を引き起こしています。

LNOSG は、ノード オペレーター選択の初期計画プロセスを管理する内部関係者からなる委員会です。最終的なリストは Lido DAO によって投票されますが、LDO トークンはインサイダー所有権を一元管理します。これにより、21人のプロのノードオペレーターがイーサリアムビーコンチェーン上のLidoのETH株式すべてを管理することになり、ETHステーク総額の32.5%を占めました。なお、2021年7月15日以前に誓約されたETHの出金証明書は11人のマルチ署名で管理されており、6人の署名があれば通過可能です。 5 人以上の署名者が鍵を紛失したり、不正行為をした場合、約 600,000 ETH (現在の Lido ETH 2 ステークの約 15%) がロックされる可能性があります。 Lido DAO チームは、担保された資産のこの部分を、できるだけ早く 0x01 (アップグレード可能なスマート コントラクト) 出金証明書に移行することを計画しています。

さらに、リドでは関連する計画が進行中です。計画の一部には、パーミッションレス認証の追加が含まれます。 Distributed Validator Technology (DVT) を使用すると、Lido は、信頼できるホワイトリストに登録されたノード プロバイダーとペアリングするだけで、新しい未知の信頼できないノード オペレーターをオンボードできるようになります。これらの新しいバリデータ グループは連携して、相互チェックを維持しながらブロックの提案と証明を行います。

エピローグ

エピローグ

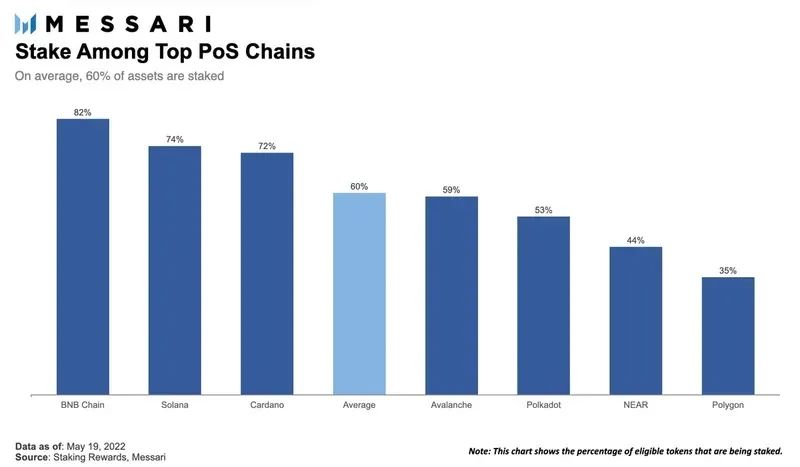

現在、流通しているすべてのETHのうちステーキングされているのはわずか約10%です。合併後、ステーカーは資金を引き出すことを選択でき、ステーキング報酬も2倍になる可能性があります。もし、担保されたETHの比率が現在のトップPoSパブリックチェーンの平均レベルに達すれば、ETHの全体的な担保額も6倍に増加する可能性があります。 Lido を使用すると、上昇トレンドの恩恵を受けるだけでなく、ステーカーは数か月かかる可能性のあるバリデーターのアクティベーションのキューを回避し、すぐにステーキング収入を得ることができます。より低い利回りを提供するにせよ、あるいはそのギャップを埋めるために国債保有の一部を利用するにせよ、リドにはイーサリアムの流動性ステーキングトラックにおける市場リーダーとしての地位を固めるために利用できるもう一つの大きなチャンスがある。

元のリンク