原文編纂:パイモン

原文編纂:パイモン

はじめに、この記事は短く、検証されておらず、間違いが含まれている可能性があります。まず、この記事の意見は投資アドバイスとみなされず、著者の個人的な意見を表すものにすぎません。次に、私は初期の Lido チームの一員でしたが、著者はもう Lido に所属していないため、この記事は Lido を代表するものではありません。最後に、LDO、ETH、stETH を保有しているため、この記事は偏っている可能性がありますが、読者が正しい答えを見つけられるよう、できるだけ公平になるように努めてください。

リドとは何ですか?

Cobie は、2020 年 10 月に Lido を紹介するブログ投稿を公開しました。

一言で言えば、Lido はユーザーがステーキングした ETH をトークン化する自律的なステーキング プールです。

ユーザーがイーサリアムをプレッジすることを選択すると、Lido は検証ノードを選択し、代わりに stETH を返します。このETHが質権収入を獲得すると、ユーザーが保有するstETHの残高はビーコンチェーン上の残高と一致するように自動的に変更されます。イーサリアムのスタッフが最終的に次のステップを発表すると、stETH は自動的にプレッジを解除し、ターゲットも償還を許可します。

イーサリアム独自の誓約メカニズムの欠如と、2020年末に開始されたが具体的な合併時期が定められていないビーコンチェーンはすべて、Lidoが非常に人気がある理由です。ユーザーにとって、Lido は間違いなくイーサリアムをステーキングする最も人気のある方法です。

stETHの「アンカー」?

ライフサイクルのほとんどにおいて、stETH と ETH は基本的に 1:1 の交換となります。

最初の数か月間は価格が stETH あたり 0.92 ~ 1.02 ETH の範囲で非常に不安定でしたが、流動性が高まり時間の経過とともに stETH 対 ETH の比率はますます安定してきました。

ただし、次の話はUSTのアンアンカリングとLUNAの崩壊であり、stETHもある程度の影響を受けます。それ以来、イーサリアムの価格はほぼ10週間連続で下落し、約50%下落した。

おそらく、stETH と ETH の間の比較的安定した 1:1 の交換比率は前例がないため (または、UST 暴落後の ptsd で「アンカリング」が話題になった)、多くの人が stETH も ETH にリンクされていると誤って信じています。

実際、stETH は厳密には ETH に固定されておらず、1:1 の交換比率は Lido の必然的な要件ではありません。 stETH は実際には、単純なアンカリングではなく、担保された ETH の需要または流動性に基づいて市場価格を設定します。

副題

副題

AETHC by Ankr:

これら 2 つのステーキング デリバティブは Lido と同様に機能し、Ankr は Lido よりも前にローンチされ、Binance の BETH は数か月後にリリースされます。おそらく、これらはほぼ同じ期間存在しています。

上の図に示されているように、AETHC と BETH は、開始以来基本的に「アンカー」価格で取引されたことはありません。BETH は BETH あたり 0.85 ETH まで下落し、AETHC は 0.80 ETH まで下落しました。

担保付きデリバティブは安定したコインではなく、いわゆる「アルゴリズムの安定性」のレベルにも達していません。グレットスケールのGBTC、つまり将来の受け渡し日が不明な先物市場に似ていると見る人もいる。基本的に、彼らは担保としてトークン化する権利をロックしており、ロックしている原資産の価格よりも割引されて取引されるのは驚くべきことではありません。

償還、裁定取引、担保されたETHの合理的な価格設定方法

ユーザーはETHをステーキングすることで、Lido上でstETHをすぐに鋳造できます。

このため、stETH は 1 ETH を超えて取引すべきではありません。 stETH が 1.10 ETH で取引された場合、トレーダーは単純に 1 stETH を 1 ETH で鋳造し、それを 1.10 ETH で販売することができます。パリティが回復するまで繰り返し裁定取引を行うことができます。

この「便利な」裁定取引の機会は、現在、他の方向では現実的ではありません。

stETH、BETH、RETH、AETHC などの ETH リキッド プレッジ トークンは、合併後の取引をサポートする eth2 では償還できません。

ただし、合併の正確な時期は未定で、今年10月になる可能性があり、今年末または来年初めにずれ込む可能性も排除されない。マージ後の状態遷移やブランチ更新のタイミングも不透明で、マージ後最大で6か月程度かかる場合が多い。

もちろん、一度にステーキングを解除できるETHの量も制限要因になります。さまざまな方法で担保された ETH が同時にステーク解除された場合、拘束力を解除したチームは 1 年以上待機しなければならない可能性があります。

すべての問題が解決すると、流動性担保通貨について双方向の裁定取引の機会が生まれるでしょう。トレーダーは 1 stETH を 0.9 ETH で購入し、それを 1 ETH で償還するなどできます。

ただし、双方向の裁定取引の可能性がある強気市場であっても、流動性担保トークンの価格は依然として原資産の価格よりも低い可能性があります。合理的な価格基準とは、実際には、買主の償還/質権解除期間のリスクと、このリスクがもたらす潜在的な利益を効果的に比較検討できる比率であり、売り手は、質権解除期間が自分自身に与える影響を比較検討して、そうするかどうかを決定します。システム全体の利益を最大化する動的平衡点。

今のところ、償還経路の欠如により流動性が大幅に低下しています。

強気市場ではETHの需要が高く、トレーダーが1ETH未満の価格でstETHを購入できることは追加のETHを獲得する方法でもあるため、わずかな割引でstETHを購入することは非常に魅力的です。さらに、強気市場では流動性の需要が低く、投資家は収入をもたらす可能性のある資産を積極的に保有するため、stETHは比較的大きな売り圧力にさらされることはないだろう。

しかし、弱気市場ではETHの需要は極めて少なく、流動性に対する人々の需要は急速に高まります。このような「反射的」資産の長期保有の需要は大幅に減少しており、質入れされたETHポジションを売却してETHの短期保有を好むユーザーがますます多くなるだろう。

stETH と ETH 間の割引率は、実際には、stETH 保有者の流動性需要と、質権された ETH デリバティブを割引で購入する需要との関係を表します。

同時に、一部の大手企業は、stETH市場から撤退することで最近の流動性の需要を表明しています。

もちろん、割引率の決定は、スマートコントラクトのリスク、ガバナンスリスク、ビーコンチェーンのリスク、および合併が発生するかどうかにも影響されます。これらのリスクは、買い手や売り手の要求意欲などの変数と比較すると一定であるように見えるかもしれませんが、市場の変化に対する懸念によって、その重要性に対する人々の評価も変化します。

マクロ流動性選好が依然として最大の要因であるように見えるが、今のところ統合に対する認識はそれほど重要ではない要因のようだ。

誰が売ってるの?

UST ptsd による stETH の価格に多くの注目が集まっていますが、stETH は別の話である可能性があります。

現在の stETH に関する議論で最も注目すべき疑問は、「固定」販売者は誰なのかということです。

答えはいくつかのグループを指しているようです。

レバレッジを利かせたステーカー、オンチェーン上で識別可能

預金の償還を処理する必要がある事業体

レバレッジステーカー

投資家は Aave を使用してレバレッジを高め、ETH を担保にします。取引プロセスは次のとおりです。

ETHを購入する

ETHをステークしてstETHを鋳造する(または市場でstETHを購入する)

新しいstETHをAaveに入金する

このデポジットでETHを借りる

借りたETHとミントstETHを誓約する

上記の操作を繰り返します

Instadapp や他の同様の製品はこの取引を「保管庫」に変え、レバレッジをかけた stETH ポジションを購入するための多額の預金を集めました。

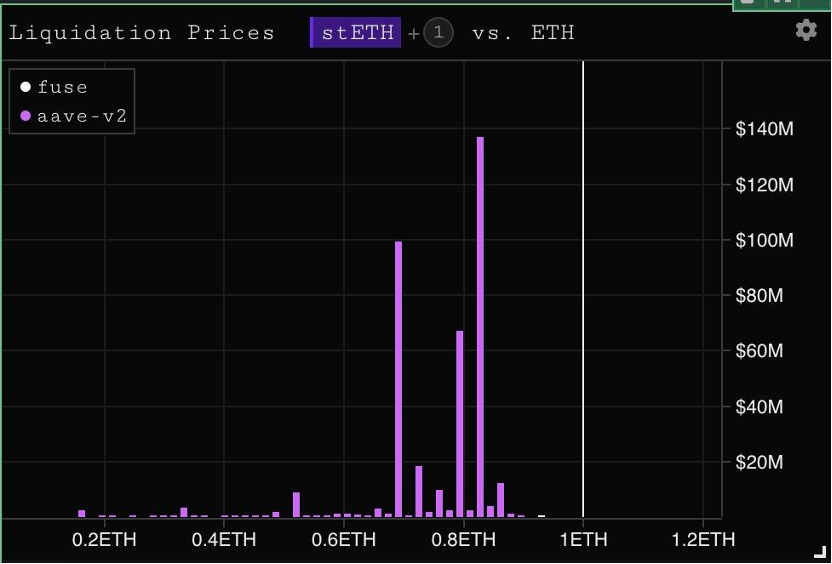

トレーダーがこれらのポジションにさらに多くの担保を提供できない限り、オンチェーン清算価格が設定されます。同時に、レバレッジを解消したい場合は、ETH と引き換えに stETH を売却する必要があります。これは、stETH の価格設定にも役立ちます。

オンチェーン清算が引き起こされると、この部分の売り圧力により、当然のことながら stETH の価格が下落します。

CeFi の入出金動作

2 番目のグループは透明度が低くなります。

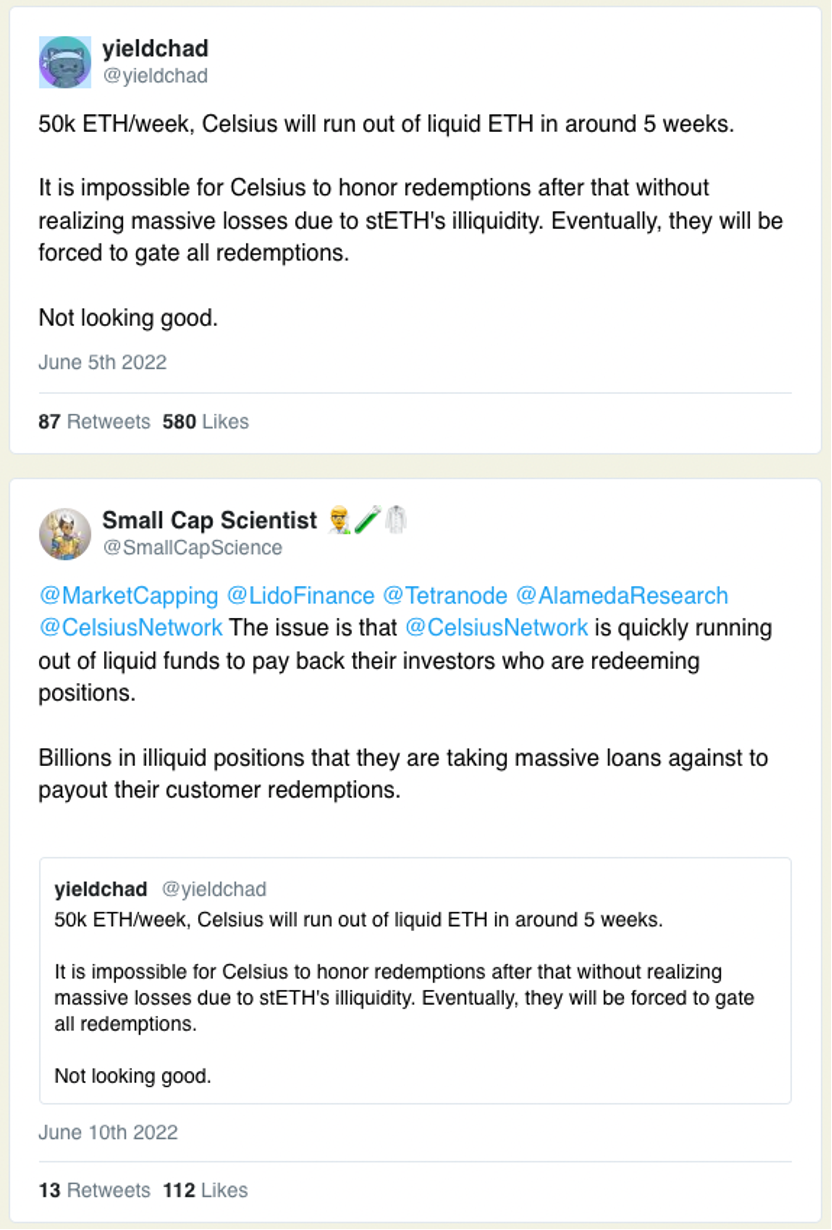

噂やオンチェーン調査によると、セルシウスのような企業はいわゆる流動性の問題を抱えているようです。もちろん、セルシウスは「CeFi」事業であるため、その財務状況や資金管理戦略が外部に完全に公開されることはない。

したがって、これはすべて推測であり、部外者がセルシウスの内部で何が起こっているのかを実際に知ることは不可能です。

しかし研究者らは、現在のユーザーの出金率が近いうちにセルシウスの流動性を超えるだろうと推測している。

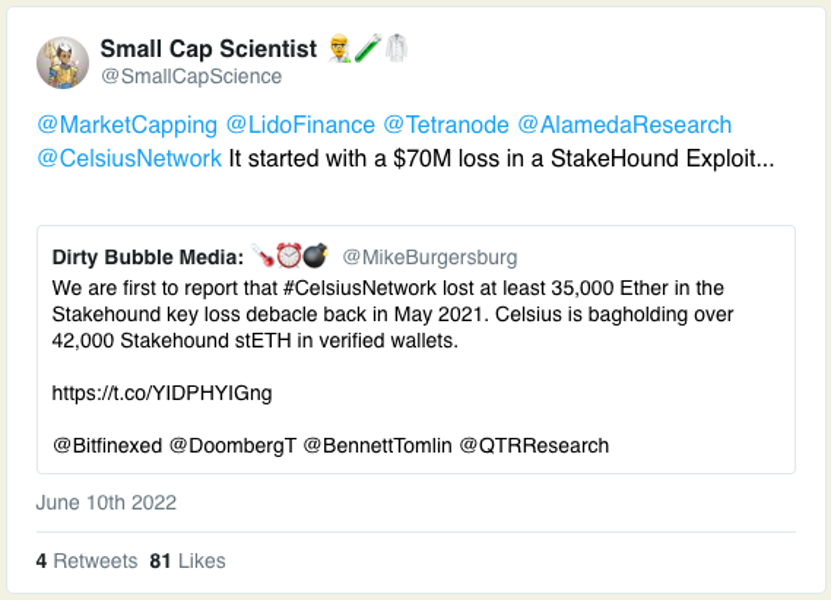

セルシウス氏のDeFiへの過去の投資損失についての憶測もある。セルシウス氏は、StakeHound、Badger、Luna/USTで資金を失ったとされている。

セルシウスは追加の利回りを提供するために顧客の預金をDeFiへの再投資に使用しているとされており、その間に不作為により損失を被る可能性がある。さらに、彼らはLidoや他の非流動性モーゲージノード運営者を通じて協力して、流動性がなく償還までに半年、さらには1年かかる可能性がある大量のETHを抵当に入れています。

セルシウスの場合、ポジションサイズが stETH の利用可能な流動性よりも大きいため、いわゆるリキッドステーキングであっても実際にはリキッドではありません。

ユーザーの出金の流動性を回復するためにセルシウスがstETHの強制販売者となった場合、これが複数の清算の引き金となる可能性がある。実際、その出来事に対する恐怖も引き金となる可能性があります。

もちろん、これらはすべて推測です。セルシウスの実際の財務状況、ツール、顧客の負債は、実際には部外者には知られていません。

セルシウスが顧客の資金を完全に失う可能性は低いですが、ユーザーが出金を要求したときにビーコンチェーン上の資産の償還日がどこにも見えない場合、セルシウスがそのような状況に陥る可能性は理論的にはあり得ます。

セルシウスがこの状況にどう対処するかは特に重要であると思われる。これらのロックされた資産を使用して顧客に返済するためにお金を借りることは、「強制販売者」としての時間を遅らせるだけであり、最終的には状況を悪化させることになります。

では、「大きな不正義」とは誰でしょうか?

stETH、BETH、AETHC、RETHの将来の価格動向を今知るのは現実的ではありません。

逆に、想像してみてください。セルシウス社の詐欺が真実だった場合、あるいはチェーン上のレバレッジをかけた質権者が住宅ローンなどを提供できなくなった場合、最大の損失者は誰になるでしょうか?

もちろんセルシオとそのユーザーであることに疑いの余地はありません。セルシアスはすべてのユーザーの出金を処理できない可能性があり、合併前に出金の抜け穴を埋めるための過小販売により多大な損失を被る可能性がある。

PS: セルシウス氏の観点からは、面目を保ち信頼性を維持するために、適切な割引を適用して非公開 OTC の stETH から撤退するのが良い選択かもしれません。

レバレッジを高める者も運命にあります。

同様に、ビーコン チェーン上の状態遷移の前に stETH 位置から抜けたい人は、それが難しいと感じるでしょう。想像してみてください、今日ETHをプレッジした(または今日「割引価格」でstETHを購入した)トレーダーや投資家は、3週間または3か月後に撤退する必要があり、stETH/ETHの比率は明らかに彼らが参入したときとまったく同じになることはできません。市場。

合併終了後、各 stETH はビーコン チェーン上で同量の交換 ETH を保有するため、レバレッジのない stETH 保有者はビーコン チェーンのステーキングを解除することで直接市場から退出でき、損失を被ることはありません。

1:1 の引き換えは保証されますか?

stETH、BETH、およびAETHCは、イーサリアムの合併が完了し、償還可能になったときに、同じ割合でETHを償還できます。

ただし、次の 2 つの状況では 1:1 引き換えが無効になる可能性があります。

あなたが今日 10 stETH を保有しており、Lido の検証ノードが罰せられた場合、被った損失は stETH 保有者によって支払われます。たとえば、スラッシュ メカニズムのペナルティにより、10 stETH の価値が 9.5 stETH に引き下げられる可能性があります。これは Ankr でも発生する可能性がありますが、RocketPool ではバリデーターが追加の担保を投稿する必要があるため、状況は異なります。

致命的なプロトコルのバグ — Lido、RocketPool、Ankr、またはその他のステーキング プールのいずれであっても、致命的なプロトコルのバグは流動性ステーキング プロトコルに影響を与える可能性があります。

スラッシュがビーコンチェーン上で発生することはほとんどなく、ほとんどの流動性ステーキングプロトコルにも完全な検証ノードがありますが、上記の 2 つの低確率イベントの発生を除外することはできません。

もちろん、契約の監査プロセスは非常に包括的である必要がありますが、確かなことは、世界中の大多数の人々が監査ptsdを患っている可能性があるということです。

これらのリスクは、軽微であっても重篤であっても、現実のものである可能性がありますが、その発生確率は極めて低く、リスクにさらされる量は時間の経過とともに変化しません。

また、eth2(合併の有無や合併の事象など)やガバナンスリスクなどのデリバリーリスクもいくつかありますが、これも大幅な増減はありません。

PS: eth2 が実装されない場合、人々は約束された ETH に何が起こるかを推測できるかもしれません。モバイルステーキングのデリバティブは、担保されているETH全体の3分の1しか占めていないため、すべての仮想通貨会社や取引所は何らかの方法でETHを担保にしているため、おそらく最終的な償還について社会的合意を得る何らかの方法が必要であると言えます。単にステーキングトークンについて議論するよりも複雑な問題です。

つまり、上記のリスクに関係なく、返済するのに十分なETHがあれば、市場のstETH/ETH比率に関係なく、リキッドプレッジプールで鋳造された「*ETH」は最終的に1ETHの価格で償還されます。

市場の嗜好は静かに変化している

こうした状況は、スマート コントラクトとバリデーターのリスクを喜んで受け入れる人々にとって興味深い機会となります。それでは、トレーダーはどれくらいの期間stETHを保有するつもりであり、どのくらいの価格で市場に参入するつもりなのでしょうか?

元のリンク