原作者:CryptoJoe原作者:

(Rebirth DAO創設者、シニアトレーダー)

オリジナルコンピレーション: czgsws、BlockBeats

stETH はアンカーを外され、価値が 0.95 ETH に下落しました。@Riley_gmi最近これについて多くの研究が行われており、ここに私たちの発見のいくつかがあります。

最初のレベルのタイトル

そもそもLido&stETHとは何でしょうか?

Lido はユーザーに ETH 流動性ステーキング サービスを提供し、ユーザーは任意の量の ETH をロックし、株式トークン stETH を受け取って DeFi で収入を得ることができます。

合併後は通常、各stETHを1ETHと交換できるようになります。

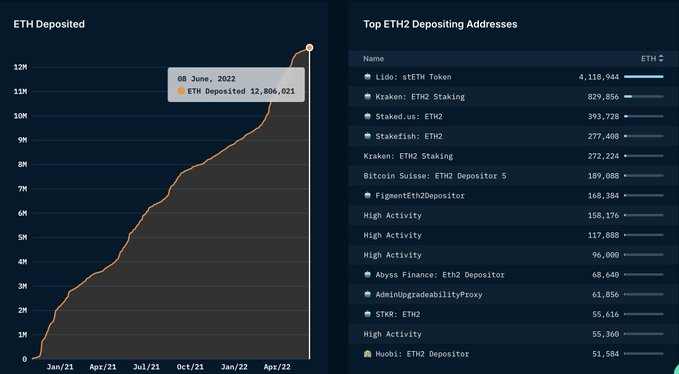

各 stETH は、ビーコン チェーンの起動を通じてのみ引き換えることができます。それまでは、ETH 2.0 ステーキング契約の 1,280 万 ETH は非流動的です。

リドは1,280万ETH(約410万)の32%を保有

セルシウスの貸借対照表を詳しく調べてスマート マネーのアドレスを追跡する前に、stETH の価格をどのように設定すべきかを見てみましょう。

しかし、この投資の流動性のダイナミクスを考慮すると、stETH の価格のどれくらいの割引が適正なのでしょうか?

最初のレベルのタイトル

StETHの価格は以下の4つの組み合わせで決まります。

· 現在の市場の流動性欲求(需要/供給)

· 現在の市場の出来高と流動性(市場が売り圧力にどのように反応しているか)

· 合併の成功/遅延の可能性

詳細に

副題

1. 市場の流動性への欲求

市場サイクルのさまざまな段階で、流動性の必要性は増減します。価格が上昇して流動性が高い場合は、ポジションを決済するのが簡単でコストが低くなり、その逆も同様です。

チェーン上のデータを通じて、暗号化された金融サービスプロバイダーであるアンバーのウォレットアドレスがカーブプールから1億4,000万米ドル以上相当のstETHを引き出したなど、多数のstETHの出金を確認しました。

これは過去数日間で増加傾向にあり、より大きな下落の可能性が生じていることを示している可能性があります。

この場合、最も重要な需要と供給の側面は、暗号化された融資プラットフォームであるセルシウスに注目しています。もしセルシウスが大量のstETHの売却を余儀なくされるかもしれないと考える人がいるなら、これは我々が先ほど強調した需要と供給の関係を大きく変えることになるだろう。

では、stETHの流動性とは何でしょうか?

副題

2. 現在の市場ボリュームと流動性

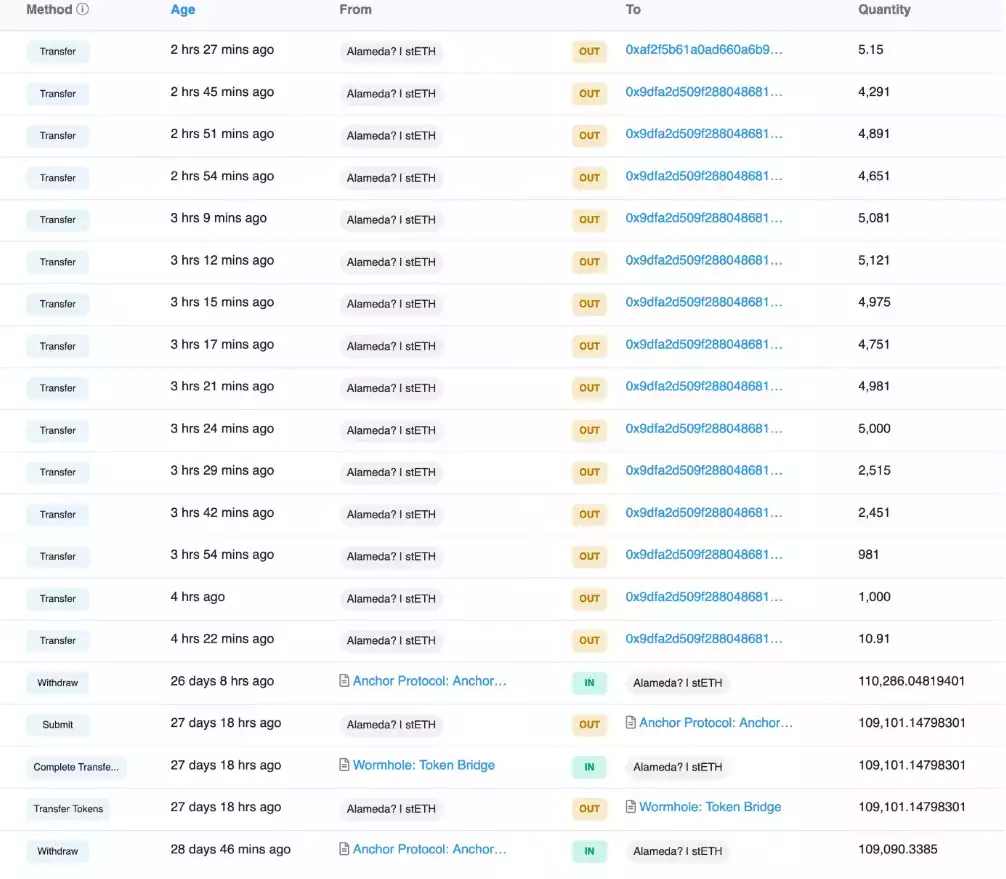

今朝早く、プール内の総流動性が 20% 以上減少し、アラメダ リサーチに関連するウォレットが大規模に売却されました。セルシウス氏も、私がこれらを投稿する前にこれについて言及しました。

アンバーが1億5,000万ドル以上のstETH流動性を引き出したことは重要であり、おそらくは下落の早期警告にすぎないでしょう。

その額は1億5000万ドルで、数日中に市場に出回る可能性が高い。

2番目の点は、カーブの流動性プールが非常にアンバランスになっており、これは危険であり、デカップリングのリスクが大幅に高まるということです。

Curve の 3pool からの流動性の引き出しは、UST の暴落を引き起こした最初のショットでした。流動性の低下 = リスクの増大。

これらの stETH が市場に参入すると、市場に大きな打撃を与える可能性があります。

副題

3. 合併の成功/遅延の可能性

この意味で、合併が遅れ、合併後に ETH を取り戻すまでに 6 ~ 12 か月かかる場合、トークンをロックすると流動性コストが増加し、この期間中に得られるメリットよりもはるかに大きくなります。

副題

4. スマートコントラクトのリスク

需要、流動性、統合のリスクとは別に、スマートコントラクトのリスクもあります。

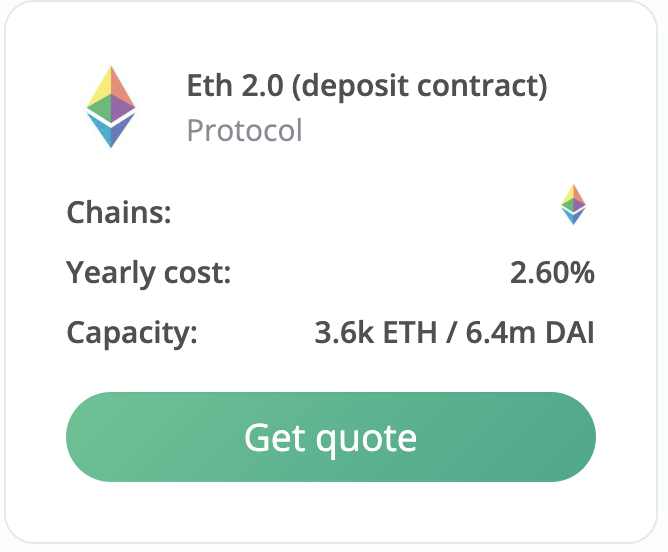

Nexusmutual の Lido 預金契約の保険コスト (2.6%) に基づいて、価格設定は簡単です。

したがって、stETH のスマートコントラクト単独のリスクは少なくとも 2.6% であり、これは stETH/ETH の現在の割引にほぼ相当します。

これは、stETH のリスクが著しく過小評価されていることを示しています。

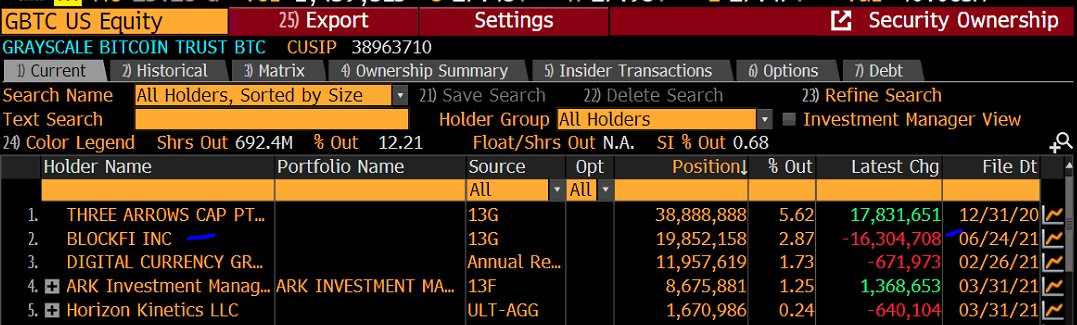

stETH の価格設定と同様のケースは GBTC であり、どちらもクローズされています。

GBTC ポジションを売却したい場合は、クローズドエンドファンドであるため流通市場で売却する必要があります。 ETF に転換される前は、流通市場が流動性の唯一の選択肢でした。

stETH を売却したい場合は、合併まで流通市場で販売する必要があります。

どちらの場合も、この流動性、オープンエンドのリスク、および需要と供給のダイナミクスが、その資産の市場の公正価値に影響を与える基礎的な要因となります。

しかしこの場合、stETH には Lido のスマート コントラクト リスクがあるという事実は言うまでもなく、なぜ一方が 3% 割引で取引され、もう一方が 30% 割引で取引されるのでしょうか。

Lido の 7 人の投資家は、UST と同様の状況を作り出しました。彼らは、a16z、Alameda Research、Coinbase、Paradigm、DCG、Jump Capital、Three Arrows Capital です。

同様に、GBTC の最大保有者の 1 つである Blockfi は現在、5 億ドル以上の変動損失を抱えています。

これはBlockfiの評価額にも反映されており、BlockFiは評価額10億ドルで新たな資金調達を行っており、2021年3月の評価額は30億ドルだった。

ポイントは何ですか?ゲームの大手プレイヤーの多くはしばしば間違っており、今回の場合、GBTC と stETH の流動性コストの計算を完全に誤っています。この場合、どちらも流動性ブラックホールです。

したがって、最終的には、この流動性の罠による 1 年間のステーキング利回りは低すぎると考えられます。

おそらくこの数字は GBTC の 30% と同様になるはずですが、3% ではありません。

では、現在市場で何が起こっているのか見てみましょう。

流動性が枯渇し、クジラとスマートマネーが売られている。

スマート マネー アドレスが保有する stETH の量は、1 か月以内に 160,000 stETH から 27,800 stETH に減少しました。

実際、アラメダは今週水曜日に2時間以内に50,615 stETHを市場に放出した。

誰かが意図的に stETH の清算価格に向けてアンカーを引いた可能性は十分にあります。

レバレッジをかけられた stETH 保有者は、十分な担保がなければ清算されるリスクがあります。

たとえば、stETH=0.8 ETH では、2 億 9,900 万ドルが清算されます。

ここで重点を置くのは短期です。私は最終的には、人々は喜んで stETH を割引価格で購入すると信じています。ただし、一部の金融機関が売却を必要とする場合、状況は少し変わります。

売却する必要がある可能性のある金融機関はセルシウスです。

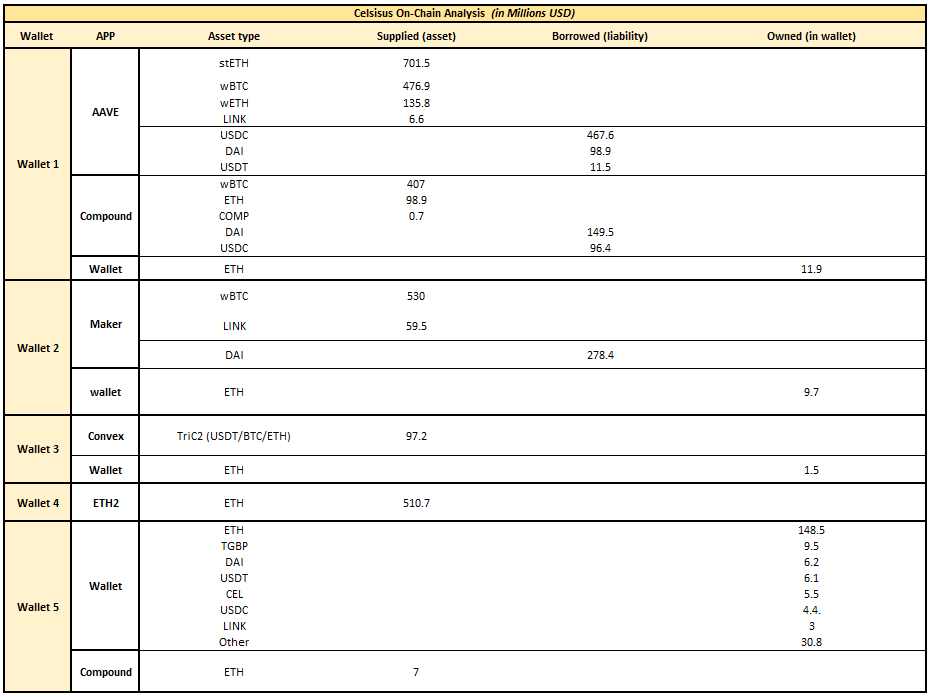

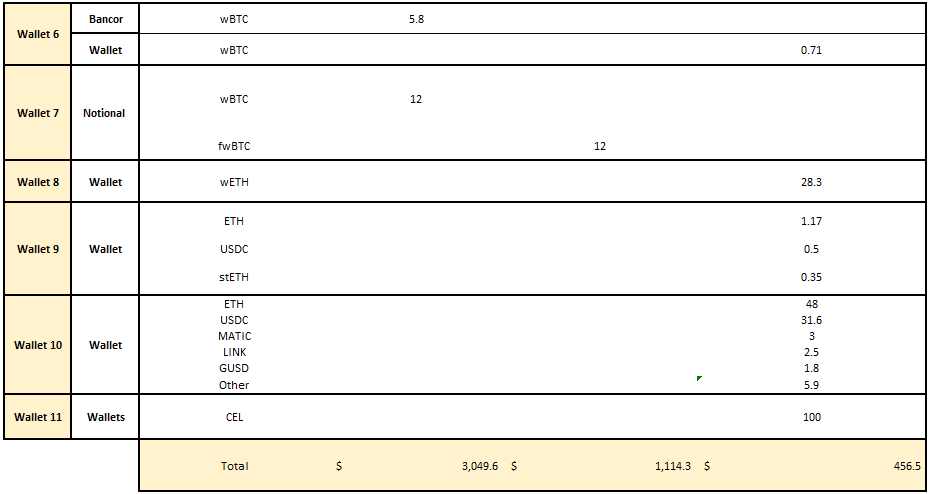

オンチェーン分析を実行することで、セルシウスの資産と負債を計算することができました。

総資産は34億8,000万ドル、融資は11億1,000万ドル、純資産は23億7,400万ドルです(セルシウスがCELトークン供給量の45%(約1億ドル相当)を保有していると仮定)。

保有資産の内訳は以下の通りです。

*これはDeFi内の彼らの資産のみであり、彼らが他の場所(CEXなど)にどのような暗号資産を保有しているかは誰も知らないことに注意してください。

彼らは約100億ドルのTVLを持っていると主張していますが、私が見つけることができるのはそれだけです。

ここで重要なのは、セルシウスが stETH のクジラ所有者であるということです。実際、彼らは(AAVE 上で)最大の利息を生む stETH 保有者です。

セルシウスのETH保有を具体的に分析すると、保有の71%が非流動性または低流動性タイプであることがわかります。

5 億 1,000 万ドルの ETH は ETH2.0 ステーキング契約にロックされており、合併後まで引き出すことはできません。

stETHには7億200万ドルが保管されており、流動性プールから簡単に出金することはできません。

セルシウスのユーザーがお金を引き換えたい場合はどうなりますか?

彼らは償還しているのでしょうか?

彼らはなぜ自分のアカウントで「HODL モード」を有効にしたのですか?

2021年10月8日、セルシウスは運用資産が250億ドルを超えたと報告した。セルシウスは非公開企業で、2019年と2020年の財務報告しか発表しておらず、さまざまなソーシャルプラットフォームで投資家から新たな財務報告を発表するよう繰り返し呼びかけられていたにもかかわらず、22年は発表しなかった。

同社は監査報告書も発行しなかった。彼らは19年と20年にはそれをやったが、21年にはやらなかった。Chainanalysis12/20/21に彼らはと通信しました。

このパートナーシップは、2018年の立ち上げ以来、ユーザーが同プラットフォームに76億9000万ドル以上を入金し、42億9000万ドル以上を引き出したことを確認する報告書を発表した。

報告書によると、セルシウスは12月20日時点で33億1000万ドル相当のオンチェーン資産を保有していた。

同社は、売上原価を 40% 上回る 3,500 万ドルの管理費を報告しました。

透明性の欠如により、投資家はセルシウス株が上昇する可能性を懸念している。

同社は現在、ETH、BTC、LINKのポジションを保有するのではなく、ステーブルコインで負債を保有しているため、仮想通貨価格下落の市場リスクにさらされている。

市場が暴落すれば、債務危機に直面することになる。

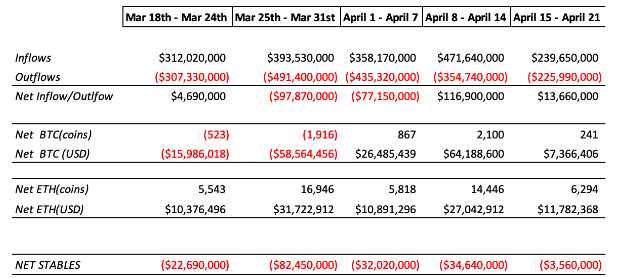

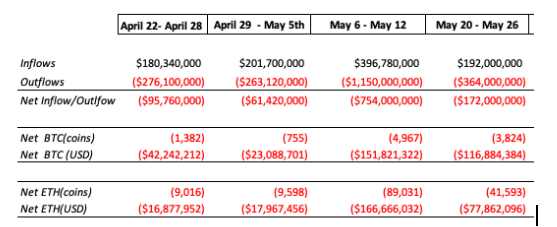

Terraがクラッシュした後(5月6日から12日)、7億5,000万ドル(1億5,000万ETHと1億5,000万BTC)の流出がありました。

同社は5月最後の2週間で4億5000万ドルの純流出を記録した。

流出が報告されなかった週を無視したとしても、セルシウスは総額12億ドルの流出を経験した。

このような流出は、摂氏での実行のリスクを高めます。

以下のグラフは、過去5週間の流出額を示しています。過去5週間の引き出し総額は19万ETH。

セルシウスへの流入が 50,000 件あった前の 5 週間と比較。

セルシウスは、ETHと資産全般の大規模な売却を経験しています。

現在、ユーザーがセルシウスから資金を引き出すことを防ぐ「HODLモード」が有効になっています。

セルシウスのもう 1 つの問題は、セルシウスの ETH の 29% だけが液体であることです。

1.液体ETH

ETH の大部分は AAVE (150,000 ETH) と COMP (45,000) に預けられており、どちらのポジションも資産の最大 45% の LTV によって担保されています。

彼らはETHを引き出す前にローンを完済する必要があります。

2. StETH の 458k ETH

Curve の流動性プールでは、st-ETH と ETH は非常に不均衡であり、642,000 の stETH とペアになっているのは 250,000 の ETH だけです。セルシウスがセント ETH をすべて交換したとしても、得られるのは 250,000 ETH だけです。

3. 324,000 ETH が ETH 2.0 コントラクトに入金されましたが、セルシウスは少なくとも 1 ~ 2 年間はこれらの ETH を取得できなくなります

- そのうち 158K は Figment を通じて取得されました。

- 残りの 166,400 は、イーサリアム財団 ETH 2.0 契約を通じて取得されます。さらに、彼らは、。

ステークハウンド イベントで 7,000 万ドルが失われた

(BlockBeats 注: Dirty Bubble Media によると、6 月 7 日、暗号化融資プラットフォームであるセルシウス ネットワークは、ステークハウンドの秘密鍵紛失事件で少なくとも 35,000 ETH を失いました。)BadgerDAO ハッキングで 5,000 万ドル損失。

最初のレベルのタイトル

では、この状況でどのように取引して利益を上げるのでしょうか?

私たちはそれについて考え、マーケットメーカーに連絡を取り、DeFi を徹底的に調査しました。 stETH を売る前に借りる場所を見つける必要がありますが、関連する契約がないため、そこからお金を稼ぐのは少し難しいです。

これを行うには主に 2 つの方法があります。

1. 店頭市場。

あなたが大規模な機関投資家であれば、ETHを担保としてstETHを貸してくれるマーケットメーカーやブローカーにアクセスできるでしょう。

2. Euler finance

これは市場参加者の99%にとって不可能です。

4%の保有コストでETHを預け、wstETHを借りてCurve、Uniswap、または1inchで売ることができます。

最大のコストはETHがアンカーに戻り、ローンを返済しなければならないことであるため、取引の損益率は非常に良好であり、これは約5〜6%の損失です。

USTと同様に、ETHと1:1以上の価値を持つstETHの上昇リスクが限定的であることを考慮すると、これは市場に賭ける安価な方法です。

この取引から利益を得るもう 1 つの方法は、stETH を割引価格で購入することです。 stETH が GBTC (30%) よりも大きな割引率で取引されており、市場に売却しなければならない機関 (セルシウスなど) がある場合。私たちにとって、これは保有している ETH を stETH に変換する素晴らしい機会のように感じます。