原作者: Jack & 0xlol

DeFiにおける低担保融資に関するメモ

人間は太古の昔から貸し借りを行ってきました。最古の例は紀元前 2000 年のメソポタミアに遡り、農民が種子や動物を借りて農作物を生産していました。この社会的力学は、信頼とリスクというより複雑な問題を生み出しますが、経済成長の質的飛躍ももたらすことは否定できません。富を持つ人々は自分の資産から利回りを得る新しいメカニズムを発見しましたが、富のない人々はお金を借りて自分の富を生み出す能力を獲得しました。この方法は簡単そうに見えますが、実は魔法のようなものです。

起業家精神と創造性の基礎であるレバレッジにより、個人は新しい製品やサービスを開発する際にリスクを負うことができます。実際、すべての民間および公的機関の利息収入に基づくと、現代の世界的な融資市場の価値は現在 7 ~ 8 兆ドルです (融資残高は含まれません)。

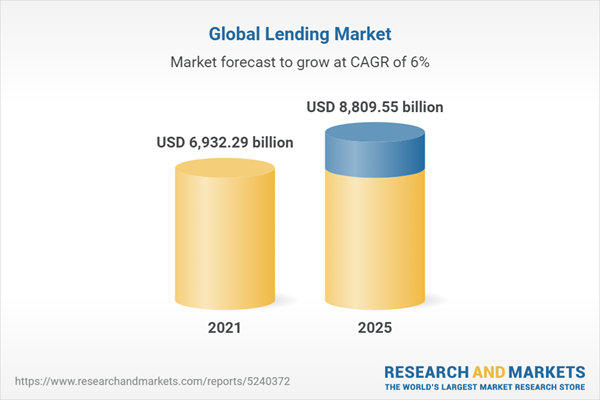

世界の融資市場の予測。出典: 調査と市場

2021 年の世界の融資市場の価値と、6% の CAGR に基づく 2025 年までの予測。 2021年:6兆9,322億9,000万ドル、2025年:8兆8,095億ドル。

画像の説明

出典: 統計局

ヒストグラムは、2021 年から 2025 年までの世界の P2P 融資の予測値を示しています。 2012年: 12億ドル、2013年: 35億ドル、2014年: 90億ドル、2015年: 640億ドル、2025年: 1兆ドル

最初のレベルのタイトル

TradFiかDeFiか?

従来の金融 (TradFi) システムには、豊富な信用スコア、KYC (顧客確認) 文書、資金回収のための法的保護が備わっていますが、さまざまな問題があります。たとえば、融資プロセスにおける人種差別を禁止する法律があるにもかかわらず、200万件の米国の伝統的な住宅ローン申請を対象とした2019年の調査では、黒人の申請者は経済的に同等の白人の申請者よりも申請する可能性が低く、ローンが拒否される可能性が80%高いことが判明しました。その主な原因は偏ったアルゴリズムによるものです (Forbes)。 DeFi は、場合によっては、スマート コントラクトとオンチェーン ID に完全に依存することで、融資市場における ID に基づく差別を軽減する機会を提供します。

融資市場の問題はそれだけにとどまりません。従来の銀行にお金を預けるということは、資産を保管していないことを意味します。政府や銀行が「友好的な詐欺師」を救済するためにこれらの資産を利用している例はすでに数多くある。 2008年の住宅ローン危機の後、一部の大手銀行は米国政府によって救済され、最終的にその負担は納税者に転嫁された。

DeFiレンディング市場は、大きな政府が悪質な商行為に関与したことのない人々に税負担を押し付けるのではなく、プロトコルに流動性を預けることを選択した人々だけが不適切な資金管理の責任を負うことができる新たな可能性の時代を提示しています。サブプライムローンを販売する企業など。 DeFiは、流動性プロバイダー(LP)とプロトコルトークン保有者がガバナンスに参加する新たな機会を提供します。 TradFi では、お金を銀行に預けておけば、年間 1 桁の利息が得られますが、銀行が誰に貸したり借りたりするかについては何も言えません。しかし、DeFi を使用すると、貸し手は誰にお金を貸すかについて発言権を得ることができ、これはまさに金融主権の形態です。

副題

DeFiレンディングの始まり

分散型融資は、超過担保融資という最も単純な形式から始まります。 AAVE、Compound、Maker などの多くの人気プラットフォームがこの役割を果たしており、ユーザーは保有する暗号通貨を担保として預けて、入金額を下回る金額を借ります。 AAVE の DAI を例にとると、その最大ローン対価値 (LTV) 比率は 77% です。これは、ユーザーが DAI に 100 ドル入金するごとに、ユーザーは最大 77 ドルの資産を借りることができることを意味します。

一方、低担保ローンは、部分的に担保される場合もあれば、完全に無担保になる場合もあります。部分担保融資システムでは、個人は 25 ドルを預け入れて 100 ドル相当の資産を借りますが、無担保融資システムでは、個人はまったく担保なしで 100 ドルを借りることができます。過少担保ローンは無担保ローンとも呼ばれますが、過剰担保ローンは有担保ローンと呼ばれることがよくあります。

本稿執筆時点では、DeFi市場全体の総バリューロックド(TVL)は約1,740億ドルであり、貸付金融市場には360億ドルのTVLが含まれています。しかし、その500億ドルのうち、統一融資協定によるものは5%未満でした。私たちは、そのような 7 つの協定の基本的および技術的側面を分析します。リスク評価モジュールと融資メカニズムは、数少ない差別化要因の 1 つです。また、この記事ではフラッシュ ローン (別名「単一ブロック流動性」) を低担保融資とはみなしていないことに注意してください。

詳細に入る前に、まずこれらのプロトコルのさまざまな目的を理解してみましょう。

Maple Finance、TrueFi、Clearpool: 機関投資家向けの低担保融資プロトコル。

DebtDAO: 成長段階の DAO およびプロトコル向けの (将来の収益のための) 回転融資枠。 DAO とプロトコルがネイティブ トークンを希釈したり解放したりすることなく資金を調達できる新しい方法を提供します。

Goldfinch Finance: 法定通貨と引き換えに低担保ローンを現実世界の企業に提供します。

Gearbox: ホワイトリスト上のプロトコルに対して 0% の資金調達率と最大 4 倍のレバレッジを提供します。

副題

リスク評価方法

明らかに、匿名でトラストレスな金融分野で担保不足の融資を扱う場合、リスクが私たちの最大の懸念事項です。札束で浪費させたり散財させたりするのではなく、返済を期待してランダムな Twitter 匿名にお金を貸したい人はいないでしょう。それでは、誰かがオンチェーンではなく現実の世界で借りた資金をすべて盗むのを実際に阻止するものは何でしょうか?そうですね、銀行やその他の金融機関があなたの居場所を知っている可能性は非常に高く、それらはあなたの信用スコアに影響を与え、不誠実な人物に多くの社会的および経済的問題を引き起こす可能性があります。

画像の説明

さまざまなリスク評価手法の分析

担保に基づく融資契約で使用されるさまざまなリスク評価手法の比較分析。これらの方法には、プール委任、コミュニティ投票、サードパーティのリスク評価、スマート コントラクトが含まれます。

副題

プールの委任: Maple Finance、DebtDAO (まだリリースされていません)

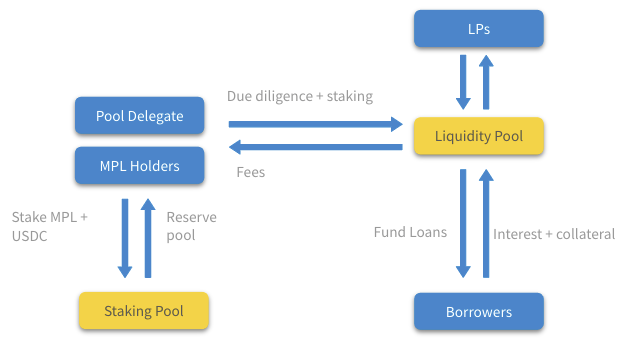

Maple Finance と DebtDAO は、ネイティブ ガバナンス トークン ($MPL および $DEBT) を担保として融資を評価および承認する専門の信用アナリストに依存しています。ただし、Maple Finance では、プールのプリンシパルが金利、満期日、担保比率などの融資条件を借り手と交渉することができます。 DebtDAO のリスク アナリストは、与えられた融資リクエストを承認または拒否するだけであり、そのプロセスには交渉の余地はありません。これらのプール委任者はその仕事に対して報酬を受け取り、借り手から利息の一部を受け取ります。

Maple Finance のエンジン

Maple Finance の信用承認システム。MPL をステーキングしているプールのプリンシパルに依存して、借り手のローン要求を承認します。

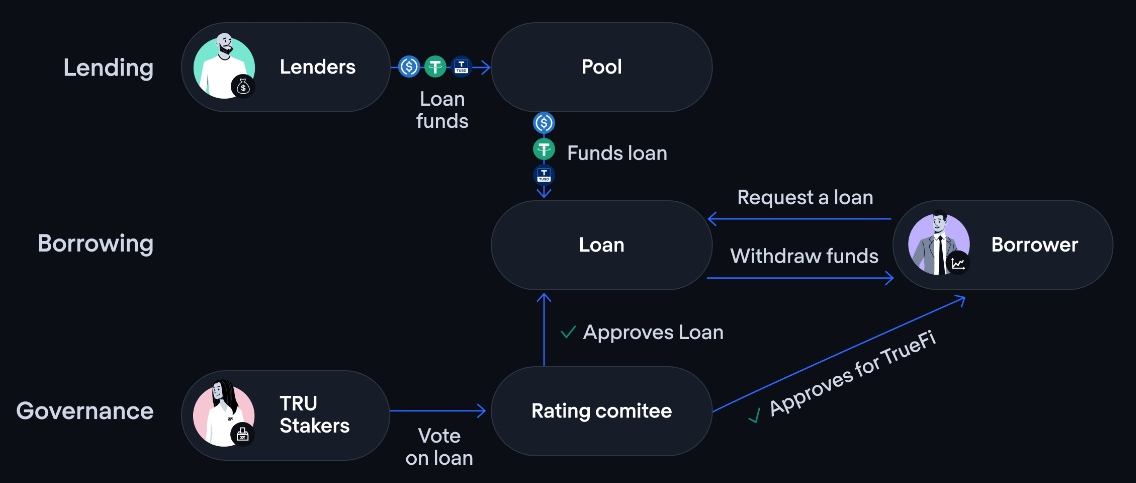

コミュニティ投票: TrueFi

同様に、TrueFi は融資リクエストを承認するためにネイティブ トークン $TRU をステーキングする必要がありますが、この役割を果たすために委任者のプールに依存するのではなく、リスク評価をすべてのステーカーに分散します。融資プールに預金を開設するには、各融資リクエストで少なくとも 80% の承認率が必要です。 DebtDAO と同様に、コミュニティは融資提案に賛成か反対かを投票するだけです。条件は借り手が提案するものであり、プロセス全体を通じて交渉段階はありません。プロトコルによって生成される利息の 10% は、借入義務を承認する報酬として $stkTRU のステーカーに支払われます。

TrueFi のエンジン

TrueFi の信用承認システム。Tru ステーカーによるコミュニティ管理の投票に依存して借り手のリクエストを承認します。

第三者の外部組織: Clearpool、Goldfinch

Clearpool Finance では、ホワイトリストに登録されている機関が信用評価の対象となるために、CPOOl で少なくとも 500,000 ドルを約束することを求めています。これは、金融機関が信用リスクアナリストを使用する代わりにガバナンストークンをステーキングすることを要求することで、このプロトコルを際立たせています。この金額は、第三者パートナーである X-Margin に信用分析をアウトソーシングする価値があると金融機関が誠意を持って表明したことの表れとなります。誓約が承認されると、金融機関の融資プールが資金を受け入れる準備が整います。

また、Goldfinch は企業にネイティブ トークンの $GFI を誓約することを要求していますが、厳密には名目金額ではなく、監査手数料の 2 倍に相当する $GFI を誓約する必要があります。その後、Goldfinch は財務諸表と身元の合法性に関する信用調査をサードパーティ パートナー (ペルソナまたはパラレル マーケット) に委託します。プロセス全体がうまくいけば、各企業は、Sybil攻撃を回避するために、指定されたウォレットにリンクする固有のID(UID)非譲渡型NFTを受け取ります。ホワイトリストの承認後、借り手は初回損失資本プールの 20% の基準を満たす必要があります。次に、借り手が資金を受け取るためには、ランダムに選択された 9 人の監査人 (監査人の議決権として GFI ドルを保有する個人) のうち 6 人が融資を承認する必要があります。

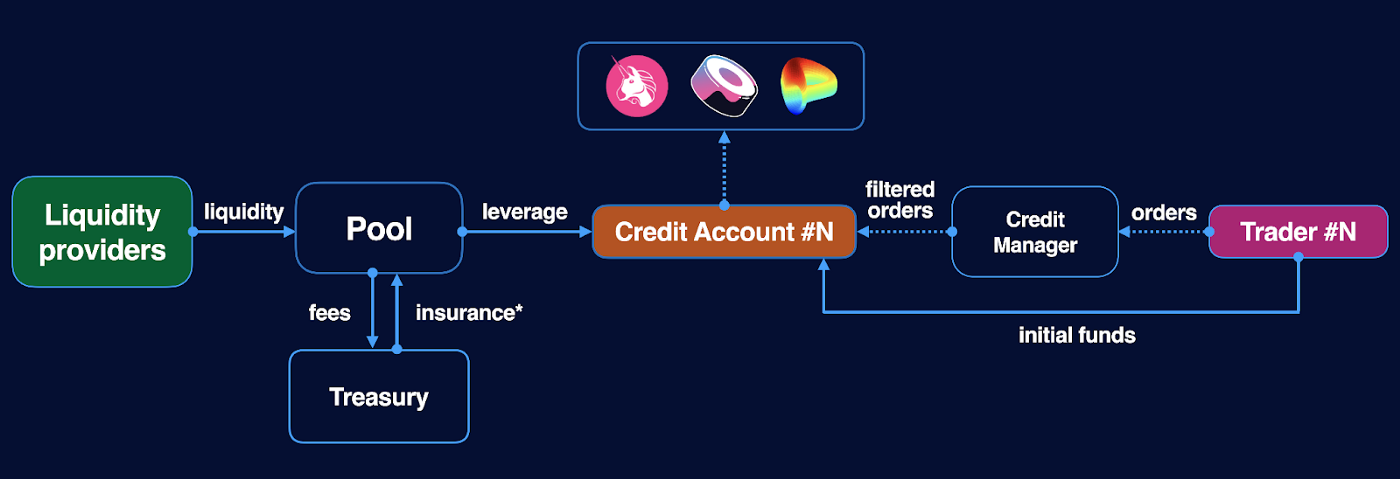

所定のスマートコントラクト: Gearbox

Gearbox は、クレジット アカウントに依存する完全にパーミッションレスなプロトコルです。これらは、プールの種類ごとに事前にプログラムされたスマート コントラクトであり、貸し手と借り手を結び付け、いわゆるクレジット マネージャーによって管理されます。その信用口座には、ユーザーが預けた担保と借りた資金の両方が保管されています。借りた資金は、ホワイトリストに登録されたプロトコルでのみ使用でき、極度のボラティリティを避けるために特別に許可されたトークンと交換できます。ユーザーが預けた資金は、決められたリスクレベルでスマートコントラクトによって清算できるため、このプロトコルはユーザーの信用評価を必要としません。

ギアボックス プロトコルのエンジン

Gearbox プロトコル上のクレジット アカウントは、事前に決定されたスマート コントラクトとして、借り手が許可なく借りたり貸したりできるようにします。

Gearbox は興味深いプロトコルのように見えるかもしれませんが、実際には、TradFi が現在廃止している自動車融資や住宅ローン融資などの日常業務への融資を可能にする低担保融資の形式ではありません。

オフチェーン統合: Teller

Teller は他の融資プロトコルとは異なるため、独自のカテゴリがあります。 Teller は特定のユースケース向けのスタンドアロン製品を作成しており、提案された借り手が Teller 独自の信用リスク アルゴリズムに合格すると、借り手と貸し手をつなぐマーケットプレイス プラットフォームになります。実際、Polygon の USDC.homes は、TrueFi から融資を受ける前に、Teller の信用評価に依存しています。 Teller のアルゴリズム信用リスク プロトコルは、オフチェーンで信用データと銀行データを非公開かつ安全に計算し、ユーザー向けの個人ローン条件を生成して、それらをオンチェーンにルーティングします。その入力には、提供された担保、リスクプレミアム、ローンと銀行残高、ローンと月次純利益、ローンと月収が含まれます。

ファースト・ロス・キャピタル (ファースト・ロス・キャピタル)

リスク評価モデルは低担保融資契約の借り手に最初の保護壁を提供しますが、「第一線の防衛」システムは流動性プロバイダーにローン不履行に対する追加の保護を提供します。

最初の損失としてのステーカー: Maple Finance、TrueFi、Goldfinch

Maple Finance では、プールのプリンシパルに対し、プール ローン残高の 8 ~ 12% を MPL と USDC で 1 対 1 の比率で担保することを要求しています。このようにして、プロトコルはプール委任者のインセンティブを流動性プロバイダーと調整します。さらに、デフォルトの場合、これらの資金はUSDCの名において簡単に清算することができます。プール委任者以外の誰でもリザーブプールに参加でき、プールの金利手数料の 1/10 と MPL 報酬シェアを獲得するためにプロトコルの第一線の防衛線がさらに強化されます。同様に、ゴールドフィンチは、防衛の第一線として借り手の支援者を評価することに依存しています。支持者は、追加のリスクを取るために「アドバンスプール」の通常の流動性プロバイダーを通じて20%の利子を受け取ることができるため、より高い名目金利を得るために「ジュニアプール」に資金を預けます。

TrueFi は、$stkTRU を誓約する参加者に依存して、議決権、$TRU の発行、および防衛の第一線としてのプロトコル料金を取得します。債務不履行の場合、$stkTRU の最大 10% がローン返済のために清算される可能性があります。重要なのは、$stkTRU のステーキングにはクールダウン期間があるということです。つまり、$stkTRU をすぐに出金することはできず、ユーザーはクールダウン期間が終了するまで待つ必要があります。

ゴールドフィンチにはプレミアムプールとジュニアプールがあります。

最初の損失としての保険プール: Clearpool

各ブロックでは、借り手が債務不履行に陥った場合、各プールの資本の一定割合が流動性プロバイダーの請求プールとして保険プールに移管されます。現在のガバナンス投票では、これがプールによって得られる利子の 5% に設定されています。

スピゴット関数: DebtDAO

画像の説明

さまざまな初回損失資本手法の分析

住宅ローン融資プロトコルによって実装される 3 つの主要な初回損失資本手法 (Pledge、Insurance Pool、および Spigot Funciton) の長所と短所を示す比較表。評価は、その方法が流動性プロバイダーのインセンティブと一致しているか、即時返済が可能か、投資の 100% を永久に回収できる可能性があるか、および方法がスマートコントラクトによって自動的に実行されるかどうかに基づいて行われます。

融資に利用できるトークンの種類とプールリスク

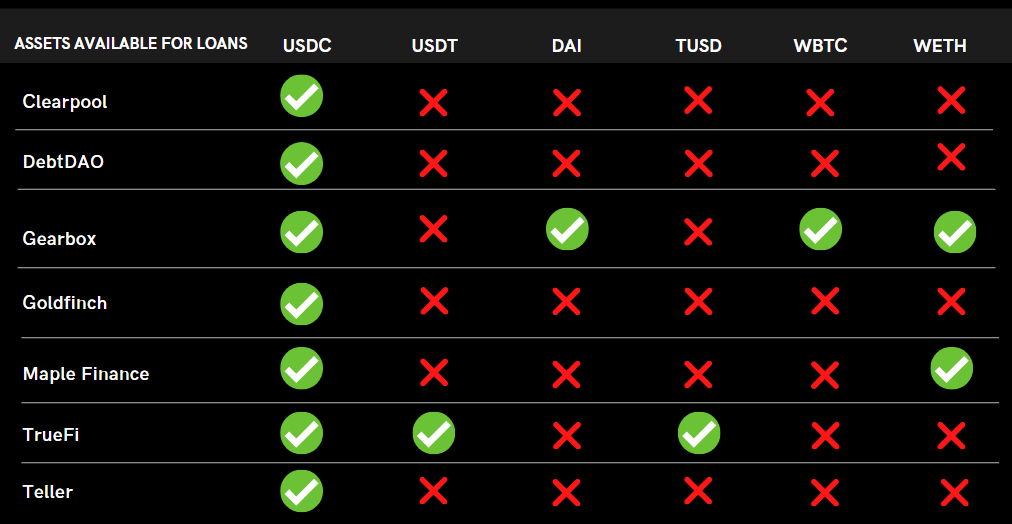

リスク評価方法に加えて、融資に提供されるトークンの種類も、低担保融資プロトコルを区別する重要な要素です。個人はUniSwapを使用して借用資産を貸付プロトコルでは提供されていない優先資産と交換できますが、ユーザーはスリッページ、取引手数料、およびスマートコントラクトリスクの増大にさらされることを避けたいと考えるかもしれません。 USDC が DeFi エコシステムで最も安全なステーブルコインと考えられていることから、前述の各プロトコルは人気があり信頼できる USDC を提供します。 TrueFi は USDC に加えて USDT、BUSD、および TUSD を提供し、Maple は USDC と WETH を提供します。 Gearbox は最も多様性があり、資金をホワイトリストに登録されたプロトコルのみに制限できるため、DAI、USDC、WETH、および WBTC を貸し出しおよび貸し出しに提供します。

さまざまなプロトコルでローンとして使用できるさまざまな資産の分析

比較表は、担保に基づく貸付契約によって提供される貸付可能な資産を示しています。利用可能な資産には、USDC、USDT、TUSD、WBTC、WETH が含まれます。

低担保融資プロトコルのもう 1 つの追加機能は、同じ資産に対して複数の融資プールを提供することです。同じ資産に対して複数のプールを持つことの大きな利点は、流動性プロバイダーにさまざまなレベルのリスクを持つプールを提供できることです。 Maple Finance、Clearpool、および Goldfinch は、指定された借り手に基づいて資産タイプごとに複数のプールを提供しますが、TrueFi、DebtDAO、および Gearbox は、資産タイプごとに 1 つのプールのみを提供します。たとえば、Maple Finance では、ユーザーは年利 11.3% の Maven 11 Capital プール、または年利 10.5% の Alameda Research プールに USDC を入金できます。年利の差は、推定金利によるものです。施設ごとに定められたリスク差が生じる。

DeFiにおける低担保融資の潜在的な限界

これらのプロトコルはすべて刺激的であり、DeFi 空間全体を推進していますが、ここでは低担保融資の現状に対する潜在的なマイナス面について議論する価値があります。最も重要なことは、拡張性がこのような融資プラットフォームの成長可能性の中核となる原則であるということです。プールマネージャーの概念は Maple Finance のようなプロトコルではうまく機能しますが、これらのプロトコルは機関投資家に限定されているためにのみ成功します。これらのプロトコルが一般の人々が参加できるように規模を拡大することを計画している場合、プールの委任者が必要とする帯域幅は、借り手の精査と評価に利用できる時間よりもはるかに大きくなるでしょう。 TrueFi にも同様のスケーラビリティの問題があり、このプロトコルではすべての融資リクエストが $TRUE ステーカーによる投票を必要としますが、対象が機関投資家に限定されていれば、そのことを心配する必要はありません。どちらのプロトコルにも大規模なスケーリングの可能性はありませんが、プール委任者を使用する Maple のアプローチは、より知識に基づいた意思決定を可能にするという理由だけで、TrueFi のコミュニティ投票メカニズムよりも優れています。実際には、分散した責任を持つコミュニティの有権者は、プールの責任者 1 人ほど細部には注意を払っていません。

オンチェーンの「アルゴリズムによって決定される」信用スコアリングは、機関借り手を排除できれば大衆に拡張するのが容易になるでしょうが、現時点ではオンチェーンのデータが限られているため、拡張するのは比較的困難です。さらに、オンチェーンの信用スコアリングは、現実世界の単一の ID に関連付けることができない場合、Sybil 攻撃に対して脆弱になる可能性があります。チェーン上の低担保融資の状況では、ランダムな個人が口座を通じて徐々に良好な信用を築き、最終的には返済計画なしで多額の融資を受けることができます。彼らは複数のウォレットアドレスを介してプロセスをフラッシュして繰り返すことができます。これを回避する 1 つの方法は、KYC 要件を実装してウォレットを個人にリンクすることです。ただし、セキュリティと個人的な理由から、個人は多くの場合、自分の資産が分散されている複数のウォレットを所有しているため、「単一のウォレットに接続された KYC」という概念はいくぶん制限的で非効率的になります。

また、個人は、プライバシー上の理由から、自分の KYC 詳細をオンチェーン上に保持することを望まない場合があります (情報が暗号化されている場合でも)。この考え方に従うと、従来の金融に基づくオフチェーン信用スコアリングは、DeFi の精神に反するだけでなく、KYC 文書と個人情報を危険なオフチェーン システムに保管するリスクももたらします。

楽観的な未来

画像の説明

各種低担保融資契約による借入総額

ヒストグラムは、2022年4月5日時点の総融資組成に基づいて、DeFi住宅ローン融資市場全体に占める各プロトコルのシェアを示しています。 TrueFi: 14 億ドル、メイプル ファイナンス: 12 億 6000 万ドル、ゴールドフィンチ: 1 億 1,500 万ドル、クリアプール: 4,170 万ドル、ギアボックス: 600 万ドル

Clearpool は前述の 2 つのプロトコルに対して厳しい戦いに直面していますが、このプロトコルは Maple と TrueFi の固定レートの代わりに変動レートを提供することである程度の成長が見られるかもしれません。

画像の説明

さまざまなオンチェーン住宅ローン貸付契約の通貨価格パフォーマンス、出典: Delphi Digital

DeFiが主流に普及し続けるにつれて、KYC要件を備えたオンチェーン信用スコアリング、または個人投資家向けのTellerのオフチェーン信用スコアリングの統合により、オフチェーンの不正なエコシステムから公正なオンチェーンプロトコルへの個人融資の移行が促進されるでしょう。オフチェーン信用統合システムは比較的拡張性があり、テラーはこれまで強力なパートナーシップを築いてきたため、既存の機関もこれに前向きであるようです。 1 ~ 2 年以内には、Teller がバックエンド インフラストラクチャであることに気付かずにオンチェーンでローンを受け入れる人が現れると予想されます。

信用評価に加えて、法的保護も貸し手と借り手の間の信頼を構築する鍵となります。 TrueFi は現在、機関投資家との間で、融資を強制し、必要に応じて清算された損害を回収する権利を認める法的契約を結んでいます。このフレームワークが個人融資に適用され、EthSign などのプロトコルを通じてオンチェーンで署名されれば、個人向けの低担保融資に対する信頼がさらに高まる可能性があります。

オンチェーンの低担保融資はまだ新しいものですが、その急速な台頭と現在の成功により、この分野で強固な基盤が確立されました。これは、DeFiへの参入を目指す同様のプロトコルへの扉を開きます。このコンセプトは、未開拓の消費者層にさらに拡大することが期待できます。この分野におけるすべてのイノベーションは、TradFiを破壊するDeFiに一歩近づきます。おそらくいつか、反乱軍がパリのバスティーユ刑務所(臣民に対するフランス王政の絶対的支配の象徴)を襲撃するだろう!

この記事の著者は、Polygon の DeFi リサーチ アナリストです。0xlol関心には、アテンションエコノミー、デリバティブ、イーサリアムスケーリングソリューションに関する研究が含まれます。そしてJack関心は、持続可能な方法で DeFi と NFT の導入を加速することにあります。