ANOMA的意图驱动到底革了谁的命?

12時間前

オリジナル編集: トビウオ

Web3 の目的は価値交換を実現することであり、DEX はこのユーティリティを提供し、価値を獲得するのに最適な立場にあり、どのように価値を獲得し分配するかについて、この記事で答えます。

取引手数料は、DeFiプロトコルのキャッシュフローを生み出す最も簡単な方法の1つです。現在、一部の DEX は 1 日の取引量で数億ドルを生み出し、場合によっては 1 日の収益が 100 万ドルを超えています。最も多くの収益を生み出している 3 つの取引所は次のとおりです。

収益は主に取引手数料から得られます。発生する手数料は各DEXの取引量に比例します。これらの料金は、各プロトコルとプールの設定に応じて、0.30% から 0.01% の範囲になる傾向があります。

これらの数字を比較することに加えて、これらの手数料はプロトコルの利害関係者(流動性プロバイダー、プロトコルをサポートする DAO/チーム、またはプロトコル トークンの保有者)に分配できるため、これらの収益が各プロトコルでどのように異なる方法で流れるかを調査することも興味深いです。分散型取引所を成功させるには、関係者全員に適切なインセンティブを与えることが重要です。このプロセスにより、DEX を安定した収入源に変えることができます。

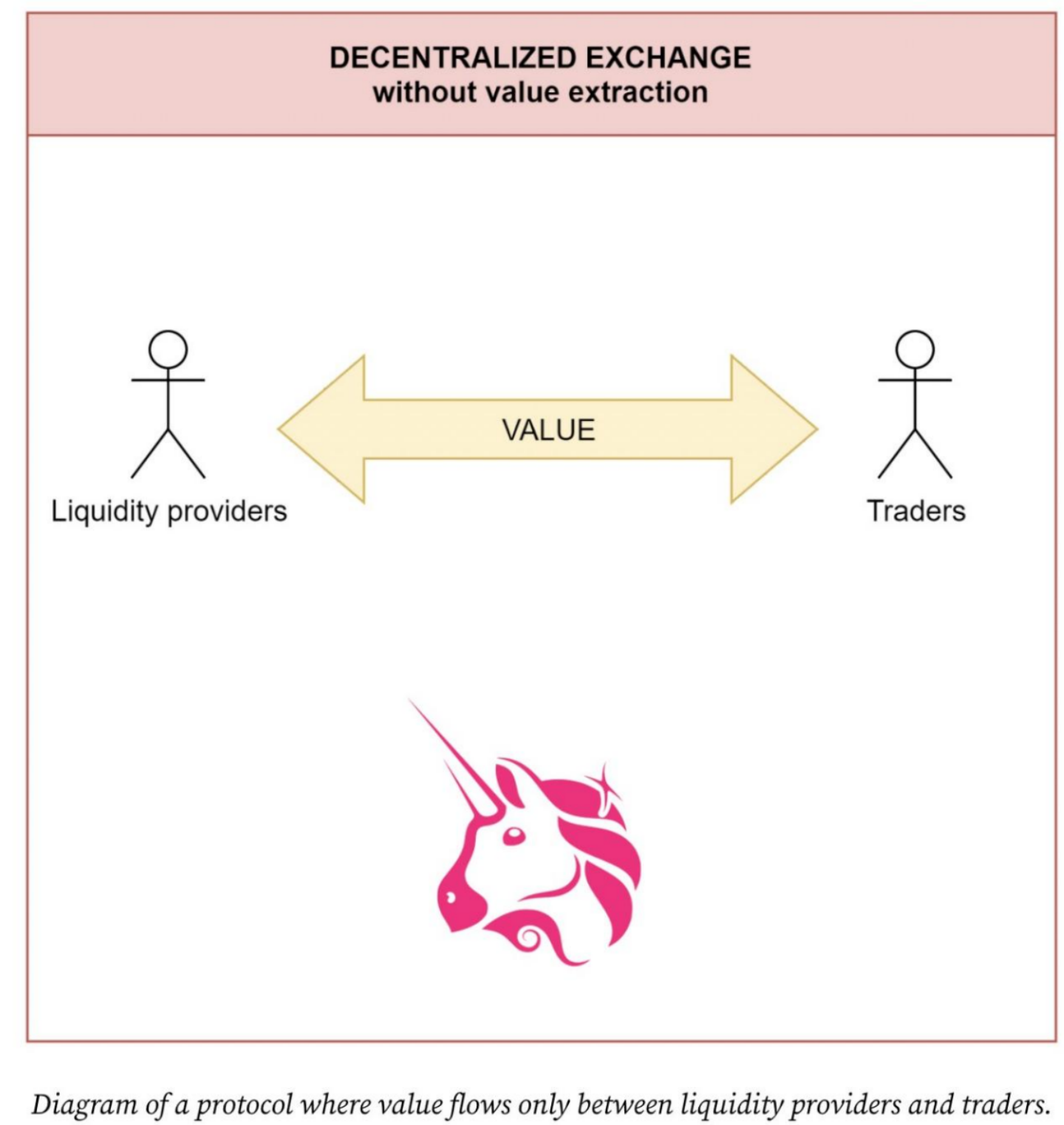

トークンの取引行為が単に流動性プロバイダーとトレーダーの間で行われる DEX があり、トレーダーはこれらのプロバイダーに少額のインセンティブ手数料を支払います。この場合、プロトコル トークンの所有者もプロトコルの背後にあるチームも金銭的報酬を受け取りません。

最良の例は Uniswap です。プロトコル手数料はなく、すべての取引手数料は流動性プロバイダーに支払われます。契約のトークンは収入の一部を生み出すものではなく、ガバナンスがそのトークンの主な用途ですが、必ずしもそうではありません。"無価値な"というのは、ガバナンストークン所有者はプロトコルの動作を承認する権限を持っているからです。たとえば、収益を生み出すサービス料金の導入を承認する可能性があります。

現在、Uniswap は UNI 向けのインセンティブ プールを設定しておらず、代わりにこれらのインセンティブがもたらす可能性のある潜在的な購入圧力を軽減しています。このため、プロトコルは、プールに流動性を提供するためにプライマリ トークンを使用することを積極的に奨励しません。

ほとんどの分散型取引所は 2 番目のカテゴリに分類され、UNISWAP とは異なるアプローチを採用しています。すべての取引手数料が流動性プロバイダーに支払われるわけではなく、一部はプロトコル トークンのステーカーに支払われます。

そのため、ユーザーがこれらのプロトコル トークンを購入して保持する (そして多くの場合ステークする) ように惹かれるため、購入圧力が生じます。この決定が流動性プロバイダーの収益性に与える影響により、多くの流動性プールはメインプロトコルトークンの流動性マイニング報酬によって奨励されています。

このトレードオフにより流動性が引き寄せられ、取引の成功率が高まり、流動性が高まり、より多くの取引手数料が蓄積されますが、システム上のプロトコルトークンにある程度の売り圧力がかかります。このアプローチは、Curve Finance からの過去の流動性を特徴とする次の例に示すように、プロトコルに流動性を引き付ける最も成功したメカニズムの 1 つです。

このモデルは、料金の一部がプロトコルの背後にあるチーム/DAO によって直接生成される受け入れ率を含める可能性を提供します。これらのプロトコルでは、製品を改善したり特定のパラメーターを調整したりするために積極的かつ継続的な管理が必要であることを考慮すると、これは一貫した側面です。カスタマー サポートやソーシャル メディアでの存在などの活動には常に注意を払う必要があり、製品の成功に大きな役割を果たします。したがって、彼らは何らかの形で報われるべきです。

各グループが受け取るべき割合をどのように分配するかについては、固定された分配方法はありません。実際、各プロトコルは実際には競合他社とは異なる金額を設定しています。場合によっては、一部のグループにはまったく料金を請求しないこともあります。レポートには、最も多くの収益を生み出した契約が表示されます。計画は異なっているにもかかわらず、二人とも驚くべき額の収入を達成しています。

トークンエコノミーを使用すると、プロトコルの背後にいるチームにインセンティブを与えることができます。 DAO/チームが初期トークン割り当てのかなりの割合を取得した場合、固定額の手数料をチームに返すことで、流動性プロバイダーまたはトークン所有者からある程度のインセンティブを獲得しながら、チームのインセンティブを 2 倍にすることができます。

もちろん、プロトコルに関与するすべての関係者間でインセンティブをより適切に調整するための実践の余地はあり、上記の表では考慮されていない新しいアプローチもあります。たとえば、オズモシス取引所は、流動性を削除する流動性プロバイダーに対し、エグジット手数料と呼ばれる少額の手数料を課しています。流動性の除去はプロトコルとトレーダーにとって不利益であるため、流動性プロバイダーが長期的に存続するよう動機付け、いわゆる問題を部分的に緩和するために何らかの価値を抽出します。"傭兵"流動性は公平だと彼らは考えている。これは、最適なインセンティブでプールを追跡しようとすることで、あるプールから別のプールに流動性がどのように急速に変化するかを説明する概念です。

契約に関わる当事者を調整するのは簡単な作業ではありません。

長期間の市場テストを通じて、どの方法が最も効果的で、何が失敗するかを知ることができます。理想的には、流動性プロバイダーは流動性を維持することで公正な報酬を得られ、取引手数料は妥当な価格であり、トークン所有者は多額の収入を得ており、プロトコルを維持するチームはそれに応じて報酬を得ることができます。

私たちが現在使用しているプロトコルは、5 年後、10 年後、または 50 年後も存在するでしょうか?この記事で言及されている当事者の利益を法的および競争的にバランスさせることが、分散型取引所の成功と持続可能性の鍵となる可能性があります。