まとめ

まとめ

Bancor は AMM DEX のパイオニアですが、Uniswap や Sushiswap などの AMMDEX の台頭以降、Bancor の市場シェアは減少しています。それからバンコール氏はプロトコルを改善する出発点として「永久損失の問題を解決する」ことを選択した。 v2.1 バージョンでは、LP プロバイダーは基本的に無常損失を被りません。

v2.1 バージョンの中核は BNT エラスティック サプライであり、次の 2 つの機能があります。

1) 流動性を提供し、リスクを軽減するために単一通貨をサポートします。

2) 流動性保護をサポートします。このプロトコルは2つの保護を採用しています。1つは、流動性プロバイダーの一時的な損失を補償するためにプロトコル取引手数料を使用し、取引手数料が不十分な場合はBNTを偽造して補償します。流動性保護では、ほぼ 100% のカバー率を達成するには 100 日間のロックアップ期間が必要であり、流動性プールの量には上限があります。

v2.1 バージョンがデプロイされると、いくつかの機能が提供されます。

1) バンコール契約の流動性は大幅に増加しましたが、取引量の市場シェアは拡大していません。

2) 十分な流動性を備えた取引プールは非常に少なく、流動性が低い流動性プールもあります。

3) 一部の取引ペアの流動性は Uniswap や他の DEX よりも優れており、Bancor が一定の市場シェアを獲得することができます。

4) ステーブルコインおよび一部のロングテール通貨の流動性プールはクォータの上限によって制限されており、流動性プールを拡大することはできません。

DEX 分野でより良い足場を築き、市場シェアを拡大するために、Bancor は v2.1 バージョンに基づいて改良を加え、一時損失ソリューションを最適化する (流動性プールの上限を増加し、など)、プロトコルの他のパフォーマンスを向上させながら、主な改善点は次のとおりです。

1) 流動性保護の上限を撤廃します。 v2.1 バージョンでは、プロトコルによって提供される BNT には上限が設定されており、資金プールを拡張するにはユーザーが BNT を提供する必要があります。流動性保護の上限が解除された後は、契約の流動性が再び増加する可能性があり、特に流動性を高めるための高流動性、低スリッページ、取引量の増加、および手数料の増加という好循環の形成に貢献します。現在影響を受けているステーブルコインプールと一部のロングテール通貨は流動性制限に制限されています。流動性保護の上限を撤廃した後、協定で偽造されるBNTの量は増加しますが、実際の流通への影響は非常に小さいことに注意する必要があります。

2) 瞬時の流動性保護を実現するために、ユーザーはいつでも入出金できるようになり、100% の永久損失保護を達成するのに 100 日待つ必要がなくなり、資金使用の柔軟性が向上します。 V3 の非永続性損失の計算にはオラクル マシンの相場が使用される可能性があるため、裁定取引の差が生じる可能性があり、契約における非永続性損失の補償の圧力が高まり、補償に偽造 BNT が使用される可能性が高まる可能性があります。

3) BNT サマリー プールをリリースします。これにより、トークン トランザクションを BNT 経由で転送する必要がなくなり、スリッページとガス料金を削減できます。

4) BancorDAO が流動性分配をガイドできるようにします。このプロトコルでは、取引流動性と超流動性の概念が導入されます。取引流動性はマーケットメイクに使用されます。超流動性は、取引流動性またはその他の課金戦略として使用できます。取引流動性の規模は依然として DAO によって決定されます。取引流動性を超えるトークンは、超流動性戦略に使用され、プロトコル参加者に付加価値を蓄積することができます。

さらに、流動性マイニング報酬の自動複利、二国間報酬、一時的な損失を共有する第三者へのサポート、LPトークンの合成可能性などの機能も追加し、ユーザー利益の増大と原資金の利用率の向上を目指します。 。

現在、DEX分野の競争は熾烈を極めており、ヘッド効果は明らかです。Curve の例から、差別化された製品戦略を採用することで、より多くの市場シェアを獲得するために競争する機会があることがわかります。副題

1. 基本概要

1.1 プロジェクトの紹介

最初のレベルのタイトル

2. プロジェクトの詳細

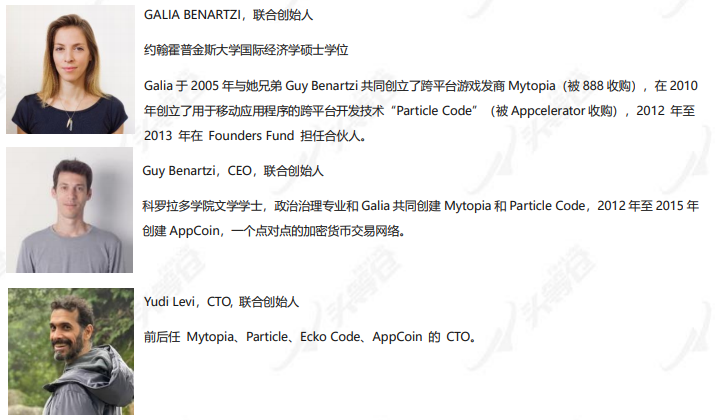

2.1 創設者と貢献者

2.2 資金調達

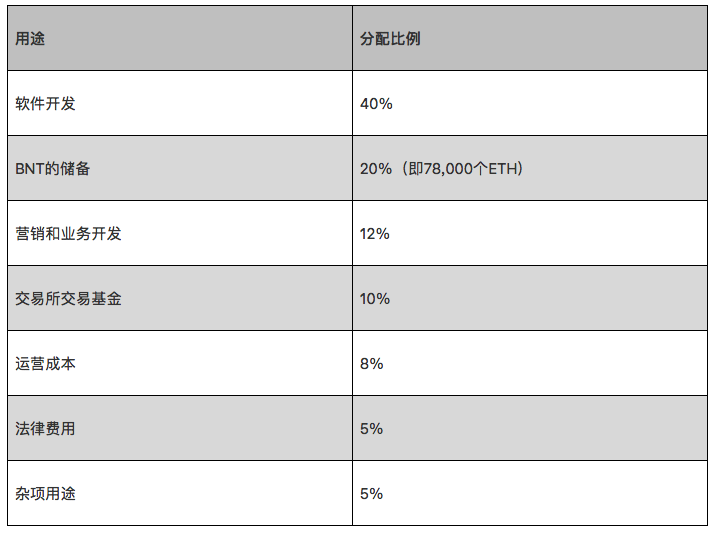

Bancor ICO では 390,000 ETH が調達され、現在の ETH 価格で総額 1 億 5,230 万ドルに達しました。 ICOの価格は1BNT=0.01ETHで、この時点で合計79,323,978BNTが生成され、総トークンの半分がICO参加者に販売され、残りの20%が環境への報酬、20%が環境への報酬に割り当てられました。 Bancor Foundation、および Bancor 寄付者に 10%。

ETH資金の使用:

チームはその後の資金使途についてさらなる最新情報を提供しなかった。

2.3 製品

時間的には、Bancor は市場で最も古い AMM DEX であり、現在バージョン v2.1 ですが、間もなく v3 にアップグレードされる予定です。

AMM (Automated Market Maker) は、アルゴリズムを使用して従来のマーケット メーカーの手動相場を置き換え、ユーザーのトランザクション オブジェクトとしてトークン プールを使用します。トークン プールには 2 つ以上の取引ペアが含まれており、各取引ペアにはユーザーにリアルタイムのトークン交換レートを提供するアルゴリズムが組み込まれています。従来のマーケットメーカーは、手持ちの多数のトークンをトークン プールに追加することで引き続き参加できます。このトークン プールはマーケット メーカーの流動性を集約するため、AMM は流動性プール (LP、LiquidityPool) とも呼ばれます。

画像の説明

画像の説明

図 2-2 流動性プールのインターフェース

2.3.1v2.1バージョン

v2.1 は現在のバージョンで、次の 2 つの主な機能があります。

1) 単一通貨のマーケットメイクにより、リスクエクスポージャーが軽減されます。

2) 流動性の保護。

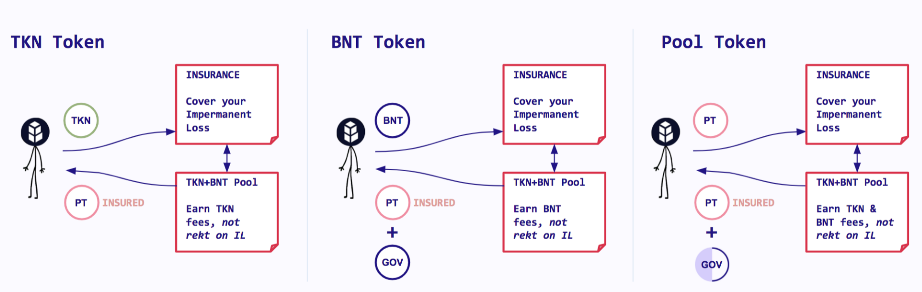

v2.1では、BNT弾性供給(elasticBNT Supply)によって実現される上記2つの特徴の仕組みを採用しています。

バンコールプラン:

a. ユーザーが TKN (例) トークン ホワイトリスト プールに TKN を追加すると、プロトコルは自動的に新しい BNT を作成し、新しく作成された BNT の値は TKN の値と等しくなり、合計の増加につながります。 BNTの供給。

b. ユーザーがプールを取引に利用する場合、取引手数料の一部はTNKが支払い、取引手数料の一部はBNTが支払います。

c. このとき、他のユーザーがプールに100 BNTを提供した場合、プール内の元の100 BNTは破棄され、100 BNTに相当する取引手数料も破棄されます。

d. ホワイトリスト プールの有効期限が切れ、ユーザーが流動性を引き出しようとすると、プロトコルは一時的な損失を計算します。

e. プロトコルは、一時的な損失を補うために取引手数料を使用し、損失を補うために新たに偽造された BNT を使用する必要があるかどうかを判断します。

f. 損失が補償された後、TKN プールに関連する残りの BNT トークンは破棄されます。

新たに追加されたBNTによるネットワーク全体への多大な影響を防ぐため、以下の制限が設けられています。 1) 追加される単一通貨の合計金額および単一トークンの追加により鋳造されるBNTの数には、一定の制限が設けられています。ネットワーク全体の上限; 2) 流動性 保護率には制限があります(100%の一時的な損失をカバーするには、100日の期間後に流動性を引き出す必要があります)。

Bancor プールの収入は 2 つの部分に分かれています。

1) プロトコル偽造 BNT (プロトコル所有 BNT) のコスト。 BNTを偽造するプロトコルによって生成される手数料は、流動性プロバイダーの永久損失を補償するために使用され、補償後に手数料がまだ残っている場合は破棄されます。契約料が一時的な損失を補償するのに十分でない場合、その契約は補助金を得るために BNT を偽造するために使用されます。

2) TKN (例) トークンによって生成される手数料は、流動性プロバイダーに割り当てられます。

流動性保護メカニズムは、ユーザーがプールに長く滞在するほど保護されることを意味し、約 3 か月 (100 日) で一時的な損失の 100% がカバーされます。

Bancor単一通貨マーケットメイクスキームでは、永久損失がなくBNTプロバイダーも存在しないと仮定して、プールによって得られる取引手数料の一部はTKNで支払われ、一部はBNTで支払われます。エンドユーザーがすべてのTKN流動性を引き出すと、TKNの価値は初期値より大きくなり、そのため契約によって自動的に破棄されるBNTも以前に鋳造された金額よりも大きくなります。したがって、最終的には BNT の総供給量が減少し、BNT の希少性が高まることになります。しかし、この結論の仮定を維持することはほとんど不可能であり、無常の損失は軽減することはできますが、避けることはできません。 Bancor の永久損失保険メカニズムによると、流動性プロバイダーを補償するためにシステムが新たに BNT トークンを発行する必要がある可能性があり、この場合、BNT の総供給量は増加します。具体的な増減については、Bancorの取引量や市場の変動により異なります。画像の説明

図 2-3 操作プロセス

上図に示すように、TKN トークンプロバイダーがトークンを提供すると、流動性を提供するプルーフトークン (プールトークン (PT)) が生成され、ホワイトリストに登録されたプールに BNT を提供するユーザーは、保護を表す vBNT を取得します。流動性とコミュニティ投票のために。

Bancor Vortex

Banco Vortex は実際に BNT 流動性を販売して vBNT を証明する機能を提供し、それによって BNT レバレッジを高めます。 Bancor プロトコルは、vBNT の買い戻しと破棄に対して取引手数料収入の 5% を請求します。その目的は、買い手に vBNT が存在できるようにすることです。

Votex は v2.1 の最後の手段ソリューションです。vBNT は入金された流動性と取引手数料を表しますが、マイニング収益と vBNT は分離されています。 v3 の vBNT は流動性、手数料、マイニング収入を結び付けるため、すべての収入を複利化することができます。

改善できる点:

・Bancor 2.1でも、トランザクションには中間トークンとしてBNTが必要であり、例えばETHがENJを購入する場合、ETH-BNT-ENJ変換を経る必要があり、トランザクション手数料とスリッページが増加し、契約処理が比較的複雑になります。これにより、ガス料金も高くなります。

・一時損失を100%カバーする前提として、100日間流動性を提供する必要があり、利用者がいつでも入出金できないため、資金の利用率が低下する。

・一部通貨には流動性拡大に上限がございます。

2.3.2v3バージョン

画像の説明

図 2-4 v3 広報マップ

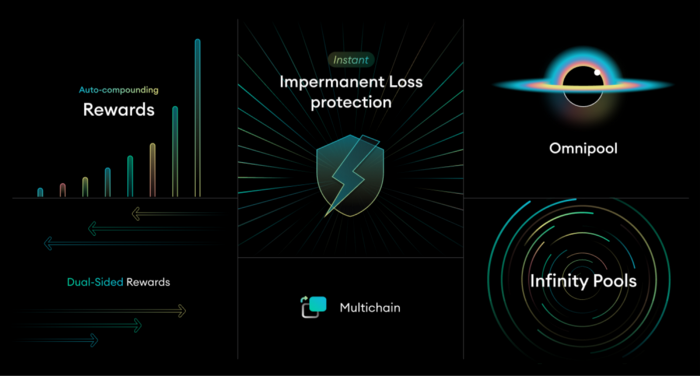

Dawn ステージでは主に 5 つの機能が更新されます。

1) 永続的な損失に対する即時保護: v2.1 バージョンのように 100 日の期間の終了を待つ必要はありません。流動性プロバイダーはいつでも入出金を行っても流動性保護を得ることができます。ただし、一時的な損失が即座に保護される場合、裁定取引ギャップが存在する可能性があり、これによりシステムに対する一時的な損失をカバーする圧力が高まり、流動性プロバイダーを補うためにシステムが追加の BNT トークンを発行する可能性が高まります。新しいメカニズムが導入されました。これにより、プロトコルの既存の流動性をより効果的に使用し、プールの手数料を柔軟に使用して、ネットワーク内の流動性プールの一時的な損失をカバーできます。

2) BNT サマリー プールの公開: v3 では、BNT プールは集中型プールです。 Bancorv2.1 では、各トランザクション ペア プールに BNT プール (ETH/BNT、DAI/BNT など) が必要です。寄稿者らは、BNTがサマリープールになった後は、トークントランザクションをBNT経由で転送する必要がなくなり、それによってユーザーのガスとスリッページが削減されると述べた。

3) 自動複利: ユーザーが流動性を提供すると、通常、収益は取引手数料と流動性マイニングの報酬から得られます。流動性マイニングと取引手数料収入は両方とも自動的に複利計算できます。 v2.1 では、取引手数料は自動的に複利計算できますが、ユーザーはマイニング報酬を手動で複利計算する必要があります。さらに、v3 では、プロジェクト当事者と Bancor の両方が、流動性を提供する報酬としてトークンを提供できます (両方の双方向報酬で自動複利が可能です)。

4) 入金限度額をキャンセルします。 DEX の総流動性を高めることは有益であり、その結果、流動性の深さと価格が向上します。プロテクションの流動性が高まるにつれて、取引量が増加し、収入(取引手数料やその他の戦略収入を含む)が増加する場合にのみ、長期的な経済モデルの実行可能性を維持できます。このプロトコルでは、取引流動性と超流動性の概念が導入され、取引流動性はマーケットメイクに使用され、超流動性は取引流動性およびその他の手数料ベースの戦略に使用されます。トランザクションの流動性の規模は依然として DAO によって決定され、トランザクションの流動性を超えるトークンは超流動性戦略に使用でき、プロトコル参加者にとって付加価値を蓄積できます。本質的には、取引の流動性のニーズを満たしながら、柔軟な戦略を通じてより多くの利益を得るために、基礎となる流動性の配分に優先順位を付けることが問題となります。

5) BancorDAO は、協定によって偽造された BNT が協定が追加料金を獲得するのにどのように役立つかを決定する権利を有するだけでなく、ホワイトリスト内の偽造 BNT の量を減らすかどうか、または偽造 BNT の量を減らすかどうかについて投票することもできます。 Bancor契約、BNT保有者およびLP取得のコストを最適化するために、流動性は他のプールに移転されます。

追加機能:

1) ガス料金の削減

2) L2展開。現在の DEX は基本的にマルチチェーン展開ソリューションを採用していますが、Bancor コントラクトの改善により移行が容易になりました。

3) ワンクリックの流動性移行。v2 の流動性を v3 に移行したり、Uniswap や Sushiswap などの DEX の流動性を Bancor v3 に移行したりできます。

4) 構成可能なプール トークン: Bancor v2.1 プール トークンは位置にバインドされており、構成可能ではありません。 Bancor v3 は、ユーザー資金の利用率の向上を目指して、新しい LP トークン モデルを導入します。あるいは Bancor プロトコルは、ユーザーが LP トークンを使用して複合的なメリットを得るのに役立ちます。チームの AMA 情報によると、v3 バージョンでは、LP トークン所有者が LP トークン (vBNT など) を販売した場合、ユーザーは流動性マイニングのメリットを享受できなくなります。現在、市場で主流の融資商品やDEXのLPトークンは実質的に自由に取引できますが、実際に十分に活用されているLPトークンはごく一部です。現在、CurveのLPトークンの方がLPトークンの利用率が高く、アグリゲーションインカム契約など、Curveをベースとした一連のエコシステムが出現しています。 Bancor の LP トークンを組み合わせて複合収入の可能性を高めることができますが、特定の状況を市場の受け入れと関連するプロジェクト関係者との協力と組み合わせる必要があります。

5) サードパーティの流動性保護: v2.1 では、一時的な損失は取引手数料と BNT トークンの追加発行によって補償され、基本的に (流動性マイニングを考慮せずに) BNT をマイクロインフレ状態に保つことができます。一時的な損失が取引手数料収入よりも大きい限り、BNT はインフレ状態に留まります。 v3では流動性保護の上限が撤廃され、瞬間流動性保護が採用されることで、一時的な損失の補償の圧力がさらに高まる可能性があり、トークンプロジェクト当事者は一時的な損失の補償としてトークンを提供し、Bancorの圧力を共有することができます。

6) フロントエンドの改善。

概要: 現在、v3 の多くの詳細がまだ議論されています。現在の v3 Dawn ステージでは、無常損失の補償と収入の増加としてのパフォーマンスが重視されています。一時的な損失補償の改善には、1) 即時補償、2) 第三者(プロジェクト当事者)補償、3) 流動性保護の上限の解除が含まれます。収益向上に向けた改善点としては、1) DAOによる流動性配分による原資産の利用率向上、2) LPトークンの合成可能性のサポート、3) 自動複利のサポートなどが挙げられます。

副題

3.開発

画像の説明

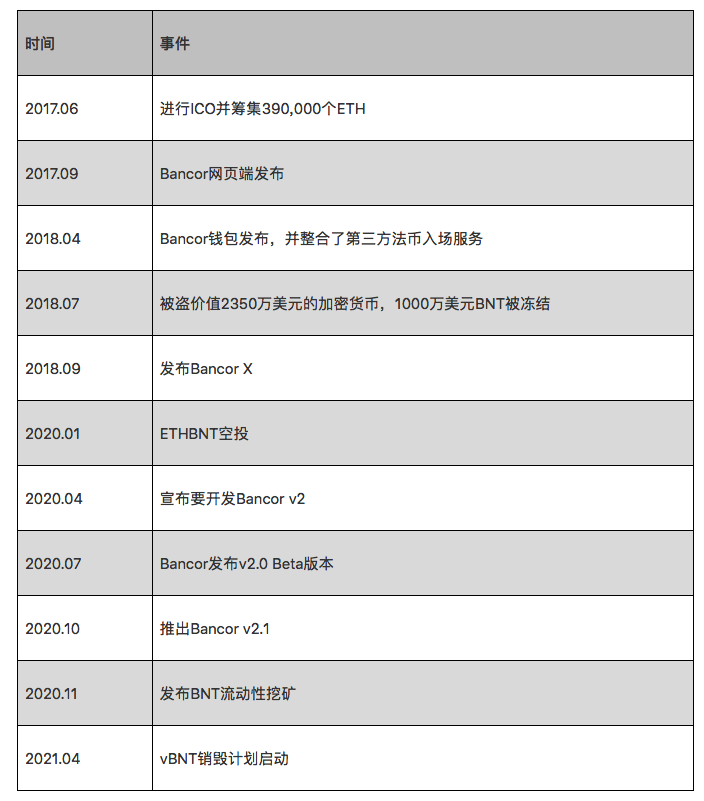

表 3-1 バンコールの主な出来事

Bancor チームは 2012 年から Appcoin オフチェーン取引プラットフォームに取り組んでいます。 2017年のICOの規模も当時としては最大で、実際の規模はチームの資金計画をはるかに上回っていた。 Bancor は最も初期の AMM DEX です。当初のビジョンは、ロングテール トークンの取引市場を提供することです。中心となるのは、ロングテール トークンの BNT にバインドされた流動性プールを作成し、アルゴリズムを使用して市場相場を提供することです。 Bancor はイーサリアムのエコロジーに力を入れており、2018 年に EOS をクロスチェーンし、クロスチェーン取引システム BancorX を開発しましたが、主に EOS のエコロジー開発が不十分だったため、その効果は芳しくありませんでした。

Bancor 1.0のアルゴリズムはトークン取引の変換トークンとしてBNTを使用する必要があるため、より多くの手数料を請求する必要があり、より大きなスリッページが発生するため、同様のDEXと比較してBancorの取引量は遅れをとっており、イーサリアムチェーン上の取引のほとんどは株式はUniswapに集中している。 Bancor v1 は流動性プールが小さく、スリッページが大きいため、取引量が少なく、取引手数料収入が低いため、流動性参加者が流動性を提供したがらないという悪循環も形成されています。

同時に、AMM DEXの流動性プロバイダーが一時的な損失(非永久損失)に苦しんでいることも市場で指摘されており、AMM DEXは通常、流動性を提供する際に単一通貨流動性の提供をサポートしていません。これは、流動性プロバイダーが複数のトークンの価格に対してリスクを取る必要性をもたらします。

その結果、BancorはAMMモデルを改善して、トークン変換をより効率的にし、取引量を増やし、同時に流動性プロバイダーのマルチコインエクスポージャーのリスクと一時的な損失を回避したいと考えています。 Bancor は同年 4 月に v2.0 のリリースを発表しましたが、V2.0 では当初オラクル マシン見積スキームが使用されていましたが、オラクル マシンを使用して市場で見積を行っていた AMM DEX スキームには抜け穴があることが判明しました。スキーム。 Bancor が v2.0 ベータ版をリリースした後、いくつかの問題が発生し、アップグレードを一時停止して再開発し、直接 v2.1 段階に入りました。 v2.1バージョンでは、一時損失の補償と単一通貨の流動性供給機能を実現します。

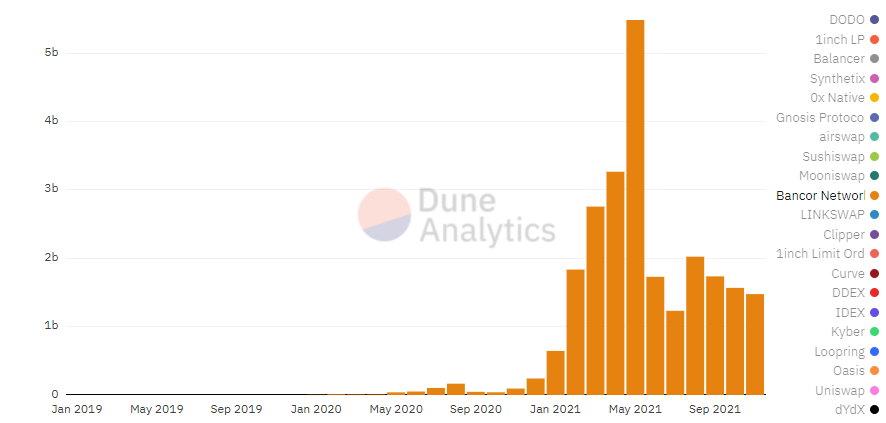

3.2 現状

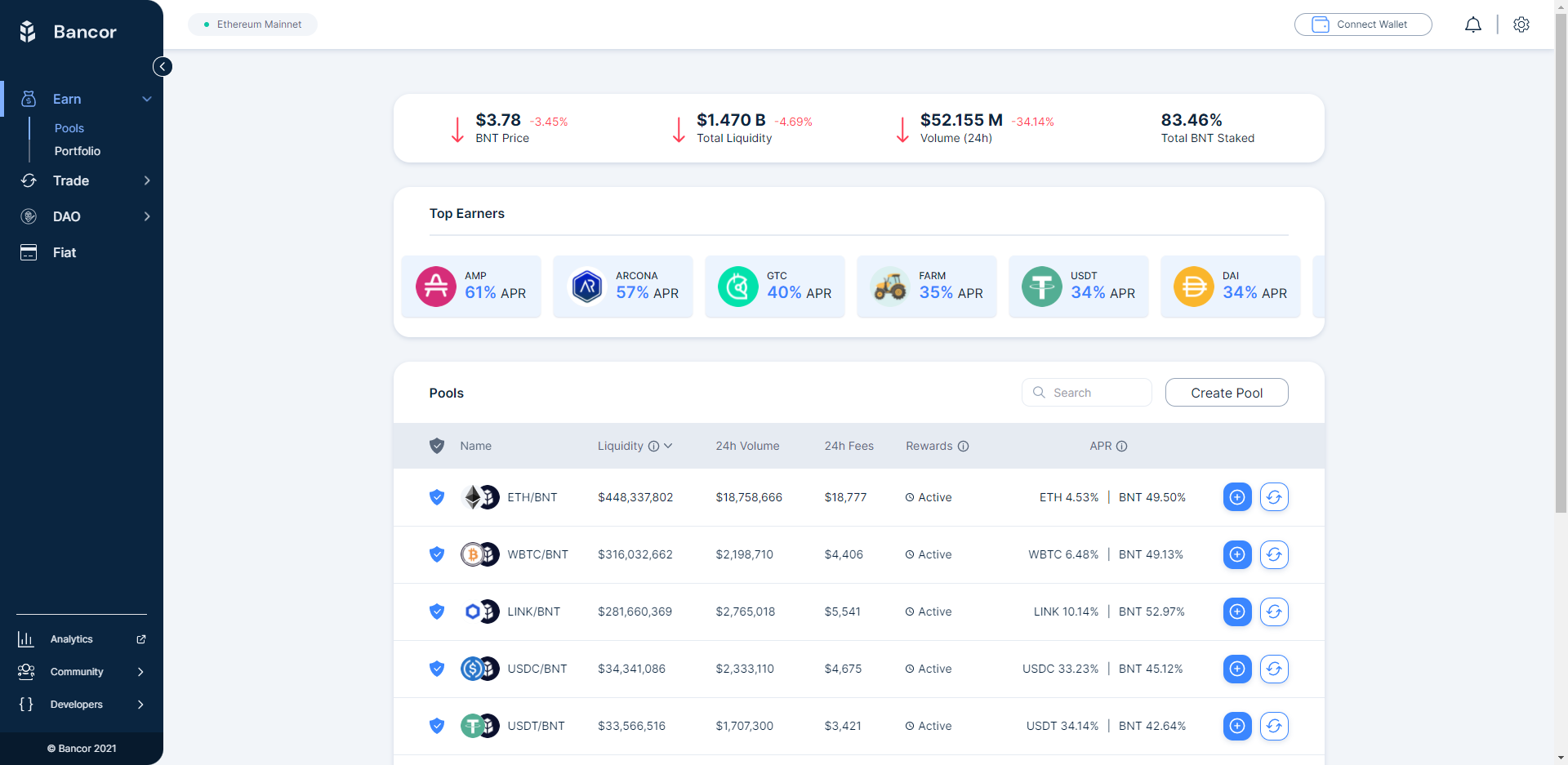

Bancor v2.1 は 1 年間稼働しています。以下は、Bancorv2 の運用以降の Bancor トランザクション データと関連データです。

画像の説明

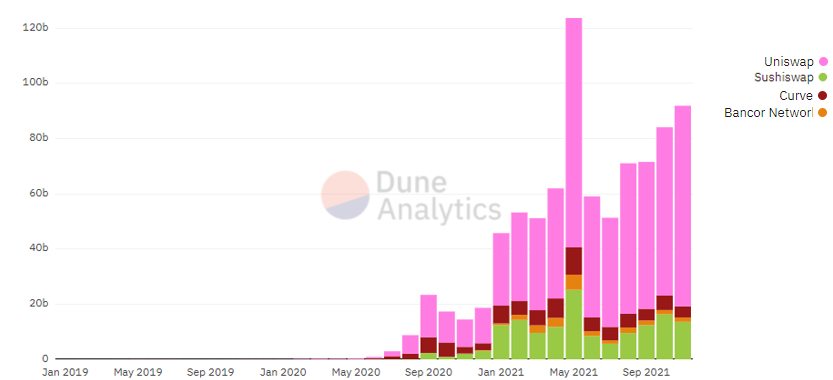

図 3-1 Bancor 取引高 (2019.01-2021.11)

画像の説明

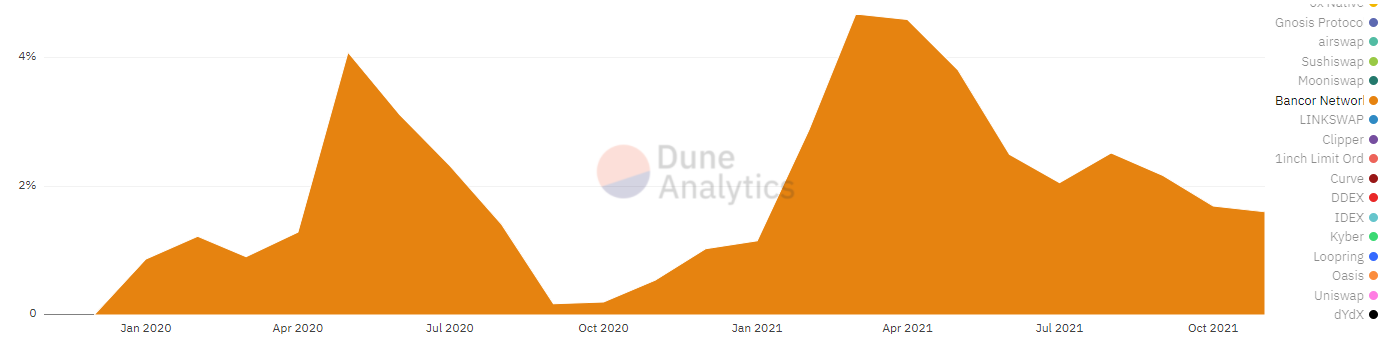

図 3-2 Bancor 取引量の市場シェア (2020.01-2021.11)

画像の説明

図 3-3 トータル流動性保護とトークンの種類

図 3-3 によると、Bancor は現在、流動性保護のために約 80 種類のトークンをサポートしています。 2021年11月の時点で、流動性保護の総額は10億米ドル近くに達しており、その中で最も流動性の高いトークンは、BNT(青)、WBTC(オレンジ(下))、MATIC(紫)、LINK(ローズレッド)です。 、ENJ (オレンジ色 (上))、これら 5 つのトークンの流動性の合計は 7 億米ドル近くに達しました。

画像の説明

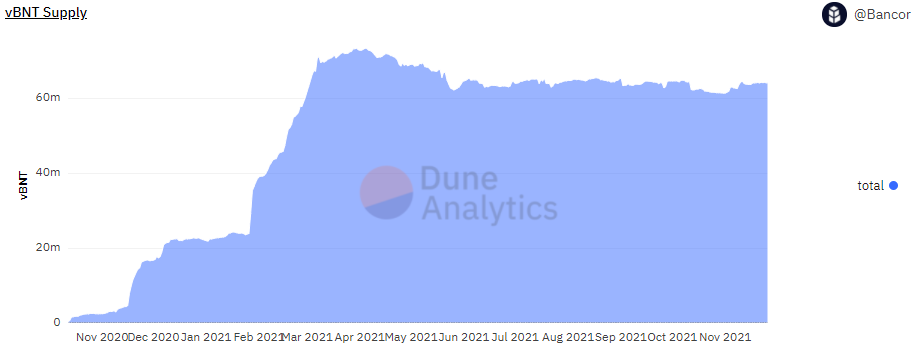

図 3-5 vBNT の総量

vBNTは、質入れされたBNTトークンの総額とほぼ等しく、2021年6月以降、BNT入金額の総額は比較的安定した段階に入ります。 2021年11月26日現在、vBNT 全体の約 2% が破壊されました、vBNT / BNT取引の量が少ないため、手数料収入は多くなく、vBNTの破壊率は高くありません。図 3-4 と組み合わせると、Bancor v3 のリリース後、流動性保護の上限が撤廃され、同時に流動性保護が実現された場合、BNT の総量は一定期間にわたって急速に上昇する可能性があると推測できます。プール内の流動性の総量が比較的安定したレベルに達すると、BNT の総量も安定期に入ります。

3.3 将来

チームが公開した情報によると、Bancor は過去 6 か月間 v3 の開発とマーケティング活動に注力する予定で、現在公開されている情報は Bancor v3 の第 1 フェーズであり、v3 の第 2 フェーズの内容は今後公開される予定です。 Bancor v3 の第 1 フェーズは 2022 年 1 月にリリースされる予定で、チームは 2 月に v3 の第 2 フェーズを発表し、3 月または 4 月に開発の第 2 フェーズが完了する予定です。

副題

4. 経済モデル

4.1 供給

最初のICO時のBNTの総供給量は79,323,978で、ETHBNTのエアドロップが固定供給となるまでの2年間動的供給を維持し、総供給量は69,148,642となり、1,000万近く減少しました。流動性マイニング

流動性マイニング

· チームは、2020 年 11 月に 72 週間の期間 (2022 年 3 月まで) の流動性マイニングを開始します。

· Bancor は毎週、ホワイトリストに登録されたプールの流動性プロバイダーに BNT 報酬を提供します。大規模なファンド プールは毎週 100,000 ~ 200,000 BNT を受け取り、中規模のプールは毎週 10,000 ~ 20,000 BNT を受け取ります。

· 2 週間ごとに、2 つの新しいトークンを流動性マイニング プログラムに追加できます。有効化されると、トークン ファンド プールは 12 週間以内に引き続き BNT トークン報酬を受け取ります。

· 有効化されると、トークン プールには 12 週間以内に引き続き BNT トークンが付与されます。

· BNT流動性マイニング報酬の70%は流動性プールのBNT側に割り当てられ、残りの30%は基本ERC20(例:TKN)側に割り当てられます。

・当初は6つの大規模資本プールと2つの中規模資本プールを設立。

4.2 要件

v2.1 バージョンでは、流動性保護のホワイトリスト プールに上限設定があります。つまり、単一のプールおよびネットワーク全体でプロトコルによって偽造される BNT に上限があります。ユーザーが他の種類のトークンを入金する必要がある場合は、ユーザーが入金する BNT トークンの量を拡大する必要があります。 BNTを入金したユーザーはvBNTを受け取り、ガバナンスやプロトコル取引手数料の取得に使用できます。

Bancor v3 では、依然として LP に対する BNT の単純なデポジットですが、v3 は実際にはプロトコル内で最適な BNT 収益ソリューションをある程度自動的に探索するため、BNT の需要が増加する可能性があります。

4.3 分析

現在のところ、流動性マイニングにより新たに追加されたBNTトークンに関するデータは存在しないため、以下の内容は既存のデータに基づいた大まかな判断にすぎません。

BNT のインフレは主に 3 つの部分から生じます。

1) 流動性マイニング。

2)この協定により、市場には流通していないBNTが偽造される。ユーザーがBNTをプールに追加するか流動性を引き出すと、BNTのこの部分は破棄されます。

画像の説明

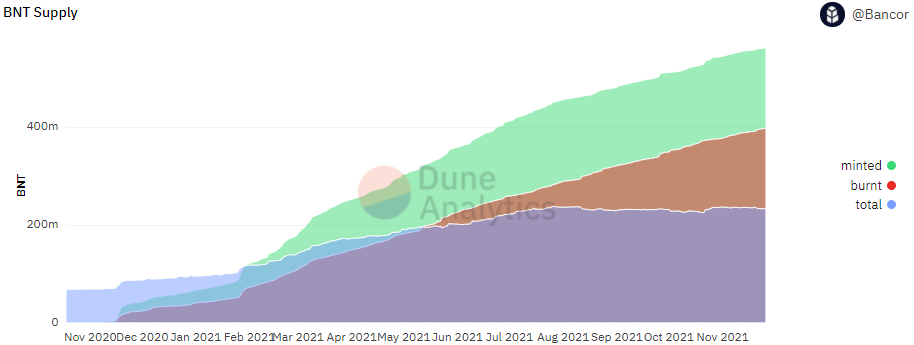

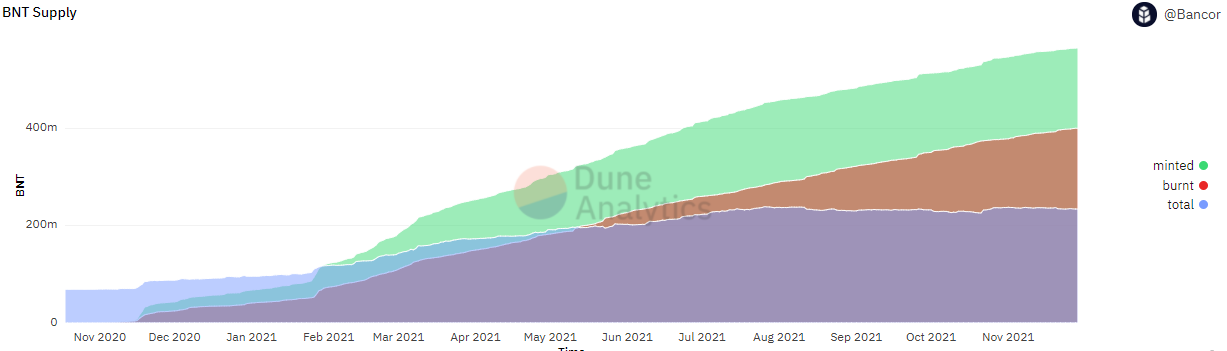

図 4-1 BNT トークンの供給

図 3-3 と組み合わせると、Bancor プロトコルで保護されている流動性は、2021 年 5 月以来基本的に約 10 億米ドルに維持されているため、プールに流動性を追加しても、BNT を鍛造するシステムの増加はごくわずかです。図 4-1 では、2021 年 5 月から現在までの 6 か月間で、BNT トークンの総量は約 2 億から 2 億 3,000 万トークンに増加し、3,000 万トークン増加しました。

5月から現在(24ヶ月)までに、6つの大規模プール(WBTC、ETH、LINK、DAI、USDTおよびその他の主流取引ペア)と2つの中規模プールが流動性マイニングのために維持されると仮定すると、約1,488万~2,936コインの追加コインが発生します。 1万BNTが発行されます。同時に、チームがリリースした v2.1 の概要と組み合わせると、トランザクションによって発生するプロトコル料金で基本的に一時的な損失の補償をカバーできます。したがって、現在のBNTトークンインフレの主な理由は、一時的な損失を補うためにBNTを偽造するプロトコルではなく、流動性マイニングであると結論付けることができます。

v3 バージョン以降、流動性保護の総量が増加する可能性があるため、プロトコルによって偽造される BNT トークンの数が増加し、それに応じてトークンの総量も増加する可能性がありますが、実際のトークンの流通量は主に流動性マイニングの影響を受けます。 BNTの採掘および偽造BNTの永久損失に対する補償(手数料で永久損失をカバーできない場合)。

また、v2.1 バージョンでは、永久損失の計算が期間終了後に確定するようになり、期間が長くなり、より正確に永久損失を計算できるようになりました。 v3 バージョンでは、瞬間損失補償機能が追加され、オラクルマシンを使用して見積を作成することが期待されていますが、この機能により、契約に裁定の余地が生まれ、契約の永久損失補償の圧力が高まる可能性があります。

副題

5. 競争

5.1 業界の概要

Bancor が属するサブディビジョン トラックは、DEX です。

5.1.1 DEXのステータス

画像の説明

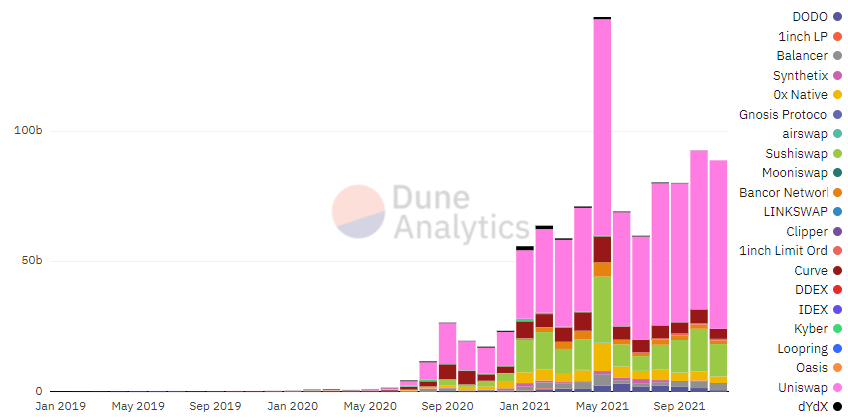

図 5-1 DEX 月間取引量 (2019.01-2021.10)

画像の説明

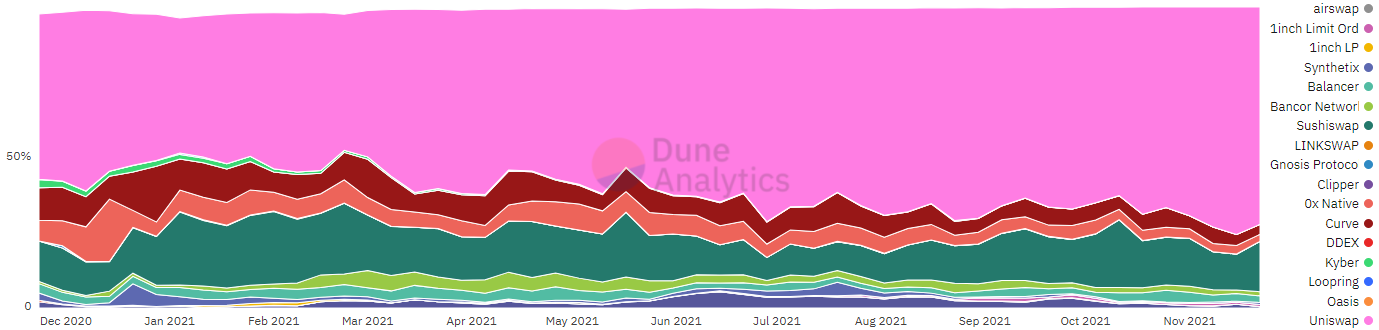

図 5-2 DEX 市場シェア (2020.12-2021.11)

この図から、ほとんどのトランザクションが Uniswap (ピンク)、Sushiswap (緑)、Curve (大きな赤) に集中していることがわかります。大きな市場シェアを持つ残りの DEX には、0x Native (ローズレッド)、Balancer (ブルー)、Bancor (シアン) が含まれます。 Bancorの取引量に占める割合は2021年3月に増加し始め、2021年5月にピークに達しました。6月以降、Bancorの取引量と市場シェアはそれに応じて減少しました。

過去 1 年間の取引量データを週単位レベルに拡大したところ、明白で安定した階層構造が確認できます。

第一階層:ユニスワップ。ほとんどの場合、取引量シェアの半分以上を維持し、最大で75%のシェアに達することもあります。

第二階層:SushiSwap、Curve、および 0x。 Sushiswap のシェアは 10% ~ 20% で、一時は 20% を超えたものの、Uniswap にシェアを圧迫されました。カーブはアンカー資産交換協定に属しており、6%~10%のシェアを維持している。 0x はオーダーブック プロトコルのリーダーであり、現在オーダーブック DEX 最下位レイヤーのほとんどが 0x を使用しています。

第三階層:バンコール、バランサー、ドド。稼働率は1~5%の間で長期に渡って推移している。

第 4 階層:画像の説明

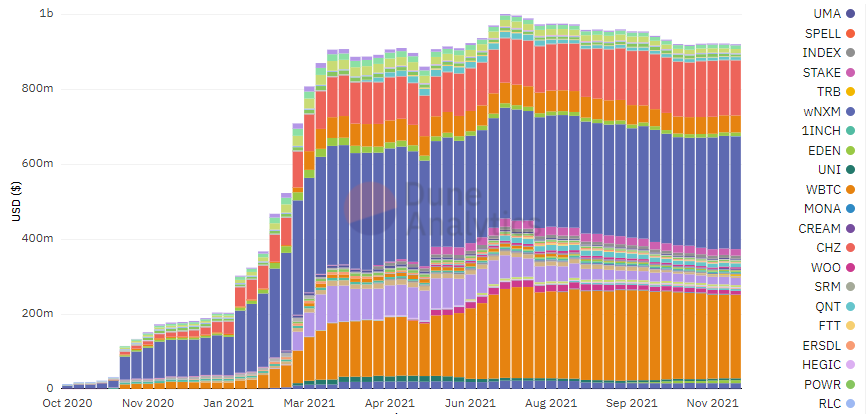

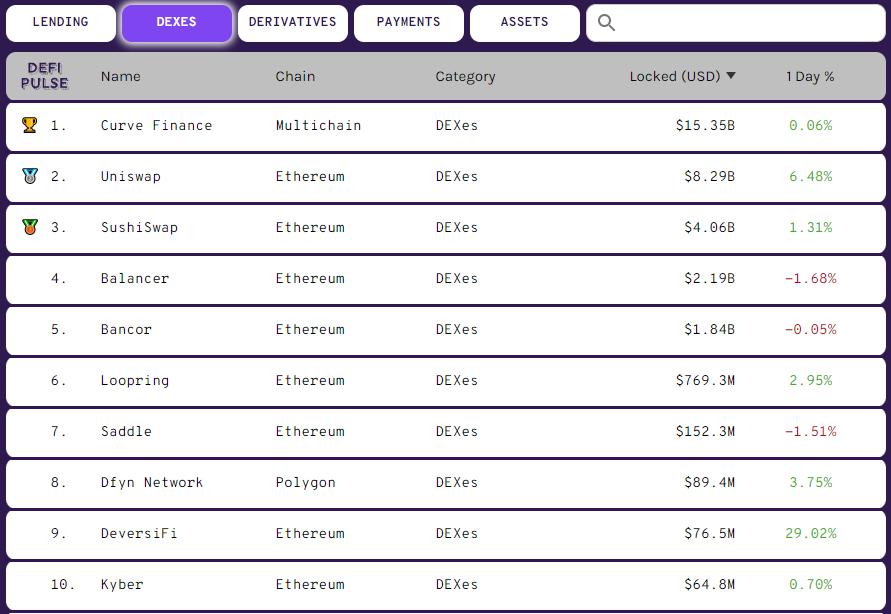

図 5-3 上位 10 位の DEX 流動性

AMM DEX では、通常、流動性が高いということは取引価格がより良いことを意味します。したがって、LP (流動性プロバイダー) は AMM DEX の重要な参加者です。セキュリティなどの要素に加えて、流動性プロバイダーにとっての DEX の最大の魅力は収入によるもので、これには通常、取引手数料の分配やマイニング補助金が含まれます。図 5-3 からわかるように、Curve、Uniswap、および Sushiswap は第 1 階層に属し、TVL は 40 億ドルを超えています。 (Curve は複数のチェーンの集計データをカウントしていますが、Uniswap と SushiSwap はイーサリアム チェーン上のデータのみをカウントしているため、大きな差があります。) 第 2 階層は Bancor と Balancer で、流動性は約 20 億米ドルです。

5.1.2 トラック分割

5.1.1 のデータから次のことがわかります。Uniswap は DEX のリーダーとして確固たる地位を占めており、残りの DEX は残りの市場シェアを争っています。DEX の競争は主に供給側と需要側の競争によって起こります。 DEX トラックは大規模であり、さまざまな種類の参加者 (トレーダー、裁定取引者、LP (個人とマーケット メーカーに分かれる)、プロジェクト パーティー、その他の DeFi プロジェクト) がおり、それぞれが独自の要求を持っています。DEX には製品の差別化戦略の余地があります。

私たちは主に、DEX を AMM パラダイムと、AMM パラダイム外の 2 つの細分化されたトラックに分割します。

①AMMパラダイム

画像の説明

表 5-1 AMM パワーポイント

注: 上記の分類は、プロジェクトのビジネス ロジックの焦点に応じて分割されており、完全な形ではありません。

② AMM パラダイムの外側

非常に長期的な観点から見ると、オーダーブックは形式的にはより究極のモデルです。オーダーブックの当事者はどちらも取引の意思 (価格、数量) を自由に表現できますが、AMM が選択できるのは 2 つのうち 1 つだけです。主流の金融では、オーダーブックが最も広く使用されているパラダイムです。現時点では、ブロックチェーンやDefiはまだ初期段階にあり、基本性能不足による注文コストの高さ、流動性不足によるオーダーブックマッチングの非効率などの課題があり、その流れとともにAMMが台頭し、市場の大半を占めています。しかし、第2層、さらには第1層のテクノロジーの発展により、流動性はますます豊富になり、DEX全体のパラダイムシフトにつながる可能性が高くなります。

5.2 競合分析

Bancor の主なタスクは、トップ DEX と市場シェアを競うことです。そのため、次のコンテンツでは Bancor の開発状況と v3 の改善点に焦点を当て、トップ DEX (Uniswap、Sushiswap、Curve) と比較します。

なお、市場全体のパターンを測ることができる単一の指標を見つけることは現状では困難であり、出来高とTVLはいずれも重要な指標である。非永続性損失の計算は複雑で面倒であるため、次のデータではプロトコルの非永続性損失は考慮されていません。

取引高

取引高

画像の説明

図5-4 取引量の比較

画像の説明

ユーザー

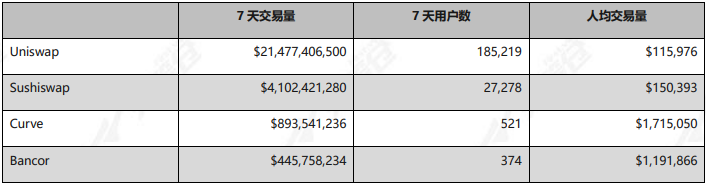

表5-2 過去7日間の取引データの比較

図 5-4 と表 5-2 を組み合わせると、Bancor の取引量とトレーダーの数は Uniswap や Sushiswap よりもはるかに少ないことがわかりますが、Curve と同様に、一人当たりの取引量は Uniswap や Sushiswap よりもはるかに高いことがわかります。

原因としては次のものが考えられます。

1) Uniswap と Sushiswap にはヘッド効果があるため、コインを上場するプロジェクトの分散型取引所の最初の選択肢となっています。ロングテールトークンは流動性が低く、スリッページが大きいため、取引量が少なく、平均取引量が減少します。同時に、ロングテール トークンの人気が高い場合、プロトコルに膨大なトランザクション量をもたらすことができるため、プロトコルのトランザクション量の増加にプラスの影響を与えます。

2) カーブはベンチマーク的な資産取引であり、主流の資産は流動性が良いですが、契約が複雑なためガス代が高く、少額資本の取引には適していません。

3) Bancor で最高の流動性を備えた WETH、wBTC、BNT、LINK、MATIC プールの価格は、特定の時間帯では Uniswap や Sushiswap よりも優れていますが、Bancor の取引方式はより複雑で切り替えが必要なため、ガス料金も高くなります。高価になるため、少額の取引には適していません。 Bancor v3 がデプロイされると状況は改善されます。

所得

以下のデータは流動性プロバイダーの一時的な損失を考慮していないため、ユーザーの実際の収入は総収入から一時的な損失を差し引いたものとなります。

画像の説明

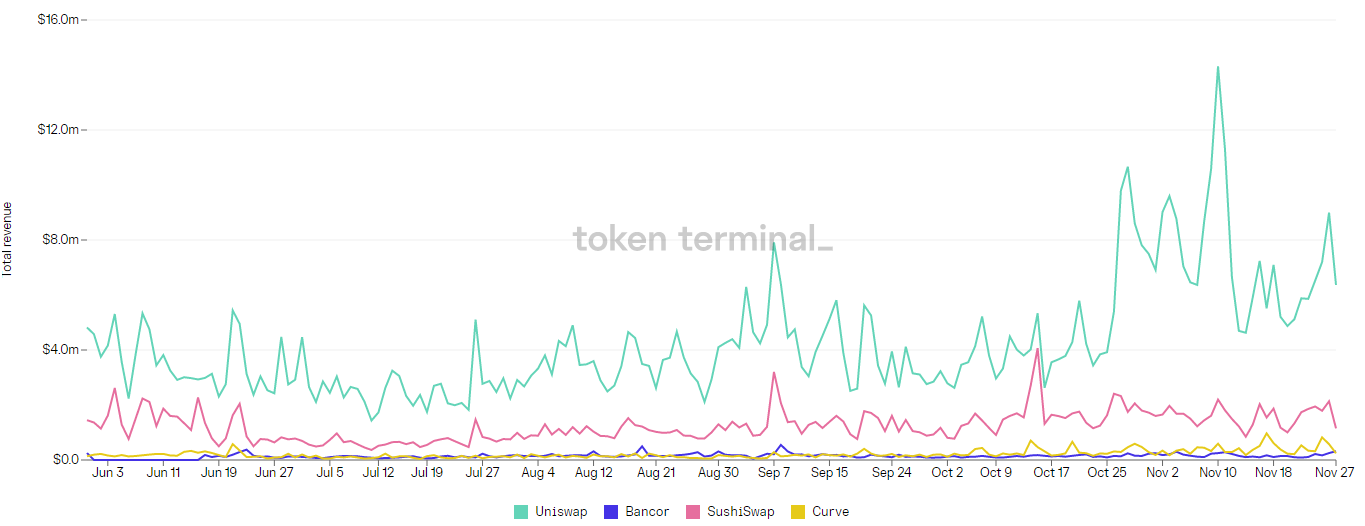

図5-5 契約収入の比較(2021.06-2021.11)

図 5-5 によると、Uniswap の収益は他の DEX の収益をはるかに上回り、平均 1 日の収益は 400 万米ドルを超えていますが、Bancor および Curve プロトコルの平均 1 日の収益は約 100,000 米ドルです。

5.2.2 流動性

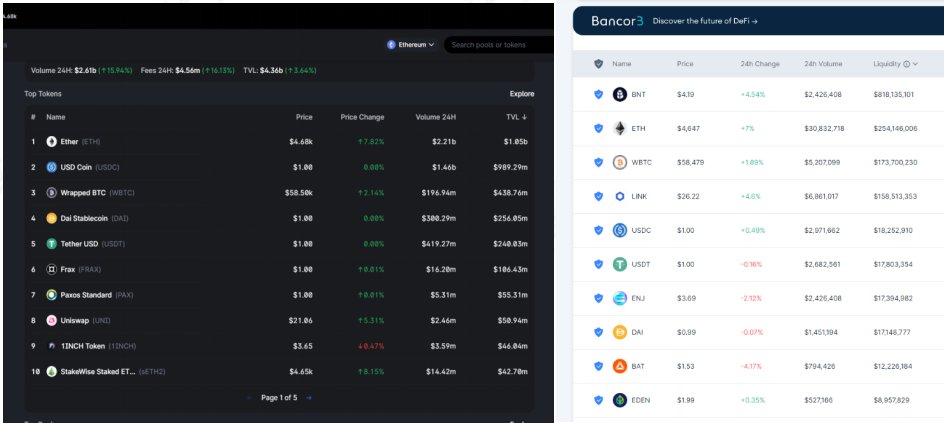

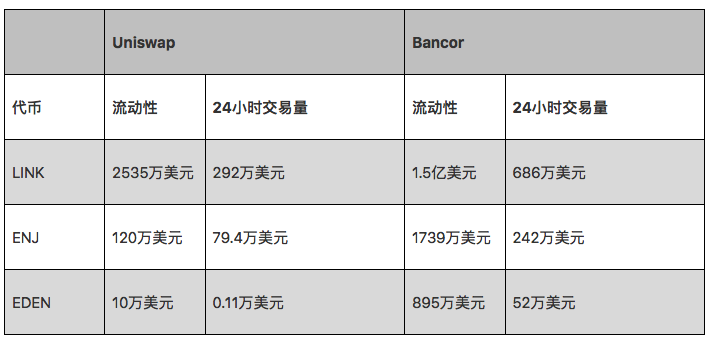

画像の説明

画像の説明

表 5-2 から、Bancor の流動性プールの一部は競争力があることがわかります。BNT の取引量が少ない理由は、「健全な」プールの数が少なく、通常に取引できるトークンの種類が少ないことにもあります。 。流動性保護の存在により、最大の問題は小口通貨の単一通貨追加が制限されることであるため、流動性制限が解除されると、バンコールの小口通貨は流動性を拡大し、一定の市場シェアを争う機会が得られる。

5.2.3 無常性損失スキーム

現在、市場における永久損失に対する DEX ソリューションは主に Bancor と DoDo です。バンコールの計画は、過去1年の慣例に基づき、一時的な損失を被る流動性プロバイダーに取引手数料を通じて補助金を与え、必要に応じてBNTを偽造することで、100%の一時的な損失補償を達成できるようにする。しかし、Dodo プランではオラクル マシンの相場が導入されており、オラクル マシンの相場と市場のリアルタイム価格には差があるため、安定した通貨取引を除き、より大きな一時損失を被ることになります。 Dodo の現在の最大の取引量源はステーブル コインです。

つまり、Bancor は現在市場で永久損失問題の「解決」に成功した唯一の DEX であり、その経済モデルは持続可能です。

概要: 現在のデータから判断すると、Bancor の動作は v1 バージョンよりも優れていますが、それでもトップの DEX には及ばず、トップとシェアを争うのは困難です。

副題

6. リスク

パラダイムシフトオーダーブックはより理想的な取引モデルであり、この取引モデルは主流の資産および金融分野でも数十年、場合によっては数世紀にわたって検証されてきました。インフラのパフォーマンスや流動性の不足などにより、オーダーブックへの移行には長時間を要します。長期的には、オーダーブックと専用の AMM が将来市場を支配する可能性があります。だから、見続けてください。

市場競争

現在、DEX分野におけるヘッド効果は明らかで、Uniswap、Sushiswap、Curveが長期にわたり市場シェアの大半を占め、独自のエコシステムを形成しており、プロジェクト当事者にとってもユーザーにとっても、ヘッドエフェクトを形成しました。