作者: グルート

従来の金融市場実務者にとって、固定金利は悪い金利選択であるように見えますが、結局のところ、金融商品にとって固定金利は、市場環境やシステミックリスク能力に対応する柔軟性に欠けることを意味します。しかし、設立当初からボラティリティの高さが批判されてきた仮想通貨市場にとって、固定金利はリスクを軽減する有効な手段となっている。

最初のレベルのタイトル

ダンクプロトコルとは何ですか?

Dank は、イーサリアムをベースにした分散型オープンソース融資プロトコルであり、「アルゴリズム固定金利」商品を革新的に発売しました。つまり、Dank プロトコルの変動金利に基づいて、固定金利の融資商品が実現されます。アルゴリズムを通じて、DeFi 世界の債券市場の選択肢をさらに豊かにし、DeFi 市場での資本利用効率を向上させます。

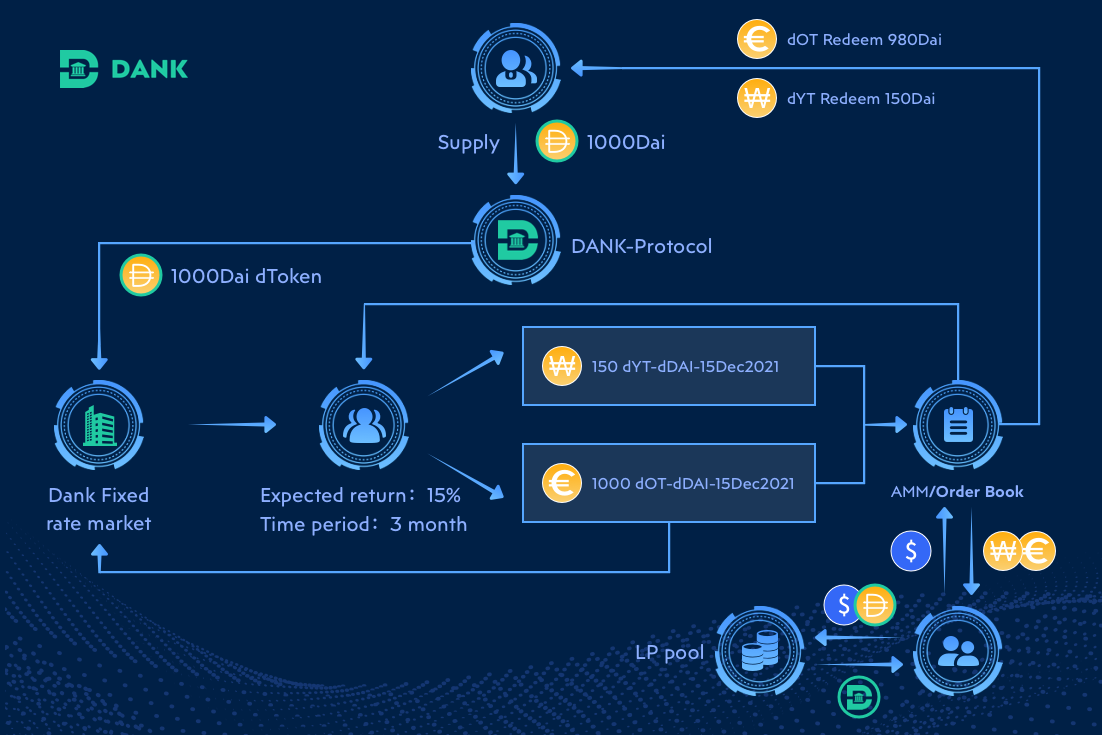

このアルゴリズム固定金利商品の実現の鍵となるのが、ダンクが提案する変動金利市場をベースにした先物金利スワップモデルであり、ユーザーはこのデリバティブ商品を利用することで、dトークンに付随する先渡収益を柔軟に放出し、これを利用することが可能となります。 「交換」が即時定額収入となります。有利子トークンの保有者は、将来の収益を事前に確定させることができ、追加の利益を得る機会も得られます。 Dank が提供するこのタイプの商品では、市場参加者が関連担保を提供することなく将来の利益に直接アクセスできるようになります。

また、Dankは固定金利収入をより安定的に実現するためにオーダーブックとAMMの2つのモードを採用しており、オーダーブックモードは市場参加者の資本稼働率を向上させることができ、ユーザーが固定金利収入を正確に実現する重要な手段となっています。契約のAMMは主に、流動性プロバイダーがシータ(時間減衰)による悪影響を可能な限り回避できるようにするために使用され、流動性市場が変動利益を債券に迅速に変換するのを支援するためにも使用されます。

Dank プロトコル内の構造は複雑ではなく、参加者は預金者、借り手、清算人という 3 つの異なる「役割」を演じることになります。このうち、預金者は契約に資産を預け、一度借入行為が行われると、預金者は(固定金利)リターンを得ることができる。借り手は質権契約に基づいて資産を借りることができ、ローン利息は借り手が支払います。清算人は主に、清算中に借り手が口座のプラスの流動性を回復するのを助けることによって収入を得る。つまり、激しい市場変動により借り手の口座が清算された後、清算人は借り手の一部または全部の返済を助けることによって借り手の住宅ローンを取得できる。ローンの一定割合の資産が返済されます。

最初のレベルのタイトル

いくつかの新しい探索: NFT、L2

Dank は、テストに参加してフィードバックをくれたユーザーに報酬を与えるために、パブリックベータを開始した直後に、イーサリアムレイヤー 2 拡張ネットワーク Polygon (Matic) 上で NFT を開始しました。そして、NFT における Dank の試みはこれにとどまらず、前述のように、Dank は NFT アセットの特性を利用して、Web 3.0 時代にオンチェーンのクレジット/アイデンティティ ID を実行したいと考えています。公式情報によると、この信用証明書は将来的にDankで無担保ローンを実行できるようになり、全く新しい信用ローン方法となります。

最初のレベルのタイトル

DANKトークンの経済モデル

ネイティブ トークン DANK は、Dank プロトコルのガバナンスの重要な部分です。 DANKの総額は1億で、投票と意思決定に使用でき、コミュニティガバナンスの唯一の証明書です。これに加えて、DANK は契約に参加し、契約と預金者にセキュリティと保険を提供することもできます。利害関係者と市場参加者も、DANK を通じてこの契約から利益と手数料を受け取ることになります。

副題

DANKの分配比率は以下の通りです。

チームは 15% を留保しており、4 年以内に段階的に解放されます。

初期の投資家(シードラウンド)は 30% を割り当て、4 年以内に段階的に解放されます。

プロトコルのインセンティブ報酬の 50% は予約され、3 ~ 4 年以内に完全に解放されます。

2% はコミュニティのプロモーションに確保され、コミュニティの構築とブランド マーケティングに使用されます。

NFT インセンティブ報酬の 1% は、コミュニティの文化的発展のために確保されます。

アドバイザーは、プロトコル開発に建設的なアドバイスを提供したアドバイザーに報酬として 1% を割り当てます。

チーム

チーム

文章

まとめ

副題