ANOMA的意图驱动到底革了谁的命?

12時間前

北京時間10月19日午前8時、クロスプラットフォームの階層型デリバティブプロトコルであるバーンブリッジ(BOND)が流動性マイニングを正式に開始し、22日12時40分の時点で、プロジェクトのロック資産は2億ドルを突破した。 203333277.51米ドルに達しました。

10月17日には、コインベース・カストディはバーンブリッジを含む39のデジタル資産に対するカストディ・サービスの提供を検討すると正式に発表した。

いわゆる「クロスプラットフォーム階層型デリバティブ契約」とは一体何でしょうか?バーンブリッジの何がそんなに特別なのでしょうか? BOND マイニングに参加するにはどうすればよいですか?Odaily は最近、Barnbridge の共同創設者 Tyler Ward にインタビューし、私たちの個人的な理解を組み合わせて、より一般的な言語でこれらの質問に 1 つずつ答えようとしました。

まず第一に、「クロスプラットフォームの階層的デリバティブ契約」という厄介な修飾語を脇に置いて、バーンブリッジのよりわかりやすい定義を変更してみます。プロジェクトが解決したい問題という観点から言えば、バーンブリッジは、分散型金融 (DeFi) のためのリスク削減ツール。

バーンブリッジ自体は直接利益を提供するものではないことに留意すべきである。プロジェクトの焦点はリスクと利益の管理にある。本質的にリスクは市場と人間によって決定されるため、それは単にリスクを削減するだけであり、リスクを排除することではない。介入は特定の状況でのみ可能であり、リスクをある程度移転・分散させることはできますが、リスクを完全に排除することはできません。

白書白書プロジェクトのビジョンは に示されています。現在、世界の債券の 60% は利回りが 1% 未満であり、世界の債券利回りの 15 兆ドル以上はマイナスとなっていますが、同時に、分散型金融 (DeFi) 市場にロックされている資金の総量は 1% から増加しています。数億ドルから数百億ドルにまで上昇し、さまざまな DeFi アプリケーションによって提供される年率収益率 (APY) は、従来の金融システム (TradFi) よりもはるかに高くなっています。バーンブリッジ氏は、TradFiからDeFiへの資金移転が一般的な傾向であると判断している。

これらのTradFiファンドのリスク選好は異なります。リスク傾向が強い一部のファンドは、より早くDeFiに適応する可能性があります。彼らは、より高いリターンを得るために、より大きなリスクを取ることをいとわないのですが、より保守的なファンドの別の部分は、むしろ、より大きな機会を放棄したいと考えています。しかしそれと引き換えに、投資に対するある程度の安全性も得られます。しかし、現在のDeFi市場では、ステーキングの開始からリターンの引き出しまでの全プロセスを通じて、すべての市場リスクは投資家のみが負担することができます。これは、第 2 のタイプの TradFi 投資家の参入をある程度妨げます。

この問題に対応して、バーンブリッジはデリバティブを発行することで投資の収益とリスクを分割しようとしました。特に、副題

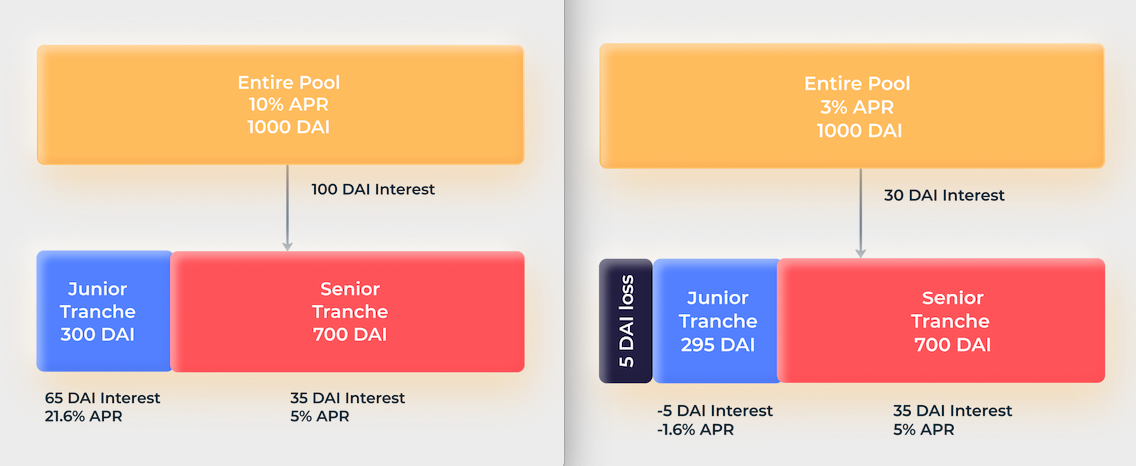

スマート・インカム・ボンドは主に資産の利回り変動リスクを軽減するために使用されます。例を挙げて説明すると、次のようになります。

DeFi アプリケーションの担保資産の総額が 1000 DAI で、年率収益率 (APY) が固定されていないと仮定します。

理論的には、担保資産全体を 2 つの部分に分けることができます: 700 DAI はシニア部分 (下図の赤い部分、リスク傾向が低い) に属し、収益率は 5% に固定され、300 DAI はシニア部分に属します。ジュニア部分(下図の青い部分、リスクが高くなる傾向)部分までは、収益率が一定ではありません。

アプリケーションの最終 APY が 10% に達する場合、年間収入は 100 DAI となり、そのうちシニア部分は 700 * 5% = 35 DAI、ジュニア部分は 75 DAI を取得します。これは、元本と比較して、 300DAI、収率は21.6%に達します。

アプリケーションの最終 APY が 10% に達する場合、年間収入は 100 DAI となり、そのうちシニア部分は 700 * 5% = 35 DAI、ジュニア部分は 75 DAI を取得します。これは、元本と比較して、 300DAI、収率は21.6%に達します。

アプリケーションの最終 APY が 3% のみの場合、年間収入は 30 DAI となり、そのうちシニア部分は 700 * 5% = 35 DAI を獲得し、ジュニア部分は損失を補う必要があります。 5DAI。

副題

スマートアルファボンドは主にトークン自体の価格変動リスクを軽減する目的で利用され、その原理はスマートインカムボンドと同様ですが、対象が利回りではなく資産そのものの価格に変更されます。タイラーはこの例を挙げています。

1 ETH の価格が 100 USD であると仮定します。

理論的には、この ETH を 2 つの等しい部分に分割することができ、どちらも元の価値は 50 ドルになります。

シニア (リスク選好度が低い) トランシェの 50 ドルは値動きの 30% をカバーし、ジュニア (リスクがより高い) トランシェの 50 ドルは値動きの 70% をカバーします。

このETHが110ドルまで上昇すると、シニア部分は(110 - 100) * 30% = 3ドルの利益を得ることができ、ジュニア部分は7ドルの利益を得ることができ、逆に資産が下落すると、シニアの負担は少なくなります。

このようにして、ユーザーは自分のリスクの好みに応じて、より自分に合った投資選択を行うことができます。たとえ市場が急落したとしても、シニア側のほうが相対的にコストを抑えることができ、ジュニア側を選択する投資家にとっては、実際に投資の選択肢にレバレッジを加えることができます。

スマート インカム ボンドであろうとスマート アルファ ボンドであろうと、各リスク層 (シニアまたはジュニア) は ERC-20 トークン化され、独立したデジタル資産として取引可能になります。投資家は、さまざまなリスクの好みに応じて対応するトークンに直接投資することも、トークンを売却してすぐに市場から撤退することもできます。この点に関してタイラー氏は、トークンの取引はプール形式で行われ、シニア投資家はリスク構造を調整するためにジュニアトークンの一部を購入することを選択できると述べた。現時点では、バーンブリッジのスマート インカム ボンドとスマート アルファ ボンドはまだ正式に発売されていませんが、発売され次第、製品を試して詳細をお届けする予定です。

インカムボンドとアルファボンドの設計を注意深く検討すると、市場リスクは本質的に排除されておらず、収入とともに削減され、剥ぎ取られ、移転されていることがわかります。市場リスクに加えて、DeFi市場には無視できない別のリスク要因があることは言及する価値があります。それは契約リスクです。

独立した監査独立した監査。

副題

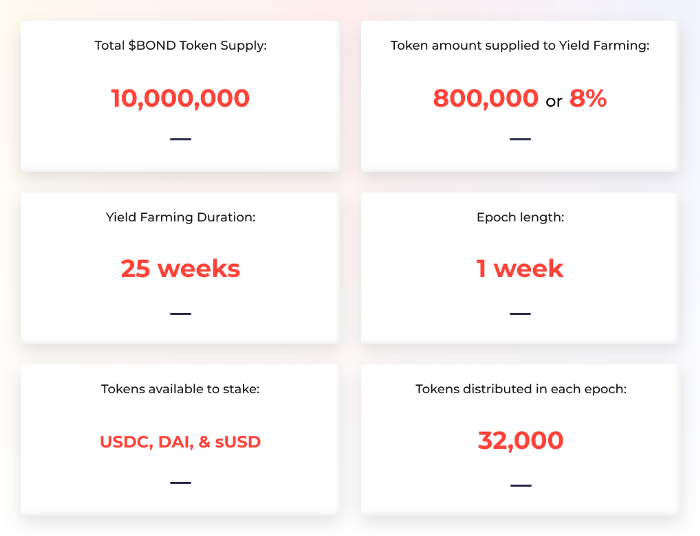

前述したように、バーンブリッジ(BOND)流動性マイニングは10月19日に正式に開始されました。 BOND の流動性は、イールド ファーミングと流動性プール インセンティブの 2 つの部分に分かれています。

1. 収量農業:

サポートされている通貨: USDC、DAI、sUSD。

開始時間: 10月19日8:00;

期間: 25 週間。

採掘可能総量:80万個(総供給量は1,000万個で8%)

毎週のリリース数量: 32000 個。

2. 流動性プールインセンティブプラン:

開始時期:収入農業の最初の週の終了後。

期間: 100 週間。

採掘可能総量:200万個(総供給量は1,000万個で20%)

毎週のリリース数量: 20,000 個。

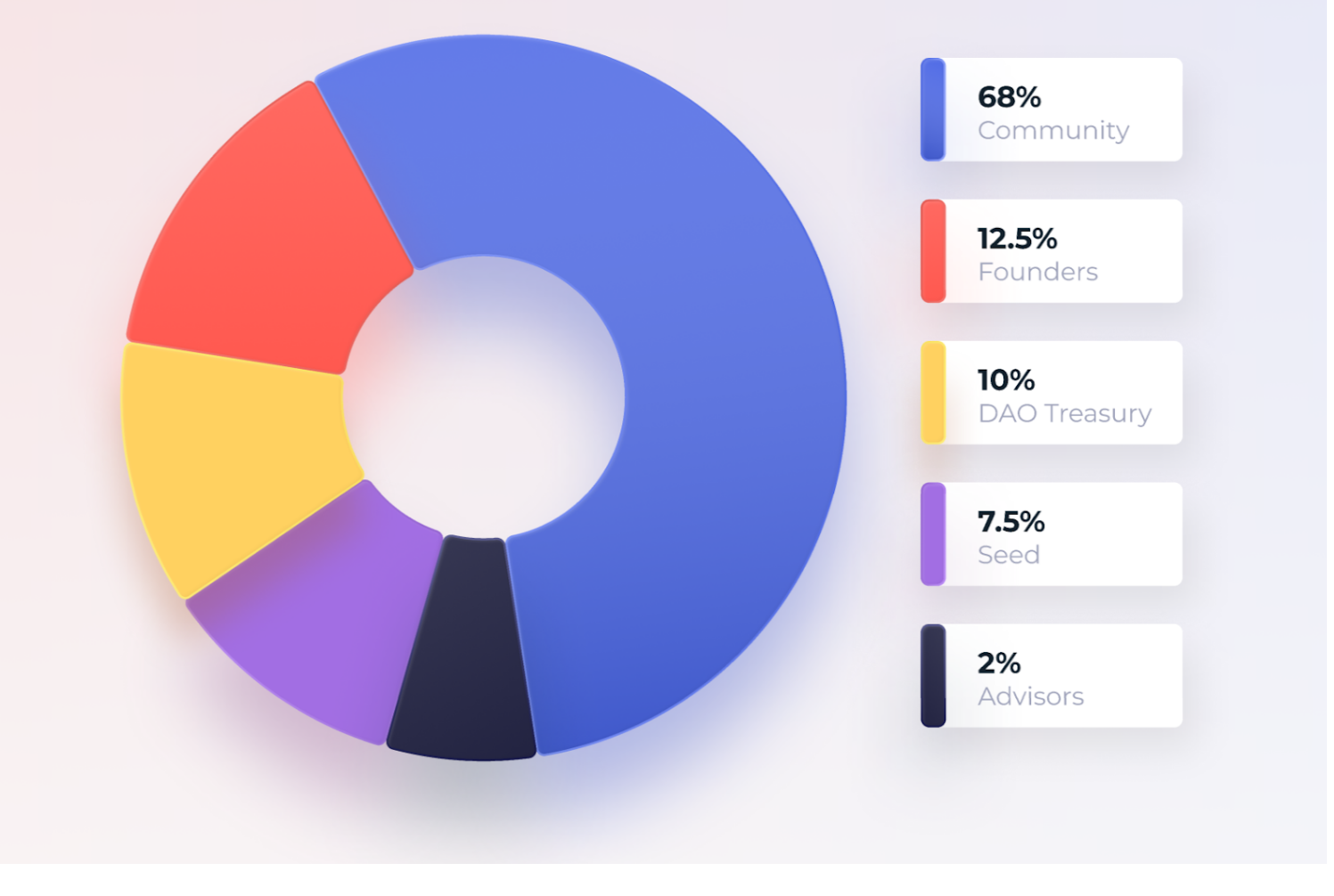

3. トークンの配布:

3. トークンの配布:

コミュニティに属している (流動性マイニングを含む): 68%;

DAO 財務省に属する: 10%。

創設者、初期投資家、コンサルタントに属する: 22% (12.5%+7.5%+2%)、100 週間で直線的にロック解除され、毎週 22,000 コインがロック解除されます。

今年9月、バーンブリッジはシードラウンドの100万米ドルの資金調達を完了したと発表した(10万米ドルは創業チームが資金提供) 投資家には、Fourth Revolution Capital、ParaFi Capital、Synthetix創設者のKain Warwick、Aave創設者のStani Kulechov、DARMAなどが名を連ねた。資本管理パートナーの人物 Andrew Keys、Centrality、Blockchain Companies、Dahret Group。 19日夜、DeFiファーマーズ協同組合主催で開催AMA見通し

数か月にわたる熱狂の後、DeFi投資家はAPYのボラティリティのジェットコースターに慣れています。同時に、DeFi市場への固定利回りの導入を検討するプロジェクトも増えています。

10月20日、Paradigmが開発した分散型固定金利融資プロトコルであるYield Protocolもベータ版を開始した。これに先立ち、固定金利融資契約のメインフレームもホワイトペーパーを発表し、トークンエコノミーモデルを発表した。

BarnBridge の特徴は、それ自体が金利収入を提供するのではなく、他の DeFi プロトコルの収入とリスクを分割することで固定収入を実現することであり、ユーザー獲得の面では、そうした旧来の「顧客獲得」をする必要がありません。 DeFi プロジェクト、あるいは DeFi プロジェクトは、これらのユーザーに新しいリスク管理サービスを提供することもでき、この観点から見ると、確かに想像力の余地はさらに大きいかもしれません。

仮想通貨アナリストのアシュワス・バラクリシュナン氏の最新著分析記事バーンブリッジがやりたいことは、従来の金融市場にある担保付き債務証書(CDO)をDeFiに導入することだと指摘した。有名な映画「The Big Short」を見た人は、CDO を「地獄の金融商品」と考えるかもしれませんが、正しく使用すれば、CDO はリスクを軽減するのに大いに役立ちます。